Урок 2. что такое активы и пассивы в бухгалтерском учете

Содержание:

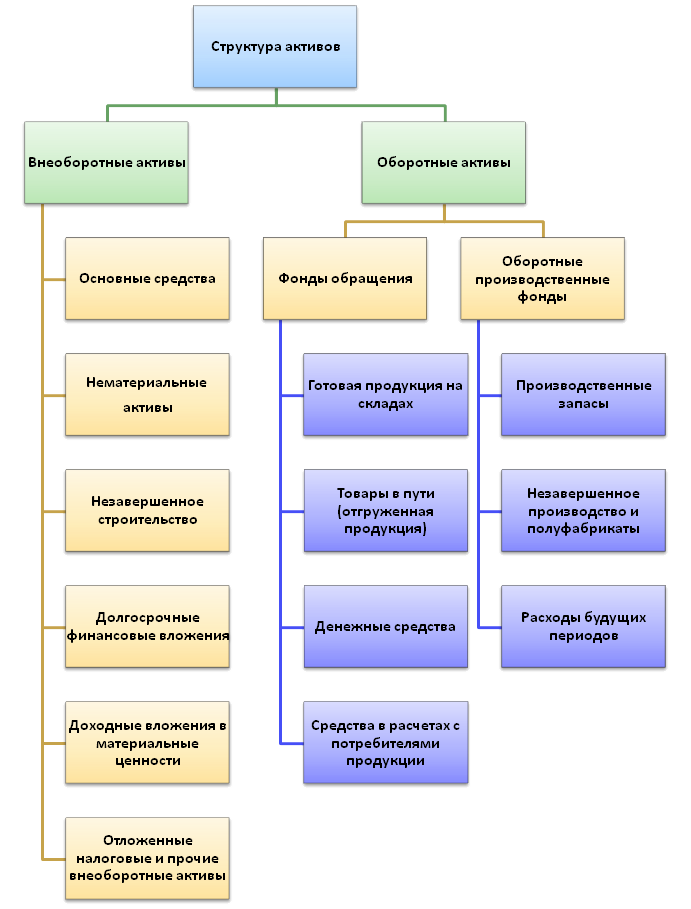

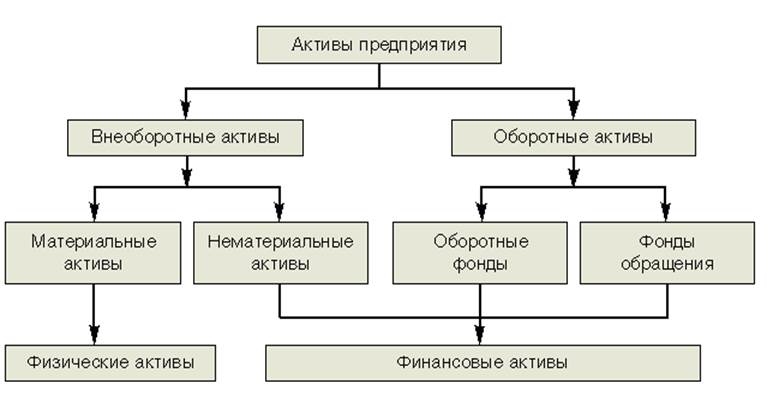

Виды активов предприятия

Имущество компании классифицируется по различным признакам. По степени использования активы делятся на:

По форме активы делятся на три группы:

Альтернативой является деление на физические и финансовые активы. Имущество предприятия делится на:

Рассмотрим все видны активов подробнее. Оборотные активы, их еще называют оборотные средства — это имущество предприятия, которое непосредственно участвует в хозяйственной деятельности. Подробная статья о них здесь.

В состав оборотных средств в бухгалтерском балансе входят:

- сырье и материалы

- готовая продукция

- задолженность покупателей за приобретенную продукцию

- банковские вклады

- наличные и безналичные деньги

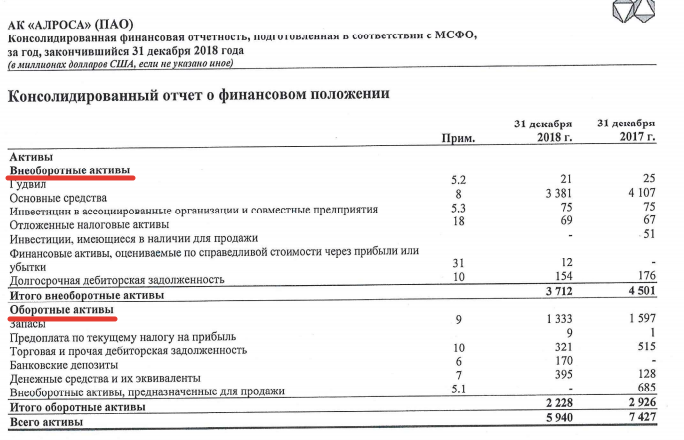

Пример отчетности компании «Алроса»

Примером оборотных активов является сырье, из которого изготавливают какой-либо продукт. В процессе производства оно полностью теряет свои первоначальные свойства и является одной из составных частей себестоимости созданного товара.

Чем выше доля оборотных средств в активах компании, тем предприятие более ликвидное. Это связано с тем, что оборотные активы легко перевести в деньги, а часть из них уже являются деньгами.

Внеоборотные активы – это средства труда, с помощью которых создается продукция компании. Они неоднократно используются в процессе изготовления или реализации продукции, и служат предприятию в течение длительного времени, т.е. более 12 месяцев. Подробнее смотрите здесь.

Примером является оборудование, на котором изготавливают продукцию. Стоимость такого оборудования включается в себестоимость созданного продукта частями, посредством начисления амортизации. Внеоборотными могут быть и нематериальные активы в виде патентов и лицензий, которые незримо либо как логотип присутствуют в готовом товаре. Кроме того, к этому типу активов причисляют долгосрочные финансовые вложения.

Внеоборотные активы – это производственный потенциал предприятия. Для различных отраслей промышленности состав внеоборотных активов будет не одинаков. Например, для добывающей компании большую часть имущества будет составлять добывающее оборудование. А для IT-компании – компьютерная техника и узлы связи.

К группе материальных активов относится физическое имущество предприятия. То есть это любой вещественный предмет, например:

- земельный участок

- здание

- автотранспорт

- сырье для изготовления продукции

- готовая продукция

Материальные активы могут относиться как к категории оборотных, так и внеоборотных.

К данной группе относятся активы, не имеющие физической формы, но способные приносить доход компании. Отличительной чертой такого имущества является длительное использование, свыше 1 года. Нематериальные активы относятся к категории внеоборотных. Читайте здесь.

Объекты классифицируются, как нематериальные, если они одновременно удовлетворяют следующим критериям:

- не имеют вещественной формы

- способны приносить выгоду компании

- их можно отделить от других объектов

- у предприятия имеются документы, подтверждающие право на владение и использование данного актива

Примерами являются патенты, научно-технические разработки, товарные знаки, деловая репутация фирмы (гудвилл).

Данный вид, как и материальные активы, может относиться как к оборотному, так и к внеоборотному имуществу. К этой группе принадлежат деньги в иностранной или национальной валюте на счетах или в кассе, а также их эквиваленты, например, дебиторская задолженность, банковские депозиты, ценные бумаги и прочее.

Собственные и привлеченные активы

К собственным относятся те, которые были приобретены компанией для эксплуатации. К привлеченному имуществу – арендованные на длительный срок или полученные по договору аренды с последующим выкупом по остаточной цене (лизингу). По истечению договора лизинга и выкупа актива, он переходит из разряда привлеченного в категорию собственного имущества.

Чем больше собственного имущества у компании, тем выше его финансовая устойчивость, так как собственные активы можно реализовать, в то время как привлеченные накладывают дополнительную финансовую нагрузку.

Производственные и непроизводственные активы

Производственными признаются средства, которые принимают непосредственное участие в создании конечного продукта компании. К непроизводственным относится имущество, которое используется для нужд предприятия, но напрямую не участвует в производственном процессе. Например, офисная мебель, компьютер у бухгалтера, служебный автомобиль директора.

Причем идентичные активы можно отнести к разным группам по данному признаку. Например, здание цеха будет относиться к производственному имуществу, а административное здание – к непроизводственному.

Оценка биоактивов

Напрямую связана с отслеживанием результатов биотрансформации.

Оценка биоактива – фиксирование изменений в его различных показателях:

- по количеству (поголовье, площадь, приплод, вес, длина и пр.);

- по качеству (прочность волокна, содержание жира и т.п.).

Производится в момент первичного признания и далее по отчетным периодам.

При первом признании и оприходовании и дальнейшим учетам биологический актив оценивается по справедливой стоимости на дату оценки, из которой вычитаются предполагаемые расходы на реализацию (п. 12 МСФО 41). Справедливая оценка – это то количество денег, которое согласились бы заплатить за данный актив хорошо осведомленные независимые стороны. Расходы на сбыт предполагают различные пошлины, биржевые сборы, налоги, связанные с передачей собственности, комиссионные, если использовались услуги дилеров и брокеров.

ВНИМАНИЕ! Транспортные расходы, по МСФО 41, не относятся к сбытовым

Как справедливо оценить биологический актив

Для справедливого оценивания биоактивы делят на группы по различным показателям, например, оценивают поголовье скота одного возраста, породы и т.п. Тут существует объективная трудность, связанная с актуальностью оценивания лишь на момент оценки. Вследствие биотрансформации и других факторов стоимость актива может существенно меняться. Вот какими способами разрешается этот момент в современной практике:

- Позиция активного рынка. Если оцениваемым биофондом торгуют на рынке, где его предполагается реализовывать, то справедливой стоимостью будет котировочная цена на этот актив.

- Последняя сделка. Если активного рынка нет, справедливой признается цена последней сделки на любом рынке, если с тех пор до конца отчетного периода не произошло существенных рыночных потрясений.

- Корректировка цен на аналоги. Рассматриваются цены на аналогичные активы и корректируются в зависимости от степени отличия от оцениваемого.

- Показатели отрасли. Средняя цена по соответствующему сектору.

- Дисконтированная стоимость. Справедливой стоимостью биоактива считается ожидаемое количество денежных потоков с учетом дисконтирующего коэффициента. Не принимаются в расчет факторы биотрансформации актива.

- Себестоимость. В некоторых случаях она практически тождественна справедливой оценке, например, если после вложения средств биотрансформация не успевает произойти (например, поле засеяно как раз перед датой учета) либо она еще не окажет влияния на цену (например, годовалые саженцы, которые рассчитаны на плодоношение в возрасте 5 лет).

Выверка справедливой стоимости

Компания должна выбирать тот метод оценки биоактива, который гарантирует большую достоверность, и необходимо применять его вплоть до выбытия активов. Так как любой метод оценивания предусматривает погрешность, в балансе нужно производить выверку: сравнивать показатели начала и конца отчетного периода. При этом учитывается:

- доход или затраты либо потери по отношению к справедливой стоимости;

- повышение стоимости вследствие приобретения активов;

- ее снижение вследствие сбыта активов;

- уменьшение балансовой стоимости из-за сбора урожая, стрижки и т.п. (то есть временного отделения экономически полезной части биоактива);

- доходы от объединений бизнеса;

- курсовые скачки котировок и т.п.

Пассив баланса

Уста́вный капитал — это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации; уставный капитал определяет минимальный размер имущества юридического лица, гарантирующего интересы его кредиторов

Доба́вочный капита́л — статья пассива баланса, складывающаяся из следующих элементов:

- эмиссионный доход — разница между продажной и номинальной стоимостью акций предприятия;

- курсовые разницы — разницы при оплате доли уставного капитала в иностранной валюте;

- разница при переоценке основных средств — разница при изменении стоимости основных средств.

Резе́рвный капита́л — размер имущества предприятия, который предназначен для размещения в нём нераспределённых прибылей, для покрытия убытков, погашения облигаций и выкупа акций предприятия, а также для других целей.

Краткосрочные обязательства

Кредиторская задолженность — задолженность субъекта (предприятия, организации, физического лица) перед другими лицами, которую этот субъект обязан погасить.

Резервы предстоящих расходов

В целях равномерного включения предстоящих расходов в издержки производства или обращения организация может создавать резервы на: предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; производственные затраты по подготовительным работам в связи с сезонным характером производства; предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий; предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката; гарантийный ремонт и гарантийное обслуживание; покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными актами Министерства финансов Российской Федерации.

Скачать реферат

ВОПРОС: Активы и пассивы предприятия

ОТВЕТ:

Активы и пассивы предприятия являются объектами бухгалтерского учета. Активы — это ресурсы, контролируемые предприятием в результате минувших событий, использование которых, как ожидается, приведет к получению экономических выгод в будущем. Активы классифицируют по составу и размещению и функциональном участии в процессе деятельности. Активы делят на необоротные и оборотные. Оборотные активы — это денежные средства и их эквиваленты, которые не ограничены в использовании, а также прочие активы, предназначенные для реализации либо потребления в течение операционного цикла или в течение 12 месяцев с даты баланса. Выделяют следующие оборотные активы: денежные средства в кассе и на счетах в банках; производственные запасы; краткосрочные финансовые инвестиции; дебиторская задолженность — текущая задолженность со сроком погашения в течение одного года (задолженность подотчетных лиц, задолженность покупателей); расходы будущих периодов — расходы, которые имели место в текущем или предыдущих периодах, но относятся к следующим отчетным периодам. Необоротные активы — срок их полезного использования более одного года или одного операционного цикла, который превышает год. Они делятся на: основные средства; нематериальные активы; долгосрочные финансовые инвестиции; прочие необратимые активы. Пассивы — это источники образования хозяйственных средств (активов).

Из чего состоят

Включают два раздела — оборотные и внеоборотные, сгруппированные в порядке возрастания, то есть по уровню ликвидности каждого показателя.

| Наименование | Активы в балансе — строка | Характеристика |

| Внеоборотные | ||

| Нематериальные | 1110 | Патенты, лицензии, организационные расходы. |

| Результаты исследований и разработок | 1120 | Изобретения, компьютерное ПО. |

| Поисковые НМА | 1130 | Используемые природные ресурсы и ресурсы недр. |

| Поисковые МА | 1140 | |

| ОС | 1150 | Здания и сооружения, машины, оборудование, земля. |

| Доходные вложения в МЦ | 1160 | Имущество для передачи в лизинг. |

| Финансовые вложения | 1170 | Инвестиции, участие в уставном капитале других компаний, займы. |

| Отложенные налоговые | 1180 | Счет 09 — часть отложенного налога на прибыль, который направлен на уменьшение НП к уплате в последующих отчетных периодах (при использовании ПБУ 18/02). |

| Иные ВБА | 1190 | Средства и вложения, не вошедшие в другие группировки. |

| Оборотные | ||

| Запасы | 1210 | Готовая продукция, сырье, материалы. |

| НДС по приобретенным ценностям | 1220 | Величина «входного» НДС, который не был возмещен из бюджета. |

| Дебиторская задолженность | 1230 | В активе баланса отражается задолженность дебиторская, платежи по которой ожидаются в течение или более чем через 12 месяцев после отчетной даты. |

| Финансовые вложения, кроме денежных эквивалентов | 1240 | Инвестиции в ценные бумаги других компаний, процентные облигации государственных и местных займов. |

| Денежные средства и эквиваленты | 1250 | Общая сумма денежных средств эквивалентов, которой обладает организация. |

| Прочие | 1260 | ОА, не вошедшие в другие группировки. |

Понятия актив и пассив являются основными составляющими бухгалтерского баланса организации, которая обобщает материалы о деятельности и экономическом положении предприятия. Рассмотрим более подробно что показывают разделы и статьи бухгалтерского баланса, а так же что отражается в активе и пассиве бухгалтерского баланса.

Разделы бухгалтерского баланса предприятия изображаются в табличном виде: левая сторона Актив, правая сторона Пассив.

По сути статьи баланса – это показатели актива и пассива бухгалтерского баланса, которые характеризуют по отдельным видам хозяйственные средства и источники формирования. Используя перечень статей бухгалтерского баланса всегда можно получить сводные показатели по ведомостям для анализа финансовой деятельности предприятия.

Для заполнения данных по статьям бухгалтерского баланса предприятия используют остатки на счетах бухгалтерского учета по состоянию на отчетную дату, согласно ПБУ 4/99.

Важным правилом при составлении баланса предприятия является то, что величина актива всегда должна быть равной величине пассива.

Что такое активы и пассивы простыми словами

Давайте разберемся, что же такое активы и чем они отличаются от пассивов. И главное поймем, все ли активы одинаково полезны, в пассивы одинаково вредны.

Актив

Есть несколько подходов к определению активов. Одно определение связано с бухгалтерским учетом, по которому к активам относится все, за что можно получить прибыль. Например, у предприятия есть офисное здание, оно будет отнесено к активам, так как его можно продать и получить деньги за это.

Для целей управления личным и семейным бюджетом, предлагаем использовать подход Роберта Кийосаки, который он описал в своей книге «Богатый Папа, Бедный Папа», при определении активов.

Актив – это вся наша собственность, имущество и финансовые инструменты, которые приносят деньги в ваш бюджет на постоянной основе.

При таком подходе наша квартира, которой мы владеем и сдаем в наем, является активом, так как приносит деньги в ваш карман. Или портфель дивидендных акций, по которым мы получаем выплаты, тоже актив. Или сервисы кэшбэка, через которые мы совершаем покупки, тоже относится к активу.

Более подробно о том, как заработать на программах кэшбэка читайте в статье (ссылка откроется в новом окне).

Актив может быть хорошим и плохим. Рассмотрим на примерах:

- Мы сдаем свою квартиру в наем. Квартирант платит 20’000,00 рублей в месяц. Эксплуатационные расходы на квартиру составляют 5’000,00 рублей в месяц (коммуналка, страховка, налог и прочее). Это хороший актив, так как обеспечивает приток денег (или положительное сальдо – разница между доходом и расходом) в семейный бюджет.

- Мы сдаем свою квартиру в наем. Квартирант платит 20’000,00 рублей в месяц. Эксплуатационные расходы на квартиру 25’000,00 рублей в месяц (ипотека, коммуналка, страховки, налог и прочее). Это уже плохой актив, так как обеспечивает отток денег (или отрицательное сальдо) из семейного бюджета.

анализ информации

Это подход применим и к другим активам. Подумайте внимательно, все ли ваши активы хорошие или есть над чем работать?

Пассив

Пассив – это вся наша собственность, имущество и финансовые инструменты, которые забирают деньги из вашего бюджета.

При таком подходе наша квартира, которой мы владеете и проживаем в ней, является пассивом, так как требует денег на свое содержание.

Пассив также может быть хорошим и плохим. Рассмотрим на примерах:

- Мы решили взять потребительский кредит на отпуск или покупку нового телевизора. Этот кредит является нашим пассивом, причем плохим, так как требует дополнительных денег из нашего бюджета на его обслуживание.

- Мы взяли автокредит на покупку автомобиля для того, чтобы подрабатывать на нем. Либо в качестве такси, либо сдавать в аренду, возможны и другие варианты. Автокредит является пассивом, правда уже хорошим. Так как он содержится за счёт получаемого дохода от использования автомобиля в качестве такси, плюс в семейный или личный бюджет также поступают дополнительные средства при правильной организации процесса.

Что такое пассив

Итак — «пассив» — это нуждающийся в близости «актива» человек. То есть лидера, но с несколько более активно-агрессивным акцентом чем «отец». Нуждающийся — именно для счастья. В остальном — это такой же человек как и другие. Может быть министром, генералом и коммандос, бизнес-вумен или феминисткой. Если рядом есть такой актив — всё в порядке. Оба счастливы.

Если такого нет, или ей кажется что нет (речь не о конкретной девушке, я говорю в общем случае, но можно и к ней прилагать) — начинется или поиск или ожидание. В зависимости от социума, от обычаев и прочего. Не принципиально. Главное, что есть чувство неудовлетворённости своим положением и желание его изменить. Иногда — это сочетается с «безнадёгой», иногда — с надеждой и активным поиском — по-разному.

Но вообще тот самый биокомп — настроен на появление актива вблизи. Биокомп может обманываться. То есть принимать наглого хулигана, например, ведущего себя агрессивно и развязно — за активного типа. И включать влечение и все прочие программы. Через некоторое время наступает неудовлетворение поведением такой ошибки…

Если девушка — пассив

Берём именно девушек, мужчин-пассивов пока трогать не будем. Если такая девушка выходит замуж или встречается по каким-то причинам, типа сбежать из родительской семьи или просто чтобы обеспечить себя. Ей заведомо маловероятно встретить подходящего типа, потому что работает разум, а не чувства. Но закономерности те же.

Она начинает «провоцировать» партнёра, чтобы подтолкнуть его к большей активности. Разными способами — от просто зудения-капризов — до сцен ревности или наоборот — сама идёт на измены для вызывания ревности. Даже если такие измены и проводились с другой целью, то есть просто соблазн-удовольствие — всё равно важен эффект влияния на партнёра подобных событий.

НЕ важно. В этом случае мы наблюдаем в семье (паре) характерный цикл — после всплеска чувств и сближения — наступает отдаление, нарастающее недовольство со стороны пассива, которое начинает проявляться (работа подсознания — поэтому неосознанно) в капризах, сварливости, стервозности, упрёках,.

— очень разные проявления.

Кульминация

Но все характерны — что партнёр-актив через некоторое время встанет и рявкнет или «поднимет руку» или иным способом поставит её на место (внешне) — а на деле даст ей долгожданное ощущение того самого мужчины-актива рядом. Даже не секс, кстати — хотя и секс будет явным проявлением именно такого мужчины. Все прочие ( 3 типа ) — слюнтяи и «сынки» перед настоящим активом.

Так видится в голове леди-пассива, имею в виду.

Наступает кульминация, оба получают удовлетворение, социально-сексуальное, и всё как правило повторяется снова и снова. Цикл может быть от пары дней до месяцев.. Десятки лет, собственно. Пара ругается вроде, дерётся, кричит — и наслаждается при этом ощущением близости, и не дай бог кто-то кинется «мирить» супругов…

Активы и пассивы в личном и семейном бюджете

Каждая семья в какой-то мере похожа на организацию, и принимая во внимание правила коммерческого банка, важно не только следить, но и наперед планировать активы и пассивы. Одно из основных правил — деньги должны работать, приносить доход, но нельзя подавляющую часть капитала отпускать в работу. Вовсе не обязательно быть финансовым гением, чтобы понять: желательно стремиться не столько к равномерному показателю, сколько к тому, чтобы активы превышали пассивы

Вовсе не обязательно быть финансовым гением, чтобы понять: желательно стремиться не столько к равномерному показателю, сколько к тому, чтобы активы превышали пассивы.

Распределение семейного или личного капитала с учетом обеспечения активов и пассивов

| Вид | Основные способы вложения средств | Процент от общего дохода |

| Активы |

|

До 5% 10-13% 3-5% |

| Пассивы |

|

До 10% До 7% До 2-3% |

Разумеется, что в этот финансовый отчет необходимо включить траты на содержание семьи: коммунальные расходы, покупка продуктов питания, транспорт. Низкая ликвидность пассивов со временем может измениться (недвижимость, земля упадут в цене), и если средства планомерно откладываются на покупку разных объектов, удается максимально соответствовать принципу диверсификации.

В личном бюджете активы и пассивы тесно связаны, поскольку все полученные средства используются для удовлетворения потребностей, формируют сбережения, используются как инвестиции, пользуясь услугами банка или других организаций. А если вы не решили, куда вложить деньги, предлагаю почитать мои советы в готовом обзоре, предлагающем самые популярные и эффективные способами. Рассматривая активы и пассивы в семье, личном бюджете или в бухгалтерском учете, заметно общее направление: активы направлены на увеличение капитала, пассивы сформированы из капитала и не приносят дохода, а иногда требуют дополнительных «вливаний». Традиционно, хочу пожелать каждому, чтобы оборотный актив приносил доход, позволяя увеличивать активы и формировать пассивы с грамотным подходом.

Автор Ganesa K.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Учет финансовых вложений

Этот раздел бухгалтерского учета регулируется ПБУ 19/02 «Учет финансовых вложений», утвержденным приказом Минфина РФ от 10.12.2002 № 126н. К финансовым вложениям относятся:

- различные ценные бумаги,

- облигации,

- векселя,

- вклады в уставные капиталы,

- займы выданные,

- депозиты и т. д.

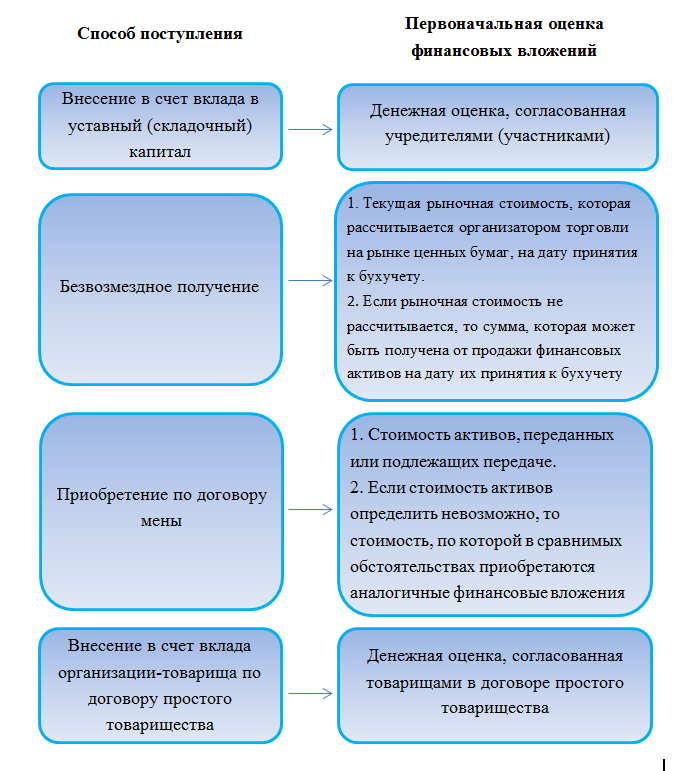

Оприходование ФВ происходит по первоначальной стоимости, которая включает в себя сумму всех затрат на покупку: выплаты непосредственно продавцу по договору, расходы на консультации специалистов, плату посредникам и т. д. Помимо покупки ФВ могут поступать и другими способами. На схеме представлены прочие варианты оценки первоначальной стоимости ФВ.

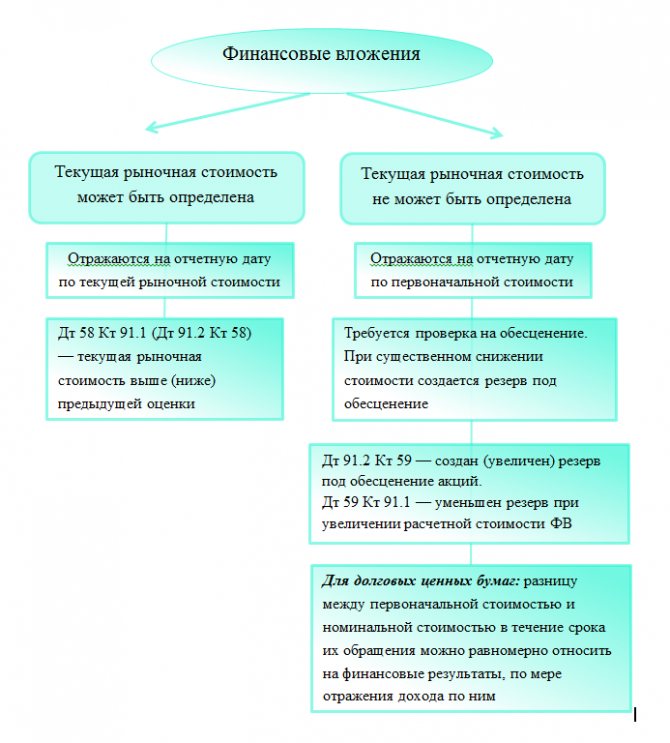

В дальнейшем ФВ должны быть рассмотрены на возможность переоценки. ПБУ 19/02 подразделяет ФВ на два вида, в зависимости от вида происходит последующая оценка ФВ. Варианты последующей оценки представлены на схеме.

Рассмотрим на примере первоначальное и последующее отражение долговых ценных бумаг.

Пример

1 марта

Дт 58.2 Кт 76 — 700 000 руб. — оприходованы облигации в составе финвложений.

Дт 76 Кт 51 — 700 000 руб. — произведена оплата облигаций.

31 марта

Дт 76 Кт 91.1 — 12 740 руб. (10 000 × 100 / 365 × 31× 15%) — начислены проценты по облигациям за март.

Дт 58.2 Кт 91.1 — 25 479 руб. (10 000 – 7 000) × 100 / 365 × 31) — частично отражена разница между первоначальной и номинальной стоимостью, относящаяся к марту.

Последние две записи делаются аналогично каждый месяц. В конце срока обращения облигации числятся на балансе по номинальной стоимости. На дату погашения бухгалтер сделал записи:

Дт 76 Кт 91.1 — 1 000 000 руб. — показан доход по погашенным облигациям.

Дт 91.2 Кт 58.2 — 1 000 000 руб. — списаны погашенные облигации.

Дт 51 Кт 76 — 1 000 000 руб. — получены деньги по облигациям.

Что касается применяющих упрощенный бухучет, п. 19 ПБУ 19/02 разрешает учитывать любые ФВ как те, по которым текущая рыночная стоимость не определяется, то есть не переоценивать их.

Уделим также некоторое внимание обесценению ФВ. Тест на обесценение делается для ФВ, по которым не рассчитывается текущая рыночная стоимость

Организация сама разрабатывает методику расчета суммы снижения стоимости финвложения. На эту сумму должен быть создан резерв, который учитывается на счете 59 и относится на прочие расходы. Тогда в балансе ФВ будут показаны в сумме, равной учетной стоимости за минусом резерва.

Взаимосвязь актива и пассива баланса

Связь между двумя частями баланса можно объяснить не только на основе экономической теории, но и с точки зрения законов физики. Ресурсы (активы) не могут появится «из ничего», поэтому любому из них должен соответствовать тот или иной источник. На практике точного соответствия, когда конкретный актив равен пассиву, как правило, не бывает. Одна группа активов может формироваться за счет нескольких категорий пассивов или наоборот.

Например, основное средство может быть приобретено частично за счет вклада учредителей, а частично – за счет банковского кредита . Или же основное средство и материалы были приобретены на условиях отсрочки платежа, т.е. две группы активов были получены за счет одной категории пассивов – кредиторской задолженности.

Но в целом должно соблюдаться равенство актива и пассива баланса. Т.е. все активы должны покрываться своими источниками – пассивами. Если в балансе не сходится актив с пассивом, то это говорит о допущенных ошибках в учете. Причины того, почему не сходится актив и пассив баланса, могут быть самые разные:

- Несвоевременное отражение тех или иных операций на счетах.

- Некорректно проведенное закрытие отчетного периода (например, неполное списание затрат на производство).

- Нераспределенная прибыль (убыток) за период не перенесена в соответствующий раздел пассива.

Например, основное средство может быть приобретено частично за счет вклада учредителей, а частично – за счет банковского кредита. Или же основное средство и материалы были приобретены на условиях отсрочки платежа, т.е. две группы активов были получены за счет одной категории пассивов – кредиторской задолженности.

Классификация активов

В соответствии с международными стандартами, можно выделить следующие категории активов:

Стандартные

Если способность заемщика обслуживать свои долги не вызывает никаких сомнений. То есть, когда имеется обеспечение, а обязательства выполняются на должном уровне.

Наблюдаемые

Активы с потенциальными слабостями, которые могут подвергнуть платежеспособность заемщика риску и ухудшить качество актива в целом, если ситуацию не проконтролировать и не исправить.

Ниже стандарта

Активы с явно выраженными недостатками, которые усложняют обслуживание долга. Например, если наблюдается нехватка первичных финансовых источников для погашения кредита. В таком случае следует найти возможность для использования вторичных источников погашения: залог, продажа основных средств, рефинансирование или изыскание дополнительных ресурсов. Активы ниже стандарта обычно представляют собой авансы заемщикам.

Сомнительные

Когда существует вероятность убытков, но определенные факторы могут улучшить положение.

Убыточные

Это активы, которые имеют настолько низкую ликвидационную стоимость, что дальнейшее их содержание на балансе неоправданно. С практической точки зрения желательно его списать.

Классификация активов по уровню ликвидности

С точки зрения ликвидности – быстроты превращения в наличные деньги, в банковской практике различают:

- Высоколиквидные активы , которые находятся непосредственно в денежной форме: кассовая наличность, остатки средств банков на корреспондентских счетах. И те резервы, которые можно легко обратить в денежную форму, например, легкореализуемые государственные ценные бумаги;

- Среднеликвидные активы – переводятся в деньги с небольшим риском потерь и с небольшой задержкой. Например, краткосрочные ссуды, а также ценные бумаги на вторичном рынке;

- Труднореализуемые активы : долгосрочные кредиты, ценные бумаги без развитого вторичного рынка, долевое участие в капитале;

- Низколиквидные активы – вложения в основные фонды банка, либо безнадежные активы – у которых вероятность превращения в наличные деньги весьма незначительная, либо нулевая.

Выбор метода управления активами зависит от конкретных условий, в которых работает банк, целей, которые он ставит перед собой, существующих законов и, конечно, компетенции руководства банка. Но при использовании любого метода управления активами, банки должны постоянно контролировать состояние своих пассивов.