Как проверить ликвидность объекта?

Содержание:

- Коэффициент абсолютной ликвидности (Cash ratio)

- Способы регулирования

- Что такое ликвидность

- Что значит ликвидный?

- Анализ ликвидности. Как и зачем его проводить?

- Ликвидность компаний

- Ликвидность рынка

- Анализ ликвидности

- Терминология ликвидности

- Анализ ликвидности на предприятии

- Про ликвидность простыми словами

- Выводы о том, что означает изменение показателя

Коэффициент абсолютной ликвидности (Cash ratio)

Коэффициент абсолютной ликвидности – это финансовый показатель, используемый при анализе ликвидности компании, посредством расчета коэффициента между всеми денежными активами (cash assets), активами эквивалента денежных средств (cash equivalent assets) и всеми текущими обязательствами (current liabilities).Синонимы: Cash Ratio, Liquidity Ratio, Коэффициент денежной ликвидности, Коэффициент наличности.Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие обязательства (и в какой доле) за счёт ликвидных оборотных средств и других свободных активов

Во внимание принимается имеющаяся сумма наличных средств, а также их эквиваленты: рыночные ценные бумаги, депозиты и другие абсолютно ликвидные активы.Под наличными деньгами понимают совокупность наличных денежных средств, находящихся в кассе организации, сформированную из начальной наличности и разницы поступлений и расходов. Поскольку наличные резервы не приносят дохода, предприниматели стремятся сократить их до минимума, достаточного для расчетов с клиентами, контрагентами и для других текущих затрат

Поэтому в банковской деятельности существуют нормативные требования к уровню поддержания наличных средств. Среди коммерческих предприятий отмечается тенденция к снижению коэффициента абсолютной ликвидности, то есть уменьшение потребности в денежных средствах. Так как модель Cash Ratio измеряет только самые ликвидные из всех активов по отношению к текущим обязательствам, поэтому данный показатель рассматривается как самый консервативный из всех используемых коэффициентов ликвидности.Характеристики коэффициента наличности: 1) Учитывается в показателях срочной и текущей ликвидности. 2) Используется в кредитной характеристике компании.3) Исключает из расчета товарно-материальные запасы и дебиторскую задолженность. То есть, коэффициент демонстрирует, в какой степени компания может оплатить свои текущие обязательства, не полагаясь на продажу товарно-материальных запасов и не рассчитывая на получение дебиторской задолженности.4) Характеризует способность немедленно погасить текущие краткосрочные обязательства предприятия – то есть, имеются ли ресурсы, способные удовлетворить требования кредиторов в критической ситуации. Поэтому этот показатель принимается в расчет будущими поставщиками с относительно короткими сроками кредитования. Для стратегических инвесторов абсолютная ликвидность предприятия менее значима.

Вычисление коэффициента абсолютной ликвидности

Формула коэффициента денежной ликвидности:CR = денежные средства + краткосрочные рыночные вложения/ Краткосрочные обязательства Данные для расчета можно получить из баланса. Надо учитывать, что формула игнорирует время получения и выплаты денежных средств.

Нормативное значение Cash Ratio

Рекомендуемое значение коэффициента абсолютной ликвидности >0,2. Для различных отраслей нормативные значения могут отклоняться от рекомендуемого.

| Значение показателя | Комментарий |

| меньше 0,2 | Значение показателя ниже нормативного демонстрирует утрату платежеспособности, неспособность компании погасить свои текущие обязательства за счет ликвидных оборотных активов. |

| от 0,2 до 0,5 | Рекомендуемый интервал показателя. |

| свыше 0,5 | Значение показателя сверх рекомендуемого свидетельствует о неэффективном и нерациональном использовании денежных средств, которые могли бы быть направлены на развитие предприятия. Также это обозначает наличие невостребованных денежных сумм на счетах. |

Способы регулирования

Как происходит абсорбирование? Если на финансовом рынке нарастает излишняя денежная масса, инфляция ускоряется. В любой стране есть регулятор денежно-кредитной политики. В РФ эту функцию выполняет Центробанк, он же проводит специальные меры по регулированию ликвидности денег.

Центробанк – регулятор денежной политики, он управляет ликвидностью.

Этих мер несколько:

- Выпуск государственных облигаций федерального займа (ОФЗ). Центробанк проводит аукционы по продаже ценных бумаг на выгодных условиях. Таким образом, деньги – а с ним и ликвидность – возвращаются под контроль Центробанка взамен на долговые обязательства под определённые проценты.

- Изменение ставки рефинансирования. Это оказывает влияние на кредитную и экономическую активность банков и в конечном счете позволяет достигать основной цели денежно-кредитной политики. Например, ЦБ может поднять ключевую ставку. Все банки занимают у ЦБ деньги под процент, при повышенной ставке, кредиты становятся дороже, следовательно банки берут меньше денег. Таким образом, ликвидность на финансовом рынке уменьшается.

- Назначение норм обязательного резерва. ЦБ управляет банками путём усреднения обязательных резервов. Это право кредитной организации на выполнение установленных Банком России резервных требований за счёт поддержания доли обязательных резервов, не превышающей коэффициент усреднения, на корреспондентском счёте в Банке России в среднем в течение установленного периода.То есть, банки обязаны держать в резерве не менее этой определённой нормы и не выпускать их в оборот, чтобы не создавать лишнюю ликвидность на рынке.

Что такое ликвидность

В зависимости от времени, за которое можно преобразовать активы в наличные, они могут быть трех видов ликвидности:

Высоколиквидные – это вклады в банке, акции, облигации, валюта, государственные ценные бумаги. Эти ценности можно инкассировать в максимально короткие сроки.

Среднеликвидные включают дебиторскую задолженность, кроме краткосрочной и безнадежной, а также продукцию, готовую к реализации. Эти позиции конвертируются в деньги в срок от 1 до 6 месяцев без существенной потери в стоимости.

Естественно, один и тот же финансовый инструмент может иметь как высокую, так и низкую ликвидность.

Пример

Акции нефтяной компании могут уйти на рынке за считанные секунды с разницей к покупной цене в несколько сотых процента. А акции малоизвестной фирмы будут продаваться значительно дольше или, в конце концов, потерять от первоначальной стоимости до 30%.

Элитный дом в пригороде относится к низколиквидным активам за счет своих особенностей: высокая цена, необходимость личного транспорта, узкий круг покупателей. А вот двухкомнатная квартира в спальном районе большого города может быть продана в короткие сроки за счет большого спроса.

Так что однозначно отнести ту или иную категорию к определенному виду бывает затруднительно.

Что значит ликвидный?

Чем легче обменять товар на деньги, тем более ликвидным он считается. Понятие ликвидности вообще не существует отдельно, оно всегда рядом с каким-либо предметом. Например, промышленные швейные машины имеют низкую ликвидность – потому что их сложно быстро продать по реальной стоимости. А продукты питания, такие как мясо, рыба или яйца реализовать легко, у них высокая ликвидность.

Или другой забавный пример. «Айфоны» очень популярны, их легко продать, а значит они имеют хорошую ликвидность.

Или другой забавный пример. «Айфоны» очень популярны, их легко продать, а значит они имеют хорошую ликвидность.

- Высоколиквидный – легко быстро продать по рыночной стоимости (вклады, акции, облигации).

- Низколиквидный – сложно продать, нужно долго ждать покупателя (недвижимость, бизнес, товары).Если сравнивать любой товар с ценными бумагами, то все эти айфоны тоже относятся к низколиквидным. Потому что продать облигацию намного быстрее чем айфон.

А теперь самое важное:

Ликвидность есть у любого актива.

В переводе с финансового языка – у любого ценного имущества.

Анализ ликвидности. Как и зачем его проводить?

Благодаря анализу ликвидности можно судить о финансовой стабильности компании, тому, как она «держится на плаву» и наглядно увидеть, сможет ли она ответить по своим обязательствам после продажи имеющихся активов и пассивов

Поэтому так важно проводить анализ финансового состояния предприятия.

Используют эту информацию разные пользователи извне:

Поставщикам сырья для компании наиболее интересен показатель абсолютной ликвидности (какова на данный момент общая стоимость активов компании, которые могут быть использованы для решения проблемы текущих долгов);

Банкам, выдающим предприятию кредит, важно знать коэффициент промежуточной ликвидности (отношение активов высокой ликвидности к краткосрочным обязательствам или пассивам);

Инвесторам и покупателям акций компании важна финансовая устойчивость, определяемая по параметру текущей или срочной ликвидности (ее способность погасить долги, если вдруг возникнут сложности с процессом реализации продукции).

Основной признак хорошей ликвидности – это превышение оборотных активов предприятия над его краткосрочными пассивами.

2017 — 2021, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

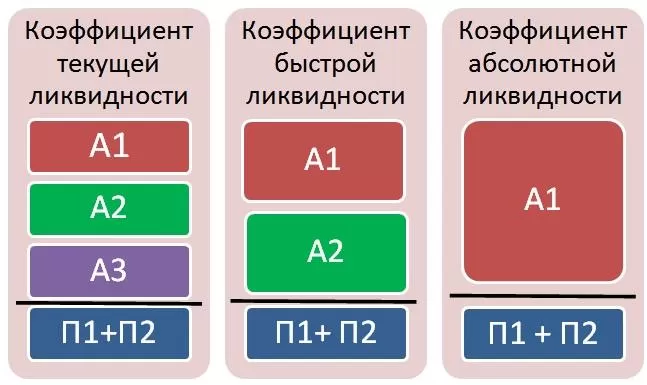

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Ликвидность рынка

Ликвидность рынка выражается в достаточном количестве сделок купли-продажи с минимальной разницей между ценой покупки и ценой продажи (спредом). При этом каждая отдельно взятая сделка никак особенно не влияет на цену.

Основным показателем ликвидности для рынка является отношение суммарного объёма контрактов заключённых на поставку товаров к объёмам товаров физически по ним поставленных. Это соотношение, в англоязычных экономических справочниках, принято называть словом churn (в переводе на русский язык – маслобойка, мешалка). Рынок можно считать ликвидным при значениях параметра churn выше 15.

Анализ ликвидности

Ликвидность баланса является степенью покрытия обязательств активов предприятия, какой срок трансформации в деньги соответствует периоду погашения обязательств. Платежеспособность предприятия зависит от степени ликвидности баланса. Главный признак ликвидности – формальный избыток стоимости оборотных активов по краткосрочным обязательствам. И, чем больше этого избытка, особенно у благоприятного финансового состояния есть предприятие от позиции ликвидности.

Уместность определения ликвидности баланса имеет особое значение в условиях экономической нестабильности, и также в случае ликвидации предприятия вследствие его банкротства. Есть вопрос: является ли это достаточно в предприятии средств для покрытия его долга. Та же проблема возникает, когда необходимо определить, является ли это достаточно в предприятии средств для вычислений с кредиторами, т.е. ликвидировать способность (чтобы аннулировать) долг доступные средства. В этом случае, говоря о ликвидности, доступности в предприятии оборотных активов на сумму, теоретически достаточный для расчета средств краткосрочных обязательств.

Для выполнения анализа ликвидности баланса предприятия группы статьи активов в степени ликвидности – от наиболее быстро превратился в деньги к наименьшему количеству. Группа обязательств в безотлагательности платежа обязательств.

Для оценки ликвидности баланса, принимающего во внимание фактор времени, необходимо выполнить сравнение каждой группы актива соответствующей группе ответственности. https://www.youtube.com/embed/W_qXN1zGUEk

Терминология ликвидности

Для того чтобы узнать ликвидность, используется такой термин, как коэффициент. Именно этой единицей измеряется финансовое состояние предприятия. Благодаря коэффициенту ликвидности, становится возможным учитывать возможность погашения долгов предприятия за счет действующих активов.Рассчитывается данный коэффициент путем тщательного анализа бухгалтерского учета, ведомого в учреждении.

Ликвидность на данный момент

Представляет собой коэффициент финансового типа, который показывает отношения действующих на данный момент активов к обязательствам короткого срока. В связи с этим, выделяются следующие формулы:

- Коэффициент ликвидности = (ОА — ЗУ) / КО. Уменьшаемое — оборотный актив. Вычитаемое — задолженность, возложенная на учредителей. Знаменатель — это обязательства короткого срока.

- Коэффициент = (А1 + А2 + А3) / (П1 + П2). Под буквами подразумеваются упомянутые выше серии и группы по оценке ликвидности.

Данные формулы позволяют рассчитать номинал финансового состояния учреждения, способного погасить обязательства на короткий период времени исключительно уже задействованными в процессе активами.Чем выше получится цифра, тем выше будет возможность учреждения погашать задолженности. Нормальным показателем считается коэффициент равный 1,5 — 2,5. Однако этот показатель может изменяться, в зависимости от рода деятельности предприятия.

Ликвидность, носящая быстрый характер

Данная ликвидность представляет собой коэффициент по отношению активов, обладающих высокой степени ликвидности на текущий момент к обязательствам краткосрочного исполнения.

Рис. 3. Коэффициенты ликвидностиПри вынужденной продаже материально-производственных запасов, убыток составит максимальное число среди всех операций.Рассчитывается этот показатель по определенной формуле: Коэффициент = (Текущие активы — запасы) / Текущие обязательства.

Абсолютная ликвидность

Коэффициентом этого термина является отношение всех материальных средств, а также краткосрочных материальных вложений, к краткосрочным обязательствам.В составе активных ценностей учитываются только деньги или средства, имеющие такую же ценность.Рассчитывается этот показатель по формуле: Коэффициент = А1/ самые срочные обязательства и обязательства, обладающие коротким сроком действия.Рынок признается высоколиквидным только в том случае, если на нем регулярно и в достаточном объеме заключаются договора купли-продажи, которые реализуются в цену спроса и цену предложения.Однако в данном случае, необходимо учитывать тот факт, что одна сделка не способна сильно повлиять на данные параметры.Показательной единицей ликвидности рынка принято считать — черн (churn). Данный термин обозначает отношение количества заключенных контрактных договоров к стоимости физического количества поставляемого по нему объема товара с определенной торговой платформы.Минимальный порог, с которого начинается ликвидность, составляет 15.

Анализ ликвидности на предприятии

Рядовой гражданин редко встречается с ситуацией, когда ему надо рассчитать ликвидность и провести анализ полученных показателей. Это работа для экономистов и руководителей предприятия. Но значимость понятия для экономики от этого не становится меньше.

Экономисты на предприятии рассчитывают несколько показателей ликвидности.

В расчетах можно ориентироваться на . Там подробно описана методика проведения анализа финансово-хозяйственной деятельности предприятия с формулами и нормативными значениями.

Группы активов и пассивов

Для целей анализа ликвидности все активы делят на оборотные и необоротные. В первую группу входят: запасы, дебиторская задолженность, финансовые вложения, денежные средства и т. д. К внеоборотным относятся: нематериальные активы, основные средства, доходные вложения в материальные ценности, финансовые вложения и т. д. Самыми ликвидными являются оборотные активы.

Кроме активов, на любом предприятии есть пассивы, к которым относятся капитал и резервы, краткосрочные и долгосрочные обязательства. Соотношение между различными группами активов и пассивов используется для оценки ликвидности работы предприятия.

Группы активов:

- А1 – ликвидные активы;

- А2 – быстрореализуемые активы;

- А3 – медленнореализуемые активы;

- А4 – труднореализуемые активы.

Группы пассивов:

- П1 – срочные обязательства;

- П2 – краткосрочные пассивы;

- П3 – долгосрочные пассивы;

- П4 – устойчивые пассивы.

Предприятие будет ликвидным, если одновременно выполняются следующие правила:

- А1 > П1, т. е. ликвидные активы (деньги и краткосрочные вложения) превышают срочные обязательства (кредиторская задолженность).

- А2 > П2, т. е. быстрореализуемые активы (краткосрочная дебиторская задолженность) больше краткосрочных пассивов (краткосрочные кредиты и займы).

- А3 > П3, т. е. медленнореализуемые активы (запасы, долгосрочная дебиторская задолженность) больше долгосрочных пассивов (долгосрочные кредиты).

- А4 < П4, т. е. труднореализуемые активы (внеоборотные) меньше устойчивых пассивов (доходы будущих периодов, резервы).

Показатели ликвидности

Рассмотрим основные показатели ликвидности.

Коэффициент текущей ликвидности означает способность предприятия расплатиться по своим текущим обязательствам только за счет оборотных средств.

Коэффициент текущей ликвидности = Краткосрочные активы / Краткосрочные обязательства

Считается, что чем выше показатель, тем меньше проблем у предприятия по оплате своих счетов. Оптимальным считается значение равное 2.

Коэффициент срочной ликвидности подразумевает способность предприятия выполнить текущие обязательства, если не удалось быстро продать свою продукцию, работы, услуги.

Коэффициент срочной ликвидности = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Остаток денежных средств на счетах) / Краткосрочные обязательства

Рекомендуемое значение – от 0,8 до 1.

Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных обязательств будет покрыта высоколиквидными активами (денежными средствами, ценными бумагами, депозитами).

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства

Рекомендуемое значение – 0,2.

Про ликвидность простыми словами

На сегодня выделяют несколько понятий, связанных между собой: ликвидность активов, имущества, баланса, предприятия, рынка, денег, фондового рынка. Ликвидность бухгалтерского баланса — основа ликвидности предприятия, поскольку для него важнее наличие денежных средств, чем прибыли. Отсутствие денег часто приводит к плачевному финансовому состоянию.

Примечательно, что ликвидность баланса — более емкое понятие, чем ликвидность имущества. Этот термин применяют к предприятиям, банкам, фондовым рынкам, различным организациям, ценным бумагам. Соотношением суммы денежных средств и реализуемых в кратчайшие сроки активов и суммы текущих пассивов (обязательств) определяют степень ликвидности. Понятием «ликвидный» обозначают любой актив, быстро обращаемый в деньги. К такой категории относят:

- акции и облигации больших акционерных компаний;

- ценные бумаги государства;

- срочные векселя известных компаний;

- бесспорную дебиторскую задолженность;

- легко реализуемые ценности;

- драгоценные металлы.

Чем значительнее доля таких активов, тем выше ликвидность.

Выводы о том, что означает изменение показателя

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Финансовый анализ:

- Финансовые вложения (за исключением денежных эквивалентов) 1240 Определение Финансовые вложения (за исключением денежных эквивалентов) 1240 — это финансовые вложения организации, срок обращения (погашения) которых не превышает 12 месяцев: государственные и муниципальные ценные бумаги;…

- Отложенные налоговые активы 1180 Определение Отложенные налоговые активы 1180 — это актив, который уменьшит налог на прибыль в будущих периодах, тем самым увеличив прибыль после налогообложения. Наличие такого актива…

- Прочие краткосрочные обязательства 1550 Определение Прочие краткосрочные обязательства 1550 — это прочие обязательства организации, срок погашения которых не превышает 12 месяцев: целевое финансирование, полученное организациями-застройщиками от инвесторов и порождающее…

- Денежные средства и денежные эквиваленты 1250 Определение Денежные средства и денежные эквиваленты 1250 — это денежные средства организации в российской и иностранных валютах и денежные эквиваленты. Денежные эквиваленты — денежные средства…

- Нематериальные активы 1110 Определение Нематериальные активы 1110 — это: произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные…

- Отложенные налоговые обязательства 1420 Определение Отложенные налоговые обязательства 1420 — это пассив в форме части отложенного налога на прибыль, которая приведёт к росту налога на прибыль в одном или…

- ИТОГО по разделу II 1200 Определение ИТОГО по разделу II 1200 — это сумма показателей по строкам бухгалтерского баланса с кодами 1210 — 1260 и отражает общую стоимость оборотных активов организации:…

- Прочие обязательства 1450 Определение Прочие обязательства 1450 — это прочие обязательства организации, срок погашения которых превышает 12 месяцев, которые не вошли в другие группы 4-го раздела баланса. Их наличие…

- в т.ч.: постоянные налоговые обязательства (активы) 2421 Определение в т.ч.: постоянные налоговые обязательства (активы) 2421 — это сальдо постоянных налоговых обязательств (активов). Иными словами, это некая величина, которая либо увеличивает, либо уменьшает платежи…

- Материальные поисковые активы 1140 Определение Материальные поисковые активы 1140 — затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр. В результате их осуществления…