Что такое актив и пассив для управления предприятием и личными финансами

Содержание:

- Оценка активов по балансу

- Что такое активы и пассивы

- Учет материальных активов

- Как определить стоимость непроизведенных активов

- Анализ активов

- Понятие биотрансформации

- Оборотные и внеоборотные активы

- Нюансы бухучета поисковых активов

- Классификация финансовых активов

- Виды активов и их характеристики

- Что такое активы и пассивы

- Что такое защита активов?

Оценка активов по балансу

Баланс – документ, отражающий наличие и состояние активов организации, их постатейную и общую стоимость (последняя заносится в строку 1600). Посредством анализа стоимости и структуры активов можно сделать вывод об успешности работы предприятия, его способности выполнять взятые обязательства и получать прибыль.

Для анализа используется множество показателей, некоторые из которых рассмотрены ниже.

Стоимость и средняя величина совокупных активов

Стоимость ресурсов – это выраженная в денежном эквиваленте оценка собственности предприятия, которая дает доход или может дать его в дальнейшем. Она складывается из двух позиций: суммы оборотных и внеоборотных средств (в балансе это строки 1100 и 1200 соответственно). Таким образом, стоимость совокупных активов определяется как сумма строк 1100 и 1200. Другими словами, это валюта баланса: итог по разделу активов, строка 1600.

Средняя величина совокупных ресурсов (ССА) организации находится как среднее арифметическое между стоимостью на начало года (А1) и на его окончание (А2). В виде формулы это записывается так:

ССА=(А1 + А2)/2

Для расчета среднегодовой стоимости применяется тот же принцип: показатели берутся по состоянию за один расчетный период, но из балансов разных лет. Делитель будет равен количеству исследуемых лет (если за два года – 2, если за три – 3 и т.д.). Аналогично вычисляются средние показатели по оборотным и внеоборотным ресурсам.

Коэффициент реальных активов

К реальным активам относятся нематериальные, основные средства, запасы (производственные) и затраты в незавершенном производстве – все то, что задействовано в коммерческой деятельности. Для анализа обычно используется коэффициент – соотношение суммарной величины реальных активов к их общей стоимости по балансу. Успешная производственная компания должна иметь значение выше 0,5 (50%). Снижение означает падение производственной мощности или перевод предприятия на другие, непрофильные виды деятельности.

Коэффициент иммобилизации активов

Под иммобилизацией активов подразумевают их выход из оборота. То есть оценивается доля активов, не участвующих в обороте и не приносящих дохода, либо используемых не по прямому назначению. Коэффициент иммобилизации показывает, насколько эффективно используются ресурсы предприятия. Показатель, отражающий состояние иммобилизованных средств, рассчитывается как соотношение между постоянными (внеоборотными)и текущими (оборотными) активами предприятия.

Чем ниже этот показатель, тем больше ликвидных ресурсов у предприятия и, соответственно, выше его платежеспособность.

Коэффициент индекса постоянного актива

Постоянными называются активы, зафиксированные в первой части баланса предприятия, т. е. средства, находящиеся вне оборота. Индекс постоянных активов показывает, какую их часть предприятие содержит за счет собственного капитала или какую часть от собственных средств составляют активы, реализация которых затруднена. Его величина определяется делением всех внеоборотных средств (в балансе позиция 1100) на собственные ресурсы компании (1300):

ИПА = внеоборотные средства/собственный капитал

Нормальное значение данного коэффициента – от нуля до единицы. Его повышение свидетельствует о риске ухудшения финансового положения предприятия.

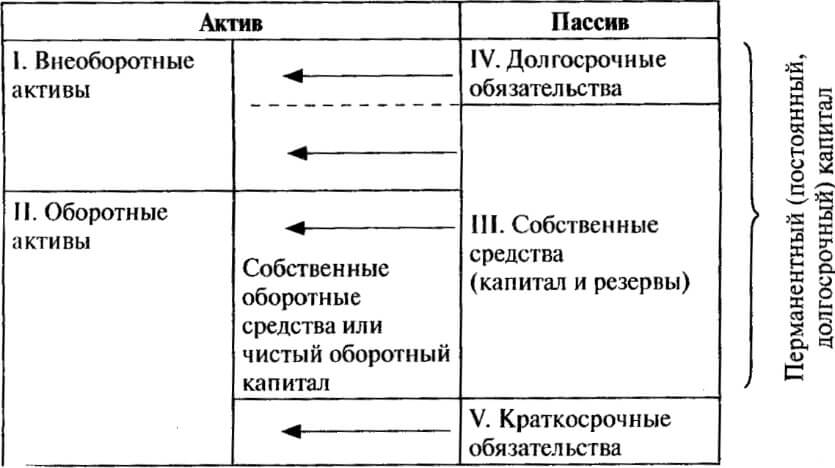

Что такое активы и пассивы

Активы — это имущество, которым обладает компания на отчетную дату. Используя это имущество, предприятие осуществляет свою деятельность и пытается получить прибыль (левая часть баланса).

Пассивы — это экономические средства, за счет которых формируются активы компании (правая часть баланса).

Разница между пассивами и активами

Чтобы объяснить разницу и установить правильную причинно-следственную связь, приведу небольшой пример.

Компания покупает станок для своей деятельности за 100 рублей. Теперь станок — имущество компании и отражается в левой части баланса с оценкой 100 рублей. При этом, чтобы купить оборудование, фирма взяла заем в размере 100 рублей. Это пассив, он отражается в соответствующем месте в правой стороне баланса.

Взаимодействие активов и пассивов

Приведу еще пару легких примеров.

Далее компания приняла решение приобрести товары стоимостью 100 руб., но денег у нее не хватает, поэтому она взяла в кредит 50 руб. Баланс изменился: теперь в пассивах организации есть 100 руб. собственного капитала и 50 заемных средств.

В левой части баланса компании осталось здание, купленное на 50 руб., и появились товары на 100 руб. Свободных денежных средств у фирмы не осталось. Но баланс не изменился: 150 руб. = 150 руб.

Активы и пассивы в бухгалтерской отчетности

Все сведения о структуре фирмы содержатся в таком виде отчетности, как бухгалтерский баланс. Он заполняется не в свободной форме, а имеет определенные правила и структуру.

Активы включают в себя две формы:

Пассивы подразделяются на:

- собственный капитал;

- краткосрочные обязательства;

- долгосрочные обязательства.

Активы и пассивы по Кийосаки

Поэтому часто люди натыкаются на эту информацию и начинают думать, что в бухучете и при чтении отчетности можно использовать предложенный им метод. Однако это не так.

Его правила определения не относятся к бухгалтерии, смысл их заключается в следующем:

- актив — это все, что приносит доход;

- пассив — это то, что требует вложений.

А главная мысль заключается в наращивании количества первых и сокращении числа вторых.

Ресурсы организации делятся на две большие группы: внеоборотные и оборотные. Главным образом при отнесении имущества к определенной группе выступают следующие факторы:

- Срок использования или реализации. Для внеоборотных активов срок использования в основном превышает 12 месяцев. Для оборотных ситуация противоположная и ограничивается сроком обращения в 12 месяцев.

- Ликвидность. Это показатель того, насколько быстро имущество можно превратить в деньги. Производственное здание обладает низкой ликвидностью и относится к внеоборотным средствам. Деньги обладают наивысшей ликвидностью и относятся строго к оборотным активам.

Пассивы подразделяются на три большие группы:

- Собственный капитал. Например, собственные средства, вложенные учредителями или деньги, привлеченные от выпуска акций и т.д.

- Долгосрочные обязательства. Срок погашения более 1 года.

- Краткосрочные. Срок погашения менее 1 года.

Учет материальных активов

К бухгалтерскому учету, как производственных материальных запасов принимают активы: которые используются в качестве материалов, сырья и так далее при производстве продукции, которая предназначена для продажи (оказания услуг, выполнения работ); и используется для управленческих нужд организации.

В согласии с МСФО-2 отражение и измерение в отчетности и учете стоимости материальных товарных запасов должно проводиться по наименьшей из двух оценок: по рыночной цене или по себестоимости. Себестоимость при этом является главной исходной базой стоимостной оценки запасов. В нее обязаны входить затраты по переработке, доставке, хранению, покупная стоимость товаров. Таким образом, метод определения себестоимости материальных товарных запасов западных фирм отвечает методике определения фактической себестоимости русского стандарта. Отличительная особенность ПБУ 5/01 является отсутствие возможности использования рыночной цены, кроме материальных товарных ценностей, которые получены безвозмездно.

В советской системе бухгалтерского учета в расчет полной себестоимости включали все затраты: и общехозяйственные, и производственные, этот же подход наследовала и российская новая бухгалтерская система.

В согласии с мировой практикой в МСФО в себестоимость реализованной продукции включаются лишь производственные расходы как косвенные, так и прямые. Их сумма указывает, во что предприятию обходится изготовление продукции. Расходы, которые относятся к амортизации зданий управления, управлению организацией, расходы на содержание вспомогательных служб, аппарата управления непосредственно не связаны с процессом изготовления, и поэтому их смешение с производственными затратами (дебет 20, кредит 26) является недопустимым.

Мы старались дать наиболее полное определение и понятие термина активы материальные, раскрыть их оценку. Оставляйте свои комментарии или дополнения к материалу.

Как определить стоимость непроизведенных активов

Налоговая база в отношении непроизводственных активов, на основании статьи 391 НК РФ – это кадастровая стоимость на 1 января отчетного года. Базу нужно определять в отношении каждого участка. То есть для расчета налогов можно использовать информацию, приведенную в бухучете. Никаких дополнительных корректировок при этом не вносится. На основании Конституции и ряда законов природные ресурсы находятся в общегосударственном владении. Отчуждать их в пользу других лиц нельзя. По этой причине невозможна их оценка по рыночной стоимости.

Порядок определения начальной стоимости объектов непроизведенных активов такой же, как и аналогичный порядок в отношении ОС и предметов нематериальных активов. Траты на покупку активов нужно фиксировать на счете, относящемся к капитальным вложениям. После того как начальная стоимость сформирована, образовавшиеся суммы нужно списать в аналитические счета. Перечень трат, которые входят в начальную стоимость при покупке или улучшении активов, изложен в пункте 72 Инструкции №157н.

Анализ активов

Активы подлежат анализу по ключевым показателям:

Анализ структуры называют вертикальным. Он отображает долю каждого актива в общей стоимости имущества предприятия. Чтобы рассчитать показатель необходимо каждую строку поделить на общую стоимость активов и умножить на 100%. Снова рассмотрим компанию Алроса:

| Показатель актива | Удельный вес за 2018г. | Удельный вес за 2017г. |

| Гудвилл | 0,4% | 0,3% |

| Основные средства | 56,9% | 55,3% |

| Инвестиции в ассоциированные организации и совместные предприятия | 1,3% | 1% |

| Отложенные налоговые активы | 1,2% | 0,9% |

| Инвестиции для продажи | — | 0,7% |

| Финансовые активы | 0,2% | — |

| Долгосрочная дебиторская задолженность | 2,6% | 2,4% |

| Запасы | 22,4% | 21,5% |

| Предоплата по текущему налогу на прибыль | 0,2% | 0,1% |

| Торговая и прочая дебиторская задолженность | 5,4% | 6,9% |

| Банковские депозиты | 2,8% | — |

| Денежные средства и их эквиваленты | 6,6% | 1,7% |

| Внеоборотные активы, предназначенные для продажи | — | 9,2% |

| Итого | 100% | 100% |

Из таблицы видно, что большую долю в активах компании занимают основные средства и материальные запасы. Для предприятия добывающей сферы это является хорошим показателем. Это значит, что компания делает большой упор на капитальные вложения.

Показатель динамики называют горизонтальным анализом. Он рассчитывается как разница между стоимостным выражением актива отчетного и предыдущего периода. Для полноты картины изменений имущества предприятия во времени горизонтальный анализ следует проводить за 3-5 лет.

| Показатель | 2018г. | 2017г. | Динамика |

| Гудвилл | 21 | 25 | -4 |

| Основные средства | 3381 | 4107 | -726 |

| Инвестиции в ассоциированные организации и совместные предприятия | 75 | 75 | |

| Отложенные налоговые активы | 69 | 67 | 2 |

| Инвестиции для продажи | 51 | -51 | |

| Финансовые активы | 12 | 12 | |

| Долгосрочная дебиторская задолженность | 154 | 176 | -22 |

| Запасы | 1333 | 1597 | -264 |

| Предоплата по текущему налогу на прибыль | 9 | 1 | 8 |

| Торговая и прочая дебиторская задолженность | 321 | 515 | -194 |

| Банковские депозиты | 170 | 170 | |

| Денежные средства и их эквиваленты | 395 | 128 | 267 |

| Внеоборотные активы, предназначенные для продажи | 685 | -685 | |

| Итого | 5940 | 7427 | -1487 |

У предприятия произошло существенное снижение активов по многим показателям. Рост банковских депозитов, денежных средств и эквивалентов, а также финансовых активов обычно расценивается как отрицательное явление. Это значит, что у предприятия есть свободные финансы, которые они не вкладывают в развитие.

Уменьшение основных средств может свидетельствовать как о реализации оборудования, так и о начислении амортизации, за счет которой стоимость имущества переносится на себестоимость продукции.

Уменьшение дебиторской задолженности говорит о том, что покупатели стали быстрее рассчитываться за поставленный товар.

Выбытие инвестиций и внеоборотных активов, предусмотренных для продажи, скорее всего говорит об эффективном управлении и реализации компанией поставленных целей.

Краткие итоги

Имущество компании должно подлежать строгому учету и регулярному анализу. От эффективности использования активов напрямую зависит доходность предприятия, а значит, и инвестора. Для компаний, осуществляющих деятельность в различных сферах, структура активов будет не однородной.

При анализе также учитывается рост деятельности фирмы. Например, увеличение дебиторской задолженности для кредитной организации будет положительным показателем, так как это значит, что выдано больше кредитов, чем в предыдущем периоде. Хотя в зависимости от качества этих кредитов результат может быть разным. Но для предприятий сферы производства рост дебиторской задолженности – негативный фактор, так как это свидетельствует о реализации товара в долг, и некачественной работы по взысканию долгов с покупателей.

Сводная информация по активам предприятия представлена в таблице.

| Показатель |

Вид имущества предприятия |

||

| Материальное | Нематериальное | Финансовое | |

| Ликвидность | Средняя | Низкая | Высокая |

| Участие в производстве | Прямое | Косвенное | Не участвуют в процессе производства |

| Включение в себестоимость продукции | Полностью, либо путем амортизации | Только путем амортизации | Не включается в себестоимость |

| Категория в балансе | Оборотные/внеоборотные | Только внеоборотные | Оборотные/внеоборотные |

Понятие биотрансформации

Если для обычных материальных активов характерен износ и, как следствие, амортизация, живые фонды подвержены биотрансформации – изменению показателей качества и количества.

Какие процессы происходят с биоактивом в ходе биотрансформации:

- рост – количество актива увеличивается либо происходит улучшение качества;

- дегенерация – обратный процесс, вырождение по количеству или по качеству;

- воспроизводство – появление новых биофондов;

- производство – актив превращается в сельскохозяйственную продукцию.

ВАЖНАЯ ИНФОРМАЦИЯ! В тот момент, когда актив перестает быть живущим и переходит в сельхозпродукцию (мясо, молоко, шерсть, древесина, плоды, зерно, мед и пр.), он уже не учитывается в отчетности как биологический актив, признаваясь другой группой фондов.

Сама аграрная деятельность, с точки зрения МСФО, представляет собой управление процессами биотрансформации для достижения одной или нескольких из следующих целей:

- непосредственная реализация;

- получение посредством актива сельхозпродукции;

- возобновление или увеличение биоактивов.

Оборотные и внеоборотные активы

В зависимости от оборачиваемости и характера участия в бизнес-процессах активы делятся на оборотные и внеоборотные.

К первым относят такие виды имущества, которые полностью используются на протяжении одного производственного или коммерческого цикла. Яркий пример оборотных активов — сырье для производства, которое после переработки превращается в готовый и побочный продукт. К оборотным активам относят и деньги на счету компании, которые используются для выплаты заработной платы сотрудникам, покупку сырья и материалов, платежей по финансовым обязательствам и так далее.

Внеоборотные активы не изменяют форму и не являются расходным материалом. Они работают на протяжении нескольких производственных циклов, постепенно перенося стоимость на готовую продукцию. Один из видов внеоборотных активов — основные средства. Это имущество, которое долгое время обеспечивает производственный процесс:

- здания и строения;

- автомобили и другая подвижная техника;

- производственное оборудование;

- дорогостоящий и используемый длительное время инструмент, инвентарь и тому подобное.

К внеоборотным относится и большинство нематериальных активов, долгосрочные займы (выданные), оборудование, переданное в аренду, ценные бумаги, депозиты и другие финансовые инструменты.

Нюансы бухучета поисковых активов

Общие правила бухгалтерского учета действуют и в отношении поисковых активов (ПБУ 24/2011). Материальные поисковые активы учитываются аналогично основным, а нематериальные – так же, как и другие, непоисковые нематериальные активы. Для них в ПБУ предусмотрены специальные субсчета счета 08 «Вложения во внеоборотные активы». Если исследуемых участков земли несколько, нужно открыть отдельный субсчет по каждому из них.

Признание поисковых активов

Отдельным разделом бухучета данные активы признаются тогда, когда организация имеет лицензию на этот вид деятельности.

НАПОМИНАЕМ! Лицензия и сама является нематериальным поисковым активом.

Оценка происходит по фактически затраченным на тот или иной актив средствам. Первоначальный учет поискового актива ведется с помощью следующих проводок:

- дебет 08 «Вложения во внеоборотные активы», субсчет «Вложения в поисковые активы», кредит 10 «Материалы» (20, 23, 60, 69, 70 и др.) – сформирована первоначальная стоимость поискового актива;

- дебет 08, субсчет «Материальные поисковые активы» (или «Нематериальные») – данный актив взят на бухгалтерский баланс.

Амортизация поисковых активов

Происходит так же, как и амортизация основных средств либо нематериальных фондов. Рекомендуется открыть к счету 02 «Амортизация» специальный субсчет.

К СВЕДЕНИЮ! Срок полезного использования поискового актива любой группы организация устанавливает сама и закрепляет в учетной политике.

Проводки будут выглядеть так:

дебет 23 «Вспомогательные производства», субсчет «Расходы по обычным видам деятельности», кредит 02 «Амортизация основных средств», субсчет «Амортизация поисковых активов» – начисление амортизации поискового актива.

ВАЖНОЕ ПРАВИЛО! Если актив применялся сначала на одном земельном участке, а потом был переброшен на другой, то амортизацию по нему нужно записать в счет создания нового актива на следующем земельном участке. Такой учет характерен для всех случаев, когда один актив применялся для создания других активов

Списание поисковых активов

Поисковые активы обеих групп должны «уйти» из бухгалтерского учета, если достигнут положительный или отрицательный результат разведочных и оценочных работ:

- принято решение о коммерческой целесообразности добычи;

- доказана ее экономическая бесперспективность.

Оба результата являются поисковыми активами и оформляются согласно установленной форме.

Если добывать ископаемые выгодно, то поисковые активы автоматически «превращаются» в основные средства по остаточной стоимости следующей проводкой:

- дебет 02 «Амортизация основных средств», субсчет «Амортизация поисковых активов», кредит 08, субсчет «Материальные либо нематериальные поисковые активы» – амортизация поисковых активов списывается на уменьшение первоначальной стоимости;

- дебет 01 «Основные средства» (04 «Нематериальные активы»), кредит 08, субсчет «Материальные либо нематериальные поисковые активы» – перевод поисковых активов в состав основных средств и нематериальных активов.

Если добыча выявилась бесперспективной, затраты оказались отрицательным финансовым результатом, так они и списываются:

дебет 91 «Прочие расходы», субсчет «Бесперспективная добыча», кредит 08, субсчет «Материальные либо нематериальные поисковые активы» – списание поискового актива.

Таким же образом производится учет обесценивания или выбытия поискового актива.

Классификация финансовых активов

Для управления ФА предприятие классифицирует их по различным признакам.

1. По степени ликвидности

В первую очередь финансовые активы предприятия классифицируются по степени ликвидности – способности преобразовываться в наличные деньги. По данному признаку они делятся на 4 категории:

- абсолютно ликвидные – к ним относятся наличные в кассе и средства на банковских счетах

- высоколиквидные – которые могут быть преобразованы в деньги в кратчайшие сроки. Например ценные бумаги, активно торгующиеся на бирже

- ликвидные – для их трансформации в деньги нужно некоторое время, например, облигации

- неликвидные – их либо невозможно реализовать совсем, либо при этом они теряют значительную часть первоначальной стоимости. Например, дебиторская задолженность, невозможная к взысканию

2. По сроку действия

По этому признаку выделяют краткосрочные и долгосрочные ФА. В первую группу включают ФА, срок обращения которых не превышает 1 год. Во вторую – со сроком использования свыше 1 года.

Краткосрочные финансовые активы включают в себя деньги и текущие задолженности покупателей. В состав долгосрочных ФА включаются финансовые вложения, ценные бумаги и задолженность с длительным периодом погашения.

3. По целям использования

В зависимости от целей, для которых был приобретен ФА, выделяют:

- инвестиционные – приобретенные для получения дополнительной прибыли

- спекулятивные – приобретенные для получения разового дохода от реализации по более высокой цене

- транзакционные – используемые для обслуживания договоров, не приносящие самостоятельного дохода

4. По виду дохода

ФА, как и другие виды активов, могут приносить доход компании. По виду дохода финансовые активы предприятия делятся на следующие группы:

- с гарантированным доходом, например, облигации

- с неопределенным доходом, например, акции

- без дохода, например, деньги в кассе

Один и тот же финансовый актив, в зависимости от способа использования, может относиться к различным группам дохода. Например, облигация имеет купон, который является гарантированным доходом, так как он устанавливается в момент выпуска ценной бумаги. Между тем владелец облигации также может получить неопределенный доход при продаже ее до погашения с премией, если возникнет такая рыночная ситуация.

Виды активов и их характеристики

В общепринятой форме бухгалтерского баланса активы классифицируют на две группы, оформленные в виде разделов таблицы баланса. Названия групп объясняют суть их функционала.

СПРАВКА. Полный перечень оборотных и внеоборотных активов описан в Приказе Минфина РФ от 06.07.1999 N 43н (ПБУ 4/99).

Оборотные активы

Также известны как текущие, которые обслуживают производственный процесс и расходуются в ходе операционного цикла. Обычно сроком их использования считают не более года, но в некоторых случаях может быть больше в зависимости от технологического процесса производства. К данной категории относят:

- НДС по приобретенным ТМЦ;

- финансовые краткосрочные вложения;

- задолженность по дебиторам;

- денежные активы;

- запасы готового продукта.

За год такие активы могут пройти несколько операционных циклов, генерируя непрерывный поток прибыли и формируя основную часть дохода предприятия. Свою стоимость они полностью переносят на готовый продукт, при этом обладают следующими положительными свойствами:

- высокая ликвидность;

- гибкость в управлении;

- приспособляемость к условиям рынка;

- легкость в преобразовании своих видов.

Недостатками можно считать:

- зависимость от инфляции;

- затраты на хранение некоторых видов активов;

- потеря активов из-за неправомерных действий со стороны персонала или контрагентов.

Внеоборотные активы

Так называют активы, способные приносить прибыль организации, не принимая участия в ее хозяйственных циклах. Они представляют собой некий костяк предприятия, важный для планирования и прогнозирования хозяйственной деятельности. Обычно, срок их использования составляет больше одного года, поэтому их называют долгосрочными. Сюда относят:

- результаты разработок и исследований;

- основные средства производства;

- долгосрочные инвестиции/вложения;

- нематериальные активы;

- просроченная дебиторская задолженность;

- незавершенное строительство.

Плюсами внеоборотных активов считаются:

- независимость от инфляции;

- способность приносить доход в неблагоприятных рыночных условиях;

- защищенность от потери.

Существенными минусами являются:

- неликвидность;

- подверженность износу;

- слабая гибкость в управлении.

Материальные и нематериальные активы

Понятие материальных активов используют для описания любого имущества предприятия, имеющего вещественный характер. К ним относят запасы ТМЦ, денежные средства, здания, землю, оборудование и многое другое.

У нематериальных активов (НМА) нет какой-либо осязаемой, физической формы, но они при этом обладают определенной денежной стоимостью. Их обычно используют для получения дополнительной прибыли, но права на них должны закрепляться документально. Общая стоимость НМА дает возможность адекватно рассмотреть финансовое состояние предприятия.

Все средства НМА можно поделить на категории, учет которых регулируется Приказом Минфина России от 27.12.2007 N153н (ред. от 16.05.2016):

- имущественные права;

- авторские права;

- право использования природных ресурсов;

- право использования коммерческих знаков и обозначений;

- деловая репутация;

- другие НМА.

ВАЖНО! Необходимо помнить, что под НМА признаются не результаты интеллектуального труда, а только права на них

Чистые активы

Данное определение описывает показатель, характеризующий стоимость капитала предприятия, приобретенного только на собственные средства. Его расчет производится путем вычитания долговой суммы из общей суммы всех активов фирмы на основе показателей бухгалтерского баланса. Полученное значение даст общую картину о финансовом состоянии компании.

Что такое активы и пассивы

Активы – это то, что приносит доход. Здания, квартиры, машины, деньги на счетах и пр., если они работают и приносят прибыль. Напротив, пассивы – расходы, которые обеспечивают работу предприятия. Взаимосвязь расходов и доходов отражается в бухгалтерском балансе. Это, пожалуй, самый сложный и важный для понимания предмет в бухучете.

Разница между пассивами и активами

Простой и гениальный пример показан в мультике «Трое из Простоквашино». Помните?

Корову взяли в аренду. Она дает молоко – это актив. Еще и отелилась. Арендная плата за нее – пассив. Выкупили корову и теленка – сократили пассивы. Было одно животное, стало два. Оба будут приносить прибыль. Готовый, кстати, вариант бизнес-модели! Но это так, схематично. Рассмотрю проблему глубже.

Собственные акции – это актив или пассив?

Есть мнение, что если предприятие может продать свои ценные бумаги и получить за них деньги, значит, это активы. Не совсем так. Результатом продажи, действительно, будут вырученные деньги. Их можно пустить на разные цели. А сами акции – пассив. Они выступают механизмом получения средств.

Взаимодействие активов и пассивов

Вот житейский пример: гражданин купил автомобиль, чтобы ездить на работу и дачу. Здесь он приобрел пассив. Машина сразу потеряла в цене, т.к. стала б/у, требует расходов на заправку, ремонт, хранение и пр. Потом этот человек решил работать на своей машине, получая за это гонорар. Тогда автомобиль становится профильным активом. С его помощью человек получает прибыль. На предприятиях ситуация выглядит аналогичным образом.

Активы и пассивы в бухгалтерской отчетности

Это главные показатели, которые позволяют практически полностью оценить деятельность предприятия. Соотносятся между собой и отражаются в виде таблицы. Проще говоря, это статьи общего баланса – отчета предприятия за определенный период времени.

Активы и пассивы по Кийосаки

Этот господин выпустил 26 книг на финансовую тематику. Его блистательный труд «Богатый папа, бедный папа» наряду с другими произведениями продается по всему миру.

Основной тезис писателя можно сформулировать так: «Активы приносят вам деньги, работаете вы или нет. Пассивы забирают ваши деньги, работаете вы или нет».

Конечно, это основы экономики «для чайников». Такой подход слишком упрощенный и спорный. Впрочем, в быту это вполне приемлемо. С фирмами сложнее. Судите сами.

Что такое защита активов?

Под защитой активов понимается комплекс мер организационно-правового характера, формирующих такие условия, при которых потенциальные противники не могут получить доступ к имуществу компании. При этом собственник сохраняет полный спектр прав и возможностей использования защищаемых активов:

- контроль;

- получение выгоды;

- распоряжение по своему усмотрению, включая ликвидацию, продажу, дарение, наследование и т.п.

Потенциальными противниками, создающими угрозу активам предприятия, могут выступать различные субъекты. Это и коррумпированные органы власти, и деловые партнеры, и недобросовестные контрагенты.

Значительные риски также связаны с деятельностью инсайдеров, обладающих информацией конфиденциального характера, истцы, получающие выгоду от судебных разбирательств, преступные элементы различного характера и даже члены семьи.

В частности, при разводе претендовать на активы компании может бывший супруг.

ОБРАТИТЕ ВНИМАНИЕ В некоторых случаях угрозу активам организации создает и сам их владелец. Это касается лиц, склонных к игромании, злоупотреблению алкоголем или наркотиками, страдающих теми или иными психическими расстройствами

Негативным фактором, создающим опасность для организационных активов, может быть и старческая деменция.

Специфика защиты имущества бизнеса обусловливается во многом и тем, что само понятие активов может трактоваться по-разному. С точки зрения бухгалтерского учета активы могут быть оборотными и внеоборотными.

Первая группа – это средства, которые компания расходует в рамках текущей деятельности. Сюда относятся все виды исчерпаемых ресурсов, включая непосредственно деньги, дебиторскую задолженность, сырье и т.д.

К внеоборотным активам относятся те инструменты деятельности, которые не используются в хозяйственном обороте организации и отличаются многократностью использования. Это сооружения, где размещен бизнес, земельный участок, на котором возведены такие сооружения, корпоративный транспорт, зеленые посадки по периметру участка и т.д.

С юридической точки зрения активы могут быть материальными и нематериальными. Первый тип – это имущество в физической форме, обладающее таким признаком, как количество. Второй тип – это имущество, которое не может быть выражено в физической форме. Это, в частности, репутация организации, ее клиентская база, квалификация сотрудников и т.д.

С позиции экономических взаимоотношений активы разделяются на несколько видов по ликвидности. Высоколиквидное имущество – это те активы, которые можно быстро продать по цене, близкой к рыночной.

Низколиквидные активы потребуют существенно больше времени для продажи, при этом не исключается существенная потеря в цене. Неликвидное имущество практически невозможно продать в короткие сроки, это, в частности, здание организации, коллекционные предметы старины, объемные пакеты акций.

Важно! при выработке плана мероприятий по защите активов необходимо учитывать характер и форму защищаемого имущества. От них должен существенно зависеть характер проводимых действий.