Активы и пассивы

Содержание:

- Содержание разделов

- Как правильно составлять пассив бухгалтерского баланса

- Что такое пассивы и их классификация

- Виды активов

- Понятие счетов бухгалтерского учета

- Что такое активы и пассивы в бухгалтерии — понятие простыми словами

- Актив баланса

- Пассив баланса

- Понятие и значение статей бухгалтерского баланса

- Распределение пассивов в разделах баланса

- Бухгалтерский баланс — что это такое?

- Понятие и классификация активов

Содержание разделов

В связи с временным фактором в отчете приходится выделять разделы. Активы по периоду пользования в деятельности компании подразделяются:

- Более года, если речь идет о внеоборотных активах.

- Менее года, при оборотных, ведь данные о них могут быть изменены в любой момент.

Когда упоминаются пассивы, то разделы в структуре выделяются не только на основании временных периодов, но и по принадлежности капитала (свой или заемный). Поэтому в бухгалтерии сформированы три раздела касательно пассивов:

- Собственные капитал и резервы, которые зависят от регулярно меняющегося результата деятельности фирмы в материальном плане.

- Долгосрочные обязательства (более года).

- Краткосрочные обязательства (менее года).

Как правильно составлять пассив бухгалтерского баланса

Представим информацию в таблице.

Пассив

Что включить в строки пассива баланса

III. КАПИТАЛ И РЕЗЕРВЫ 6 Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Строка пассива формируется как сведения по кредиту счета 80.

Собственные акции, выкупленные у акционеров

Отражается по сумме остатков счета 81, сформированных на отчетную дату.

Переоценка внеоборотных активов

Отражается информация, если в отчетном периоде в организации проводилась переоценка основных средств и нематериальных активов. Формируется остаток по сч

83.

Добавочный капитал (без переоценки)

При формировании добавочного капитала компания отражает сведения по остаткам по счету 83.Обратите внимание, сумма указывается без учета переоценки ОС и НМА.

Резервный капитал

В строку пассива бухгалтерского баланса включите сальдо по счету 82 на конец отчетного периода. Отражает информацию о сформированном резервном капитале по организации.

Нераспределенная прибыль (непокрытый убыток)

При формировании пассива годового бухгалтерского баланса используйте данные сальдо счета 84

При формировании промежуточной отчетности эта цифра — два остатка по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года).Обратите внимание, что если результатом является убыток, то сумма отражается с минусом.

Итого по разделу III

Суммарное значение по соответствующему разделу пассива бухгалтерского баланса.

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива, срок погашения которых превышает 12 месяцев.

Заемные средства

Отражаем в пассиве баланса остаток по счету 67, если срок обязательств превышает один год.Обратите внимание, что проценты по займам необходимо включать в раздел краткосрочных обязательств.

Отложенные налоговые обязательства

Является показателем остатка по счету 77, заполняется на основании положений ПБУ 18/02.

Оценочные обязательства

Отражаем сальдо счета 96 «Резервы предстоящих расходов» сроком более одного года.

Прочие обязательства

В данной строке раскройте информацию об иных видах долгосрочных обязательств, которые не были детализированы в других строках бухгалтерского баланса.

Итого по разделу IV

Суммирует показатели строк раздела.

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива со сроком действия менее 12 месяцев.

Заемные средства

Отражается сальдо по счету 66. При этом в данную строку пассива баланса следует включить проценты, уплачиваемые по долгосрочным займам.

Кредиторская задолженность

Показатель формируется как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Доходы будущих периодов

Показатель равен сумме остатков по счетам 86 (полученное целевое финансирование) и 98 (доходы будущих периодов).

Оценочные обязательства

Сформируйте сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

Прочие обязательства

Здесь расшифруйте краткосрочные обязательства, не вошедшие в другие строки пассива баланса.

Итого по разделу V

Сумма строк по разделу.

БАЛАНС

Суммарное значение по разделам пассива баланса.

ВАЖНО! Значения активов и пассивов всегда отражается в денежном выражении. Причем операции фиксируются исключительно в рублях

Если расчеты совершаются в иностранной валюте, то операция подлежит пересчету в рубли. Используется курс валют, утвержденный Центральным банком России на момент совершения факта хозяйственной деятельности.

Баланс и иная финансовая отчетность составляется в рублях либо в тысячах рублей. Если обороты компании значительны, то допустимо указывать суммы в балансе в миллионах рублей.

Что такое пассивы и их классификация

К пассивам можно отнести все обязательства организации, которые были приняты ею в отчетном периоде, а также источники формирования материальных ценностей и ресурсов учреждения. Иными словами, пассив баланса — это группировка активов по источникам их формирования, то есть пассивы — это и есть источники образования материальных ценностей, денежных средств, НМА.

Основная классификация пассивной части бухбаланса — это разделение пассивов на капиталы и обязательства.

Капиталами признаются средства, направленные учредителями на осуществление деятельности, например, на приобретение имущества, на обеспечение гарантий кредиторам, создание резервных фондов. Капиталы могут быть собственными или заемными.

Виды активов

Активами в современной инвестиционной трактовке считаются все вложения, генерирующие постоянные (пассивные) доходы или со временем увеличивающие стоимость: инвестиции, приносящие постоянный доход, прибыль от собственного бизнеса, земля, недвижимое имущество и т. д. Существует множество разнообразных активов, самыми известными и популярными из них являются:

| Активы | Описание |

| Банковские вклады | Денежные средства, находящиеся на банковских счетах, с которых начисляются проценты |

| Облигации | Доходы формируются за счёт купонных выплат, которые начисляются через определённое время (один раз в 3 месяца, 6 месяцев или 12 месяцев). Приобретение долгосрочных облигаций создаёт постоянный источник доходов на долгое время. |

| Акции | Эти ценные бумаги дают возможность получать два вида дохода. Во-первых, приобретение акций – это покупка части бизнеса, который будет дорожать со временем, это значит, что цена акций тоже будет повышаться. Во-вторых, приобретая акции, подразумевающие выплату дивидендов, владелец имеет право рассчитывать на получение ежегодной прибыли компании, которая пропорциональна количеству купленных акций |

| Недвижимость | Считается самым надёжным способом получения доходов. Вложение денег в приобретение недвижимости гарантирует постоянный приток денежных средств от поступлений арендной платы. Да и цена недвижимого имущества со временем становится выше |

| ПИФы и другие инвестиции | Этот способ получения дохода подходит тем, кто не хочет самостоятельно думать над тем, куда вложить свой капитал. В этом случае финансы передаются под управление команде профессионалов, имеющих опыт работы в этой сфере и умеющих эффективно пользоваться финансовыми инструментами. Это способствует более результативному использованию денег |

| Деньги в долг | Это будет считаться активом, если деньги даются в долг не просто так, а из финансового интереса. Иначе, долг будет пассивом |

| Приобретения с ростом стоимости в будущем | Это всё, что со временем постоянно дорожает:

|

Понятие счетов бухгалтерского учета

На каждую разновидность имущества и обязательств открывается отдельный счет в бухучете.

Каждому присваивается индивидуальный номер и название, например, 10 «Материалы» или 80 «Уставный капитал».

По наименованию можно понять, какой тип активов или пассивов учитывается.

Например, на сч. 10 «Материалы» учитываются активы — материально-производственные запасы и отражаются все операции, связанные с движением этого актива.

На сч. 80 «Уставный капитал» учитывается пассив — уставный капитал и отражаются все операции, связанные с его формированием или изменением.

Назначение кратко

Какова роль счетов в бухгалтерском учете?

Они предназначены для отражения хозяйственных операций и показывают суммы активов и пассивов, имеющихся у предприятия.

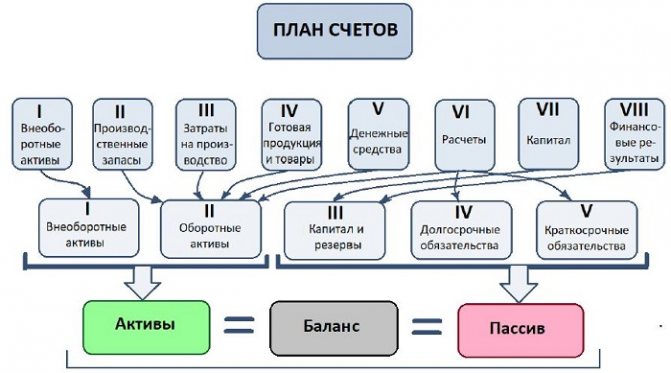

План счетов

Систематизированный перечень бухгалтерских счетов, разработанный приказом Минфина №94н от 31.10.2000, называется План счетов.

Типовой План включает:

- список балансовых счетов с распределением по восьми разделам;

- список забалансовых счетов.

Забалансовые предназначены для учета активов и пассивов, не принадлежащих организации (арендованное имущество, взятое на временное хранение, на комиссию, для монтажа, БСО, обеспечение взятых или выданных обязательств).

Все основные операции, ежедневно происходящие на предприятии, учитываются на 99-ти балансовых счетах. Из 99 в настоящее время используются только 62.

Структура Плана счетов:

Организация из Плана выбирает те счета, которые пригодятся ей для отражения всех совершаемых операций. Такой перечень именуется Рабочий План, он закрепляется в Приказе по учетной политике предприятия.

Основные элементы и строение — сальдо и обороты

Счет бухгалтерского учета включает следующие части:

- начальное сальдо (дебетовое или кредитовое) — остаток на начало месяца;

- обороты (дебетовый и кредитовый) — сумма операций за месяц, записанных по дебету или кредиту;

- конечное сальдо (дебетовое или кредитовое) — остаток на конец месяца.

Строение бухгалтерского счета:

При открытии счета в начале месяца он имеет какой-то остаток — начальное сальдо.

В течение месяца суммы всех операций отражаются по дебету и кредиту.

В конце месяца считается сумма операций по дебету — дебетовый оборот и сумма операций по кредиту — кредитовый оборот, далее определяется конечное сальдо.

Формула для расчета конечного сальдо: Ск. = (Сн.д + Од.) — (Ск.к + Ок.),

|

Простой и понятный пример в цифрах, как счет используется для бухучета »»»»».

Что такое активы и пассивы в бухгалтерии — понятие простыми словами

Активы — это имущество организации, используемое в хозяйственной деятельности, основная его задача — приносить прибыль.

К активам относится:

- денежные средства — наличные в кассе, безналичные на расчетном счете, в иностранной валюте, на специальных счетах, денежные документы;

- имущество — товары, продукция, материалы, недвижимость, транспорт, оборудование;

- задолженность других лиц перед организацией — покупателей, поставщиков, других организаций;

- выданные кредиты и займы — работникам, другим организациям.

Пассивы — долги, обязательства и капитал, которые показывают, откуда взялись активы и являются их источниками.

В целом, это задолженность перед кем-то, которую рано или поздно нужно вернуть — вклады в уставный капитал возвращаются учредителям при закрытии, кредиты возвращаются в банки, зарплата выдается работникам, долги — контрагентам, налоги перечисляются в бюджет.

К пассивам относится:

- собственный капитал — уставный, добавочный, резервный, проданные акции, паи;

- заемный капитал — кредиты и займы, предоставленные предприятию банками и другими лицами;

- долги организации перед другими лицами — кредиторская задолженность;

- задолженность по заработной плате перед персоналом;

- налоги — задолженность перед бюджетом.

Таблица примеров

|

Активы |

Пассивы |

|

Деньги наличные и безналичные и денежные документы |

Долги перед персоналом (зарплата и другие) |

|

Выручка от обычной деятельности |

Уставный капитал |

| Объекты основных средств |

Резервный капитал |

|

Объекты нематериальных активов |

Добавочный капитал |

| Товары и материальные ценности |

Паи |

|

Продукция на всех стадиях производства |

Выкупленные акции |

| Сырье и полуфабрикаты |

Результаты переоценки стоимости ОС, НМА |

|

Долги контрагентов |

Долги перед контрагентами |

| Предоставленные кредиты и займы |

Взятые кредиты и займы |

|

Финансовые вложения |

Долги перед бюджетом (налоги и взносы) |

| НДС по приобретенным ценностям |

Нераспределенная прибыль и непокрытый убыток |

Почему всегда равны в бухучете?

Активы и пассивы всегда равны — это главное правило бухгалтерского учета, показывающее безошибочное ведения учетной деятельности.

Почему выполняется равенство?

Пассивы — это источники активов, они формируют их.

Так как пассивы формируют активы, то их общие суммы должны быть равны. При изменении пассивов на ту же сумму меняются активы.

Несоблюдение данного равенство говорит о неправильном ведении бухгалтерского учета и допущении ошибок.

Бухгалтерский баланс

Важно уметь отличать активы от пассивов, это позволит правильно составить бухгалтерский баланс и проверить правильность бухучета. Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия

На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса

Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия. На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса.

Бухгалтерский баланс — это двусторонняя таблица: в левой половине собирается имущество организации, в правой — капитал, резервы и обязательства с группировкой по однородным критериям. Далее считается общая сумма по каждой стороне баланса и проверяется итоговое равенство активов и пассивов.

Форма баланса утверждена, однако возможно ее дополнение в зависимости от особенностей деятельности компании.

Малые предприятия вправе применять упрощенный вариант бухгалтерского баланса, где приводятся данные в обобщенном виде.

Активы в бухгалтерском балансе делятся на:

- внеоборотные — предназначены для получения прибыли в долгосрочной перспективе (нематериальные, основные средства, долгосрочные вложения);

- оборотные — подвижные и быстро расходумые, требуют постоянного пополнения, способны приносить прибыль в короткие сроки (товары, продукция, материалы, деньги, сырье, дебиторская задолженность).

Пассивы в бухгалтерском балансе делятся на:

- капитал и резервы — резервный, добавочный, уставный, итоги переоценки стоимости, выкупленные собственные акции;

- долгосрочные обязательства — долги, срок возврата которых превышает 1 год;

- краткосрочные обязательства — долги, которые нужно вернуть в течение 1 года.

Пример составленного годового баланса предприятия:

Актив баланса

Внеоборотные

Нематериальные активы

— неденежный актив, не имеющий физической формы.

Основны́е сре́дства (ОС)

(илиОсновные производственные фонды (ОПФ)) — отражённые в бухгалтерском или налоговом учёте основные фонды организации в денежном выражении.

«Незавершенное строительство»

— это сумма незавершенных капитальных вложений.

Доходные вложения в материальные ценности

— вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода

Долгосрочные финансовые вложения

— вложение свободных денежных средств предприятия, срок погашения которых превышает один год: — средства, направленные в уставные капиталы других предприятий; — средства, направленные на приобретение ценных бумаг других предприятий; — долгосрочные займы, выданные другим предприятиям; и т.п.

Отложенные налоговые активы

представляют собой часть отложенного налога на прибыль, задача которой привести к уменьшению размера налога, который необходимо уплатить в бюджет в отчетный период.

Внеоборотные активы

— активы с продолжительностью использования более одного года: долгосрочные финансовые вложения, нематериальные активы, основные средства, прочие долгосрочные активы.

Оборотные

Материально-производственные

запасы — активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.

Налог на добавленную стоимость по приобретенным ценностям

— счет, предназначенный для обобщения информации об уплаченных (причитающихся к уплате) предприятием суммах налога на добавленную стоимость по приобретенным ценностям.

Краткосрочные финансовые вложения

— краткосрочные (на срок не более одного года) финансовые вложения предприятия в доходные активы (акции, облигации и другие ценные бумаги) других предприятий, объединений и организаций, денежные средства на срочных депозитных счетах банков, процентные облигации государственных и местных займов и др. — являются наиболее легко реализуемыми активами.

Пассив баланса

В пассиве баланса перечислены те источники средств, за счет которых компания финансирует свои активы.

Статья «Капитал и резервы» (стр. 1300) для большинства ООО состоит из двух частей:

- Уставный капитал – это средства, которые учредители вложили при создании бизнеса. По закону для ООО он должен быть не меньше 10 тыс. руб., а для публичного акционерного общества – не меньше 100 тыс. руб. Чем больше уставный капитал – тем надежнее компания в глазах контрагентов, банков, инвесторов и т.п.

- Нераспределенная прибыль – это та часть прибыли компании, которую учредители решили оставить в обороте.

Если уставный капитал не менялся, и владельцы компании не получали дивидендов, то разность между показателями по строке 1300 на начало и конец года будет равна финансовому результату. Именно такой случай рассмотрен в нашем примере

Изменение капитала за 2021 и 2021 годы

К2018 = 2024 – 1640 = 384 тыс. руб.

К2019 = 2480 – 2024 = 456 тыс. руб.

Эти суммы равны чистой прибыли компании по форме № 2 за 2021 и 2019 годы соответственно.

Статья «Долгосрочные заемные средства» (стр. 1410) включает в себя все кредиты и займы, полученные на срок более года.

Статья «Краткосрочные заемные средства» (стр. 1510) объединяет «короткие» кредиты и займы, т.е. полученные менее, чем на год.

Само по себе наличие заемных средств и рост их суммы еще не говорит о том, что у предприятия появились проблемы. Однако если долги по кредитам растут, а выручка — остается на месте или даже падает, то это должно вызвать беспокойство. Скорее всего, в этом случае деньги банка не вкладываются в развитие, а идут на «затыкание дыр».

В нашем примере выручка растет, а сумма задолженности по кредитам – снижается. Это говорит об эффективном использовании заемных средств.

В статье «Другие долгосрочные обязательства» (стр. 1450) также перечислены долги компании со сроком погашения более года. Но здесь речь идет обо всех других подобных задолженностях (кроме банков), например – по долгосрочным контрактам с поставщиками.

Статьи «Кредиторская задолженность» (стр. 1520) и «Другие краткосрочные обязательства (стр. 1550) включают в себя все «небанковские» долги организации с коротким сроком погашения.

Здесь представлены не только задолженности перед контрагентами, но и текущие долги по налогам, зарплате, подотчетным суммам и т.п.

Краткосрочная кредиторская задолженность должна быть не ниже «дебиторки» и не должна расти более быстрыми темпами, чем выручка. В нашем примере «кредиторка» даже снижается, а выручка – растет.

Понятие и значение статей бухгалтерского баланса

Разделы баланса детализируются путем их разбивки на статьи. Рекомендованную для представления в ИФНС детализацию по статьям содержат бланки бухгалтерского баланса, утвержденные приказом Минфина России от 02.07.2010 № 66н в 2 вариантах:

- полном (приложение 1);

- сокращенном (приложение 5).

Сокращенная (упрощенная) форма бухгалтерского баланса допускает объединение его статей с целью получения укрупненных показателей и упрощения отчетности. Однако ее применение доступно только лицам, имеющим право на ведение упрощенного бухучета (СМП, НКО, участникам проекта «Сколково»).

Разбивка разделов на статьи обусловлена необходимостью выделять основные виды имущества и обязательств, которые формируют соответствующие разделы бухгалтерского баланса.

Рекомендованная Минфином России форма полного бухгалтерского баланса предполагает следующую разбивку разделов по статьям:

- внеоборотные активы:

- нематериальные активы;

- результаты исследований и разработок;

- нематериальные поисковые активы;

- материальные поисковые активы;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения;

- отложенные налоговые активы;

- прочие внеоборотные активы;

- оборотные активы:

- запасы;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие оборотные активы;

- капитал и резервы:

- уставный капитал (складочный капитал, уставный фонд, вклады товарищей);

- собственные акции, выкупленные у акционеров;

- переоценка внеоборотных активов;

- добавочный капитал (без переоценки);

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток);

- долгосрочные обязательства:

- заемные средства;

- отложенные налоговые обязательства;

- оценочные обязательства;

- прочие обязательства;

- краткосрочные обязательства:

- заемные средства;

- кредиторская задолженность;

- доходы будущих периодов;

- оценочные обязательства;

- прочие обязательства.

При составлении баланса организация может использовать рекомендованную Минфином России детализацию по статьям. При этом у нее есть право применять собственную разработку этой разбивки, если она считает, что это приведет к большей достоверности отчетности. Кроме того, при отсутствии данных для заполнения соответствующих статей фирма вправе исключить такие статьи из составляемого ею бухгалтерского баланса.

Посмотрите образец заполнения баланса, который подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в материал. Это бесплатно.

Распределение пассивов в разделах баланса

Пассивы также имеют неоднородную структуру и учитываются в разных разделах баланса.

Третий раздел бухгалтерского баланса и первый в его пассивной части аккумулирует сведения о размере уставного, добавочного, резервного капиталов и нераспределенной прибыли, полученной в результате деятельности фирмы.

В четвертом разделе отражается информация о привлеченных заемных средствах – кредитах, займах – краткосрочных или долгосрочных.

Пятый раздел бухгалтерского баланса предоставляет полную информацию о наличии и объеме кредиторской задолженности фирмы.

Итоговая сумма всех пассивов второй части баланса всегда соответствует сумме активов, отраженной в первой.

Бухгалтерский баланс — что это такое?

Баланс бухгалтерский — это табличный вариант отражения финансовых показателей организации на определенную дату. В самом широко распространенном в РФ виде баланс бухгалтерский состоит из двух равных по сумме частей, в одной из которых показано то, что имеет организация, в денежном выражении (актив баланса), а в другой — за счет каких источников это приобретено (пассив баланса). В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухучета.

ВНИМАНИЕ! C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в 2019 году формы отчетности обновлены. . Баланс бухгалтерский, составленный на определенную дату, позволяет оценивать текущее финансовое состояние организации, а сопоставление данных бухгалтерского баланса, составленного на разные даты, — проследить изменение ее финансового состояния во времени

Бухгалтерский баланс является одним из основных документов, служащих источником данных для проведения экономического анализа деятельности предприятия

Баланс бухгалтерский, составленный на определенную дату, позволяет оценивать текущее финансовое состояние организации, а сопоставление данных бухгалтерского баланса, составленного на разные даты, — проследить изменение ее финансового состояния во времени. Бухгалтерский баланс является одним из основных документов, служащих источником данных для проведения экономического анализа деятельности предприятия.

Возникли сложности с балансом? На нашем форуме можно проконсультироваться по любому вопросу. Например, тут можно посмотреть, нужна ли пояснительная записка к бухгалтерской отчетности небольшого предприятия.

Понятие и классификация активов

Активы – имущество предприятия, которое должно принести прибыль в будущем. Иными словами, это финансовые вложения, создающие для активодержателя постоянный пассивный доход и со временем увеличивающие свою стоимость. Активы классифицируются:

- По форме функционирования:

- материальные: земля, сооружения, готовая продукция, техника;

- нематериальные: лицензии, авторские права, патенты, торговая марка;

- финансовые: денежные вклады, счета, задолженности со стороны физических и юридических лиц.

- По участию в производстве:

- оборотные – имущественные ценности, применяемые в текущей деятельности организации и участвующие в ежедневных расходах производства. В эту группу входят денежные средства (в кассе, на расчётных и валютных счетах), инвестиции в ценные бумаги (краткосрочные), производственные запасы (сырьё, материалы, инвентарь, готовая продукция), дебиторские задолженности (если срок погашения не более года), НДС по приобретённым ценностям;

- внеоборотные – средства, многократно используемые в производственной деятельности организации и не участвующие в формировании хозяйственного оборота. К этой категории относятся основные средства (оборудование для производства продукции, здания, машины), нематериальные активы (базы данных, компьютерные программы, товарные знаки), долгосрочные финансовые инвестиции.

- По источникам формирования:

- валовые – имущественные ценности, приобретённые как на собственный, так и на заёмный капитал;

- чистые – имущественные ценности, полученные на базе только личных инвестиций.

Помимо основных видов существуют «скрытые» и «мнимые» активы. «Скрытые» активы не отражают при составлении бухгалтерского баланса. Это могут быть организационные расходы при создании предприятия, затраты на приобретение лицензии, обучение и аттестация персонала, усовершенствование оборудования, заниженная остаточная стоимость основных средств и нематериальных активов за счёт применения различных способов начисления амортизации.

Помимо основных видов существуют «скрытые» и «мнимые» активы. «Скрытые» активы не отражают при составлении бухгалтерского баланса. Это могут быть организационные расходы при создании предприятия, затраты на приобретение лицензии, обучение и аттестация персонала, усовершенствование оборудования, заниженная остаточная стоимость основных средств и нематериальных активов за счёт применения различных способов начисления амортизации.

«Мнимые» активы хоть и отражаются на балансе организации, но по факту отсутствуют. От владения «мнимыми» активами невозможно получить существенную финансовую выгоду ни в настоящем, ни в будущем. Обычно это средства, подлежащие списанию уже определённое время, но по каким-то причинам остающиеся не списанными. К примеру, несписанные непригодные и испорченные материалы или кредиторские задолженности с истекшим сроком годности.