Как выбраться из долговой ямы в 2021?

Содержание:

- Долговая яма — не приговор

- Как вылезти из долгов: советы экономиста

- Как списать долги по закону

- Правильные советы по грамотному выходу из долговой ямы

- Первым делом нужно закрыть кредитные карты

- Кредиторы должны быть в курсе ситуации

- Небольшая, но регулярная оплата

- Оплата ставки больше минимума

- Оплатить небольшие долги

- Кредит для выплаты кредита

- Увеличение личных доходов и распределение их правильно

- Продажа материальных ценностей или имущества

- Отказ от новых займов

- Как выбраться самому из долговой кредитной ямы?

- Как уменьшить платежи

- Что будет, если не вылезти из долговой ямы?

- Отказ от лишних расходов

Долговая яма — не приговор

Первый совет от любого профессионального юриста, да и просто здравомыслящего человека в такой ситуации — успокоиться и не делать глупостей. Тот факт, что дядя не оставил круглую сумму, припасенную специально для погашения всех ваших долгов, еще не повод для паники.

Не стоит обращаться за новыми займами в микрофинансовые организации, еще более наращивая свою задолженность. Сейчас шансы расстаться с долгами намного выше, чем еще каких-нибудь триста лет назад.

История выбивания долгов в России и СССР

Во времена Ивана Грозного, например, должника ставили на «правёж» — так в древнерусском праве называлось принудительное взыскание долга с обвинённого ответчика в пользу истца. «Править» означало «взыскивать». Процедура эта была по нынешним меркам отнюдь не гуманная: если должник не хотел или не мог заплатить долг, его ставили посреди площади и били батогами — палками или толстыми прутьями.

Могли должника бить и просто ногами. Били иногда по несколько часов, ежедневно, кроме праздников и выходных. Вокруг позорного столба, где проводилась средневековая процедура взыскания, всегда собиралось много народа, и должника «правили» прилюдно, пока он не соглашался отдать долг или его родственники не приносили деньги.

В Москве впервые в России появились эти жуткие ямы-камеры в районе Воскресенских ворот Китай-города, в Петербурге таким местом был Прачечный мост. Построен он был в 1796 году таким образом, что в его опорах имелись овальные ниши, которые использовались как камеры для должников, и они также назывались долговыми ямами.

В этой «мостовой» яме невозможно было разогнуть спину, камеру продували холодные ветра, а в случае наводнения яму могло полностью затопить. И без того незавидное положение должника усугублялось тем, что сидя в яме, он не мог заработать денег, чтобы выплачивать долг.

И только 7 марта 1879 года долговые ямы в России были упразднены: споры кредиторов с должниками теперь следовало решать исключительно в судебном порядке. Значило ли это, что практика выбивания долгов стала гуманнее? Конечно, нет! Просто кредиторы стали действовать теми же силовыми методами, но уже не собственноручно, а через посредников — «лихих людей».

На заре образования СССР, в 20-х годах XX века невозвратные долги обернулись настоящим финансово-экономическим бедствием для страны. Несмотря на то, что взысканием занимались органы НКВД, многие заемщики отказывались платить вовсе, и с ними ничего невозможно было сделать.

До тех пор, пока распоряжение о том, что «допускается досрочно взыскивать ссуды с кулаков и зажиточных крестьян», принятое Народным Комиссариатом финансов РСФСР в 1929 году, в итоге приравняло неуплату долгов к преступлению.

Только этот радикальный способ полностью ликвидировал проблему массового накопления задолженностей по займам в СССР. Ну и, конечно, дал повод поговорить нам сегодня еще раз о массовых репрессиях «невиновных».

В позднем СССР проблемы невозвратных долгов в государственных масштабах уже не существовало в принципе, и самые злостные неплательщики — например, долгов по ЖКХ, — отделывались общественным порицанием и «проработкой» в трудовых коллективах. Их «пропесочивали» в стенгазетах и «ставили на вид» — вешали фото на специальных досках позора при входе на предприятие или в организацию.

В полном масштабе средневековые методы выбивания долгов посредством батогов, к которым научно-технический прогресс добавил паяльники, утюги, а также тазики с бетоном, вернулись в Россию вместе с развалом СССР в начале 90-х прошлого века. Впрочем, сократить количество должников, удалось не благодаря «лихоимцам», а лишь посредством принятия соответствующих законов.

У современного должника сегодня есть законные и гуманные способы избавления от долгов:

- Кредитные каникулы

- Рефинансирование

- Реструктуризация

- Банкротство

Эти инструменты сегодня эффективно позволяют вылезти из долговой ямы, и ниже мы рассмотрим подробно каждый из них отдельно.

Как вылезти из долгов: советы экономиста

Ключевое правило: осознать проблему. Не стоит недооценивать кредиты — кажется, что вы переплачиваете 1-3% в месяц, но в итоге выходит внушительная сумма.

Забудьте о кредитах ради кредитов!

Заемщики сами роют себе яму, когда берут новый кредит ради закрытия старых долгов. Это и приводит к неподъемной задолженности.

Клиенты идут двумя дорогами:

- Берут микрозаймы в МФО, чтобы оплатить ежемесячный взнос. Но если вы не вытягиваете обслуживание кредита, то микрозайм под бОльший процент усугубит ситуацию. Нужно искать другие варианты, потому что сейчас вы погасите взнос, но что будете делать через 1-2 месяца, через полгода?!

- Берут новый кредит, чтобы избавиться от старого и еще «немного на жизнь». Опять же, кривая логика: например, по старому кредиту осталось заплатить 200 000 рублей. Вы решили одним махом его закрыть. План реализовался. Вы взяли 220 000 рублей, но с процентами и страховкой вы отдадите 300 000 рублей. Так вы увеличили себе задолженность на 100 000 рублей.

Есть адекватный вариант — рефинансирование. Если у вас еще нет больших просрочек, то рефинансирование под низкую ставку в 2021 позволит сэкономить на процентах. Особенно если удастся рефинансировать микрозаймы, и платить нормальные 9-15 % в год, а не 1% в день.

Сконцентрируйтесь на самых жестких кредитах!

Если у вас 3-5 кредитных договоров, в первую очередь обратите внимание на займы с жесткими условиями. Подсчитайте, сколько вы тратите по каждому долгу, сколько переплачиваете в конечном итоге

Выберите невыгодный кредит и старайтесь большую часть доходов тратить на его погашение. Чем раньше вы его закроете, тем лучше.

Например, если вы взяли 2 займа с процентной ставкой по 18%, и один — со ставкой в 25%, гасите последний. На другие направляйте минимальные платежи, крупные суммы кидайте на тот, где проценты завышены.

На практике много денег идет на погашение кредитных карт. Люди кладут ежемесячные взносы, но потом опять снимают с карты деньги, и так по кругу. Они годами платят проценты, но сам кредит не уменьшается.

- Занимайте у друзей и родственников. Вы можете взять взаймы без процентов, погасить кредит и потом расплачиваться с человеком без комиссий, страхования и переплат.

- Планируйте бюджет. Можно скачать приложение на смартфон и планировать текущие расходы. Это позволит оценить поступления и траты — увидеть, на чем можно сэкономить, чтобы погасить кредит.

- Найдите дополнительные подработки. Если у вас после работы остается время, постарайтесь найти подработку. За несколько месяцев можно расплатиться с кредитом или микрозаймом.

- Откладывайте по 10% из зарплаты и других доходов. Эта сумма не ударит по бюджету, а наоборот, позволит сэкономить.

- Продайте вещи, которыми не пользуетесь. Это может быть бытовая техника, гаджеты, одежда и другие вещи — на авито покупают даже сломанные вещи на детали. С вырученных денег можно отдать долг или не занимать какое-то время.

- Откажитесь от вредных привычек. Под ними имеются в виду не только курение, но и привычка с размахом отмечать дни рождения, широко погулять на новый год.

Как списать долги по закону

Банкротство гражданина через суд

Это самый радикальный способ. Если нечем платить по долгам, а их размер уже выше 350 тысяч рублей, можно объявить себя банкротом в суде.

Пока идет судебная процедура банкротства, должник не может управлять своим имуществом — всем распоряжается финансовый управляющий. Имущество кроме единственной квартиры, мебели, техники и личных вещей, забирают для продажи. Даже зарплату или пенсию по закону должны включать в конкурсную массу. НО гражданину выделяются средства в размере прожиточного минимума на него самого плюс на каждого его иждивенца. Остальные деньги пойдут на погашение долгов.

При банкротстве финансовый управляющий проверит счета должника, а также изымет все банковские карты и даже электронные кошельки, если они зарегистрированы на должника.

Банкротство не сказывается на репутации, но затрудняет оформление новых ссуд и кредитов. Справедливости ради, когда человек подает на банкротство, кредитная история у него уже испорчена, и поскольку долги после банкротства погашаются, то банки прекращают пополнять кредитую историю ежемесячными записями о просрочках.

Через пару лет можно восстановить репутацию благонадежного заемщика. Для банков официальный банкрот — это более законопослушный гражданин, чем тот, кто бегает от приставов и коллекторов.

Банкротство — это легальный способ как вылезти из долгов и кредитов.

Должник вправе самостоятельно начать процедуру банкротства в следующих случаях:

-

долг суммарно от 350 тыс. руб.;

-

объективно не может исполнять обязательства — он потерял работу или заболел, либо денег не хватает из-за инфляции;

-

размер просрочек превышает 10% от всего долга, за счет продажи имущества не расплатиться.

Должник обязан объявить себя банкротом при наступлении следующих условий:

-

сумма долгов больше 500 тысяч;

-

просрочка по 1 кредиту 90 дней;

-

если должник погасит долг перед одним кредитором, то не сможет расплатиться перед другими.

С начала банкротства гражданин не платит кредиты, но банки больше не начисляют проценты и штрафы — долг фиксируется, чтобы в результате списать его под ноль. Есть список имущества, которое нельзя изъять и реализовать на торгах. Суд не забирает единственное жилье должника и его личные вещи.

Минус банкротства через суд в том, что оно не бесплатное — стоимость начинается от 80 000 рублей. Получается, что если негде взять деньги на собственное банкротство, то долги не списать? Это не совсем верно, ведь в банкротных фирмах предлагают рассрочку. Например, гражданин платит 8 000 в месяц в течение 10 -12 месяцев.

В итоге, заплатив 80-100 тысяч рублей, банкрот избавляется от кредитов, микрозаймов, долгов по ЖКХ, требований коллекторов — полностью, официально и законно.

Цена банкротства рассчитывается индивидуально, юристы учитывают количество банков-кредиторов, были ли сделки, которые можно оспорить и другие факторы риска. Как рассчитывать стоимость, читайте в этом материале или попросите менеджера подготовить для вас расчет цены банкротства.

Узнать стоимость банкротства

Внесудебное банкротство в МФЦ

С 2020 года работает бесплатная процедура банкротства через МФЦ. Она проводится без суда и финуправляющего, а для списания долгов достаточно подать заявление в ближайший МФЦ.

Но доступно внесудебное банкротство только для граждан с долгами от 50 000 до 500 000 рублей и при условии, что приставы прекратили производство по взысканию задолженностей по ч.4 п.1 ст.46 ФЗ №229. При этом новых дел в ФССП не открыто.

Правильные советы по грамотному выходу из долговой ямы

Конечно, лучше быть свободным от долгов гражданином и не занимать деньги изначально. Но этому может научить только плачевный опыт. Ну не учат у нас в стране финансовой грамотности в школах. Сразу решить все долговые вопросы не получится. Нужен четкий план, как выбраться из финансовой ямы, время и определенные знания, как правильно это сделать. Для просвещения тех, кто слишком много энергии тратит на ненужные эмоции — перечислены советы, которые помогут направить силы в правильном направлении.

Первым делом нужно закрыть кредитные карты

Выше мы писали, что все свои долги нужно проанализировать. Так вот, по результату этого анализа у вас должна получиться табличка с вашими кредитами, с указанием ежемесячного платежа, процента и срока кредита.

Сначала нужно будет избавиться от самых невыгодных кредитов, а это, как всегда — кредитные карты, если вникнуть в их условия (ах, где же голова раньше была?), то можно увидеть, что проценты по этим картам могут быть и 60 и 80, а где-то и 120% годовых. Итак, первым делом бросаем все силы на избавление от карт.

Кредиторы должны быть в курсе ситуации

Если вдруг пришло понимание, что выбираться из кредита стало непосильно, то обязательно следует оповестить об этом своих кредиторов. Скрываться от банков, если вы перестали справляться с кредитной нагрузкой, вообще очень плохая идея.

Расплачиваться с долгами рано или поздно придется, но сохранив хорошие отношения, если так можно выразиться, удастся избежать осложнений проблемы. К тому же можно сохранить хорошую кредитную историю и рассчитывать на то, что банк может пойти навстречу. Коррекция графика выплат вполне возможна.

Небольшая, но регулярная оплата

Крупная сумма долга на самом деле не так ужасна, если выплачивать ее по небольшим частям. Лучше отдавать регулярно и понемногу, чем вообще не платить задолженность. Неплохо отдавать на оплату долгов хотя бы 10-20% заработка. По истечении некоторого времени в таком режиме может появиться и финансовая возможность выплачивать в полном размере.

Оплата ставки больше минимума

Стоит приучить себя платить суммы выше назначенной ставки. Может показаться это не целесообразным, но на деле все по-другому. Такой подход сократит срок расплаты с долгом.

Оплатить небольшие долги

Много долгови кредитов резко уменьшится, если сразу расквитаться с мелкими задолженностями, не давая им вырасти. При таком подходе растет и мотивация на погашения крупных долгов, ведь если часть долгов закрыто, то и оставшиеся быстро погасятся.

Кредит для выплаты кредита

Если сроки сильно поджимают и банку необходимо в минимальный срок вернуть долг за крупный кредит, то можно попробовать взять новую кредитную сумму на погашение старой. Так выкручиваться, следует только в крайнем случае. Решаться на подобный шаг стоит, только предварительно изучив все подводные камни такого хода. Лучше подумать, кто из родственников сможет занять деньги на погашение кредита.

Увеличение личных доходов и распределение их правильно

Доходы нужно увеличивать, если не хватает средств на расчет с долговым потоком. Полезно посчитать свои расходы за месяц и выяснить, на что они идут. Может выясниться, что ежемесячные расходы нецелесообразны, и можно от них отказаться, тогда искать способ увеличения доходов вовсе не потребуется.

В начале каждого месяца надо составлять финансовый план и следовать ему. Непредвиденные растраты должны максимально исключаться, ведь первоначальная задача – это куча долгов, которую нужно разобрать.

Продажа материальных ценностей или имущества

В идеале, продать лучше что-то ненужное, чтобы расплатиться с долгами. На деле же выходит, что необходимо все. В таком случае придется продать что-то, что оказывает негативное влияние на жизнь или здоровье, например, телевизор. Срочность и размер долга определяет и ценности, которые нужно продать. Кому-то достаточно отказаться от спортивного тренажера, а для кого-то неизбежно прощание с автомобилем или дачей. Если задуматься, каждый найдет от чего отказаться, когда срочно требуется отдать заемную сумму.

Отказ от новых займов

Освободившийся от долгов гражданин должен решить, что займы теперь табу. Жить без кредитов и долгов значительно легче. Нужно искать новые источники дохода, избавляться от лишних трат, но влезать в финансовые трудности больше не стоит.

Как выбраться самому из долговой кредитной ямы?

Если Вы понимаете, что дальше платить по установленному графику не можете, пообщайтесь с менеджером и выберите один из способов решения проблемы.

1. Кредитные каникулы

Это хороший метод, когда финансовые трудности временны. Пример: вас уволили с работы, вы пока безработный, но вы вскоре найдете другое место труда, понадобились деньги на лечение и пр. Суть способа заключается в своеобразной заморозке платежей на конкретный срок, обычно от 3 месяцев до года. Вы можете не платить ничего, уменьшить сумму ежемесячных платежей или оставить только проценты – все зависит от результатов переговоров с менеджером и принятого решения. Как правило, дата окончательного погашения долга не переносится, но об этом также можно попросить. Если вы – клиент с хорошей репутацией, банк может пойти на уступки и поменять условия договора.

2. Рефинансирование

Еще один способ, как выбраться из долговой ямы по кредитам. В этом случае вы берете новый кредит для погашения старых. Наиболее эффективен, когда у вас несколько займов. Следите, чтобы процентная ставка была выгоднее, чем в предыдущих случаях. Обращаться для рефинансирования можно как в банк, в котором у вас уже есть кредит, так и в сторонний. С собой необходимо иметь документы, подтверждающие, что вы не в состоянии вносить установленную в договорах сумму.

3. Реструктуризация

Многие клиенты считают ее наиболее приемлемым ответом на вопрос о том, как выбраться из долговой ямы. Суть – увеличение срока кредитования, за счет чего уменьшается ежемесячный платеж. Этот метод кажется идеальным, однако в нем есть свой недостаток: по итогу вы заплатите больше, ведь проценты тоже возрастут. Он хорош при снижении доходов до уровня, когда при выплатах по кредиту вы не сможете обеспечить себе и лицам, находящемся на вашем попечении, нормальный уровень жизни.

При обращении в финансовое учреждение с просьбой о реструктуризации долга также необходимо иметь документы, подтверждающие вашу сложную ситуацию.

4. Продажа имущества

Конечно, никто не говорит, что вы должны стать у метро и продавать одежду, посуду и пр. Здесь речь идет о дорогостоящей технике, автомобиле, даче. Выберите время и подсчитайте, сколько всего у вас кредитов, какая сумма получается в итоге. Возможно, стоит продать плазменный телевизор, занимающий половину стены, или машину, так как выбраться из долговой ямы по кредитам подобным образом будет проще. Еще один вариант – продажа жилья. Если вы владеете просторной квартирой или особняком, есть смысл поменять их на более скромные квадратные метры и рассчитаться с кредиторами.

5. Банкротство физлица

Эта процедура стала доступна физическим лицам всего несколько лет назад, однако в США и Европе она является стандартной для избавления человека от долгов. Вы признаетесь неплатежеспособным в судебном порядке. Для этого необходимо подать соответствующее заявление в арбитражный суд, документально подтвердив невозможность дальше платить по счетам

Обратите внимание: если общая сумма задолженности превышает 500 тысяч рублей, вы просто обязаны пройти процесс банкротства. При меньшем долге вы имеете право самостоятельно решить, подходит такой метод или нет.

Как выбираться из долговой ямы подобным образом? Подробная инструкция есть в наших полезных материалах. Если вкратце, то вариантов развития событий всего два: реструктуризация без реализации имущества (вы выплачиваете долг в течение трех лет) и продажа имущества со списанием долгов. Во втором случае ваши драгоценности, автомобили, недвижимость идут на погашение кредитов. Если средств не хватает, оставшаяся часть долга списывается.

Считаете, что этот вариант – для вас? Тогда получите бесплатную консультацию наших юристов и узнайте подробности процедуры.

Как уменьшить платежи

Досрочное погашение кредитов

Это решение для заемщиков, у которых несколько кредитов. Иногда человек сам не может назвать их точное число — брал займы через Интернет, микрокредиты, плюс овердрафт по карте.

Получите кредитную историю — это бесплатно, и в отчете отражены все договоры: онлайн, на карту, в банках и МФО.

Юристы рекомендуют сначала провести ревизию долгов — выписать все займы: от маленького до самого крупного.

Соберите деньги, чтобы досрочно закрыть самый маленький из них. В это время по остальным кредитам вносите минимальные платежи. Когда первый из долгов будет закрыт, по такой системе нужно действовать и со вторым, третьим и последующими займами. После погашения одного кредита сумма, которая уходила на займ, осталась свободной — ее следует использовать для погашения остальных задолженностей.

Возможно, на этот период придется найти еще одну работу или отказаться от трат. Но так гражданин освободится от долгов и сэкономит проценты . А в дополнение научится контролировать свои финансы.

При этой схеме результат виден после погашения первого кредита. Займы будут закрываться один за другим, у человека будет мотивация больше зарабатывать, откладывать деньги, чтобы выплачивать долги еще быстрее.

Рефинансирование

Рефинансировать займ — один из способов, как вылезти из долгов, имея доходы, но высокую кредитную нагрузку. Суть в получении кредита на более выгодных условиях, чтобы заемными средствами закрыть старый невыгодный кредит или рефинансировать микрозаймы. Банки снижают проценты по кредитам, поэтому полученный в 2018 займ менее выгоден, чем оформленный сегодня.

Что важно:

-

Изучить предложения всех доступных банков и выбрать наиболее низкую процентную ставку с минимальной переплатой, заранее уточнить дополнительные комиссии и страховки.

-

Написать заявление на рефинансирование. После одобрения подумайте, выгоднее ли оформить новый кредит или оставить все, как есть сейчас.

Можно обратиться в тот банк, где оформлен старый кредит, и добиться снижения ставки.

Реструктуризация

Реструктуризация — это смена условий кредитования. Чтобы уменьшить или приостановить ежемесячные платежи, увеличивается срок кредита — в итоге вы платите дольше, но понемногу.

К реструктуризации относят кредитные и ипотечные каникулы. У ипотечных заемщиков право на каникулы появилось в 2019 году. Воспользоваться ипотечными каникулами вправе человек, который попал в трудное финансовое положение: потерял работу, заболел или не может платить ипотеку по другой причине. Но есть условия:

-

ипотечное жилье должно быть единственным у должника;

-

размер кредита не больше 15 миллионов рублей;

-

каникулы до шести месяцев — в это время заемщик не платит ничего или вносит минимальную сумму.

Есть несколько схем, как выбраться из долгов по программе реструктуризации:

-

Оплата процентов. Во время каникул заемщик оплачивает исключительно начисленные за прошедший период проценты.

-

Разбивка долга. Заемщик оплачивает часть ежемесячного платежа. В этот платеж частично входят проценты, а частично — тело кредита. Тот остаток, который гражданин не уплатил во время льготного периода, будет перераспределен после его окончания.

-

Абсолютная отсрочка. Устанавливается льготный период, в течение которого он не платит. Срок ипотеки тогда будет продлен на льготный период.

-

Увеличение срока. При сумма долга будет разбита на большее количество платежей.

Отрицательным моментом становится то, что человек переплачивает — во время каникул проценты начисляются как и прежде, и эту сумму придется гасить после окончания льготного периода.

Если нет уверенности, что через полгода улучшится финансовое состояние, сразу просите о реструктуризации кредита, на основании которой условия договора будут изменены на более выгодные для заемщика.

Что будет, если не вылезти из долговой ямы?

МФО сделает первые шаги для возврата долга после возникновения первой просрочки. Сначала вам будут поступать звонки и SMS с напоминаниями о задолженности. Звонки и SMS будут идти с разных номеров, поэтому бесполезно добавлять кредитора в черный список.

Взаимодействие с судебными приставами

Когда кредитор не получает платежи в течение нескольких месяцев, он имеет право обратиться в суд или перепродать долг коллекторам. При обращении в суд решение будет вынесено в пользу МФО. Право на взыскание задолженности перейдет к судебным приставам.

Какие полномочия есть у судебных приставов:

- Блокировка счетов заемщика для списания денег.

- Удержание 50% заработной платы по постановлению.

- Изъятие личного имущества для продажи в пользу кредитора.

Если размер микрозайма не превышает 100 000 руб, кредитор может самостоятельно направить исполнительный лист на место работы должника.

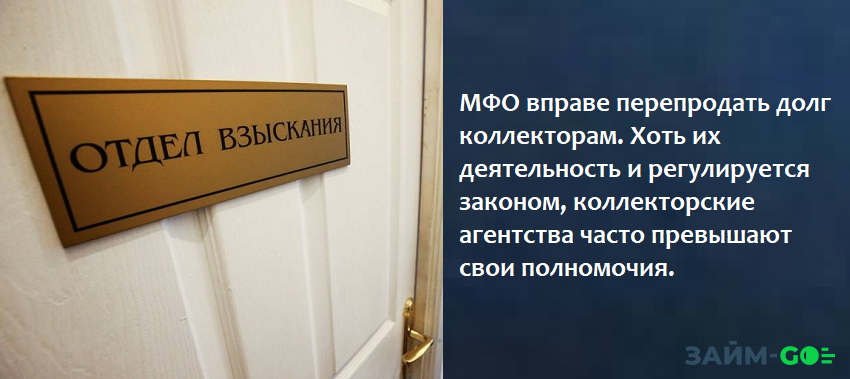

Взаимодействие с коллекторским агентством

Деятельность коллекторских агентств регулируется законом. Если коллекторы использует угрозы, шантаж или другие методы запугивания, вы можете:

- Подать заявление в полицию.

- Обратиться в Роспотребнадзор.

- Подать жалобу в НАПКА.

- Подать жалобу в Центральный Банк.

С коллекторами, которые работают «белыми» методами, можно попробовать договориться. МФО и банки продают долги коллекторским агентствам со скидкой. Это значит, что агентство платит за право требовать долг меньшую сумму, чем заемщик взял в МФО.

Иногда коллекторское агентство может пойти навстречу заемщику и согласиться на возврат долга по себестоимости. Но случается такое редко, так что рассчитывать на этот вариант, как списать долги по микрозаймам, не стоит.

Долговременные последствия

Вне зависимости от того, получится ли у вас избавиться от долгов по микрозаймам, сведения о просрочке будут записаны в вашей кредитной истории. Ваш кредитный рейтинг будет снижен. Это значит, что банки и МФО будут чаще отказывать в выдаче новых займов. Оформление кредитов станет возможно только на невыгодных условиях.

Заключение

Про взятый микрозайм нельзя забывать, даже если платить сейчас нечем. Попытки «спрятаться» от кредиторов обычно заканчиваются принудительным взысканием долга через суд. Обратитесь в МФО с просьбой пересмотреть условия договора, чтобы списать долги по микрозаймам. Если вы находитесь в сложной жизненной ситуации (долговой яме), банкротство может стать лучшим решением.

Автор статьи:

Отказ от лишних расходов

Как отдать долги при отсутствии денег? Если заработать больше не получается, то нужно рассмотреть варианты тратить меньше. Ведь сэкономленный доллар — это заработанный доллар.

Экономия – это главный спутник в процессе избавления от накопившихся долгов. Она должна быть организована с умом, ведь сильно экономить на продуктах питания чревато потерей здоровья. Вот несколько примеров, на чем можно и даже нужно базировать экономию (кстати, эти правила будут полезны даже если у вас нет долгов):

- отключение всех бесполезных услуг;

- выгодное изменение тарифов на все услуги;

- оформление кэш-бэк карточки;

- выполнение закупок только на распродажах;

- сокращение объемов потребления коммунальных услуг;

- список обязательных трат на каждый месяц (бюджет);

- экономия на нежизненно необходимых приобретениях.