Отказ и возврат страховки по кредиту в 2021 году

Содержание:

- Отказ от страховки в Сбербанке

- Что делать, если Сбербанк отказывается возвращать деньги по страховке?

- Возврат страховки по кредиту в Ростове-на-Дону

- Какие документы нужны для обращения в суд

- Законодательство

- Виды кредитного страхования

- Отказ от законной страховки

- Что страховка дает заемщику

- Отказ от страховки автокредита

- Что такое страховка по кредиту и для чего нужна

- Законодательная база оформления страховки при получении кредита

- Отказ от страховки в ВТБ

- Основные способы отказаться от страхования кредита в банке

- Как банки навязывают страховку

- Схема 1: страховка внутри кредитного договора

- Схема 2: «вы можете отказаться от страховки в любой момент»

- Схема 3: документы по страховке не выдают на руки сразу

- Схема 4: «без страховки вам откажут в кредите»

- Схема 5: без страховки процентная ставка выше

- Схема 6: включение страховки в заявку на кредит

- Схема 7: подключение к программе коллективного страхования

- Отказ от страховки до получения кредита

- Правомерность требований сотрудников банка

- Кому выгодна страховка

Отказ от страховки в Сбербанке

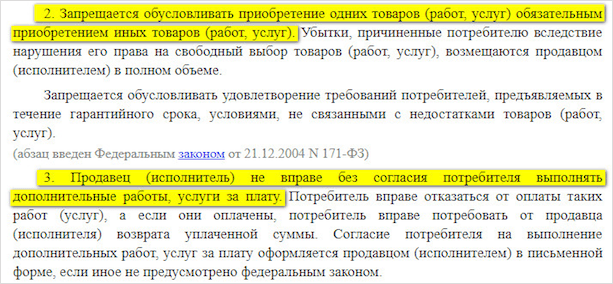

Сотрудники Сбербанка предлагают клиентам дополнительно услугу страхования, без нее в выдаче необходимого кредита могут отказать. В составляемом договоре указано, что услуга приобретается заемщиком добровольно.

Клиенты вправе отказаться от взятой ранее страховки в течении 14 дней. На практике подобное решение кажется оптимальным: банк не сможет изменить прописанные в договоре условия кредитования, а заемщики вернут обратно уплаченные страховые взносы.

Условия получения страховых взносов в Сбербанке:

- заявление с просьбой возврата нужно написать в течении 30 указанных дней с момента фактического заключения страхового соглашения;

- если клиент обратился позднее, то возможность возврата выплат будет оцениваться самой страховой компанией, будут учтены понесенные ею расходы. Клиент вправе потребовать предоставления расходных документов, способных подтвердить факт понесенных расходов и отражения конкретного размера выплат.

Что делать, если Сбербанк отказывается возвращать деньги по страховке?

В некоторых случаях Сбербанк имеет право отказать в выплате компенсации. Как уже говорилось ранее, средства не предоставляются клиенту назад, если прошло 14 дней с момента оформления страхового полиса. По истечении 2 недель страховая премия уже переводится на лицевой счет страховой группы, поэтому возврат оказывается невозможен.

Однако существуют ситуации, когда представители Сбербанка не возвращают средства даже при отказе от полиса в течение 14 дней с момента его получения. Отказать в выплате могут и в том случае, если потребитель подал заявление после досрочного погашения кредитной задолженности. Такие действия противозаконны. После получения отказа действовать нужно по следующей схеме:

- Написать обращение вышестоящему руководству. Когда жалоба дойдет до администрации, велика вероятность, что средства клиенту все же выплатят. Руководство банковского учреждения стремится погасить конфликт, не желая, чтобы они стали известны за пределами организации. К тому же, отказ в возврате средств, когда у клиента есть все основания для получения компенсации, зачастую происходит из-за некомпетентности конкретных сотрудников, а не всей организации в целом.

- Если данное обращение не помогло, необходимо обратиться в Роспотребнадзор или Центробанк. Центробанк работает эффективнее всего, так как эта организация контролирует все банковские учреждения РФ.

- Если и руководство Сбербанка, и Роспотребнадзор, и Центробанк вынесли решение не в пользу потребителя, имеет смысл идти уже в суд.

- Идти в мировые судебные учреждения следует, если сумма иска (средства, которые отказались вернуть, плюс неустойка, плюс моральная компенсация) составляет менее 50 тыс. рублей. Если сумма иска свыше 50 тыс. рублей, необходимо подавать обращение в районный суд. В обоих случаях заявление подается по юридическому адресу банковского учреждения.

- Наконец, если суд в примет решение в пользу банка, потребитель может подать апелляцию. Она всегда идет не в мировой, а уже в районный или вышестоящий суд.

Во многих случаях, если клиент действительно оказывается прав, судебные учреждения обязывают банк выплатить компенсацию. Потребитель точно может рассчитывать на возмещение всей суммы страховой премии, а также неустойки. А вот на компенсацию морального ущерба лучше не метить, поскольку средства из этой категории выплачиваются заемщикам нечасто.

Возврат страховки по кредиту в Ростове-на-Дону

В городе Ростове-на-Дону давно уже работает много юридический фирм и адвокатов, которые специализируются только на спорах с банками по возврату денег за навязанные страховки. К сожалению часть этих юридических компаний просто паразитирует на беде клиентов банков, получивших кредит в комплекте со страхованием жизни или программой страхования заемщиков. В реальности же работа таких юристов не приводит к обещанному результату – возврату денег обманутому клиенту банка.

Сегодня уже нет особых проблем добиться в суде возврата денег при отказе банка вернуть деньги за подключение клиента к договору коллективного страхования заемщиков и при иной финансовой защите. Главное условие – клиент должен своевременно в течение 14 дней уведомить о расторжении договора банк при коллективной страховке или страховую компанию при договоре личного страхования. В Ростове-на-Дону суды возвращают страховки, навязанные Сбербанком, ВТБ и другими кредитными организациями.

По вопросу возврата части денег за навязанную страховку при досрочном погашении кредита суды решают в каждом случае индивидуально, с учетом условий, указанных в договоре страхования, программе страхования. В судах Ростова-на-Дону положительная практика по данной проблеме формируется.

Адвокат Геннадий Ефремов

Вам может быть интересно:

Какие документы нужны для обращения в суд

Однако на практике не так уж и просто отказаться от страхования по кредиту. Бывает, что банк отказывает заемщику, и тому приходится обращаться в суд. Чтобы подать иск, потребуются следующие документы:

- Кредитное соглашение.

- Полис страхования.

- Письменный отказ банка в возврате страховки.

Важно доказать, что страхование было действительно навязано. На этот случай лучше записывать разговор с банковскими специалистами на диктофон

Конечно же, истцу пригодится помощь грамотного юриста, особенно если заемщик не обладает должными знаниями в законодательной сфере.

Ситуацию, когда страхование было навязано обманным путем, к примеру, включено в сумму ежемесячного платежа без предупреждения, также можно решить через суд. Если же клиент самостоятельно согласился на страховку ради низкой процентной ставки, вернуть затраченные деньги будет намного труднее.

Законодательство

Гражданский кодекс: устанавливает основные правила кредитования (статьи 807 – 823) и страхования (статьи 927 – 970).

ФЗ от N 395-1 «О банках и банковской деятельности» регулирует работу кредитных организаций.

Бесплатная ГОРЯЧАЯ ЛИНИЯ:

Мск +7 (499) 938 5119

ФЗ «О защите прав потребителей» — основной закон, содержащий права и обязанности потребителя и способы защиты права.

ФЗ от N 353-ФЗ «О потребительском кредите» — специальный закон, регулирующий правила выдачи займов гражданам. В нем содержатся как права и обязанности сторон кредитного договора, так и допустимые условия соглашения (статьи 5–7, 9–11).

ФЗ «Об организации страхового дела в Российской Федерации» регулирует вопросы страхования, конкретизируя положения Гражданского кодекса.

Виды кредитного страхования

Добровольное

К нему относится страхование:

Жизни и здоровья. Страховая компания возместит убытки в случае смерти или потери трудоспособности заемщиком. Это наиболее популярный полис при потребительском кредитовании.

- Риска потери работы. Следует иметь в виду, что страховой случай наступает только при ликвидации предприятия или сокращении работника. Если он уволился самостоятельно, то страхового возмещения не положено.

- Титула. Этот вид полиса применяется при ипотеке, он защищает объект залога от перепродажи.

- КАСКО. Несмотря на действия некоторых банков по обязательному включению этого полиса в кредитный договор, он является добровольным.

Услуга страхования, в том числе и при получении займов, регулируется сразу несколькими нормативными актами:

Закон “О защите прав потребителей”.

Гражданский кодекс РФ.

Таким образом, приобретение полисов страхования жизни и здоровья при получении кредитов является делом добровольным. Но есть исключение – страховой полис при оформлении займов под залог недвижимости (ипотека). В некоторых случаях – по автокредиту (страховая премия по КАСКО).

КАСКО не является обязательным, но некоторые банки значительно повышают процентные ставки по автокредиту в случае отказа от сотрудничества со страховой компанией.

Сравните ставки в ВТБ по кредиту на приобретение нового автомобиля:

- 16,9 % – без КАСКО и страхования жизни;

- 14,9 % – с КАСКО, но без страхования жизни;

- 12,9 % – со всеми страховками.

Разница в 4 процентных пункта.

Обязательное страхование

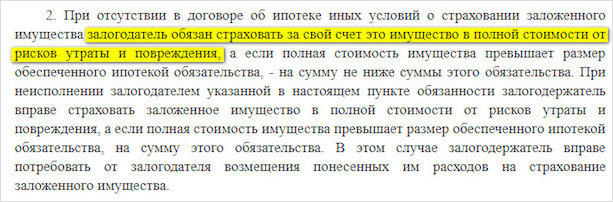

Согласно закону “Об ипотеке” гражданин, который берет ипотеку, обязан застраховать передаваемый в залог объект недвижимости от рисков утраты и повреждения.

Все остальные виды страховых полисов при ипотеке являются добровольными.

В любом случае до подписания кредитных документов внимательно прочитайте все пункты. Банки сотрудничают с разными страховыми компаниями, поэтому и условия могут отличаться

Обратите особое внимание на то, какие последствия повлечет за собой отказ от полиса

Что будет, если вы по закону откажетесь от добровольной страховки?

- Банк может отказать в кредите. Он имеет право это сделать, не объясняя причины. Вам останется только догадываться, что это произошло из-за отказа покупать полис.

- Банк может менять процентную ставку на более высокую, если не захочет взять на себя ответственность за риск невозврата вами долга.

- Банк может пойти вам навстречу и отказаться от предоставления дополнительных услуг без каких-либо изменений условий кредитования.

Мы подошли к вопросу, как правильно отказаться от страховки, и можно ли это сделать уже после подписания документов.

Отказ от законной страховки

Если у вас с договором все в порядке, а вы сами и добровольно подписали страховку, то отказаться от неё будет сложнее. В первую очередь проверьте те пункты договора страхования, которые указывают на возможность аннулирования и возврата страховки. Чаще всего встречается три варианта:

- Отказаться от добровольного страхования невозможно согласно условиям договора;

- Отказаться можно, но только по прошествии определенного срока;

- Отказаться от страхования можно в любой момент.

В первом случае придется выплачивать страховку вплоть до погашения займа. О том, как закончить такие выплаты как можно скорее, будет рассказано ниже. В остальных случаях вы можете аннулировать страховку до истечения срока кредитного договора, просто подав заявление в страховую организацию. Если в расторжение договора вмешается банк, то его действия будут считаться незаконными, так как они будут противоречить прописанным условиям.

Что страховка дает заемщику

До сих пор мы рассматривали вопросы, как убрать страховку из кредитного договора. Но обязательно ли это делать во всех случаях получения денег в долг? Статистика погашения займов в нашей стране показывает, что доля просроченной задолженности начала немного снижаться по сравнению с 2016 и 2017 годами.

Вы уверены в стабильности своего здоровья, финансового положения на несколько ближайших лет, чтобы не обезопасить себя и членов своей семьи от наступления форс-мажорных обстоятельств? Думаю, что далеко не все могут ответить положительно на этот вопрос. Поэтому хочу обратиться еще и к другой стороне медали.

Что дает страховка заемщику?

- Если вы потеряли работу, то за счет нее можно погашать текущие платежи по кредиту во время поиска новой.

- При наступлении страхового случая, связанного с нанесением ущерба жизни и здоровью, долг погашается страховой компанией.

- Вы и близкие вам люди окажетесь в стороне от судебных разбирательств, штрафов, неустоек и иных санкций.

- Ваша кредитная история не окажется испорченной.

В любом случае заключение договоров страхования – дело добровольное почти для всех видов займов. Решать вам.

Можно ли расторгнуть соглашение после “периода охлаждения”, равного 14 дням? Это сделать намного сложнее, чем в рассмотренных ранее случаях. И здесь лучшими помощниками послужат кредитный и страховой договоры. В них прописываются условия расторжения. Например, при досрочном погашении долга. Не исключаю, что потребуется помощь юриста, на роль которого в этой статье я не претендую.

Отказ от страховки автокредита

Оформляя автокредит, заемщик вправе полностью отказаться от любых страховых услуг. Но некоторые банки вносят в договор услуги обязательного страхования и выделяют данное положение в отдельные пункты.

При этом банк объясняет наличие обязательного страхования за счёт снижения основной ставки по кредиту. И если заемщик отказывается от данной услуги, процентная ставка может существенно возрасти. Чаще всего так поступают микрофинансовые организации при оформлении быстрых кредитов на покупку авто.

В любом случае разговор договор о страховании можно расторгнуть. Если банк не дает добро на осуществление данной операции, можно смело обратиться в судебные инстанции.

Что такое страховка по кредиту и для чего нужна

Страхование рассматривается часто как прихоть банков, как попытка заработать на невнимательном клиенте деньги (хотя и такое тоже вполне допускается). Но давайте подойдем к этому вопросу с другой стороны.

Зачем нужна страховка? Это нормальная практика гарантии возврата средств в случае, если с заемщиком что-то случится.

Когда вы даете деньги в долг на длительный срок, всегда ли вы уверены, что вам их вернут в полном объеме и вовремя? А банк дает деньги миллионам клиентов. Так обязан ли он рисковать в случае смерти клиента, потери им работы, тяжелой болезни? При возникновении непредвиденных обстоятельств страховая компания поможет возместить понесенные убытки.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Я ни в коем случае не оправдываю некорректные действия некоторых банковских работников, которые навязывают, а иногда просто вводят клиентов в заблуждение, пытаясь продать страховой полис. Здесь имеет место уже коммерческая составляющая, когда банки зарабатывают дополнительную прибыль. И в этом их тоже не будем обвинять, банк – не благотворительная организация.

А вот соблюдение законодательства – это их прямая обязанность, а наша с вами – проследить за этим и не дать себя оставить в дур… в обманутых заемщиках.

Возможность застраховать себя или имущество при получении кредита предусмотрена во всех кредитных организациях. Вы можете оформить полис для ипотеки, автокредита, потребительского кредита и даже кредитной карты. Но всегда ли он является обязательным? Нет, не всегда. Об этом мы и будем говорить дальше.

Законодательная база оформления страховки при получении кредита

Я думаю, не секрет, что получить кредит с разумной процентной ставкой и без страховки практически нереально. Чтобы в этом убедиться, достаточно просто почитать отзывы клиентов, бравших кредиты в различных банках.

И это неудивительно, оформление страховки, естественно, выгодно и страховой компании, и банку. Любая кредитная организация хочет защитить себя от невозврата кредита. Поэтому банки найдут миллион способов, как заставить своих клиентов оформить различные страховки: от потери работы, от смерти и болезней, от порчи имущества и т.д.

Страхование жизни и здоровья у нас является добровольным, о чём нам говорит статья 935 ГК РФ: «обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону»

Только вот доказать принуждение к оформлению страхового полиса для получения кредита не так просто.

В договоре достаточно лишь прописать, что договор страхования заключён добровольно, и если Вы его подпишите, то доказать обратное будет практически невозможно.

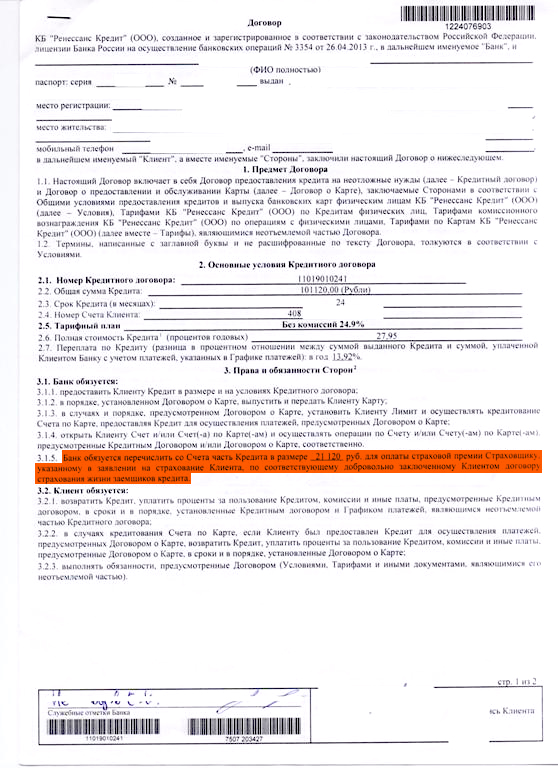

Вот, например, скан договора о потребительском кредите банка «Ренесанс Кредит»

Обратите внимание на пункт 3.1.5 «Банк обязуется перечислить со счёта часть кредита в размере 21120 рублей для оплаты страховой премии Страховщику, указанному в заявлении на страхование Клиента, по соответствующему добровольно заключённому Клиентом договору страхования жизни заёмщиком кредита»

Принуждение к покупке страхового полиса для получения кредита также сложно доказать, если, например, банк предусмотрел несколько вариантов предоставления кредита: без страховки с высокой процентной ставкой и со страховкой с более низкой процентной ставкой (правда, без страховки кредит вам скорее всего не дадут, даже если вы и выберете этот вариант, тем более раскрывать причину отказа в предоставлении кредита банк не обязан). Т.е. формально у человека есть выбор, который он делает добровольно.

Не стоит забывать, что нельзя ничего утверждать на 100%, в разных регионах принимаются противоположные решения по, казалось бы, одинаковым делам.

Где-то включение в договор пункта о необходимости страхования жизни для получения кредита не является нарушением закона. В том же обзоре судебной практики Верховного суда говорится, что договор страхования может предусматривать возможность заёмщика застраховать свою жизнь и здоровье в качестве способа обеспечения исполнения обязательств. Добровольность оформления страховки подтверждается тем, что заёмщик от оформления кредитного договора и получения кредита не отказался:

Буквально несколькими абзацами ниже всё в том же обзоре описывается случай, в котором включение банком в кредитный договор обязанности заёмщика застраховать свою жизнь и здоровье фактически является условием получения кредита, без исполнения которого заёмщик не приобретёт право на получение необходимых ему денежных средств. Такие действия являются злоупотреблением свободой договора в форме навязывания контрагенту несправедливых условий договора:

Отказ от страховки в ВТБ

В ВТБ страхование не считается чем-то навязанным. Сотрудники лишь описывают услугу и предлагают ее клиентам, без уговоров. Можно отказаться сразу, без подписания.

Если страховое соглашение все же подписано и хочется расторгнуть его, варианта два:

- Написать собственноручно заявление – отказ и отправить его страховщику в течении указанных законодательством 5 дней. После одобрения заявки деньги вернут.

- Посетить ВТБ Страхование в течении одного месяца. Тогда возможность возврата маловероятна, ее рассматривает компания – страхователь.

ВТБ может изначально менять имеющиеся условия кредитования, если клиент отказывается оформлять страховку. Это часть политики банка.

Основные способы отказаться от страхования кредита в банке

Существует несколько вариантов, как сэкономить на страховке. Рассмотрим каждый из них подробнее:

Отказ от страхования на стадии оформления кредита. Все условия, в том числе и предоставление страховых услуг, подробно прописаны в договоре

Важно внимательно прочитать документы. Так вы сможете отказаться от навязанных опций до того, как заключите соглашение

В некоторых банках вам не придется дополнительно платить за страховку, так как финансовая организация самостоятельно рассчитывается со своим страховым партнером. Как правило, стоимость страхования в такой ситуации автоматически включается в общую сумму кредита. В любом случае, если вам что-то не понятно, уточните интересующую информацию у банковского специалиста. А лучше всего прочтите договор повторно.

Возврат страховки после подписания кредитного договора. Не волнуйтесь, если вы приобрели услуги страхования и подписали соответствующие документы в банке. Согласно закону, регулирующему работу финансовых организаций, вы можете отказаться от страховки в течение 14 дней с момента заключения кредитного соглашения. Для этого необходимо отправить заявление с соответствующими требованиями в страховую компанию. Затраченные денежные средства должны вернуться в ближайшие 10 дней после получения вашего письма страховщиком. Как правило, страховое соглашение вступает в силу сразу после подписания кредитного соглашения. Если заемщик решил отказаться от страховки после окончания периода охлаждения, он может вернуться свои средства, но не в полном объеме. В соответствии с договором, страховые услуги предоставляются клиенту на определенный период, равный времени действия кредита. Разделив всю цену страховки на срок кредитования, можно получить стоимость одного дня страхования. Страховая компания обязана возместить человеку всю сумму затрат за вычетом каждого дня, если период охлаждения уже прошел. Рассмотрим конкретный пример. Допустим, человек взял потребительский кредит и не отказался от страхования в банке. С этого же дня он автоматически становится застрахованным от конкретных ситуаций, предусмотренных договором. Спустя четыре недели заемщик принял решение отказаться от страховки и отправил соответствующее заявление в страховую компанию. В итоге он получит сумму, которую потратил на страховку, за исключением стоимости четырех недель. Это объясняется тем, что на протяжении данного срока компания выполняла свои обязанности. И если бы в этот период с заемщиком что-нибудь случилось, возврат долга банку осуществлялся бы за счет страховщика. Будьте внимательны, речь идет о 14 календарных (не рабочих) днях. И вернуть полную стоимость страхования вы можете только в этот период, если не наступила чрезвычайная ситуация, предусмотренная договором. Для того чтобы отказаться от страхования по кредиту, важно правильно составить заявление: Прежде всего, посмотрите в кредитном соглашении, кто предоставляет вам страховые услуги. Бланк заявления можно скачать в интернете или найти на сайте страховой компании. Внимательно заполните все строки. После этого отправьте документ заказным письмом или отнесите лично в офис страховой. Помните, что даже малейшая ошибка в документах может стать причиной отказа в выплате. Причем ответ на ваше заявление вы получите не сразу. Как правило, в таких ситуациях страховая ждет окончания периода охлаждения и только после этого присылает аргументированный отказ.

Возврат части страховки при досрочном погашении кредита. Данный способ актуален для ипотеки, автомобильного или крупного потребительского кредита, так как есть возможность вернуть приличную часть собственных средств. Допустим, человек взял автомобильный кредит и приобрел страховку в банке. Он исправно вносил все платежи и погасил задолженность раньше срока. В этом случае заемщик может рассчитывать на возврат денежных средств за услуги страхования, которыми уже не воспользуется. К примеру, если срок кредита составлял 5 лет, а долг был возвращен за 3 года, можно возместить стоимость страховки за оставшиеся 2 года. Это честно, ведь если за этот период наступит страховой случай, то страховщику ничего не придется возвращать ни человеку, ни финансовой организации. Именно поэтому можно отказаться от страхования, если кредит погашен в банке досрочно. Для этого необходимо скачать бланк заявления, правильно его заполнить и отправить страховой компании. Срок рассмотрения обращения и произведения выплат не должен превышать 10 дней.

Как банки навязывают страховку

Существует несколько стандартных схем навязывания страховки заемщику во время получения кредита. Рассмотрим самые распространенные из них.

Схема 1: страховка внутри кредитного договора

В кредитный договор включается пункт, по которому приобретение страховки является обязательным. Основные условия страхования прописываются банком прямо в договоре. Эта схема теперь используется реже, поскольку появилось много судебных решений, признающих незаконность включения подобных условий в договор.

Схема 2: «вы можете отказаться от страховки в любой момент»

При выдаче кредита банковский работник вас уверяет, что вы вправе будете отказаться от страховки. Вам нужно просто написать заявление, например, после внесения первого платежа по кредиту. Так вас вводят в заблуждение: создается ситуация, при которой будет минимум законных оснований для возврата денег за страховку.

Схема 3: документы по страховке не выдают на руки сразу

Ещё один способ лишить Вас возможности отказаться от страховки. При оформлении документов вам ничего не выдают на руки: ни самого полиса, ни квитанций об оплате. Говорят, что они будут готовы и выданы Вам через неделю. Но чтобы отказаться от страховки Вам нужны документы и информация о ней, так как через неделю будет уже поздно.

Схема 4: «без страховки вам откажут в кредите»

Консультанты прямо говорят, что можно не подписывать договор на страховку, но тогда банк 100% откажет в одобрении кредита. Поскольку банк не должен обосновывать причину отказа в выдаче займа, то при таком отказе заемщику сложно доказать, что его права нарушены.

Схема 5: без страховки процентная ставка выше

Сотрудник банка предлагает на выбор два варианта: получение кредита с одновременным приобретением страховки и без него. При первом варианте процентная ставка по кредиту является приемлемой, среднерыночной, на которую заемщик рассчитывал изначально. При втором варианте процентная ставка по кредиту значительно больше и проще согласиться со страховкой, это будет выгодней.

Схема 6: включение страховки в заявку на кредит

Вариант, когда кредитный договор заключается дистанционно. Например, при покупке автомобиля в автосалоне. Сотрудник автосалона направляет в банки заявки от вашего имени на предоставление кредита на определенных условиях. В эти заявки (так называемые индивидуальные условия) помимо суммы на оплату автомобиля, включается дополнительная сумма на оплату страховки и поручение о перечислении этой суммы в пользу страховщика. Получается, что не банк навязал ненужную дополнительную платную услугу, а вы сами попросили банк предоставить займ на таких условиях.

Банки используют различные способы оформления навязывания страховки при получении кредита. Эти схемы постоянно трансформируются, подстраиваясь под изменения законодательства и судебную практику.

Раньше документы составлялись так, что содержание договоров (кредитного и страхования) перекликались, содержали ссылки друг на друга и т.п. Это позволяло юристам без труда доказать в ходе судебного процесса факт навязывания дополнительных услуг. Договор в этой части признавался незаконным, деньги за страховку возвращались, кредит пересчитывался.

Теперь схемы значительно усложнились.

Схема 7: подключение к программе коллективного страхования

При такой схеме как таковой договор страхования не заключается. Всё выглядит так, как будто банк оказывает некую услугу по подключению заемщика к программе коллективного добровольного страхования, условия которого содержатся в ранее заключенном другим человеком договоре. Тот человек и является страхователем, а вот присоединившийся заёмщик уже нет, и, следовательно, он не может реализовать права, предусмотренные законом и Указанием Банка России от 20.11.2015 №3854-У.

Отказ от страховки до получения кредита

Можно ли как-то заставить банк выдать кредит без обязательного приобретения страховки, либо не изменять процентную ставку по кредиту при отсутствии страховки?

Мы говорим: можно!

И вот почему:

Заключаемый с банком кредитный договор (в той форме, в которой он заключается в большинстве случаев) с юридической точки зрения является договором присоединения – это такой договор, заключить который одна из сторон (в данном случае — заемщик) может только лишь приняв все его условия, изложенные в нем другой стороной (банком).

В п.6 Информационного письма Президиума Высшего арбитражного суда от 13.09.2011 №146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров» указано на правильность сделанных судами первой и апелляционной инстанции выводов о том, что заключенный кредитный договор является договором присоединения.

Судом указано:

Заемщик был лишен возможности влиять на содержание кредитного договора, поскольку сотрудник банка отказался рассматривать изменения, предложенные гражданином.

428 ст. Гражданского кодекса РФ говорит:

Обременительные условия, которые сторона договора не приняла бы, будь у нее реальная возможность повлиять на условия договора, могут быть по требованию заемщика исключены из договора, либо договор может быть расторгнут.

Поэтому:

Если при заключении кредитного договора банк навязывает заемщику приобретение страховки и требования заемщика об изменении условий договора будут оставлены банком без рассмотрения, то это будет являться основанием для обращения в суд после его заключения с заявлением об исключении из договора обременительного условия.

Ключевым моментом здесь является юридически значимый факт отсутствия возможности заемщика повлиять на условия договора. Для того, чтобы впоследствии доказать в суде отсутствие такой возможности, необходимо обеспечить себя соответствующими доказательствами.

Для этого нужно:

написать заявление с предложением об изменении соответствующего условия договора, предложив либо исключить его из текста договора, либо свою редакцию такого условия, не нарушающую права заемщика-потребителя и отправить такое заявление в банк.

Если не последовало положительной реакции от банка, то после заключения договора необходимо будет написать в банк аналогичное по содержанию заявление об изменении условия заключенного договора для соблюдения порядка, установленного ст.452 Гражданского кодекса РФ.

Если от банка последовал отказ, либо в течение 30 дней не последовало никакого ответа, можно подавать заявление в суд.

А теперь:

Пара слов про увеличение банками процентной ставки по кредиту в случае, когда заемщик отказывается от страховки.

Исходя из публичности кредитного договора, условия которого определены в стандартной форме и на которые заемщик не может повлиять, банк не может изменять процентную ставку в зависимости от того, заключен или нет заемщиком при этом договор страхования.

Есть судебная практика, когда суды признавали правомерность изменения банком процентной ставки по кредиту, однако, в этих делах не давалась правовая оценка кредитному договору как договору присоединения и наличию возможности заемщика повлиять на условия кредитного договора.

То есть при прочих одинаковых условиях двух таких кредитных договоров, процентная ставка по ним не может различаться и обуславливаться заключением заемщиком договора страхования.

Поэтому:

- если при заключении кредитного договора заемщику предлагается к заключению два договора с различной процентной ставкой, поставленной в зависимость от наличия или отсутствия заключенного договора страхования,

- при этом условия кредитного договора не могут быть изменены заемщиком,

то заемщик вправе:

потребовать заключения кредитного договора без приобретения страховки с процентной ставкой, предлагаемой банком для заемщиков, заключающих договор страхования.

Образец заявления о заключения кредитного договора без приобретения страховки с пониженой процентной ставкой здесь.

Если вы не хотели приобретать страховку, то лучше посоветуйтесь с нами

⇓ ⇓ ⇓

Затем нажмите «Бесплатная консультация»

Правомерность требований сотрудников банка

Иногда менеджеры напрямую сообщают клиенту о необходимости заключения предложенного договора страхования. Иначе ему просто откажут. Люди не осознают, что подобные требования банка неправомерны.

Некоторые банковские учреждения действуют тоньше. Они предлагают клиенту несколько вариантов, где условия предоставления кредита с оформление страхования выглядят более выгодными. Меньше проценты, выдаваемая сумма больше и продолжительность кредита радует. Однако, если сравнить: выплачиваемый кредит + проценты + страховка или выплачиваемый кредит + проценты, разница заметна. Второй вариант несомненно выгоднее, пусть проценты там выше и период расчета короче.

Это лишь продуманный маркетинговый ход, разыгранный банком.

Кому выгодна страховка

Институт страхования (страховые организации, связанная деловыми отношениями с банком), обеспечивает финансовым учреждениям необходимую стабильность, минимизировав возможные риски из-за невыплаты взятых заемщиками кредитов, накопления задолженности. Страховые компании выплачивают банкам определенную компенсацию, если кредит остался непогашенным. Это в теории.

В жизни подобные компании являются активными партнерами банков, либо их аффилированными представителями. Получается, прибыль подобных организаций пополняет активы банка. Сколько договоров страхования будет заключено, какие сумма указаны.

Какую пользу страховка дает заемщикам – по статистике количество просроченных или невыплаченных кредитов растет. Причина в нестабильности финансового положения клиентов банка. Страховой договор способен выручить заемщика, если тот не сможет выполнить взятые финансовые обязательства: по болезни, потере работы, снижения доходов или иных обстоятельств. Тогда страховка покроет весь или некоторую часть долга, снижая ответственность заемщика.

Это один, но весомый плюс страховки для людей – клиентов банка. Однако, применяется она редко, вот почему страховые договора так выгодны банковским учреждениям и самим компаниям страхователям.