Заполнение платежного поручения в 2021 году — образец

Содержание:

- Заполнение поля

- Назначение платежа при выплате дивидендов

- Проблемы с блокировкой банковской карты

- Платежка на пени по НДФЛ 2021 (образец)

- Перечисляем деньги под отчет на банковскую карту сотрудника

- Налоговый период

- Сроки оформления по уплате подоходного налога

- Как заполнять графу

- Какое бывает назначение платежа?

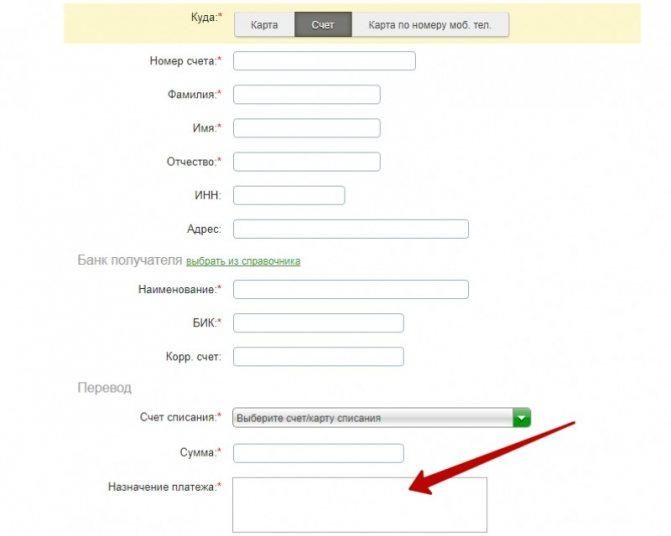

Заполнение поля

С вопросом о том, что означает «Назначение платежа» в «Сбербанк Онлайн» разобрались, и теперь необходимо узнать о том, как правильно указать цель внесения оплаты. Каких-либо специальных требований к тексту со стороны Сбербанка нет, поэтому заполнить можно в произвольной форме. Но это не означает, что нужно описывать ситуацию в мельчайших подробностях. Цель перевода денежных средств определенному получателю следует указать лаконично. Объем текста не должен превышать 210 символов.

Назначение платежа при переводе

Указывать цель перевода денежных средств между своими счетами в Сбербанке не нужно. Однако, если вы отправляете деньги на свой же счет, но в другом банке, необходимо указать цель перечисления. В данном случае в поле «Назначение платежа» следует ввести «Перевод собственных денежных средств» или любую другую фразу, указывающую на то, что деньги не предназначены для третьих лиц или для оплаты каких-либо услуг.

Назначение платежа в оплате услуг

При оплате каких-либо услуг в назначении следует указывать информацию следующего характера:

- наименование услуг, товаров или работ;

- номер договора или другого документа, устанавливающего правоотношения между плательщиком и получателем денежных средств;

- период оказания услуги;

- номер лицевого счета плательщика;

- вид имущества, в отношении которого была оказана услуга (дом, квартира, земельный участок и т.д);

- погашение задолженности плательщика за прошлые периоды.

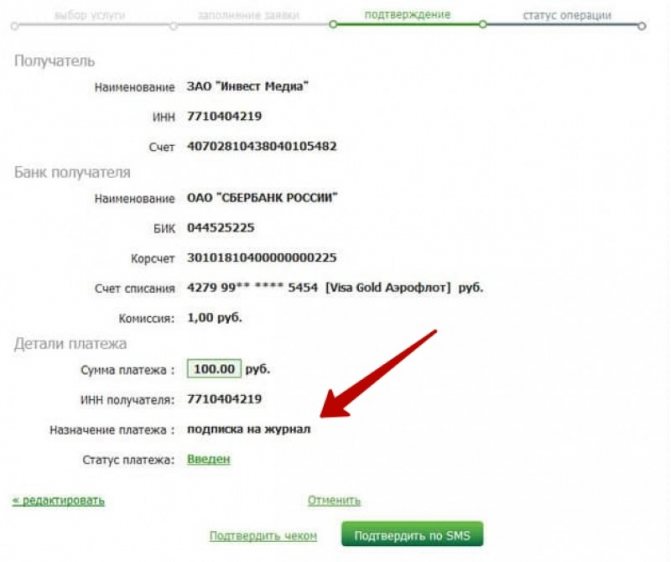

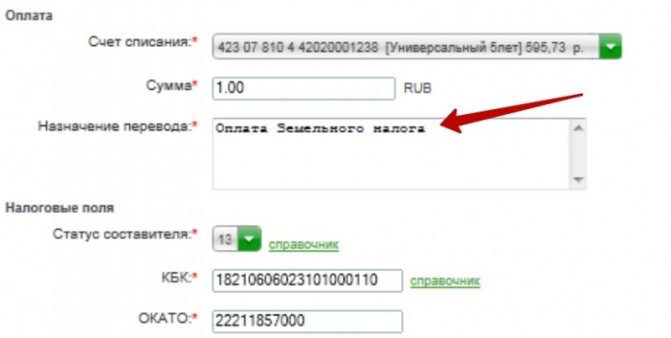

Назначение платежа при подписке на услуги При погашении налоговой задолженности по произвольным реквизитам ФНС необходимо указывать вид налогообложения:

- транспортный налог;

- земельный налог;

- налог на имущество.

Назначение платежа при оплате налога через Сбербанк Онлайн Если денежные средства в добровольном порядке переводятся на счет какой-либо благотворительной организации, достаточно написать слово «Благотворительность» в поле о назначении перевода.

Перевод на счет третьего лица

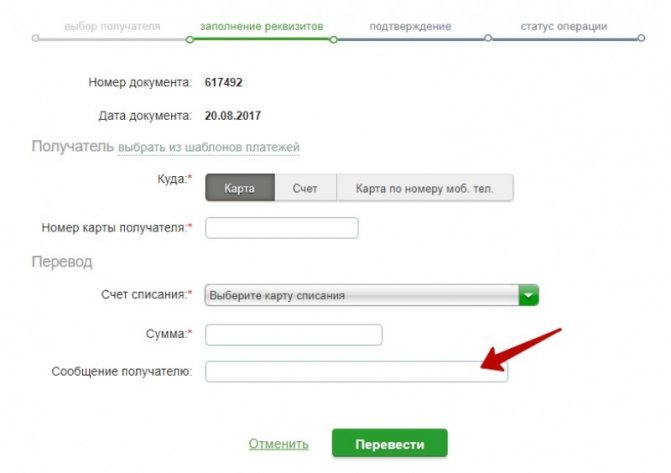

Перевести деньги на счет третьих лиц внутри Сбербанка вы можете двумя способами — по номеру пластиковой карты или по реквизитам текущего счета. При переводе по номеру карты поле «Назначение платежа» вы не увидите, но при желании можете написать получателю СМС, которое поступит на его мобильный телефон.

Назначение платежа при переводе на карту

При переводе на текущий счет физлица обязательно придется заполнить поле «Назначение платежа». Целью перевода в данном случае могут быть:

- материальная помощь;

- алименты на содержание ребенка;

- дарение или другое назначение, подразумевающее отсутствие коммерческой составляющей в выполняемой операции.

Назначение платежа в переводе на счет частного лица Для осуществления оплаты определенной услуги, оказанной физическим лицом, получатель денежных средств должен быть зарегистрирован в качестве ИП. В противном случае банк может отказать в выполнении транзакции. Назначением перевода в данном случае можно указать «Ремонтные работы», «Транспортные и т.д.

Перевод в другой банк

При перечислении денежных средств в сторонние финансовые организации в поле о назначении денежных средств можно указывать ту же информацию, что и при переводе внутри Сбербанка. Однако при пополнении электронных кошельков банковским переводом по платежным реквизитам системы необходимо написать «Пополнение электронного кошелька № …»

Назначение платежа при выплате дивидендов

Назначение платежа в платежке при выплате дивидендов заполните следующим образом:

- вид операции (выплата дивидендов);

- реквизиты протокола собрания акционеров, на основании которого перечисляются средства.

Например: «Перечисление дивидендов по протоколу собрания акционеров № 5 от 01.02.2020».

Если уплачивается налог с выплаченных дивидендов, то в поле 24 нужно указать:

- вид оплачиваемого налога (налог на прибыль, если дивиденды выплачиваются организации или НДФЛ — если физлицу);

- дату перечисления дохода.

Например: «Налог на доходы физических лиц с доходов учредителя. Дата выплаты дохода – 4 февраля 2021 года».

Проблемы с блокировкой банковской карты

В последнее время встречаются судебные разбирательства, связанные с блокировкой банковской карты, на которую перечисляются подотчетные деньги.

Блокировка карты является процедурой технического ограничения на совершение операций с её использованием, предусматривающая отказ банка в предоставлении авторизации (получения от банка разрешения, необходимого для использования операции с картой, и обязывающая банк исполнить распоряжение ее держателя), то есть ограничение дистанционной возможности управления счетом.

Это связано с тем, что банк обязан документально фиксировать информацию, полученную в результате реализации правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, в случаях выявления необычных операций.

По этой причине банк вправе запросить, а клиенты обязаны предоставить в банк необходимую информацию (п. 14 ст. 7 Закона от 07.08.2011 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», п. 4.1 Положения о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, утв. Банком РФ от 02.03.2012 г. № 375-П).

В свою очередь, клиенты обязаны предоставлять организациям, осуществляющим операции с денежными средствами или иным имуществом, информацию, необходимую для исполнения указанными организациями требований данного федерального закона, включая информацию о своих выгодоприобретателях и бенефициарных владельцах (п. 14 ст.7 Закона № 115-ФЗ).

Например, в одном из рассмотренных судебных дел, в период с ноября 2021 г. по январь 2021 г. на счет банковской карты физического лица производились регулярные зачисления крупных денежных сумм. Перечисления осуществлялись ровными суммами, с назначением платежа «В под отчет на хозяйственные нужды». Общая сумма денежных средств, перечисленных на счет, составила: 2 платежа по 250 тысяч рублей, 17 платежей по 100 тысяч рублей.

Банком запрошены пояснения по операциям зачисления денежных средств, а также документы, подтверждающие экономический смысл проведенных операций.

В ответ на запрос Банка клиентом предоставлены следующие документы: приказ о приеме на работу на должность главного бухгалтера, трудовой договор, квитанции к приходным кассовым ордерам с назначением «возврат от подотчетного лица». Иные документы, подтверждающие оприходование денежных средств в кассу организации, не были представлены. Пояснения о причинах многократного возврата в кассу предприятия полученных в под отчет денежных средств клиентом представлены не были.

Из анализа представленных документов Банком был сделан вывод, что операции клиента не имели явного экономического смысла. Представленная информация и документы не позволили исключить подозрения в сомнительном характере проведенных клиентом операций. С учетом всей имеющейся в распоряжении Банка информации было принято решение о признании операций клиента подозрительными.

Впоследствии, в судебном заседании работница подтвердила, что данные денежные средства в наличной форме ею использовались для расплаты с контрагентами по хозяйственным договорам. Если контрагент не мог принять оплату, деньги она сдавала в кассу, но делала это только для банка, продержав их некоторое время у себя.

Судом действия ПАО «Сбербанк» признаны законными (Решение Буденновского городского суда (Ставропольский край) от 07.06.2018 г. №2-563/2018).

Но если представить своевременно в банк все документы и пояснить суть операций, то оснований для блокировки карты не будет. Как отмечено в Определении Московского городского суда от 07.09.2016 г. № 4г-10455/2016 «…физическое лицо не занимается предпринимательской деятельностью и перечисление денежных средств на его личную карту не может считаться предпринимательской деятельностью, равно как и доводы об отсутствии запрета на перечисление организацией подотчетных сумм на личные карты сотрудников, поскольку они основаны на неверном толковании норм материального права и не подтверждены доказательствами».

Платежка на пени по НДФЛ 2021 (образец)

Если компания или ИП не перечислил налог с доходов своих работников в бюджет или перечислили его не полностью, им грозят недоимка и пени (ст. 75 Налогового кодекса РФ), а также штраф (ст. 123 Налогового кодекса РФ).

Налоговики начислят пени в целом по компании. При этом они учтут даты получения сотрудниками дохода и сроки фактического удержания НДФЛ.

Штраф взыщут при неправильном отражении НДФЛ в отчетности, которое не было вовремя устранено (пост. КС РФ от 06.02.2018 № 6-П). Если же в отчетности сумма налога указано правильно, то достаточно погасить задолженность и перечислить в бюджет пени за просрочку платежа. Уточненку подавать не нужно. При этом налог и пени нужно уплатить до того, как недоимку обнаружат инспекторы (пост. Президиума ВАС РФ от 18.03.2014 № 18290/13).

Перечисляем деньги под отчет на банковскую карту сотрудника

Перечисление под отчет денег на карточку работника намного удобнее по сравнению с наличными расчетами: не нужно оформлять кассовые документы, ездить в банк для снятия наличных денежных средств.Однако, как показывает практика, эти удобства перечеркиваются списанием поступивших денег в уплату долгов работника (например, кредитов), блокировкой карточки работника.

Подотчетные деньги компания может перечислить на зарплатную либо личную банковскую карту работника.

В перечень подотчетных расходов входят представительские, командировочные расходы, расходы на административно-хозяйственные нужды (приобретение канцелярии, хозяйственного инвентаря, обслуживание офисной техники и аналогичные расходы). Основанием для выплаты подотчетной суммы является приказ (распоряжение, решение), подписанное руководителем компании. Необходимости оформлять работнику заявление на выдачу денежных средств под отчет нет.

При этом выдача (перечисление на банковскую карту) подотчетных сумм может осуществляться и при наличии задолженности у подотчетного лица.

Законодательством не установлен конкретный срок, в течение которого работник должен отчитаться о потраченных подотчетных суммах. Согласно п. 6.3 Указания ЦБ РФ от 11.03.2014 г. № 3210-У, работник обязан предоставить в бухгалтерию отчет по полученным суммам не позднее трех рабочих дней после истечения срока, на который эти суммы были выданы. Если такого приказа в компании нет, можно считать, что срок выдачи подотчетных сумм не установлен, и значит, расчеты по подотчетным суммам должны быть осуществлены в пределах одного рабочего дня (Письмо ФНС РФ от 24.01.2005 г. № 04-1-02/704).

Важно! Денежные средства, выдаваемые под отчет своим сотрудникам, могут перечисляться на банковские карты сотрудников для осуществления операций, связанных:

- с оплатой расходов организаций по поставкам товаров, выполнению работ, оказанию услуг;

- с командировочными расходами;

- с компенсацией сотрудникам документально подтвержденных расходов (Письмо Минфина РФ от 21.07.2017 г. № 09-01-07/46781).

Как правило, подотчетные деньги перечислить на банковскую карту, на которую компания перечисляет заработную плату работника.

Для перечисления подотчетных денег на банковскую карту работника, в компании издается приказ, образец которого приведен ниже:

о перечислении подотчетных сумм на банковскую карту работника

В целях приобретения хозяйственных товаров

1. Перечислить на банковскую карту работника Цветочкина Т.Е. 50 000 (пятьдесят тысяч) рублей для приобретения хозяйственных товаров по следующим реквизитам:

номер карты 845044442000008882, счет номер 40817425550000567044 в Банк ПАО ОТП, БИК банка 044573474.

2. Ответственным за исполнение приказа назначить начальника финансового отдела П.Г. Ромашкину.

Генеральный директор Д.И. Лютиков

Как отмечают финансисты, «…учитывая положения ст.8 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», при перечислении денежных средств на личные банковские карты сотрудников для оплаты хозяйственных нужд (товаров, материалов) в нормативном акте, определяющем учетную политику организации, следует предусмотреть положения, определяющие порядок расчетов с подотчетными лицами (Письмо Минфина РФ от 25.08.2014 г. № 03-11-11/42288)».

Фрагмент Положения:

О порядке выдачи денежных средств под отчет, представлении, проверки и утверждения авансовых отчетов АО «Лютик»

Приложение №1 к приказу №48 от 01.01.2019 г.

ПОЛОЖЕНИЕ о расчетах с подотчетными лицами

Настоящее Положение разработано в соответствии:

- с Указом ЦБ РФ «О порядке ведения кассовых операций» от 11.03.2014 г. № 3210-У;

- Федеральным законом «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ;

- Приказом Минфина России «Об утверждении Плана бухгалтерских счетов» от 31.10.2000 г. №94н;

- Трудовым кодексом РФ.

Целью Положения является обеспечение правильности учета и контроль при расчетах с подотчетными лицами АО «Лютик».

Налоговый период

Этот реквизит вносится в поле 107. Под него отводится 10 знаков, 2 из которых (3-й и 6-й) являются разделительными точками («.»). В общем виде он выглядит так: ХХ.ХХ.ХХХХ.

Показатель отражает периодичность уплаты налогового платежа или конкретную дату его уплаты, установленную законом.

Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

В 4-м и 5-м знаках для месячных платежей проставляется номер месяца (от 01 до 12), для квартальных платежей — номер квартала (от 01 до 04), для полугодовых — номер полугодия (01 или 02).

7–10 знаки — это год, за который производится уплата налога.

При уплате налогового платежа 1 раз в год на месте 4-й и 5-й знаков показателя налогового периода ставится ноль (0). Если по годовому платежу предусматривается более 1 срока уплаты и установлены конкретные даты, то указываются эти даты.

Образцы заполнения показателя налогового периода:

МС.02.2020; КВ.01.2020; ПЛ.02.2020; ГД.00.2020; 04.09.2020.

Подробнее об отражении этого реквизита читайте в статье «Указываем налоговый период в платежном поручении – 2020 — 2021».

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). Основания платежа в поле 106 — ТП и ЗД соответственно.

Если гасится задолженность по требованию ИФНС, в формате «день.месяц.год» указывается срок уплаты, установленный в требовании, если задолженность по акту проверки (АП) — ставится 0.

В случае досрочной уплаты налога приводится 1-й предстоящий налоговый период, за который должна производиться уплата.

Сроки оформления по уплате подоходного налога

Отпускные облагаются подоходным налогом всегда. Работник получает сумму за вычетом НДФЛ. Удержание налога производится в день выдачи отпускных, а его срок перечисление не позднее последнего дня текущего месяца.

Данное правило действует в том числе и для переходящих отпускных, когда начало отпуска приходится на один месяц, а конец — на другой.

Благодаря таким срокам уплаты, бухгалтер может в конце месяца перечислить подоходный налог сразу по нескольким сотрудникам, ушедшим в отпуск. Для уплаты достаточно заполнить один бланк платежного поручения.

Работник взял отпуск с 20 февраля по 12 марта 2021 года. Начислили ему отпускные 16 февраля и в этот же день удержали подоходный налог. Перечислить НДФЛ следует до 28 февраля этого года.

В письме ФНС от 12.07.16 сказано, что необходимо заполнять отдельные платежные поручения, если перечисляется подоходный налог с отпускных в этом месяце и НДФЛ с заработной платы за прошлый месяц.

Как заполняется?

Заполняя платежное поручение, важно помнить о том, что все суммы пишутся в полных рублях. Копейки округляются по правилам арифметики

Также не должно быть незаполненных полей. Сумму списания и дату следует писать прописью и цифрами. Хронологический порядок нумерации платежек не должен нарушаться.

У платежного бланка каждому полю присвоен свой номер.

Статус плательщика указывается в 101 поле. Согласно законодательству, есть три вида статуса и соответственные коды:

- Налоговый агент, код — «02».

- Индивидуальный предприниматель, код – «09».

- Физическое лицо, код –«13».

Если платежку заполняет бюджетная организация, тогда заполняется код «02».

В поле 16 под названием «Получатель» пишется – Управление Федерального казначейства по …. региону. Также в скобках пишется наименование налоговой инспекции.

В графе 61 и 103 платежного поручения указывается КПП и ИНН налоговой службы.

В 21 поле указывается очередность платежа, она бывает двух видов. Цифра 5 ставиться, если перечисляется ежемесячный удержанный НДФЛ, а цифра 3 ставится тогда, когда подоходный налог перечисляется в связи с требованием налоговой инспекции. Такие обозначения нужны для того, чтобы банк понял, по какой очередности перечислять деньги.

105 графа в платежке заполняется связи с приказом Росстандарта от 2013 года. Здесь указывается код ОКТМО, который имеет восемь цифр.

В следующей 106 графе платежного поручения заполняется целевая направленность платежа. Она состоит из двух букв:

- ЗД – добровольно перечисленная задолженность.

- АП – погашение недоимки согласно акту проверки налоговой инспекции.

- ТП – текущий платеж.

- ТР – погашение задолженности по требованию проверяющих органов.

Если ни одна из этих кодировок не подходит, тогда нужно написать «0».

Периодичность уплаты подоходного налога указывается в платежке в гр. 107.

Здесь можно написать конкретную дату.

Под словом «периодичность» подразумевается период, за который перечисляется налог. Она может быть:

- Месячная — МС,

- Квартальная — КВ,

- Полугодовая — ПЛ.

- Годовая — ГД.

Например, если происходит перечисление денег с отпускных, назначенных в марте 2021 года, тогда в платежном бланке пишется «МС.03.2019».

В гр. 108 бланка платежного поручения, как правило, всегда ставится «0». Изменить цифру нужно тогда, когда погашается задолженность в связи с требованием контролирующего органа.

В 109 поле поручения пишут дату заверения декларации для уплаты налога. Цифру «0» ставят тогда, когда налог перечисляют раньше, чем подается декларацию. Если погашается задолженность по требованию налоговой инспекции, тогда в этом поле заполняется дата погашения.

В остальных графах платежного поручения вносятся реквизиты плательщика и получателя суммы и другие данные:

- 3 – номер платежного поручения.

- 4 – дата документа.

- 6 – сумма прописью.

- 7 — сумма цифрами.

- 8 – наименование плательщика.

- 9 – Расчетный счет плательщика.

- 10 – Банк плательщика.

- 12 – Счет банка плательщика.

- 13 – Банк получателя.

- 17 – Счет банка получателя.

В поле 11 и 14 указан БИК, то есть банковский идентификационный код.

В графе 24 указывается назначение платежа.

Неправильно указанная информация приведет к тому, что платеж будет возвращен обратно, а это может привести к штрафным санкциям по несвоевременному перечислению подоходного налога.

Заполнив документ, его закрепляют подписью и печатью.

Какое назначение платежа указать при перечислении?

Заполняя платежное поручение с отпускных, нужно указать его назначение. Так как отпускные пишутся в отдельной платежке от заработной платы, в этом поле указывают следующее назначение: «Налог на доходы физических лиц с отпускных за _______ 2021 года».

В месте пропуска указывается наименование месяца в котором производится начисление.

Как заполнять графу

Графа «Назначение платежа» может быть заполнена в произвольном порядке. Клиент банка, заполняющий данное поле должен указать информацию о назначении платежа в форме, наиболее удобной для него. Главное чтобы эти данные были максимально информативные для Сбербанка, поставщика товара или оплачиваемой услуги, лицу, которое получает денежный перевод.

Информация, указанная в этой графе должна идентифицировать отправителя и понять, за что была внесена плата. Часто возникают ситуации, когда через неправильно заполненные поля приходится отзывать введенные данные и переоформлять заново.

Выполнить эту операцию с использованием систему Сбербанк Онлайн нельзя. Поэтому нужно будет отправиться лично в ближайший офис Сбербанка, терять свое время и нервы.

Важно знать, что текст, который вводится в эту графу, не может составлять более 210 знаков, включая пробелы и разделительные знаки. Есть несколько способов заполнения этой ячейки в зависимости от характера платежа

При переводе на свой счет

Данное поле может иметь обозначение в виде звездочки красного цвета. В этом случае необходимо вписать в него слова:

- «Перевод своих средств»;

- «Перевод средств на свой счет»;

- «Перевод собственных денег» и др.

Если красной звездочки нет, заполнять эту графу не обязательно, ее можно опустить при оформлении платежа.

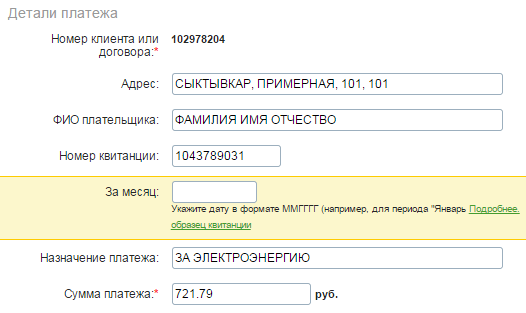

При оплате ЖКХ и других услуг

При внесении платы за квартиру, услуги жилищно-коммунального хозяйства в графе «Назначение платежа» плательщик может вносить следующую информацию:

- название или содержание операции (оплата за электроэнергию, газ, ЖКХ, воду, тепло, услуги, товар и др.);

- период, за который вносится плата (название месяца);

- разновидность платежа (предоплата, авансовый платеж, возврат задолженности и пр.);

- № договора (идентификатора, ЛС, квартиры и др.);

- адресные данные;

- ФИО.

При переводе другому лицу в Сбербанке

Во время перевода денег не постороннему лицу, не являющемуся родственником, можно написать: «частный неторговый (некоммерческий, неторгового вида) перевод».

ВО время приобретения товара с оплатой через Сбербанк Онлайн и переводе средств физическому лицу нужно в графу с назначением платежа внести информацию, что платеж является коммерческим. Но если человек, у которого был приобретен товар, занимается розничной торговлей без регистрации торговой деятельности, он может попросить не указывать в данном поле никакой информации или писать, что платеж не является коммерческим, чтобы счет такого лица не был заблокирован. Сбербанк также может не пропустить подозрительную операцию.

При переводе в другой банк

В случае необходимости осуществления перевода в другой банк в поле «Назначение платежа» можно вставить номер счета, на который совершается платеж, если нет уверенности в том, что какая-либо другая информация будет уместна в данной графе.

Если средства переводятся из системы Сбербанк Онлайн в какой-либо иной банк, будет снята комиссия, которую при необходимости возврата суммы по причине ошибки перевода банк не вернет. Поэтому нужно внимательно вписывать все необходимые для платежа данные и проверять правильность их введения перед отправкой на оплату.

Другие варианты

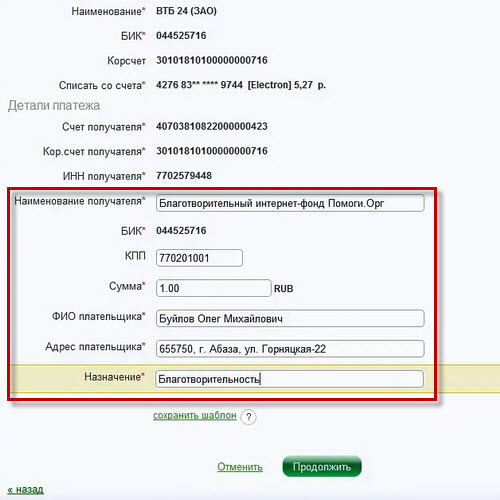

Деньги могут переводиться на счета благотворительных организаций. При этом в строке «Назначение платежа» нужно вписывать «благотворительность», «помощь» и др.

При перечислении средств на социальные нужды нужно писать, к примеру: «алименты» «помощь ребенку», и др.

Какое бывает назначение платежа?

Перечисление денег может производиться по следующим назначениям:

- На другие счета этой же фирмы.

- Погашение налоговых платежей: уплата налогов, внесение штрафов, погашение долгов по налогам.

- Выплата заработной платы сотрудникам компании.

- Подотчетному лицу или компании, которые расходуют деньги в интересах плательщика.

- Перечисление учредителям взносов и прочих платежей.

- Контрагентам: в виде аванса, платы за отгруженный товар, в качестве штрафа за просрочки и нарушения условий договора.

В каждой из описанных ситуаций есть особые правила заполнения графы 24, в которой указано назначение платежа.

Что писать в назначении платежа при уплате налогов?

Многие фирмы и предприниматели используют безналичную форму уплаты налога. Это удобно, а потому вопросы, как именно заполнять платежку, возникают все реже, предприниматели начинают ориентироваться в этом процессе. Для оплаты необходимо в поле 24 указать следующие данные:

- конкретный вид налога – НДС, НДФЛ, другие виды;

- период, за который вносится налог или за который налог требуют контролирующие органы;

- если есть необходимость – указать основания для платежа, например требования налоговых органов.

Назначение платежа в платежном поручении на взносы

Есть свои особенности заполнения платежного поручения и при внесении обязательных платежей ОПС. Написать необходимо вид взносов, период, за который они совершаются, а также регистрационный номер того, кто платит взносы в ПФР. Если обязательные взносы идут в отдел социального страхования, то также следует вписать регистрационный номер плательщика.

Как заполнить поле 24 при уплате налога третьим лицом?

Несколько лет назад закон разрешил вносить налоговые платы за других лиц

Но в такой ситуации также важно правильно заполнить платежный документ. Правильно вносить следующие данные:

ИНН того, кто по факту платит налог // КПП этого же лица // название компании, которая является должником по налогам // сведения о конкретном налоге.

ВАЖНО!

Количество знаков не должно превышать 210, а при заполнении поля в данном случае обязательно использовать разделительный символ //.

Как заполнять поручение при выдаче зарплаты?

Предприниматель также может оплачивать заработную плату по платежному поручению. Для этого в документе, все в той же графе 24, следует указать:

- разновидность дохода сотрудника;

- сумма, которую нужно оплатить;

- период, за который производится выплата.

ВАЖНО!

Все данные необходимо вписывать крайне внимательно, чтобы не пришлось отменять платеж, а также чтобы все выплаты банком были произведены вовремя.

Как заполнить поле 24 при переводе средств контрагентам?

Контрагенты – это одна из сторон, участвующая в договоре гражданско-правового характера. При заключении договоров гражданско-правового характера контрагентами могут быть:

- юридические лица;

- предприниматели;

- граждане, которые ведут частную практику, например врачи, юристы, репетиторы;

- любые физические лица без предпринимательского статуса.

В поле 24 должны быть указаны 3 пункта:

- разновидность оплаты – аванс или конечная оплата;

- название работы, услуг, а также имущества, за которые производятся выплаты;

- реквизиты документа, на основании которого производится платеж.

К документам, которые могут служить основанием для проведения платежа, относятся:

- договор;

- счет;

- товарная накладная;

- акт;

- исполнительный документ.

ВАЖНО!

В этом же платежном поручении при заполнении необходимо уточнить информацию об уплате НДС. Следует уточнить ставку и сумму налога или просто внести запись «без НДС», если это предусмотрено.

Назначение платежа учредителям

Учредители получают со своих компаний дивиденды, которые остаются после уплаты налогов. Если учредителем компании является юридическое лицо, то фирма дополнительно удерживает с него налог на прибыль. Если учредитель – физическое лицо, соответственно, нужно заплатить НДФЛ. В платежке на налоги учредителям помимо налога следует прописать в строке 24 дату, когда происходит выплата дивидендов.

Сам платежный документ по сумме дивидендов в строке 24 должен содержать информацию о реквизитах протокола, на основании которого распределяется и выплачивается прибыль конкретной компании. Обычно это протокол за определенную дату, когда проводилось общее собрание акционеров по вопросам распределения прибыли.