Лучшие кредитные карты 2021 года

Содержание:

- Лучшие кредитные карты 2020 года с низкой процентной ставкой

- Способы оформления кредитки

- Другие интересные кредитные карты

- Кредит наличными

- Рейтинг выгодных карт

- Кредитные карты без процентов со льготным периодом

- Топ-7 кредитных карт с льготным периодом

- Восточный банк / Восторг

- На какие факторы следует обращать внимание

- Как получить кредитную карту: условия и нюансы

Лучшие кредитные карты 2020 года с низкой процентной ставкой

Самой желанной характеристикой кредитной карты, как в прежние годы, так и в 2020 году, остается низкая ставка. В среднем по рынку она составляет 12-32% годовых. И банков, предлагающих дешевые платежные инструменты, не так уж и много. Причем они не всегда устанавливают такую величину годовых процентов, как обещают в рекламе. Этот параметр определяется индивидуально.

Повлиять на него, чтобы условия кредитования в 2020 году были лучше, можно за счет:

- хорошей кредитной истории;

- статуса. Зарплатным клиентам и тем, кто ранее оформлял какие-либо банковские продукты, как правило, предлагают более низкие ставки;

- предъявлением большего количества документов, подтверждающих вашу кредитоспособность и платежеспособность.

Тарифную ставку банк может снизить и в процессе активного пользования кредитной картой при отсутствии просроченной задолженности

Обратите внимание, что при снятии наличных банковские организации повышают ставку, поэтому эта транзакция в принципе невыгодна

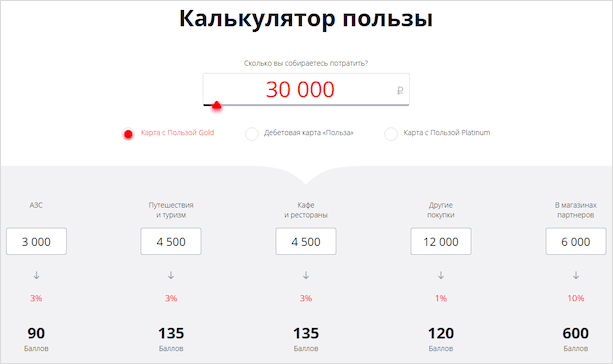

Кредитная карта МТС Cashback

Кредитную карту МТС Cashback можно назвать лучшей в 2020 году по размеру процентной ставки. Ее начальное значение составляет 11,90% годовых, а максимальное – 25,90%. Не нужно платить за обслуживание, если оформлять кредитку онлайн. В течение 111 дней льготного периода отсутствуют проценты. Предельный кредитный лимит равен 299 000 рублей.

Кредитная карта подойдет для оплаты топлива на АЗС, билетов в кинотеатрах и покупки продтоваров в супермаркетах, поскольку за это МТС Банк начисляет 5%. С остальных покупок возвращают 1%. А у партнеров кредитора можно получить и до 25% кэшбэка. Максимальное количество вознаграждения – 10 000 в месяц или 110 400 в год в салонах МТС и оплату сотовой связи.

Еще преимущества МТС Cashback:

- оформление по паспорту. Одна из лучших 2020 году кредитных карт доступна и молодежи в возрасте 20 лет, и пенсионерам не старше 70-ти;

- быстрое решение по онлайн-заявке;

- возможность курьерской доставки;

- небольшой минимальный платеж – 5% от суммы долга (не меньше 100 ₽);

- возможность использования собственных средств и их бескомиссионное снятие;

- бесплатное пополнение карты со счетов физлиц и карт других банков;

- 2 месяца бесплатного использования услуги смс-сервис.

Несмотря на то, что кредитная карта названа лучшей, у нее есть недостатки:

- навязывание страховки;

- списание 299 ₽ после совершения первой транзакции за выпуск;

- ограничения на снятие наличных в день – не более 50 000 рублей, в месяц – до 600 000 рублей;

- присутствие комиссии при снятии кредитных средств (3,9% от суммы + 350 ₽, если снимать в банкомате или 4% от величины операции при обналичивании в кассе без использования пластика);

- взимание комиссии при переводе собственных средств с карты на карту другого банка – 15 ₽ (онлайн или через банкоматы), со счета на счет в офисе – 1,5%, по номеру счета – 0,30%; и кредитных – 3,90% + 350 ₽ (со счета на счет – 7%).

Кредитная карта 100 дней без процентов Альфа-Банка

Очень популярной в уходящем 2019 году была кредитка Альфа-Банка 100 дней без процентов. Ожидается, что и в 2020 году интерес к ней не уменьшится, поскольку продукт имеет хорошее наполнение. Данная карта – выбор редакции Vzayt-credit.ru. И причислена она к лучшим по многим причинам.

| Преимущества | Недостатки |

| Ставка – от 11,99% в год | Стоимость обслуживания – от 1190 ₽ в год |

| Длительный возобновляемый льготный период – 100 дней, который распространяется и на вывод средств в банкомате | Высокая комиссия при обналичивании свыше 50 000 рублей – 5,90% от суммы (минимум 500 ₽) |

| Большой кредитный лимит – до 500 000 рублей | Процент одобрения не самый лучший, зато кредитку можно получить с 18 лет и при невысоком доходе 5 000 – 9 000 рублей |

| Отсутствие комиссии при снятии не более 50 000 рублей в месяц | — |

| Возможность бесплатной доставки карты в день подачи заявки, если это происходило до 14:00 | — |

| Озвучивание решения через 2 минуты | — |

| Оформление по паспорту до 50 000 рублей, а до 200 000 рублей – по 2-ум документам (паспорту и СНИЛС) | — |

| Бесплатный выпуск | — |

| Возможность оформить кредитую карту при наличии кредитов в Альфа-Банке | — |

Способы оформления кредитки

Думаю, ни для кого из вас не секрет, что сегодня существует множество вариантов, которые позволяют обзавестись кредитным пластиком:

- Обратиться в банковское отделение и заполнить в нем заявление-анкету, предоставив сотруднику банка все необходимые документы.После того, как ваша заявка будет рассмотрена и одобрена, с вами свяжутся и сообщат, сколько времени уйдет на выпуск пластика, когда вы сможете его забрать.

- Если вы частый гость банка, активно пользуетесь другими банковскими продуктами, то, скорее всего кредитка будет оформлена банком для вас автоматически и выслана по почте. Вам останется лишь активировать ее при помощи вашего мобильного телефона.

- Активные пользователи интернета смогут заказать кредитку на официальном сайте банка. Все, что от вас будет нужно, — заполнить онлайн форму и дождаться ответа от менеджера банка.

Другие интересные кредитные карты

В этом разделе я собрал кредитные карты, у которых есть какая-нибудь примечательная фишка.

1 «Доходная карта Visa Platinum» от «ИПБ».

«Доходная карта Visa Platinum» от «Интерпрогрессбанка» — единственная кредитная карта на рынке, которую можно получить без предоставления каких-либо дополнительных документов, при этом имея испорченную кредитную историю (или нулевую) и даже являясь безработным.

Условием для получения этой кредитки является только открытие вклада «Доходный» (по состоянию на 09.08.2020 этот вклад можно открыть под 3,75% годовых с ежемесячным начислением процентов). Кредитный лимит у карты будет составлять 80% от суммы размещенных на вкладе средств.

Выпуск и обслуживание кредитки бесплатны, за все покупки положен кэшбэк в 1%, а на любимую категорию — 5% (в августе, например, любимой категорией могут быть «Детские товары», «Компьютерные игры», «Аптеки» или «Спортивные клубы»).

У кредитки честный грейс до 50 дней (расчетные период – календарный месяц, платежный — 20 дней). На снятие наличных и переводы льготный период не распространяется (но снять кредитные деньги в собственных банкоматах при этом можно без комиссии).

Карту можно бесплатно пополнять с карт других банков через собственные сервисы.

2 Кредитная Opencard от «Открытия».

Кредитная Opencard от «Открытия» нужна для простого выполнения условия повышенного вознаграждения по дебетовой Opencard, чтобы получать по дебетовке кэшбэк в 3% на все, либо 11% в любимой категории («Аптеки и салоны красоты», «АЗС и транспорт», «Кафе и рестораны», «Отели и билеты»). Выпуск кредитки стоит 500 руб., обслуживание бесплатно.

По кредитке нужно просто ежемесячно тратить рублей 100 и гасить их в соответствующий платежный период. Тем самым будет выполнено условие, что задолженность по кредитке должна гаситься суммами, не более чем на 1000 руб. превышающими минимальный платеж.

ПОЛУЧИТЬ 2000 БАЛЛОВ ЗА КРЕДИТНУЮ OPENCARD

Смс-информирование подключается автоматически, но его можно отключить в интернет-банке. Страховку навязывают не очень активно.

3 Кредитки «Тинькофф Банка».

На кредитных картах «Тинькофф Банка» доступна услуга «Перевод баланса», с помощью которой раз в год можно перевести весь кредитный лимит на карту другого банка без комиссии и не платить при этом проценты до 120 дней. Максимальный перевод по реквизитам счета составляет 300 000 руб., по реквизитам карты — 150 000 руб. Все подробности можно почитать тут.

ПОЛУЧИТЬ TINKOFF ALL AIRLINES С БЕСПЛАТНЫМ ГОДОМ

ПОЛУЧИТЬ TINKOFF PLATINUM С БЕСПЛАТНЫМ ГОДОМ

Карту доставляют во многие города РФ, подтверждать доход не требуется. В документах, которые представитель банка привезет вместе с картой, нужно поставить галочки, что вы НЕ хотите подключать смс и страховку.

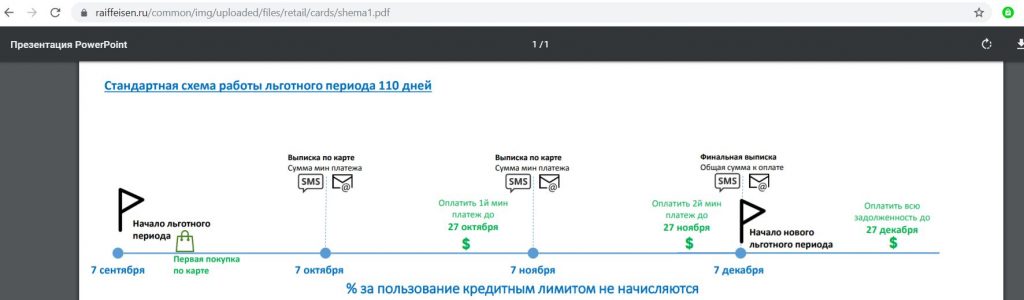

4 Карта «Кэшбэк» от «Райффайзенбанка».

По карте «Кэшбэк» от «Райффайзенбанка» предусмотрен кэшбэк в 1,5% на все реальными деньгами без лимитов и округлений. Она отлично подойдет для покупок в тех категориях, которые не прикрыты более выгодными картами.

При оформлении карты до конца 2020 года у нее будет бесплатное обслуживание на весь срок действия (обычная стоимость обслуживания 1490 руб./год).

У кредитки «Райфа» честный грейс до 52 дней, отчетный период длится месяц между двумя выписками, платежный период составляет 21 день. На снятие наличных и переводы льготный период не распространяется.

Карта умеет стягивать. От смс-информирования и страховки легко отказаться при получении карты (если данные услуги все-таки окажутся подключенными, то отключить их можно в офисе банка).

Кредит наличными

Потребительский кредит, или кредит наличными, несмотря на название, совсем необязательно получать купюрами в офисе банка — большинство банков перечисляют такие кредиты на дебетовые карты.

Вот какие предложения по кредитам наличными есть в банках изтоп-10 по активам.

|

Банк |

Минимальная и максимальная ставка (% годовых) |

Кредитный лимит |

Срок |

|

12,9% — 19,9% |

30 тысяч ₽ — 3 миллиона ₽ |

От 3 месяцев до 5 лет |

|

|

7,9%* — 18,2% |

50 тысяч ₽ — 3 миллиона ₽ |

От 6 месяцев до 5 лет |

|

|

7,2%* — 17,5% |

50 тысяч ₽ — 5 миллионов ₽ |

От 13 месяцев до 7 лет |

|

|

7,7%* — 23,4% |

100 тысяч ₽ — 5 миллионов ₽ |

От 1 года до 5 лет |

|

|

9,4%* — 18,4% |

30 тысяч ₽ — 5 миллионов ₽ |

От 6 месяцев до 5 лет |

|

|

8,5% в первый год, далее: 9,9%* — 17,9% |

50 тысяч ₽ — 3 миллиона ₽ |

От 2 до 5 лет |

|

|

10,9%* — 24% |

50 тысяч ₽ — 3 миллиона ₽ |

От 6 месяцев до 15 лет |

|

|

11,9%* — 15,9% |

60 тысяч ₽ — 1 миллион ₽ |

От 2 до 5 лет |

|

|

7,9%* — 22,9% |

50 тысяч ₽ — 3 миллиона ₽ |

От 13 месяцев до 5 лет |

|

|

8,99%* — 17,99% |

90 тысяч ₽ — 2 миллиона ₽ |

От 13 месяцев до 5 лет |

*Низкая ставка, если оформить страхование жизни и здоровья заёмщика.

Переплата по кредиту наличными в среднем составляет около 15% годовых. Из крупнейших российских банков самую низкую ставку предлагает Газпромбанк — 7,2%, но с учётом оформления страховки (а значит, итоговая переплата получится больше). В целом ставки для каждого заёмщика индивидуальны и зависят от его кредитной истории, платёжеспособности и других параметров.

Кредитный лимит — это сумма, которую банк готов выдать заёмщику. Для кредитов наличными лимит начинается с десятков тысяч рублей и доходит до миллионов. Меньше всего нижняя граница лимита — у Сбербанка и Россельхозбанка, они выдают кредиты от 30 тысяч ₽. Если нужна большая сумма, можно обратиться в Газпромбанк, Альфа-Банк и Россельхозбанк — их максимальный лимит составляет 5 миллионов ₽. Но нужно понимать, что большие суммы банки выдают только платёжеспособным заёмщикам с хорошей кредитной историей, а ещё охотнее — своим клиентам с зарплатными проектами.

Срок, на который банки выдают потребительские кредиты, составляет в среднем от полугода до пяти лет. На самый маленький срок — 3 месяца — можно оформить кредит в Сбербанке, на максимальный — до 15 лет — в МКБ. Срок кредита также зависит от доверия банка заёмщику: зарплатным клиентам банки готовы выдавать кредит на более долгие периоды.

Рейтинг выгодных карт

Ну а теперь давайте выясним, где же мы сможем оформить лучшие кредитные карты?

ТКС Платинум

Предлагаются одни из лучших условий на рынке:

- до 300 тысяч рублей кредитного лимита;

- возможность получения 55 дней грейса на совершение покупок. Если погашаете займ в этот период, то не платите проценты за использование кредитных средств;

- до 12 месяцев рассрочки. Не путайте рассрочку и кредит, при покупке товара в рассрочку вы просто выплачиваете его стоимость по частям, удорожания продукта нет;

- бесплатный доступ к интернет-банкингу;

- процент за снятие всего 2,9% + 290 руб.;

- кэшбек до 30% по спецпредложениям Тинькофф;

- ставка в пределах 12,0-29,9% при совершении покупок;

- оформление карты удаленно. Карту привезет курьер, останется лишь забрать ее и начать пользоваться.

Я ценю пластик этого типа не только за выгодные условия кредитования, но и за годовую рассрочку. Выгодно делать крупные покупки и оплачивать их частями.

Открытие – карта Opencard 120 дней без процентов

Название напрямую указывает на ключевую особенность этой кредитки. Прочие условия также на высшем уровне:

- льготный период до 120 дней;

- фактически бесплатное обслуживание. Банк списывает с карты 1200 руб./год., но если в месяц тратите от 5000 руб., то ежемесячно на пластик будет возвращаться по 100 руб. В итоге за год компенсируются уплаченные 1200 руб.;

- лимит до 500 тыс. руб.;

- ставка находится в диапазоне 13,9-29,9% – на уровне других банков;

- . Правда, льготного периода при этом нет и сразу начисляются проценты за пользование займом. Лучше этой опцией не пользоваться,

Из ограничений я бы посоветовал не использовать этот пластик для обналичивания денег. В остальном – на ваше усмотрение, удобно делать крупные покупки с длинным льготным периодом.

Получить карту Открытие 120 дней без %

Альфа 100 дней без %

Как и в предложении от Открытия здесь ставка сделана на длинный льготный период. Предлагаются следующие условия:

- льготный период 100 дней;

- ставка отличается для покупок и для снятия наличных. 11,99% при оплате товаров и услуг (определяется индивидуально), 23,99% – выдача наличных;

- лимит от 500 000 руб. до 1 000 000 руб. (тариф Премиум);

- 0% при суммах до 300000 руб./год, не более 50000 руб./мес. Сверх этой суммы взимается комиссия 3,9%, не менее 300 руб. (Platinum), 4,9%/400 руб. (Gold), 5,9%/500 руб. (Standart/Classic);

- обслуживание для тарифа Стандарт 590 руб./год., для Премиум – 5490 руб./год.

Здесь очень выгодный процент за использование кредитных денег при покупках. К тому же довольно длинный льготный период.

Оформить карту 100 дней без %

Кредитка Cashback от Альфа банка

Получать кэшбек можно даже при покупках с помощью кредитного пластика. Помимо этой особенности Альфа банк дает еще и неплохие условия по этой карте:

- лимит до 300 000 руб., при этом на погашение займа до начисления процентов дается 60 дней. Этот же период распространяется и на снятие наличных;

- лучше не допускайте начисления процентов, они выше чем по предыдущей карте и составляют от 25,99%;

- за обслуживание придется заплатить 3990 руб./год;

- до 5% – рестораны и кафе, 1% – прочие категории, в месяц нужно потратить от 20000 руб., кэшбек ограничен 3000 руб;

- в месяц можно снимать до 120 000 руб., комиссия при этом составит 4,9%, но не меньше 400 руб.

Автомобилистам рекомендую иметь эту карту в обязательном порядке – очень высокий кэшбек по АЗС. Также она подойдет тем, кто активно делает покупки в сети.

Оформить карту Альфа Cashback

Особенности льготного периода

Как вы понимаете, у льготного периода имеется масса преимуществ, среди которых я бы отметил:

- возможность использования кредитных средств без начисления процентов на протяжении 50-100 календарных дней;

- оперативность обработки заявок;

- минимальный пакет документов для того, чтобы оформить кредитку;

- высокая скорость эмиссии – карту можно забрать по прошествии 1-2 недель с момента одобрения банком заявки.

Что же касается недостатков, то, прежде, чем взять на свой баланс кредитную карту с длительным льготным периодом, вспомните о том, что банки всегда стремятся на вас заработать. Поэтому уточните, насколько вырастет процентная ставка по вашему банковскому продукту, если он будет обладать более длительным грейс-периодом. Не забудьте и о том, что банк может установить более высокую комиссию за снятие налички, сам выпуск карты может обойтись вам дороже, а, быть может, существенно возрастет стоимость годового обслуживания пластика.

Кредитные карты без процентов со льготным периодом

Для наглядности мы выделили длительность льготного периода по каждой кредитке, чтобы легче ориентироваться в условиях и выбрать лучшую под себя.

| Название продукта | Длительность грейс-периода |

| Тинькофф Платинум | 55 дней (до 12 месяцев при рассрочке у партнеров) |

| УБРиР 240 дней без % | До 240 дней |

| Альфа-Банк 100 дней | 100 дней |

| Кредит Европа Банк | 55 дней (до 12 месяцев рассрочка у партенров) |

| Газпромбанк Голд | До 2 месяцев |

| Восточный кредитная карта | Рассчитывается индивидуально |

Обратите внимание, что максимальная сумма по кредитке рассчитывается персонально. Вы направляете запрос в банк об открытии кредитного счета, он, в свою очередь, анализирует вашу платежеспособность и кредитную историю

На основе полученных данных банк предлагает максимальную сумму, которую вы можете использовать ежемесячно.

Как пользоваться кредиткой со льготным периодом

Лучший способ использования «пластика» с ЛП — покупки в рассрочку. Например, вам необходимо совершить крупную покупку, но не хочется тратить всю сумму сразу. Или денег попросту не хватает. Тогда вы выпускаете кредитку и используете ее только в течение льготного периода. За это время необходимо успеть полностью погасить задолженность.

Каждая компания оговаривает, что льготный период будет действовать в случае соблюдения принципиальных условий. Одно из них — минимальный ежемесячный платеж. Его устанавливают в зависимости от лимита.

Несвоевременное внесение средств считается просрочкой и влечет за собой начисление пени и штрафов.

Следуйте простым правилам:

Внимательно читайте договор и обращайте внимание на ограничения по операциям. Комиссию взимают не только за обналичивание в банкоматах, но и за безналичный перевод на другую карту

Кроме того, возможны ограничения по сумме снятия в день.

Кредитку можно оформить для гарантии собственной безопасности. По статистике, в РФ крайне мало граждан имеют «заначку на черный день». Кредитка сможет выручить в тот момент, когда деньги нужны срочно, при этом вам не придется выплачивать высокую ставку микрофинансовых организаций — до 365% годовых.

Вносите ежемесячно сумму, превышающую минимальный платеж. Этот порог обычно устанавливают на низком уровне, так как именно он ведет клиента к закрытию долга. Ваша задача — сделать это как можно быстрее.

Максимально используйте бонусы и кешбек. Например, если вашего магазина нет в партнерах, стоит поискать альтернативу в списках вашего банка. Кроме того, тщательно отслеживайте новые акции, они действительно могут быть выгодными.

Самое главное правило использования кредитки — быть уверенным в том, что выплатить ссуду получится вовремя. Любые сомнения на этот счет —признак того, что открывать счет не стоит.

В начале 2019 года статистика показала исторический максимум долга россиян перед банками — 12 трлн рублей. Если записать это прописью, получится 12 000 000 000 000. Не брать кредит, если не сможешь заплатить — верный способ не стать частью этой огромной цифры.

Топ-7 кредитных карт с льготным периодом

Проанализировав кредитные продукты различных финансовых организаций, можно составить рейтинг кредитных карт по степени их выгодности для клиента.

Это лучшие кредитные карты для снятия наличных и покупок в кредит.

ОФОРМИТЬ КАРТУ

Параметры карты

- Банк: Тинькофф Банк

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом - Кешбек: Возврат до 30% баллами от покупок

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: 590 руб.

- Срок действия карты: 5 лет

- Кешбек: да

- Процент на остаток: да

Кредитование

- Сумма: до 700 000 руб.

- Льготный период: 55 дней

- Годовая ставка: 12%

Снятие наличных

- В банкомате Тинькофф: 2.9% + 290 руб

- В банкомате банка-партнера: 2.9% + 290 руб

- В банкомате другого банка: 2.9% + 290 руб

Требования к держателю

Документ: Паспорт РФ

Свернуть

ОФОРМИТЬ КАРТУ

Параметры карты

- Банк: Альфа-Банк

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: 590 руб.

- Срок действия карты: 3 года

- Кешбек: нет

- Процент на остаток: нет

Кредитование

- Сумма: до 500 000 руб.

- Льготный период: 100 дней

- Годовая ставка: 9.9%

Снятие наличных

до 50 000 руб.: Бесплатно

Требования к держателю

- Документы: Паспорт РФ

- Возраст: от 18 лет

- Доход: Постоянный доход от 5 000 руб. после вычета налогов

Свернуть

ОФОРМИТЬ КАРТУ

Параметры карты

- Банк: Совкомбанк

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом - Процент на остаток: До 5%

- Кешбек за попуки: До 6%

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 3 года

- Кешбек: да

- Процент на остаток: да

Кредитование

- Сумма: до 350 000 руб.

- Льготный период: 1080 дней

- Годовая ставка: 10%

Снятие наличных

- Лимит: 100 000 руб.

- Комиссия: 2.9% + 290 руб.

Требования к держателю

- Документы: Паспорт РФ

- Возраст: от 20 до 80 лет

- Регистрация: Наличие прописки и проживание в регионе, где есть Совкомбанк

Свернуть

ОФОРМИТЬ КАРТУ

Параметры карты

- Банк: Хоум Кредит Банк

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 3 года

- Кешбек: нет

- Процент на остаток: нет

Кредитование

- Сумма: до 300 000 руб.

- Льготный период: 51 день

- Годовая ставка: 17.9%

Снятие наличных

Наличные: Нет

Требования к держателю

- Документы: Паспорт РФ

- Возраст: От 18 до 64 лет

- Доход: Постоянный заработок

Свернуть

ОФОРМИТЬ КАРТУ

Параметры карты

- Банк: Qiwi

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 3 года

- Кешбек: нет

- Процент на остаток: нет

Кредитование

- Сумма: до 300 000 руб.

- Льготный период: 365 дней

- Годовая ставка: 10%

Снятие наличных

Лимит: Не предусмотрено

Требования к держателю

- Документы: Паспорт РФ

- Возраст: От 19 лет

- Доход: Подтверждение не требуется

Свернуть

ОФОРМИТЬ КАРТУ

Параметры карты

- Банк: Райффайзенбанк

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 5 лет

- Кешбек: да

- Процент на остаток: да

Кредитование

- Сумма: до 600 000 руб.

- Льготный период: 110 дней

- Годовая ставка: 29.9%

Снятие наличных

- В банкоматах банка и партнеров: Без комиссии в месяц открытия карты и следующий за ним Далее 3% от суммы операции + 300 руб.

- В сторонних банкоматах: 3,9% от суммы операции + 390 руб.

Требования к держателю

- Документы: Паспорт РФ

- Возраст: От 23 до 67 лет

- Доход: Доход после налогообложения более 25 000 ₽ в месяц

- Работа: Постоянное место работы

Свернуть

ОФОРМИТЬ КАРТУ

Параметры карты

- Банк: Росбанк

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 3 года

- Кешбек: да

- Процент на остаток: нет

Кредитование

- Сумма: до 1 000 000 руб.

- Льготный период: 62 дня

- Годовая ставка: 25.9%

Снятие наличных

- Собственные средства в банкоматах Росбанка: Бесплатно

- Кредитные деньги: 4,9% + 290 руб.

Требования к держателю

- Документы: Паспорт РФ

- Возраст: от 21 года

- Доход: Справка 2-НДФЛ или по форме банка

Свернуть

Восточный банк / Восторг

Кредитная карта «Восторг»

Карта “Восторг” предлагает не платить проценты 90 дней, в том числе и за снятие наличных денег. Условия по кредитке:

- Плата за обслуживание – 0 ₽.

- Лимит – от 10 000 до 300 000 ₽.

- Процентная ставка после окончания льготного периода – 28 %.

- Снимать наличные в банкомате можно, но банк возьмет комиссию в размере 4,9 % плюс 399 ₽. Дневной лимит равен 150 000 ₽, ежемесячно – не более 1 млн ₽.

У банка широкая бонусная программа. Можно подключить одну из 5 категорий, по которой будет возвращаться повышенный кэшбэк, при необходимости менять ее раз в месяц. Накопленными бонусами компенсируются любые покупки, оплаченные кредиткой.

На какие факторы следует обращать внимание

Можно выделить некоторые банки, которые предлагают действительно выгодные и интересные условия при выдаче кредиток

Однако еще очень важно обращать внимание на следующие факторы:

- предоставление бонусов при использовании карты во время оплаты услуг или товаров;

- возврат определенного процента потраченных денег;

- накопление миль или иных бонусов, которые могут использоваться для разных целей;

- предоставление скидок в организациях, являющихся партнерами банка;

- низкая ставка процента;

- возможность пользоваться данным инструментом в иностранных государствах;

- длительность грейс-периода;

- возможность оплачивать проезд безналичным способом;

- использование дисконтной программы при расчетах на заправках;

- наличие большого количества банкоматов в городе, где проживает потенциальный держатель;

- оперативность выпуска кредитки;

- размер лимита;

- отсутствие скрытых и открытых существенных комиссий;

- количество документов, необходимых для оформления кредитки;

- стоимость обслуживания и выпуска карты.

В каком банке выгодно оформить кредитку

Существуют некоторые банковские организации, которые предлагают действительно выгодные и интересные условия для клиентов. Какую кредитную карту лучше взять — решает каждый человек самостоятельно, однако можно выделить некоторые банки, предлагающие самые интересные условия. К ним относится:

- Тинькофф Платинум. По ней лимит составляет до 300 тыс. руб., а грейс-период равен 55 дням. Ежемесячно уплачивается от 6 до 8% от суммы, взятой взаймы. Пополнять карту можно в разных организациях, являющихся партнерами банка, причем за этот процесс не взимается комиссия. Допускается гасить долг даже в других банковских организациях без уплаты комиссионных отчислений. При оплате картой покупок, обратно возвращается от 1% денег. Начисляются бонусы — один бонус равен рублю. Пользоваться средствами по кредитке допускается для оплаты коммунальных услуг или мобильного телефона. Если выбирать данную карту, то выпускается она в течение двух дней.

- Альфа-Мили в Альфа банке. Данная карта программы стандарт предоставляет лимит до 150 тыс. руб., а беспроцентный период длится до 60 дней. Дарится 5 тыс. миль на карту любого стандарта, а также предоставляется страховой полис для людей, любящих путешествовать. Ставка является достаточно приемлемой, поскольку она равна 24,99%. Обычно эта кредитка выгодна тем людям, которым приходится часто бывать в разных городах России.

- Суперкарта, выдаваемая в Промсвязьбанке. Лимит равен до 600 тыс. руб., а процент составляет 34,9%. Льготный период устанавливается индивидуально, причем он может достигать даже 145 дней. Не взимаются средства за обслуживание, а также можно пользоваться бонусами и системой привилегий и безопасности.

- Добрая карта в МДМ банке. Лимит равен до 300 тыс. руб. а выпуск и обслуживание кредитки предоставляются на бесплатной основе. Партнерам банка предлагают существенные и интересные скидки, а годовая ставка устанавливается на уровне 36,9%.

Таким образом, сказать точно, какую кредитную карту выбрать, достаточно сложно, поскольку каждый банк предлагает свои уникальные условия. Желательно изучить некоторые наиболее выгодные предложения, чтобы остановиться на оптимальном варианте.

Важные моменты правильного выбора

Для получения действительно выгодной кредитки рекомендуется учитывать некоторые важные факторы:

Получается, что первоначально важно изучить, какие есть предложения кредиток в разных банках, чтобы выбрать наиболее оптимальное и выгодное предложение. Для каждого человека важны те или иные условия, причем нелишним будет изучить не только плюсы, но и минусы

Как получить кредитную карту: условия и нюансы

Итак, вы решили, что вам стоит брать КК.

Для этого вам необходимо обратиться в выбранную банковскую организацию, сообщить ее сотруднику о своем намерении брать КК и оформить продукт. Но следует иметь в виду, что выдача карт производиться не всем. Для получения карты вы должны соответствовать определенным критериям. А именно:

- Быть гражданином России.

- Подходить по возрастному принципу.

- Иметь регистрацию в том субъекте РФ, в котором происходит оформление КК.

- Иметь работу.

Зачастую клиент узнает о продукте в тот момент, когда он уже одобрен банком для получения. Это происходит в том случае, когда:

- Заработок клиента поступает на банковскую карту.

- У клиента имеется дебетовая карта.

- У клиента имеются депозиты.

- У клиента хорошая кредитная история.

Стоит отметить, что плохая кредитная история редко становится причиной отказа в выдаче КК.

Рано или поздно человек, которому ранее приходилось брать у банка тот или иной продукт, получает телефонный звонок из банка, и сотрудник сообщает ему о готовой КК с одобренным лимитом.

Сам процесс передачи вам КК очень простой.

Итак, если вы утвердительно ответили на вопрос, стоит ли брать кредитную карту, то вам придется выполнить ряд действий:

- Обратиться в отделение банка.

- Внимательно изучить все условия предоставления и использования карты.

- Представить требуемые документы.

- Подписать договор.

- Забрать КК и прилагаемую к ней документацию.

На сегодняшний день существует много способов отслеживать изменения сумм на карте. Например:

- с помощью банкоматов;

- используя интернет-банк;

- используя приложение на телефоне;

- используя мобильный банк.

Если у вас возникла необходимость получения сведений о величине долга, вы можете:

- посмотреть сумму во всех платежных устройствах банка;

- посмотреть задолженность в личном кабинете;

- проверить информацию в мобильном приложении;

- позвонить в call-центр;

- обратиться к работнику банка.