Как считать ebitda

Содержание:

- Net Debt to EBITDA Analysis

- Практика применения

- Что такое чистый долг

- Limitations of Using Net Debt-to-EBITDA

- Что такое EBITDA компании простым языком

- Преимущества и недостатки использования такого показателя

- Что такое и зачем он нужен

- Где можно посмотреть ЕБИТДА?

- Методика расчета

- Понятие

- Преимущества и недостатки показателя EBITDA

- Расчет показателя EBITDA на примере компании «Роснефть»

Net Debt to EBITDA Analysis

The net debt to EBITDA ratio is favored by analysts because it considers a company’s debt-clearing capacity. A low net debt to EBITDA ratio is usually desired as it shows that a business is not buried in debt and will be able to cover its financial obligations with ease. In contrast, a high net debt to EBITDA ratio is a sign that a company is too much in debt, which also means that its credit rating is low, and investors are likely to demand higher bond yields to buffer the greater risk that comes with lending it money.

Overall, the ratio is useful in decision-making, including decisions related to a takeover bid investment. Also, it’s helpful to potential buyers when in appraising the company’s profitability minus the current manager’s vigorous spending. If the company is conservative in its spending when branching out or buying new equipment, its depreciation and amortization costs will be lower, making it profitable without the said extra expenses.

Still, using the net debt to EBITDA ratio alone to measure a company’s debt payment ability can be a slippery slope. After all, a company can still overspend despite having a high EBITDA. This may even assume that the company’s revenues all come from its customers, thus leaving out uncollectible accounts receivable and customer returns. And, of course, a higher ratio increases a company level of risk as a potential borrower when banks or creditors assess them.

Практика применения

Изначально родившись в среде финансистов и аналитиков, показатель у них же и приобрел свою широкую популярность. Более того, зачастую игнорируются первичные данные из балансовых форм в пользу синтетических. Тому есть причины, главная из которых – универсальность для потенциальных субъектов, его использующих. А направлений эксплуатации много:

Определение рыночной стоимости компании.

Амортизация и нерегулярные доходы от непрофильной деятельности способны на протяжении нескольких лет значительно искажать финансовую картину предприятия. С EBITDA и его производными картинка однозначно прояснится.

Сравнение компаний, работающих в одной отрасли и при схожем качественном уровне налогообложения, однако пользующимися разными учетными политиками и имеющими разный режим взимания налогов.

В данном случае показатель продемонстрирует выгоду режима налогообложения, и поможет прояснить, чем одно преимущественней другого.

Оценка долгосрочной рентабельности компании.

Особенно актуально для потенциальных инвесторов. Самое время отбросить все лишнее и принимать лишь те цифры, которые отражаются на расчетном счету.

Определение эффекта работы предприятия через его операционный результат.

В сущности, с точки зрения заработка, у бизнеса может быть только один результат – операционный. Тогда получится четко разделять как потоки генерируемой прибыли по каждому проекту, так и необходимые для них затраты. Один из производных показателей – EBIT – как раз заточен для такой сепаратной оценки.

Общая оценка бизнеса.

Сторонние наблюдатели (инвесторы и кредиторы) специально и придумали семейство этих показателей, чтобы облегчить себе процедуру обзора. А управляющим и собственникам полезно держать этот показатель в оперативной памяти, поскольку он наглядно демонстрирует возможности бизнеса в каждый анализируемый промежуток времени.

Отрицательные стороны EBITDA, как аналитического показателя или практика неприменения:

Международные стандарты не принимают EBITDA в стройные ряды аналитических индексов и показателей. Формальная причина отказа – формула не учитывает множество ключевых данных и, как следствие, не может служить эффективным индикатором финансового состояния предприятия. Таким вот образом, одним взмахом пера беспощадная бюрократическая процедура вытеснила практичный и эргономичный показатель в сферу прикладного управленческого анализа.

Не рекомендуется применение показателя и для анализа движения денежных средств. Дело в том, что графы «Прочее» в списке позиций дохода и статей расхода могу превалировать над основными видами деятельности достаточно долгое время. Особенно в период становления бизнеса

Классический бухгалтерский учет не делает здесь различий, а вот некоторые производные EBITDA – акцентирует на этом внимание.

Плюс к тому, при расчете долговой нагрузки относительно показателя в расчет не принимаются накопленные резервы и капитал в обороте. В результате, к примеру, у компании EBITDA может расти опережающе стремительно, а чистая прибыль по балансу будет полностью расходоваться на обслуживание и погашение задолженности. Таким образом, показатель будет терять свою значимость.

- В расчет не принимаются капитальные расходы. И если анализируемый бизнес – капиталоемкий, то это означает повышенный расход крупных сумм (на финансирование основных средств). Чистая прибыль при этом пойдет в расход в первую очередь (как и все резервы, если они только будут появляться). Показатель EBITDA при этом может быть достаточно высоким при минимальной ликвидности.

- Амортизация не учитывается по определению. Однако это не всегда условная величина. Иногда это очень даже конкретные поломки, замены и модернизации отдельных узлов. В случае, если эти расходы не осуществлять, то появятся проблемы с ликвидностью парка основных средств (и с его принципиальным наличием). Основные средства – это всегда длительный период эксплуатации и окупаемости (даже если речь идет о лизинге). Поэтому если речь идет об анализе периода, свыше года, то применение EBITDA может сослужить дурную службу: с учетом возможного ремонта оборудования бизнес может показаться не таким уж и прибыльным.

Пожалуй, это основные контраргументы, почему показатель EBITDA лучше оставить для управленческого финансового анализа коротких периодов работы предприятия. Доходность любого бизнеса всегда лучше оценивать адекватно.

Что такое чистый долг

Чистый долг – это финансовая стабильность предприятия, основная функция показателя – объективная оценка возможностей объекта, чтобы изучить потенциал предприятия необходимо владеть ясным представлением, в каком количестве у него реальных долгов.

Обычными словами – это разница между совокупным долгом и наличностью на счетах и краткосрочными инвестициями. Его наличие подразумевает способность компании при необходимости погасить все долги одновременно за счет ликвидных активов.

Данный показатель может иметь отрицательное значение в случае превышения денежными средствами компании ее совокупного долга

Важно: именно поэтому для инвесторов размер чистого долга играет основную роль при инвестировании различных проектов

Пример расчета чистого долга.

Для кого он важен

К формулам вычисления чистого долга прибегают те категории инвесторов, которые заинтересованы во вложении средств или расширении масштабов предприятия, но понимая реальный риск, хотят получить достоверную информацию:

- Предприниматели, желающие инвестировать тот или иной проект, просят финансистов подсчитать показатель для возможности объективно оценить ликвидность предприятия, чтобы точно знать покупать или продавать акции данной компании. Если показатель окажется слишком высоким, об инвестиции не может быть и речи.

- Кредиторы, к которым обращаются бизнесмены для получения ссуды, чтобы быть уверенными в их возврате обратно.

- Владельцы и руководители организаций, которые берут правильную ориентацию в развитии бизнеса, опираясь на полученные от расчетов показатели. Проведение своевременного расчета обеспечивает предприятия от развала и краха.

Данные группы лиц являются основными, которым требуется своевременная аналитическая работа.

Формула расчета

В расчете чистого долга используют определенную формулу:

ЧД = КО + ДО – ДСЭ

Ее расшифровка состоит в следующем:

- ЧД – чистый долг;

- КО – кратковременные обязательства на срок до года;

- ДО – долговременные обязательства, срок исполнения которых свыше года;

- ДСЭ – денежные средства и их эквиваленты: валюта, акции, готовая продукция, дебиторская задолженность.

В чем смысл EBITDA, смотрите в этом видео:

При использовании данной формулы необходимо учитывать все особенности, в частности вся имеющаяся дебиторская документация, среди которой:

- Ссуды от кредиторов;

- Бумаги о сбыте недвижимости;

- Чеки, квитанции, векселя, как свидетельство выполнения финансовых операций.

Сравнивать полученные показатели необходимо со средними значениями в данном сегменте.

Что показывает чистый долг

Важно: при получении отрицательного значения, предприятие считается нестабильным, так как практически нет задолженности, а это означает, что нет расширения бизнеса и перспективного развития производственных возможностей, которое обеспечивается кредитованием.

При этом кредитные организации с охотой будут инвестировать данное предприятие, ведь факт возврата из-за незначительной финансовой нагрузки высок. Для инвестора в данном случае ситуация противоположна – потенциал компании не раскрыт из-за незначительного капиталовложения, а значит на инвестиционном рынке оно будет мало интересно.

Также важен процент соотношения чистого долга и личных средств, которые для различных отраслей являются разными. Для руководителя этот показатель после проведения анализа не должен превышать норму для данной отрасли, в противном случае компания станет предметом беспокойства.

Limitations of Using Net Debt-to-EBITDA

Analysts like the net debt/EBITDA ratio because it is easy to calculate. Debt figures can be found on the balance sheet and EBITDA can be calculated from the income statement. The issue, however, is that it may not provide the most accurate measure of earnings. More than earnings, analysts want to gauge the amount of cash available for debt repayment.

Depreciation and amortization are non-cash expenses that do not really impact cash flows, but interest can be a significant expense for some companies. Banks and investors looking at the current debt/EBITDA ratio to gain insight on how well the company can pay for its debt may want to consider the impact of interest on the debt, even if that debt will be included in new issuance. In this way, net income minus capital expenditures, plus depreciation and amortization may be the better measure of cash available for debt repayment.

Что такое EBITDA компании простым языком

У финансистов в обиходе есть много узкоспециальных терминов, непонятных непосвященным. Например, показатель EBITDA. Это английская аббревиатура, которая расшифровывается как прибыль до уплаты процентов, налогов и амортизации (earnings before interest, taxes, depreciation and amortization). Обычно ударение делается на втором слоге, но также встречается и другое произношение с ударением на последнем гласном.

Изначально термин появился в 1980-х гг. Его использовали для анализа возможности компании погашать свои долговые обязательства. В настоящее время этот показатель интересует широкий круг лиц — от топ-менеджмента до линейных работников, интересующихся результатами деятельности компании. Потенциальные инвесторы с помощью EBITDA оценивают инвестиционную привлекательность компании и прогнозируют свои доходы от вложения в ее ценные бумаги.

Также показатель EBITDA используют для сравнительного анализа компаний-конкурентов, работающих в одной отрасли. На его основе оценивают платежеспособность организаций и вероятность полного и своевременного погашения их долговых обязательств.

EBITDA применяется при принятии решения о поглощении компании или предоставлении ей кредита. С помощью этого показателя удобно анализировать целесообразность смены собственника организации и возможность снижения процентной ставки по банковским кредитам.

Главный плюс EBITDA — быстрота и легкость расчета показателя.

Рекомендуемые статьи по данной теме:

- Конкурентные преимущества компании: как сформировать и развить

- Как сделать бизнес успешным

- Маркетинговая стратегия компании: от разработки до анализа

Важно понимать, что EBITDA отражает доходы компании до вычета всех обязательных расходов. Поэтому по данному показателю нельзя оценивать чистый финансовый результат работы компании и ее рентабельность

EBITDA говорит скорее об эффективности основного вида деятельности организации, ее способности генерировать прибыль.

Этот показатель удобно применять для экспресс-анализа отчетности организации. Ни в одном из стандартов бухгалтерского учета этот термин не упоминается, поэтому и понятие EBITDA, и формула расчета носят рекомендательный, а не обязательный характер.

Помимо EBITDA, во многих компаниях рассчитывается показатель EBIT (earnings before interest and taxes) — прибыль до вычета процентов и налогов. EBIT отличается от EBITDA на сумму начисленных амортизационных отчислений по объектам основных средств и нематериальных активов.

Видео на тему EBITDA:

Преимущества и недостатки использования такого показателя

Среди преимуществ использования показателя отметим следующие:

Среди преимуществ использования показателя отметим следующие:

- простота расчета показателя и доступность данных;

- возможность показать бизнес компании в более выгодном свете.

Однако можно выделить и следующие недостатки использования EBITDA:

- относительная незаконность данного понятия. Так, никакие бухгалтерские документы не обосновывают его существование, а формулы расчета не имеют официального документирования. Это дает компаниям возможность искажать данные;

- формула расчета не учитывает множество второстепенных факторов и обстоятельств, которые, тем не менее, могут оказать существенное значение на итоговый результат. Поэтому показатель нецелесообразно использовать для определения потока денежных средств. К примеру, формула не учитывает оборотный капитал, капитальные расходы, расходы на амортизацию.

Эти недостатки говорят о том, что EBITDA не всегда целесообразно использовать для расчета прибыльности предприятия.

Таким образом, показатель ЕБИТДА имеет большое значение для инвесторов и руководства компании для оценки ее прибыльности и конкурентоспособности. Однако зачастую ее значения могут быть искажены, поскольку формула не учитывает некоторые важные данные.

Видео — об особенностях использования показателя EBITDA:

Что такое и зачем он нужен

Что представляет собой EBITDA, можно понять, расшифровав само слово: Earnings Before Interest, Taxes, Depreciation and Amortization – «прибыль до вычета процентов, налогов, износа и амортизации». Он чаще всего применяется в финансах и инвестициях для сравнения итогов деятельности предприятия.

Что показывает расчет EBITDA

Этот параметр – один из показателей результатов финансовой деятельности компании. Простыми словами, это величина заработка компании в денежном выражении, из которой впоследствии будут выплачены долги инвесторам и налоги, произведены амортизационные отчисления. При этом коэффициент не учитывает влияние структуры капитала.

Чем отличается EBITDA от EBIT и операционной прибыли

EBIT (прибыль до выплаты процентов и налогов), в отличие от EBITDA, входит в отечественные стандарты учета РСБУ, поэтому его легче рассчитать исходя из данных, которые содержатся в отчетах. Но первый показатель не учитывает амортизационные отчисления.

Синоним термина «Ебит» – операционная прибыль, которая таким образом представляет собой разницу между валовым доходом и затратами на операционную деятельность. Величина операционной прибыли, когда маржа полностью идет на оплату по процентам инвесторам, называется критической.

EBITDA в российской практике

Хотя EBITDA не входит в стандарты бухгалтерского учета в России, параметр нашел здесь широкое применение. Так, инвесторы как российских, так и зарубежных компаний по этому показателю оценивают вероятность и скорость возврата инвестиций. Поэтому отечественные фирмы при публикации своей отчетности оглашают также и Ебитда.

Где можно посмотреть ЕБИТДА?

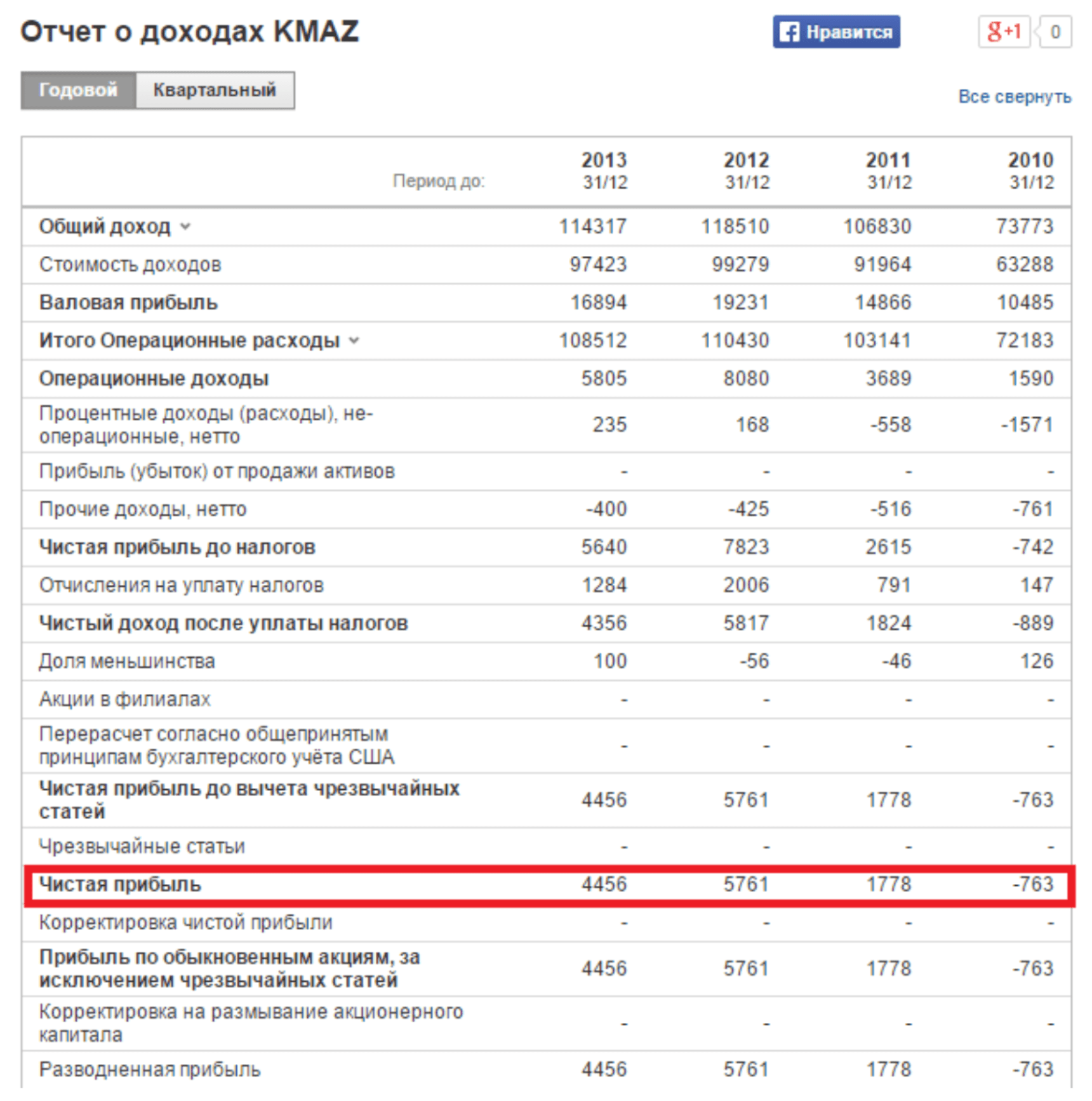

В случае известных зарубежных компаний искать их отчетность и считать показатель самому необходимости нет — в интернете есть несколько бесплатных финансовых сайтов с его значением. Для примера возьмем крупную компанию Амазон и выясним, где можно посмотреть для нее показатель прибыли.

2. morningstar.com

Этот сайт удобен тем, что позволяет смотреть значения показателя за последние 10 лет, т.е. в данном случае с 2008 по 2017 год. Видно, что ЕБИТДА компании Amazon даже в последние годы растет бурными темпами.

3. finbox.io

Этот сайт позволяет сравнивать прибыль EBITDA разных компаний за промежуток до 10 лет. Для примера сравним значение показателя у Амазон с компаниями Ebay и Google:

Отсюда можно заключить, что у Ebay показатель прибыльности практически не изменился — и если в декабре 2008 года компания обходила Амазон, то через 10 лет уступает последней в несколько раз. Alphabet (Google) тоже вырос, однако рос с заметно меньшей скоростью, чем Амазон. Очевидно, что акции Амазон на рассматриваемом отрезке должны были вырасти лучше всего — и действительно, рост с июля 2008 по июль 2018 при реинвестировании дивидендов составил около 2500%. Акции Alphabet при этом выросли «всего» на 350%, акции Ebay на 200%.

Плюсы и минусы показателя

Плюс показателя в том, что из него можно быстро понять, прибыльна компания или нет, и посмотреть доход в абсолютном выражении. Как видно из примера выше, на длинных промежутках времени прибыльность компании по показателю хорошо коррелирует с курсом ее акций.

Однако без вычета амортизации действительность несколько искажается, поскольку предполагается, что средства на замену своих мощностей фирма добудет как-нибудь потом. Чем чаще требуется замена и чем более дорогостоящим является оборудование, тем больше вносимое амортизацией искажение. Не отражает этот вид прибыли и закредитованность фирмы, т.е. выплачиваемые государству и кредиторам проценты, а также потребность в новых заемных средствах.

Стоит ли использовать ЕБИТДА для принятия инвестиционных решений? Это можно делать, однако следует учитывать и другие фундаментальные показатели. К примеру, сильный рост компании не может продолжаться бесконечно, хотя формальный перенос многолетнего увеличения EBITDA в будущее предскажет такой вариант. Кстати, указанные выше недостатки привели к различным модификациям показателя, например EV/EBITDA или EBITDA Margin.

В таблице ниже показаны основные пользователи отчетности, вид дохода, который они получают, степень информативности показателя для конкретных пользователей и альтернативные варианты. Это не означает, что перечисленные показатели единственные, но они являются важными сигналами при принятии решения об инвестировании.

| Пользователь отчетности | Вид дохода | Использование показателя EBITDA | Альтернативные варианты |

| Акционер | Дивиденды | Мало информативен | Чистая прибыль, политика компании по выплате дивидендов |

| Акционер | Увеличение стоимости акций | Информативен в динамике, а также в сравнении с аналогичными компаниями | EBIT, чистая прибыль, чистые денежные потоки, политика компании по выплате дивидендов |

| Кредитор | Процентные платежи | Информативен, но меньше, чем EBIT | EBIT |

| Менеджмент | Заработная плата, премии | Достаточно информативен | OIBDA |

| Мажоритарные собственники | Денежные потоки | Наиболее информативен | Чистая прибыль, чистый денежный поток |

Методика расчета

В финансовой отчетности (международной и российской) можно найти все составляющие для расчета ЕБИТДА. Но общепринятой методики получения показателя нет. Мы разберем наиболее часто используемые формулы на основе РСБУ (российские стандарты бухучета) и МСФО (международные стандарты финансовой отчетности).

В основном показатель рассчитывают публичные организации, которые выходят на фондовый рынок со своими ценными бумагами. Они на сайтах выкладывают финансовую отчетность, в том числе выполненную по международным стандартам. Показатели, интересующие инвесторов, уже посчитаны. EBITDA не исключение. Можно это сделать и самостоятельно, но еще раз говорю, что общепринятой методики нет. Предприятия часто по-разному рассчитывают, многие выкладывают методику, но не все.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Расчет по РСБУ

Вариантов расчета много. Вот некоторые из них:

- Прибыль (убыток) до налогообложения (стр. 2300) + Проценты к уплате (стр. 2330) + Амортизация. Строка 2330 берется по модулю.

- Выручка (стр. 2110) + Себестоимость продаж (стр. 2120) + Коммерческие расходы (стр. 2210) + Управленческие расходы (стр. 2220) + Доходы от участия в других организациях (стр. 2310) + Проценты к получению (стр. 2320) + Прочие доходы (стр. 2340) + Прочие расходы (стр. 2350) + Амортизация. Цифры, которые в Форме № 2 представлены с минусом, с ним же и подставляются в формулу.

- Прибыль (убыток) от продаж (стр. 2200) + Доходы от участия в других организациях (стр. 2310) + Проценты к получению (стр. 2320) + Прочие доходы (стр. 2340) + Прочие расходы (стр. 2350) + Амортизация. Цифры, которые в Форме № 2 представлены с минусом, с ним же и подставляются в формулу.

- Чистая прибыль (убыток) (стр. 2400) + Прочее (стр. 2460) + Изменения отложенных налоговых активов (стр. 2450) + Изменения отложенных налоговых обязательств (стр. 2430) + Текущий налог на прибыль (стр. 2410) + Проценты к уплате (стр. 2330) + Амортизация. Цифры берутся по модулю.

Для расчета понадобятся:

- Отчет о финансовых результатах (форма № 2).

- Пояснения к бухгалтерской отчетности.

Пример расчета

Рассмотрим расчет EBITDA по двум видам отчетности за 2019 год на примере нефтяного предприятия “Лукойл”.

Расчет по РСБУ (Отчет о финансовых результатах за 2019 г., Пояснения к бухгалтерской отчетности за 2019 г. – Таблица 2.1. “Наличие и движение основных средств”). Результат по приведенным выше четырем формулам получается одинаковым. Я покажу расчет по 1-й, наиболее простой.

EBITDA = 405 146 104 + 55 407 910 + 730 170 = 461 284 184 тыс. руб.

Расчет по МСФО (Консолидированный отчет о прибылях и убытках за 2019 г.).

EBITDA = 642 221 + 151 133 – 25 134 + 44 356 – 18 246 – 923 + 27 691 + 415 094 = 1 236 192 млн руб.

Акционерные общества, составляющие финансовую отчетность по международным стандартам, рассчитывают ЕБИТДА на основе Консолидированного отчета о прибылях и убытках. Уже готовый показатель можно найти в презентациях акционерных обществ. Например, “Лукойл” в своей указал, что он равен 1 236 млрд руб., что и подтвердил наш собственный расчет.

Так как изначально показатель был разработан в США и ориентировался на их стандарты, считаю, что использование данных РСБУ сильно искажает результат. Это доказали и наши цифры.

Понятие

EBITDA – что это такое и как рассчитать? Для начала дадим определение, которое вы могли уже видеть в различных справочниках или на Википедии.

EBITDA – аналитический показатель, показывающий объем прибыли предприятия без учета расходов на уплату процентов по займам, налога на прибыль и амортизационных отчислений. Именно так и расшифровывается это сокращение: Earnings before Interest, Taxes, Depreciation and Amortization.

Эта прибыль вычисляется на основе бухгалтерских документов, соответствующих либо американскому стандарту US GAAP, либо регламентам Международных стандартов финансовой отчетности (или сокращенно МСФО).

При желании EBITDA можно узнать и при использовании бухгалтерского баланса, составленного по правилам, РСБУ. О том, как это сделать, вы узнаете дальше.

Итак, что же отражает этот показатель?

Итак, что же отражает этот показатель?

С помощью EBITDA мы получаем возможность оценить сравнительно «чистую» эффективность компании за отчетный период, без учета особенностей налоговой системы государства, в котором ведет свою деятельность фирма, ее долговой нагрузки и безденежных статей бухгалтерского учета.

Таким образом, мы можем продемонстрировать денежные потоки любого бизнеса.

Потому этот показатель и является столь популярным среди западных инвесторов, банков и финансовых аналитиков, хоть он и не относится к стандартам МСФО или US GAAP, а лишь рассчитывается на основе документации, созданной по этим регламентам. EBITDA позволяет хорошо оценить привлекательность компании для ее поглощения, выдачи кредита или вложения средств. Кроме того, она достаточно просто и быстро рассчитывается, что является еще одним его преимуществом, но уже для бухгалтеров.

Но у любой медали есть и обратная сторона – при расчете этого показателя возможно искажение реального положения дел того или иного предприятия. Во многом это связано как раз с амортизационными отчислениями – в некоторых отраслях расходы на покупку и модернизацию основных фондов (оборудования, инфраструктуры и зданий) могут оказывать значительное влияние на величину прибыли.

Но можно упустить из виду этот момент, если оценивать эффективность фирмы лишь по EBITDA.

Но можно упустить из виду этот момент, если оценивать эффективность фирмы лишь по EBITDA.

А потом после поглощения компании или инвестиций в ее деятельность обнаружить, что ввиду специфики отрасли, к которой относится предприятие, для него требуются огромные средства на обновление и улучшение средств труда, и по этой причине ожидаемая прибыль будет значительно меньше.

Потому EBITDA хорошо годиться для «первого знакомства» и быстрой оценки фирмы, но дальнейшая деятельность потребует от вас более глубокого анализа эффективности компании и перспектив ее развития.

Однако стоит повториться, что, несмотря на указанный выше недостаток, она неплохо выполняет свою работу при оценке способности фирмы обслуживать долг или при бенчмаркинге – сопоставлении показателей компании с эталонными и сравнении ее с другими предприятиями в той же сфере деятельности.

Следует помнить, что EBITDA, в силу своего быстрого расчета, является «экспресс-тестом» платежеспособности фирмы, который используют некоторые иностранные банки.

Потому, если ваша компания планирует взять заем за границей, то рассчитать и проанализировать его нужно обязательно.

Преимущества и недостатки показателя EBITDA

EBIT — это промежуточный параметр, EBITDA — скорректированный параметр, который позволяет оценить прибыль компании независимо от влияния:

- суммы инвестиций (добавлена амортизация);

- долговой нагрузки (добавлены проценты по обязательствам);

- режима налогообложения (сделана поправка на налог на прибыль).

Индикатор позволяет сравнивать компании с различной внутренней политикой по отношению к периоду амортизации и переоценки активов. Важен только вид деятельности и сумма операционной прибыли. Но в это одновременно и недостаток EBITDA. Во-первых, он позволяет сравнивать только компании одной отрасли. Во-вторых, не дает инвесторам представления о том, сколько нужно доинвестировать, то есть влить денег в компанию. Этим часто пользуются компании с высокой амортизационной нагрузкой (крупное производство, добывающие отрасли), где добавление амортизации существенно улучшает данные о прибыли.

ЕБИТДА и вспомогательные индикаторы также часто критикуются за их необъективность и неясность трактовки. Например, о чем может говорить коэффициент покрытия процентов 1,2? Теоретически о том, что у компании есть хороший запас прочности по процентным долгам. Практически, если у компании в текущем периоде были большие инвестиции в основные средства, то реальной прибыли на выплату процентов может и не хватить. То есть значение 1,2 может ввести в заблуждение.

Недостатки ЕБИТДА можно охарактеризовать следующим образом — этот индикатор не дает возможности проанализировать ряд параметров для оценки платежеспособности компании:

- устойчивость и стабильность финансовых потоков;

- уровень достаточности собственного оборотного капитала;

- уровень ликвидности активов (способность компании выстоять в момент кризиса);

- зависимость компании от кредитования;

- влияние сезонности и других внешних факторов на прибыль компании.

Хорошо иллюстрирует необходимость комплексного анализа следующий пример:

У всех 3-х компаний значение EBITDA одинаково, хотя компания 2 получила по итогам года убыток из-за долговой и налоговой нагрузки. Параметр EBIT одинаков у компаний 1 и 2 из-за одинакового способа расчета амортизации.

Заключение

EBITDA — это показатель неоднозначный и это видно хотя бы из того, сколько существует подходов по его расчету. Потому его анализируют в комплексе с другими финансовыми показателями, сам по себе этот параметр ничем помочь не сможет. Ебитда дает возможность отследить формирование прибыли на всех уровнях и сравнить похожие компании одной отрасли с разным подходом. Несмотря на то что чистая прибыль у двух компаний может быть разная, при расчете по формулам EBITDA может оказаться одинаковой. Это не дает повод сказать, что обе компании для инвестора равны по привлекательности, но говорит о том, что нужно глубже проанализировать, как и из чего формируется прибыль.

Всем профита!

29.04.2017

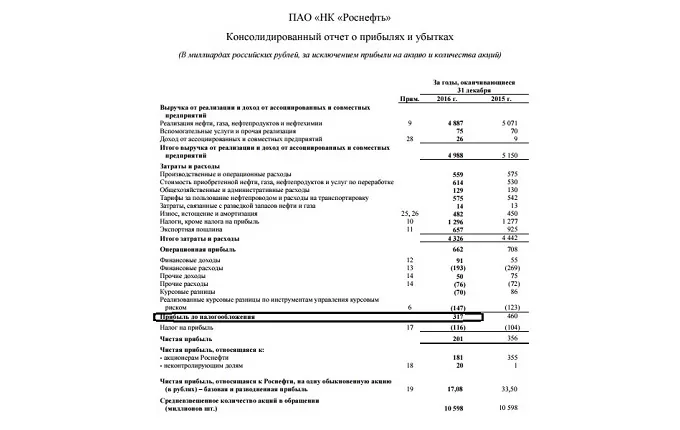

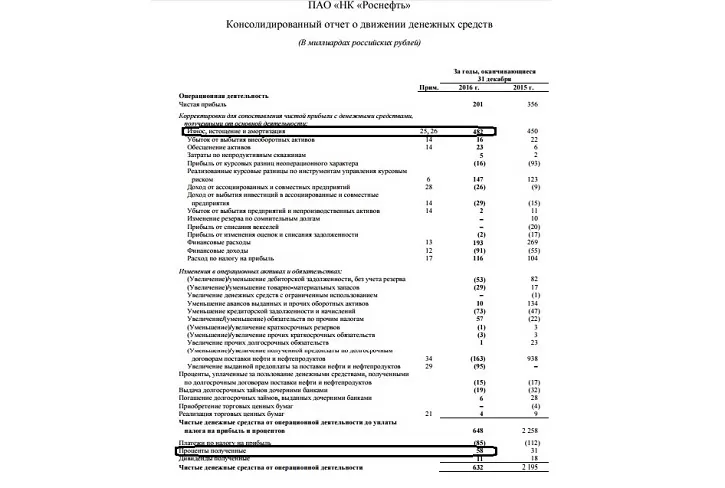

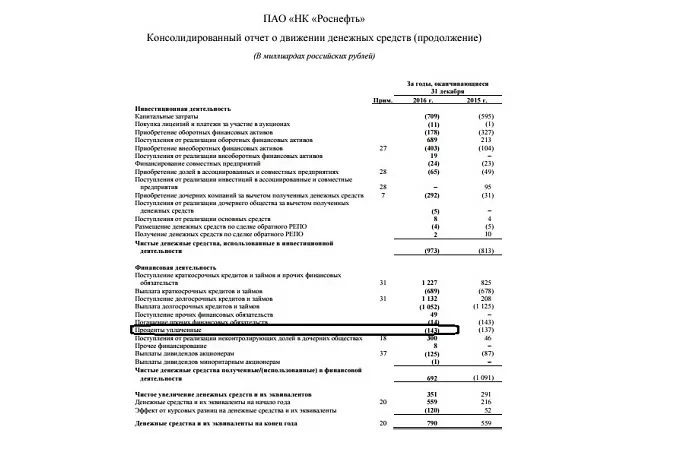

Расчет показателя EBITDA на примере компании «Роснефть»

Для того чтобы рассчитать показатель EBITDA, нам нужно взять значение прибыли до налогообложения из отчета о прибылях и убытках, а из отчета о движении денежных средств — износ и амортизацию, полученные и уплаченные проценты за отчетный период. Информацию нужно брать из отчетности, составленной по правилам МСФО, а не РСБУ. Формула расчета будет следующая:

EBITDA = Прибыль до налогообложения + Износ и амортизация + Уплаченные проценты – Полученные проценты

Для наглядности рассчитаем значение EBITDA на основе данных отчетности компании «Роснефть» за 2016 год. В годовом отчете о прибылях и убытках, составленном в соответствии с требованиями международных стандартов финансовой отчетности, находим значение прибыли до налогообложения. В 2016 году она составила 317 млрд рублей:

Остальные показатели мы найдем в отчете о движении денежных средств. Он состоит из трех разделов: движение денежных средств по операционной, финансовой и инвестиционной деятельности организации. В первом разделе мы берем значение показателя по износу и амортизации активов и полученным процентам. В 2016 году они составили 482 млрд рублей и 58 млрд рублей соответственно.

Отчет о движении денежных средств компании «Роснефть» за 2016 год:

Из раздела по финансовой деятельности берем значение показателя по уплаченным процентам. В 2016 году он составил 143 млрд рублей:

Подставляем найденные значения в формулу и рассчитываем показатель EBITDA компании «Роснефть» за 2016 год:

EBITDA = 317 + 482 + 143 – 58 = 884 млрд