Инвестиции в облигации и торговля ими

Содержание:

- Где смотреть список облигаций?

- Рекомендации по формированию портфеля ВДО

- От чего зависят рыночная цена и доходность ОФЗ

- Какие облигации купить в 2018-2019 году?

- Налог на прибыль по облигациям

- Стратегии инвестирования

- Как анализировать облигации

- ОФЗ и ОФЗ н: в чем отличия

- Виды с расшифровками

- Сколько можно заработать на облигациях

- Как работают облигации для чайников в РФ

- Простыми словами облигации — это…

- Главные характеристики

- Как заработать на облигациях обычному инвестору

- Признаки отнесения облигаций к высокодоходным

- Виды

Где смотреть список облигаций?

Прежде чем выбирать, нужно посмотреть на все бумаги, что имеются на рынке

Кроме того, знать на какие параметры обращать внимание. И самое главное, определиться с целями инвестиций и величиной риска, который вы готовы психологически принять

Но обо всём по порядку.

Все еврооблигации можно разделить по типу эмитента: государственные, муниципальные и корпоративные. Если важны минимальные риски, то лучше выбрать государственные или муниципальные. Если готовы взять на себя риски побольше, рассмотрите корпоративные бумаги известных и крупных компаний, в которых лично вы точно уверены.

Но перейдём к вопросу о списке всех бумаг. Если вы читали статью по порядку, то заметите, что мы уже писали о первом самом очевидном способе — настроить таблицу в торговом терминале QUIK, она покажет все облигации в валюте и в ней можно смотреть все параметры. Удобно сортировать по любому столбцу и принимать решение.

Но не всегда будет так, что торговый терминал под рукой. На этот случай есть специальные сайты. Рассмотрим их особенности:

-

http://www.rusbonds.ru/ — удобный сайт с исчерпывающей информацией по облигациям. Большой плюс — хороший фильтр для поиска по большому количеству нужных параметров. Действительно удобно, например, можно отфильтровать даже по виду купона. Сервис бесплатный, но без регистрации нельзя посмотреть очень нужные параметры, например, таблицу с датами выплаты купонов.

Фильтр на rusbonds: Государственные еврооблигации в обращении с постоянным купоном

-

http://bonds.finam.ru/trades/today/euro/ — сайт брокера ФИНАМ с таблицей всех обращающихся еврооблигаций. Есть вся необходимая информация о бумагах, итоги торгов, календарь купонов. Регистрация не требуется. Чтобы найти таблицу, перейдите в «Облигации» → Вкладка «Итоги торгов» → Внутренняя вкладка «Еврооблигации». На странице конкретной облигации есть информация по каждому эмитенту, даты выплаты купонов находятся во вкладке «Платежи».

Список еврооблигаций на Финаме

-

smart-lab.ru/q/eurobonds/ — на этом старом и популярном сайте о торговле на бирже, тоже есть неплохой список и интересная карта доходности.

Карта доходности еврооблигаций на smart-lab

- cbonds.ru — список был бы неполным без этого сайта. Там много интересных инструментов, но, к сожалению, они все платные и сильно ориентированы на профессионалов.

Это были самые популярные ресурсы. Можно заметить, что названия для одних и тех же бумаг на них немного отличаются. Кроме того, отличается и графа доходность, все сайты считают её по-своему. Поэтому при принятии решения, лучше всё считать самому и использовать QUIK.

Рекомендации по формированию портфеля ВДО

Критерии выбора ВДО такие же, как и облигаций со средней доходностью. Основные рекомендации по включению высокодоходных бумаг в свой портфель:

- Выделить для них долю не более 20 – 30 % активов.

- Разделить покупку между 8 – 12 эмитентами.

- Провести анализ каждого эмитента (спрос на продукцию/услуги, перспективы бизнеса, стабильная чистая прибыль, низкая закредитованность, высокая доля собственного капитала по сравнению с долговой нагрузкой, наличие ранее случившихся технических дефолтов, судебные разбирательства и пр.).

ВДО присущи те же виды рисков, что и обычным облигациям. Но особенно выделяется кредитный риск эмитента, поэтому именно на нем надо сконцентрироваться при выборе бондов.

ВДО в любой момент могут перейти в разряд дефолтных бумаг, т. е. бумаг, по которым нарушены сроки выплаты купонов или прекращены вовсе

Очень важно проводить анализ финансовой отчетности эмитента, чтобы заметить негативные тенденции, способные привести к дефолту

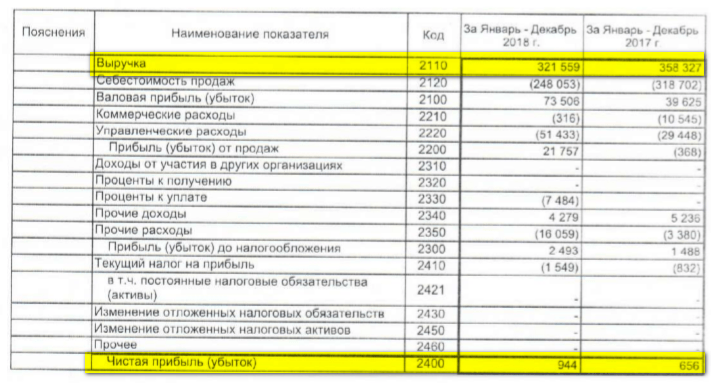

Давайте на примере эмитента “ГрузовичкоФ-Центр” посмотрим, заслуживает ли он включения в инвестиционный портфель. Отчетности за 2019 год пока нет, поэтому обратимся к 2018 г. Лучше всего искать информацию в Центре раскрытия корпоративной информации.

Сделаем некоторые выводы.

По Отчету о финансовых результатах видно, что выручка компании сократилась на 36 768 тыс. рублей. Чистая прибыль выросла на 288 тыс. рублей.

По Бухгалтерскому балансу видно, что резко вырос совокупный долг компании: с 85 049 тыс. рублей до 290 960 тыс. рублей. Долговая нагрузка в 63 раза превышает размер совокупного капитала.

- Кредитных рейтингов у компании нет, правда, и технических дефолтов пока не допускала.

- Закредитованность высокая, коэффициент левериджа равен 0,98 при рекомендуемом значении меньше 0,7.

По результатам такого экспресс-анализа, я для себя сделала вывод, что облигация от компании “ГрузовичкоФ-Центр” не попадет в мой портфель. Мне не нравятся многие финансовые показатели. Для получения более объективной картины надо проанализировать отчетность за несколько лет, посмотреть на компанию в динамике.

От чего зависят рыночная цена и доходность ОФЗ

Новичка может ввести в ступор большое количество ОФЗ на бирже. Как выбрать из такого многообразия? Во-первых, вы должны определиться со сроком инвестирования. Можно подобрать облигации, погашение которых придется на тот год и месяц, когда вам понадобятся деньги

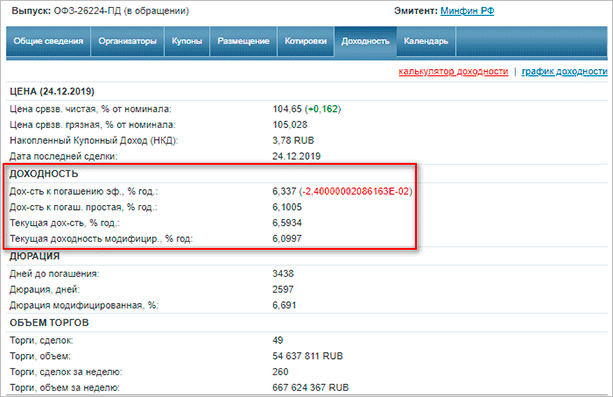

Во-вторых, обратите внимание на доходность. Она бывает разная:

- текущая – доходность за текущий купонный период;

- текущая модифицированная – доходность с учетом купона и разницы в цене на момент покупки облигации;

- простая к погашению – сумма текущей доходности от купона и от разницы в цене, не учитывает реинвестирование купонов;

- эффективная к погашению – среднегодовая доходность с учетом всех выплат инвестору, погашения номинала и реинвестирования купонов.

Если вы не предполагаете реинвестировать купоны, то при выборе смотрите на простую доходность

Если будете реинвестировать, обращайте внимание на эффективную к погашению

Рыночная цена облигации может быть выше или ниже номинала. От чего это зависит? От ключевой ставки ЦБ, рисков, срока до погашения, спроса и предложения на рынке. Первые два фактора наиболее существенно влияют на цену.

Например, Центробанк поднял ключевую ставку. Значит, давать в долг экономике России станет выгоднее. Новые выпуски ОФЗ будут с повышенной доходностью. На них вырастет спрос, и цена повысится. А старые выпуски инвесторы начнут продавать, чтобы вложить деньги в более доходные новые. Растет предложение, цена падает. И так до тех пор, пока цены на новые и старые выпуски не выровняются.

Доходность облигации пропорциональна цене. Чем выше цена, тем ниже доходность и наоборот. Такие качели характерны в большей степени для долгосрочных облигаций, у бумаг с коротким сроком погашения волатильность проявляется слабее. Чем больше сроки погашения и выше риски, тем доходнее ОФЗ.

Доходность гособлигации можно увеличить с помощью ИИС. Рассмотрим на примере, как это сделать:

- Открываем ИИС по типу “А” и вносим в течение 3 лет по 400 тыс. рублей каждый год.

- Ежегодно покупаем ОФЗ. Два раза в год получаем купоны. В начале года, следующего за отчетным, подаем документы на возврат подоходного налога в размере 13 % от инвестируемой суммы. И снова их вкладываем в покупку ОФЗ.

- Идеально – подобрать бумагу со сроком погашения через 3 года, когда можно будет закрыть ИИС. Например, ОФЗ-26220-ПД. Ставка купона – 7,4 %. Погашение – 7.12.2022.

То есть доходность складывается из доходности к погашению (5,6 %, если без реинвестирования, и 5,799 %, если реинвестируете купоны) и возврата 13 % от государства.

Налогообложение купонного дохода по всем видам ОФЗ, в том числе и народных, отсутствует. А вот с положительной разницы между ценой продажи и покупки придется заплатить 13 % НДФЛ. Но это произойдет только в случае продажи ценной бумаги до срока погашения.

Какие облигации купить в 2018-2019 году?

Вариант №1. Облигации федерального займа

Активы, которые выпускаются министерствами России. На рынке считаются самым надежным инструментом в данном направлении вообще. Форма выпуска – документы, а метод хранения централизованного типа. У каждой эмиссионной ценной бумаги имеется сертификат специального назначения, который располагается либо в депозитарии, либо в самом МИНФИНе.

Особенности ОФЗ:

- активы выпускаются на фиксированные временные промежутки – от 2 и более лет. Потолком являются долгосрочные облигации, что выпускаются правительством на 50 лет;

- проценты с купона выплачиваются государством только 1 раз в год;

- заемные деньги идут на закрытие бюджетных дыр;

- ставка купона по ОФЗ фиксированная и составляет 8%.

Вариант №2. Иностранные облигации

Если вы переходите на международный рынок облигаций, то вам открывается масса новых возможностей, в том числе, покупка иностранных активов. Происхождение ценной бумаги понятно из ее названия – выпуском иностранных активов занимаются эмитенты, что вращаются на мировом рынке.

Особенности иностранных облигаций:

- главными фигурантами выступают Лондон и Сингапур – более 85% транзакций происходят через площадки именно этих 2-х государств;

- месячный оборот иностранной биржи данными активами может достигать 1 триллиона долларов, что говорит о масштабах кампании в целом;

- налоговая система, по которой происходит работа, напрямую зависит от страны, в которой происходит торговля активами.

Активы, что расположены на иностранных биржевых площадках называют international-bonds, а лицо юридического характера, которое производит как выпуск, так и контроль подобных долговых бумаг, именуется на иностранном рынке андеррайтером. Между трейдерами, иностранные активы в данном направлении принято называть бондами.

В зависимости от страны, в которой были выпущены ценные бумаги, те приобретают особую приставку. К примеру, американские активы называют «янки-бонды», японские – «самурай-бонды» и так далее. Ознакомиться со сленгом можно на специализированных форумах по торговле иностранными облигациями на международной бирже.

Облигации ОФЗ. Как и какие облигации купить?

Что такое облигации ОФЗ? Возможная доходность.

Вариант №3. Еврооблигации

Являются ответвлением иностранных облигаций. Такое название получили из-за стран, в которых те размещены. Основной рабочей валютой считается евро. Размещение еврооблигаций происходит на крупнейших биржах таких стран как Великобритания, Германия и Швейцария. Даже люди, что напрямую не связаны с торговлей ценными бумагами, наверняка слышали, как в новостях мелькали Франкфуртская и Лондонская фондовые биржи.

Обращаться к коммерческим облигациям есть смысл лишь в тех случаях, когда дело касается, проверенных годами, крупных компаний. На бирже России это могут быть газодобывающие организации или поставщики электроэнергии. Все, что имеет постоянный спрос, способно принести вам деньги – от этого и пляшите.

Вопрос, как купить облигации должен волновать всех, кто хоть как-то связан с фондовым рынком. Благодаря высокой стабильности актива, его участие в смешанных портфелях является обязательными условием успешности кампании.

Налог на прибыль по облигациям

С 2021 г. все купонные выплаты облагаются 13% налогом. Если доход инвестора за год превышает 5 млн рублей, то тогда 15% налогом.

Избежать налог на прибыль по купонам никак нельзя. Выплата приходит на брокерский счёт уже с удержанным налогом.

Также есть налог на прибыль при операциях купли/продажи. Например, если купить облигацию по 1000 рублей, а продать по 1010 рублей, то образуется прибыль в размере 10 рублей.

Налог на прибыль по операциям купли/продажи удерживается по итогам года. Брокеры являются налоговыми агентами, поэтому если оставить необходимую сумму для налога с 1 по 31 января, то она автоматически спишется для оплаты.

Стратегии инвестирования

И опять варианты, как правильно инвестировать:

- Лестница. Заключается в покупке облигаций с разным сроком погашения для снижения рисков при максимальной доходности. Например, мы покупаем 3 штуки со сроком погашения 2, 4 и 6 лет. Проценты с каждой облигации, а также деньги от выплаты по номиналу реинвестируем в 10-летние. Так мы создадим диверсифицированный портфель из небольших групп, который эффективно приращивает сложный процент, сохраняя ликвидность.

- Штанга. Стратегия штанги строится на своего рода противовесе. Мы покупаем только краткосрочные и долгосрочные облигации. Теоретически это позволяет собрать сливки из обоих направлений. Вкладываясь в долгосрочные, мы получаем высокие процентные ставки, в то время как краткосрочные ценные бумаги дадут большую гибкость и ликвидность. В итоге мы постоянно пополняем портфель новыми краткосрочными облигациями и получаем быструю отдачу и в то же время нам капает постоянный процент с долгосрочных.

- Пуля. При реализации стратегии «пуля» вы покупаете разные облигации с одновременным сроком выкупа. Это эффективный подход, когда нужно выгодно вложить деньги на фиксированный срок и получить деньги в определенное время. Например, когда мы хотим получить деньги назад ровно через 10 лет, мы можем приобрести либо сразу партию 10-летних облигаций, либо покупать партии краткосрочных. Преимущества стратегии — простой мониторинг и управление. По мере накопления процентов начинаем реинвестировать, опять же покупая партии облигаций с одним сроком погашения.

Как анализировать облигации

Для начала нужно определиться со сроками инвестирования, выбрав одну из стратегий:

- Долгосрочный период. Предполагает покупку надежных облигаций на срок от 5 лет, для которых предусмотрена высокая процентная ставка.

- Лестница. Здесь применяется диверсификация вложений путем инвестирования в бумаги с разными сроками погашения. Как правило, инвесторы используют от 3 до 10 облигаций.

- Штанга. Включает как долгосрочное, так и краткосрочное инвестирование. Первые позволяют сохранить фиксированную долю прибыли, а вторые – приумножить капитал.

- Пуля. Предусматривает погашение в один и тот же срок. Тактика применяется для инвестирования под конкретные цели.

Облигации – консервативный инструмент, а потому метод технического анализа к ним не может быть применен. При выборе долговой бумаги преимущественно используется фундаментальный анализ.

На что следует обращать внимание при выборе эмитента:

- Кредитоспособность. Ее можно оценить исходя из кредитных рейтингов, которые присваиваются фирмам профессиональными рейтинговыми агентствами.

- Надежность. Самыми выигрышными в этом плане считаются государственные облигации ОФЗ (облигации федерального займа). Насторожить должны бумаги частных фирм с низкими кредитными рейтингами.

Если мы выбрали компанию-эмитента и сроки размещения определены, можно приступить к анализу облигаций. Для сортировки выгодных предложений нам понадобятся следующие параметры:

- Доходность. Чтобы определить потенциальную прибыль, следует оценить разницу между биржевой и номинальной ценой актива, годовую процентную ставку, срок погашения. Кроме того, данный показатель сравнивается со среднерыночными: завышенная ставка увеличивает риски.

- Ликвидность. Чем активнее история торгов, чем чаще инвесторы покупают облигации определенных выпусков, тем выше ликвидность и возможность быстро продать активы в случае необходимости.

- Иногда выгоднее приобрести государственные облигации, которые не облагаются налогом, нежели более доходные корпоративные, но с которых придется платить налог.

В первую очередь, необходимо смотреть на такие показатели, как закредитованность компании-эмитента, её финансовые результаты за последние года.

Для анализа облигаций, торгуемых на московской бирже, можно посмотреть карточку эмитента в разделе «Отчетность эмитентов» на сайте moex.com.

Также для анализа удобно использовать такие онлайн агрегаторы, как bonds.finam.ru и rusbonds.ru.

ОФЗ и ОФЗ н: в чем отличия

На первый взгляд, особой разницы между ОФЗ и ОФЗ н нет:

- ОФЗ дают вам право на получение купонного дохода (в среднем 6-7%) от вложенной суммы. Приобрести их можно на брокерском или индивидуальном инвестиционном счете (ИИС).

- ОФЗ н – все то же самое. Но приобрести эти ценные бумаги можно только в крупных банках. Причем открывать ИИС для этого не нужно – достаточно прийти в офис или даже купить ОФЗ н онлайн.

Принципиальная разница

Однако на самом деле разница есть. Обычные ОФЗ – это классические рыночные облигации, которые свободно торгуются на Московской бирже. Это означает, что в любой момент вы можете купить и продать их по рыночной цене, и благодаря этому заработать на положительной разнице. В этом смысле ОФЗ ничем не отличаются от акций, индексов, ETF и других ценных бумаг.

А вот народные ОФЗ н можно приобрести не на бирже, а только в 4 банках:

- Сбербанк.

- ВТБ.

- Промсвязьбанк.

- Почта Банк.

Причем не по рыночной цене, а по номиналу (1 штука = 1000 рублей). И продавать их при досрочном погашении вы тоже будете по номиналу, потому что в этом случае выплаты купонного дохода, т.е. тех самых процентов, не будет. А если погасите в срок, то получите и номинал, и купон.

Получается, что это ОФЗ н – это облигации для массового потребителя, который не хочет вдаваться в тонкости биржевой торговли, а просто желает вложить определенную сумму и получить гарантированный процент не ниже, а то и выше банковских вкладов. В этом смысле они ничем не отличаются от обычного депозита: пришли в отделение, положили деньги, и спустя оговоренный срок получили заведомо известный процент.

Таблица сравнения

Чем же еще отличаются ОФЗ от рыночных облигаций? Основные моменты описаны ниже.

| параметр сравнения | ОФЗ | ОФЗ н |

| цена 1 шт. (номинал) | 1000 рублей | 1000 рублей |

| купонный доход* | известен или неизвестен заранее | всегда известен заранее |

| величина дохода** | 6-7% годовых | 6,5-7,5% годовых |

| минимальное количество штук для покупки | 1 | 10 |

| досрочное погашение | продажа по рыночной цене | возврат номинала |

| комиссия за сделку | от 0,035% | не взимается |

| покупка через ИИС | да | нет |

| покупка в банке | нет | да |

| передача по наследству | да | да |

| передача другому человеку*** | нет | нет |

| открыть на ребенка | нет | нет |

*Купонный доход – это и есть выплата по процентам, как на банковском вкладе. Он устанавливается по-разному для каждого выпуска облигаций. Но в среднем (по состоянию на декабрь 2019 г.) составляет 6-7% годовых. У обычных ОФЗ он также часто известен заранее – например, у облигаций с постоянным доходом ОФЗ ПД. А у народных облигаций ОФЗ он известен всегда.

**Сравнивать доходность довольно трудно, поскольку она периодически меняется в зависимости от конкретного выпуска, срока обращения облигаций, рыночной ситуации и других факторов. Поэтому в таблице представлены средние значения на декабрь 2019 г.

***Передать (подарить, продать) эти ценные бумаги другому человеку у вас не получится. Но вы сможете предоставить нотариально заверенную доверенность на доступ к счету супруги, совершеннолетних детей и других.

Виды с расшифровками

Облигации типов ПД, ФД и АД являются ценными бумагами с известным купонным доходом. Далее перечислены виды ОФЗ, но, возможно, вам будет интересна и статья про виды облигаций по всем параметрам.

ОФЗ-ПД (с постоянным купонным доходом)

Данный вид имеет длительный срок обращения – от 1 года до 30 лет. Размер купонов является фиксированной величиной в течение всего времени владения облигациями. Купонный доход выплачивается 2-3 раза в год.

ОФЗ-ФД (с фиксированным купонным доходом)

Срок обращения данных ОФЗ – более 4 лет. Купонный доход фиксируется в момент выпуска облигаций и может быть различным в зависимости от периода выплат. В первые несколько лет купонный доход может составлять 7% от номинальной стоимости, а следующие несколько лет – 6%.

Выплаты по купону осуществляются 2-4 раза в год.

ОФЗ-АД (с амортизацией долга)

Срок обращения составляет от 1 года до 30 лет. Данный вид ценных бумаг появился относительно недавно — в мае 2002 года. Погашение по номиналу происходит по частям в разные даты. Выплаты по купону происходят 2-4 раза в год.

ОФЗ-ПК (с переменным купонным доходом)

Срок обращения облигаций с переменным купонным доходом – от 1 года до 5 лет. Купонный доход данного вида ОФЗ меняется и заранее не известен.

Владельцы гособлигаций получают доход, который постоянно меняется в соответствии с данными макроэкономического индикатора, например, ставки RUONIA (ставка совместного кредитования банков на межбанковском рынке). Купон постоянно меняет свой размер, поэтому рассчитать доходность с такой инвестиции невозможно.

Купонный доход выплачивается либо 2, либо 4 раза в год. Его размер объявляется перед началом каждого купонного периода в зависимости от доходности ГКО. Государственные краткосрочные облигации погашаются практически одновременно с датой выплаты купона.

Существует возможность получения дисконта в случае, если при реализации облигаций их цена будет меньше цены, за которую они приобретались при первичном размещении или на вторичных торгах. Погашение облигаций по номиналу дает ту же возможность.

ОФЗ-ИН (с индексируемым номиналом)

Впервые данный вид ценных бумаг появился в июле 2015 года. Облигации с индексируемым номиналом являются единственными в своем роде, так как имеют «встроенную» защиту от инфляции. Номинальная цена ОФЗ-ИН индексируется каждый месяц в зависимости от индекса потребительских цен на товары и услуги в РФ.

Сколько можно заработать на облигациях

В отличии от акций, облигации ограничены в доходности. Особенно это касается долгосрочных держателей. То есть облигационеры не смогут заработать больше, чем цифра рассчитанная доходность к погашению.

С одной стороны это хорошо, инвестор полностью может предсказать прибыльность инвестиций.

Например, владельцы облигаций точно знают, что получат номинальную стоимость и купон в день погашения. Владельцы акций же не могут быть уверенными на 100%, что их биржевые котировки не обвалятся к какому-то дню.

Сколько можно заработать на облигациях? Всё зависит от уровня риска, который готов принять инвестор и текущей процентной ставки ЦБ.

Чем выше доходность, тем выше риски дефолта.

Если инвестор не готов рисковать вовсе и для него самое важно это стабильность, то ему стоит держать все деньги в ОФЗ с коротким сроком и часть в среднесрочных выпусках. Доходность по ним будет самая низкая среди всех выпусков

Например, если ставка 5%, то инвестор может зарабатывать в районе 5-7% годовых на ОФЗ.

Если инвестор готов принять небольшие риски, то можно улучшить ставку доходности на 2-5%. Причём риски в этом случае практически равны 0. По статистике, лишь 1 инвестиция из 30 за 5 лет принесёт существенные убытки. Т.е. в целом инвестор всё равно выигрывает. В данном случае имеется ввиду, что инвестор инвестируют в надёжные компании.

Начинающим сложно давать советы по выбору компаний, поскольку надо изучать статистику, отчётность. Такой анализ смогут делать уже опытные инвесторы. Поэтому порой проще всего покупать сильные компании, которые представлены на рынке акций. Если их котировки растут, то можно покупать облигации этой компании, поскольку рынок закладывает рост бизнеса, поэтому платить по облигациям он наверняка сможет.

Как работают облигации для чайников в РФ

Облигации работают по простому принципу займа. Компания, которая нуждается в деньгах, получает их в обмен на выпущенные ценные бумаги. При этом она принимает на себя обязательства с установленной периодичностью выплачивать вознаграждение тому, чьими деньгами она пользуется (купон), и вернуть все полученные средства в полном объеме в установленный день (дата погашения).

Если человек, давший в долг такой компании, хочет вернуть свои деньги раньше, он может продать облигации другим людям на бирже. При этом он получит рыночную цену этих бумаг и НКД.

Какой открыть брокерский счет

Существует 2 разновидности брокерского счета: стандартный и ИИС. Они различаются видом налоговой льготы, на которую может претендовать инвестор. Счет первого типа позволяет освободить от НДФЛ прибыль, полученную от продажи активов, находившихся в собственности более 3 лет.

Открыть ИИС

ИИС тоже подразделяется на 2 разновидности по типу налогового вычета. Вычет первого типа позволяет вернуть 13% от суммы, внесенной на счет, но не более чем 52 тыс. руб. в год. При этом инвестор должен иметь налогооблагаемый доход и заплатить с него НДФЛ в равном или большем размере.

Вычет второго типа освобождает от налога всю прибыль, полученную от приобретенных на нем активов. Поскольку купонные выплаты по ОФЗ и части корпоративных облигаций и так не облагаются НДФЛ, покупать такой актив, используя ИИС второго типа, невыгодно.

Для того чтобы у человека возникло право на налоговый вычет, он должен владеть счетом не менее 3 лет. Ограничения по частоте операций с ценными бумагами при этом нет. Если возврат НДФЛ уже оформлялся, но ИИС первого типа был закрыт до истечения минимального срока, деньги должны быть возвращены налоговой службе с уплатой пени.

В 2019 г. многие брокеры поддерживают дистанционное открытие счета. Сделать это можно через Сбербанк-Онлайн, личные кабинеты клиентов ВТБ, Тинькофф и других финансовых организаций. После подачи заявки клиент получит возможность участвовать в торгах через 2-3 рабочих дня.

Купить пифы выгодно

Самостоятельная покупка через терминал онлайн-торговли не единственный способ инвестировать в облигации. Человек, который не хочет самостоятельно формировать искать прибыльные варианты, может передать деньги в доверительное управление или купить пай в паевом инвестиционном фонде (ПИФ).

Существует множество ПИФов, ориентированных на вложения исключительно в облигации. Примером таковых может стать фонд еврооблигаций, предлагаемый Почта Банком. Минимальная сумма вложений 5 тыс. руб.

Покупка такого актива или вложение в ETF — единственный способ, как инвестировать в облигации, номинированные в иностранной валюте, для большинства новичков. Это связано с тем, что цена одного бонда начинается от 1000 долларов. Не каждый готов вложить такую сумму в одну бумагу на начальном этапе накопления капитала.

Однако следует помнить, что клиенты подобных организаций платят комиссию управляющим фондам. Она может достигать нескольких процентов и взимается, даже если доходность вложений была отрицательной.

Простыми словами облигации — это…

Инвестиционный инструмент в виде долговой бумаги. То есть покупая облигации, инвестор дает в долг эмитенту — государству либо коммерческой организации свои средств под проценты.

А теперь давайте подробней разберемся, что же такое облигации и какими они бывают?

Какими бывают облигации

Чаще всего облигации отличают по четырем основным характеристикам.

По типу эмитента их выпускающего:

- международные — продаются на иностранных рынках;

- Государственные:

- федеральные — выпускает государство при нехватке бюджета;

- муниципальные — выпускают местные власти;

- корпоративные — выпускают компании для оплаты своих проектов.

По срокам размещения:

- Краткосрочные – размещаются на срок от 1 года до 3 лет.

- Среднесрочные – размещаются на срок от 3 до 7 лет.

- Долгосрочные – срок размещения от 7 лет и выше.

Чем больше срок облигации, тем выше ее доходность. Дело в том, что спрогнозировать экономическую ситуацию вдолгую гораздо сложнее, поэтому дополнительные процентные пункты служат своеобразным бонусом за риски.

По типу процентных ставок

Процентная ставка фиксированная. В этом случае купоны имеют одинаковую стоимость до конца погашения облигации. В большинстве своем на биржах преобладают именно такие облигации. Они понятны инвесторам и просты в расчётах потенциальной доходности.

Плавающая процентная ставка. Доходность по такой облигации привязывается к определенным параметрам, к примеру, ставке Центробанка, значению инфляции или еще каким-либо показателям.

По получению дохода

Купонные выплаты. Инвесторы получают стабильный доход с облигаций за счет купонов с фиксированной стоимостью. Годовая доходность распределяется равномерно в стоимости купонов. Купоны могут выплачиваться как раз в год, так и каждый месяц.

Дисконтные выплаты. Такие облигации продаются изначально со скидкой к своему номиналу, а инвестор получает доход за счет курсовой разницы, которая к дате погашения приближается по стоимости к номинальной. Такие облигации по своей сути очень близки к торговле акциями, только колебания их цены минимальны и в целом тренд постоянно восходящий.

Различия в погашении облигации. В большинстве случаев эмитент полностью рассчитывается с инвесторами по окончанию срока обращения облигации. В эту дату выплачивается последний купон и полная стоимость облигации по номиналу. Однако есть амортизируемые облигации, погашение которых происходит частями, тоже в заранее оговоренные даты. Поскольку часть облигации выплачена, то и последующие купонные выплаты будут меньше, пропорционально оставшемуся телу облигации.

Главные характеристики

В принципе мы уже неоднократно касались их выше по тексту, тем не менее давайте обозначим и разберем их отдельно. Основными характеристиками облигаций являются:

- номинал;

- цена;

- дата погашения;

- купон.

Под номиналом или номинальной стоимостью понимают цену погашения ценной бумаги, которая в обязательном порядке должна быть выдержана эмитентом. Облигации российских эмитентов чаще всего выпускаются с номиналом тысяча рублей.

Цена или инвестиционная стоимость облигации может не совпадать с номиналом. Под ней принято понимать сумму, по которой инвестор может приобрести ценную бумагу.

Под датой погашения понимается конечный срок существования облигаций. В момент его достижения обязанностью эмитента является выкуп ценной бумаги по установленному номиналу. Дополнительно нужно упомянуть про оферту. Так называется дата, которая может быть установлена эмитентом при выпуске ценной бумаги. При ее наступлении он может досрочно погасить облигацию.

Под купонами рассматриваемых ценных бумаг принято понимать деньги, которые эмитент должен с установленной периодичностью выплачивать инвестору.

Как заработать на облигациях обычному инвестору

На фондовой бирже представлено много финансовых инструментов. Почти на каждом из них можно получать прибыль лишь за счёт разницы в купле/продаже. Единственным исключением являются облигации, по которым платится купон.

Акции дают пассивную прибыль в виде дивидендов. Но дивидендные никто не гарантирует. В тяжелые года их могут не выплачивать. Также по номинальной стоимости никто не будет выкупать акции, а, значит, есть риски падения котировок. То есть инвестор больше рискует, но и может заработать больше.

Какая купонная доходность у облигаций

На рынке представлено много видов с разными сроками погашения, выпусками и прочее, поэтому потенциальный доход у всех разная. Если рассматривать безрисковую доходность, то она есть только у гособлигаций (ОФЗ).

Доходность по ОФЗ напрямую зависит от текущий ключевой ставки ЦБ. Она примерно равна ей.

Примечание

Текущая ключевая ставка ЦБ 5,00% (изменение от 23 апреля 2021 года).

Если вы спокойный инвестор, который не любит рисковать и хочет иметь предсказуемый доход, то инвестиции в облигации должны стать привлекательными.

Самый лучший способ снизить риски на облигациях — это составить инвестиционный портфель из разных видов и выпусков. Это снизит риск почти до 0.

Чем выше доходность, тем выше риск.

Например, облигации Сбербанка и ВТБ имеют доходность на 0,1-0,3% выше, чем у ОФЗ. При этом у них не такая большая ликвидность. Это значит, что возможно при продаже не будет подходящей цены в стакане или она будет ниже рыночной. Это создаёт лишние потери денег на спред, если нужно быстро продать ценные бумаги.

Небольшие компании (лизинг, строительные компании) предлагают доходности на 4-6% выше, чем гособлигации. Это существенно больше ОФЗ, но и риски здесь выше.

Как показали исследования в секторе высокодоходных облигаций за 13 лет: каждая пятая компания испытывала проблемы с платежами (задерживала купон, выплату номинала или вовсе объявляла дефолт).

Если компания объявит дефолт, то спустя какое-то время кредиторы получат часть компенсации от продажи имущества. Средний процент возврата составляет 20-60% от номинала. Это конечно неплохие деньги с учётом того, что можно было ничего не получить.

Частным инвесторам лучше избегать в своём портфеле дефолтных облигаций. Лучше потерять 10-30% от стоимости, чем потом несколько лет ждать компенсации от эмитента, если она вообще будет.

Как избежать дефолта по облигациям;

Признаки отнесения облигаций к высокодоходным

Общепринятых критериев, по которым ту или иную облигацию можно отнести к ВДО, нет. Иногда один и тот же эмитент может выпускать бумаги со средней по рынку доходностью и высокодоходные. Попытаемся выделить признаки отнесения облигаций к ВДО:

- Объем выпуска до 1 млрд рублей.

- Эмитенты имеют низкие рейтинги или не имеют их вообще.

- Пользуются спросом в основном среди частных инвесторов.

- Ставка купона выше ключевой ставки Центробанка минимум на 5 %. По состоянию на январь 2020 года это от 11,25 %. За основу взято положение из Налогового кодекса, когда повышенным налогом на доходы (35 %) облагается превышение купонной доходности над номиналом облигации плюс 5 %.

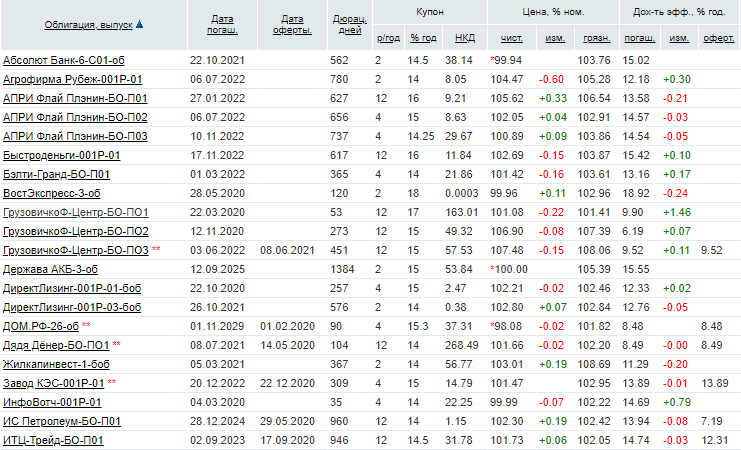

Примеры высокодоходных бондов вы можете увидеть на скрине с сайта rusbonds.ru. Там есть представители лизинговых компаний (Директ Лизинг), транспортных (ГрузовичкоФ-Центр), МФО (КарМани), производственных (Челябинский завод профнастила, ООО “Эбис”, занимающийся обработкой вторичного неметаллического сырья) и др. На скрине далеко не полный перечень. Весь список ВДО можно посмотреть на сайте rusbonds.ru или cbonds.ru.

Виды

На самом деле специфика облигаций может сильно отличаться. Ведь по сути это договор между заемщиком/кредитором.

Поэтому сосредоточусь на основных моделях:

- Суверенные. Их выпускает правительство. Они считаются самыми надежными, потому что кредитор — это целое государство, которое имеет право взимать налоги и редактировать законы, чтобы выполнить свои долговые обязательства.

- Муниципальные. Их печатают местные органы власти. Инвестора привлекают инвестировать в гражданские инфраструктурные проекты, такие как дороги, мосты, школы, больниц и т. д. Потенциально прибыльный, но не самый безопасный вариант.

- Корпоративные. Их эмитенты — корпорации и другие коммерческие предприятия. Корпоративные облигации часто предлагают более высокую доходность, чем государственные, но правильно сформировать портфель акций разного уровня риска и доходности, не так и просто.