Ценные бумаги: рынок ценных бумаг и их виды. акции и облигации

Содержание:

- Топ-10 самых надежных

- Что нужно учитывать, выбирая облигации

- Где можно приобрести облигации

- Основные риски при покупке облигаций

- Как платить налоги

- Риски инвестиций в облигации

- Виды облигаций

- Что такое облигации и для чего они нужны

- Плюсы и минусы вложений в долговые бумаги

- Как устроены облигации

- Типы облигаций

Топ-10 самых надежных

Я собрал самые ликвидные облигации с максимальным объемом сделок за неделю к 18.10.19.

| Выпуск | Дата погашения | Доходность к погашению, % год. | Объем торг. за неделю, млн RUB | В обращении, млн RUB |

| РЖД-001P-05R | 01.02.2033 | 7,28 | 1 722,54 | 20000 |

| МТС-001P-10 | 25.06.2025 | 7,22 | 1 539,29 | 15000 |

| Роснефть-9-боб | 28.11.2024 | 7,29 | 1 203,11 | 20000 |

| ГПБ-001Р-11Р | 01.07.2024 | 7,31 | 1 026,43 | 10000 |

| ГазпромКапитал-БО-001Р-02 | 11.07.2024 | 7,18 | 744,79 | 15000 |

| Газпром капитал-4-боб | 15.02.2028 | 7,23 | 650,37 | 10000 |

| Почта России-001Р-02-боб | 11.05.2027 | 6,45 | 512,39 | 5000 |

| БКЕ-001Р-02-боб | 23.04.2022 | 7,35 | 506,62 | 15000 |

| ИКС 5 Финанс-001P-06-боб | 07.09.2034 | 7,23 | 504,02 | 10000 |

| РЖД-001P-07R | 26.05.2033 | 7,11 | 494,14 | 10000 |

Что нужно учитывать, выбирая облигации

Необходимо установить, какова степень требуемой доходности и насколько высок допустимый риск. После этого можно заняться рассмотрением бумаг конкретных эмитентов. Существует закономерность – облигации с доходностью, которая значительно выше таковой по сроку ОФЗ сопряжены с более высокими рисками.

Для того, чтобы сделать правильный выбор, рекомендуется:

- Сотрудничать только с крупными эмитентами. Большинство из них имеют проверенную годами платежеспособность.

- Объективно оценивать собственный инвестиционный горизонт.

- Делать выбор с учетом даты погашения бумаг. Она должна максимально приближаться к имеющимся у Вас целям. В противном случае рассматривать такой вариант не стоит.

- Внимательно анализировать, какой ликвидностью обладают облигации, запланированные для приобретения.

Следует иметь четкие ответы на несколько важных вопросов (насколько активно проводятся ежедневные торги; с какой частотой осуществляются сделки; удастся ли без проблем и задержек продать бумаги по выгодной цене в том случае, когда возникнет такая необходимость).

Если имеется уверенность в том, что на рынке произойдет рост процентных ставок, стоит иметь дело с короткими выпусками или бумагами, ставка которых является плавающей. Однако соблюдение правил риск менеджмента при этом обязательно. В случае, когда на рынке возникает вероятность падения процентных ставок, выбирая, куда выгодно вложить деньги физическому лицу, в портфель могут войти долгосрочные бумаги. Это обеспечит дополнительный доход, связанный с возрастанием их стоимости

Но при этом важно обязательно принимать во внимание расходы, которые предусматриваются различного вида комиссиями

Чтобы вести продажу облигаций, не стоит пользоваться теханализом – в подобной ситуации этот инструмент не принесет ожидаемых результатов.

https://youtube.com/watch?v=phssfgA6Mlc%3F

Как вы уже поняли, облигация простыми словами – это неплохой инструмент, который является интересной альтернативой депозитам или сберегательным счетам. Конечно доходность по сравнению с инвестированием в криптовалюту они предоставляют намного ниже, зато это надежная гарантия. Большим преимуществом этого типа инструментов по сравнению с депозитами является возможность их перепродажи до наступления срока их погашения с сохранением выплаченного дохода. Благодаря этому инвестору не нужно «замораживать» свой капитал сроком на 2-3-10 лет, ведь можно выйти из инвестиций намного быстрее и остаться с хорошим плюсом.

Где можно приобрести облигации

Это можно сделать через брокера на бирже, облигационный ПИФ или ETF.

Самостоятельно на Московской бирже

Для покупки облигаций нужно открыть брокерский или индивидуальный инвестиционный счет (ИИС) у брокера и получить доступ на биржу через его торговый терминал.

Тарифы брокеров на российском рынке обычно составляют:

- Комиссия за сделки – 0,025–0,05 % от оборота.

- Депозитарные услуги – от 0 до нескольких сотен рублей в месяц.

- Комиссия за обслуживание – от 0 до нескольких сотен рублей в месяц.

В составе ПИФа

Существуют паевые инвестиционные фонды облигаций и смешанных инвестиций. ПИФ – фонд без образования юридического лица в составе управляющей компании. При покупке пая инвестор передает средства в доверительное управление. Пай – это ценная бумага, удостоверяющая право владельца на часть имущества фонда.

При инвестировании в ПИФ следует учитывать высокие комиссии управляющей компании. Это надбавка при покупке пая, скидка при погашении, и ежегодное вознаграждение за управление, которое может составлять до 5 %. Кроме того, паи можно продать только управляющему. То есть они не имеют ликвидности биржевого актива. Стоимость же пая может составлять от нескольких до десятков тысяч рублей.

ETF

Большинство ETF – индексные. Они берут за основу существующий или составляют свой индекс, например, пула облигаций. И четко следуют ему при покупке, наполняя свой портфель в соответствии с индексом. Это упрощает управление. Как следствие, комиссии ETF, в отличие от ПИФа, составляют десятые или сотые доли процента в год.

Портфель ETF прозрачен и заранее определен. Его состав инвестор может в любой момент посмотреть на сайте фонда или управляющей компании. ПИФ публикует данные раз в квартал. Акции биржевого фонда абсолютно ликвидны: покупка или продажа возможна в любой момент. Стоимость акции ETF может составлять несколько сотен рублей.

Где лучше покупать

Для пассивного инвестирования оптимальный вариант – ETF. Варианты для покупки акций российских и международных биржевых фондов:

- на внебиржевом рынке через маркетмейкера, на сайте фонда или управляющей компании;

- на бирже через брокера;

- через мобильные приложения.

Приобрести паи ПИФа можно через сайт российской управляющей компании.

Лучшие брокеры

Все брокеры, работающие на российском фондовом рынке, – надежные компании, выполняющие требования регулятора. По существу, основная функция брокера – предоставить вам доступ к торговой площадке. Поэтому в вопросе, как правильно выбрать брокера, во главу угла можно смело ставить выгодность тарифов.

- Открытие

- Промсвязь

- Риком

- БКС

- Кит

- Тинькофф

- Финам

Один из мастодонтов рынка. Прекрасный вебпортал, очень низкие комиссии и адекватная поддержка. Рекомендую!

Инвестотдел известного банка. Особых плюсов нет, но и минусов тоже. Середнячок.

Один из самых первых российских брокеров. Комиссии высоковаты, но зато есть интересные стратегии автоследования.

Один из самых первых российских брокеров. Комиссии высоковаты, но зато есть интересные стратегии автоследования.

Еще один очень крупный брокер. Хорошая поддержка и низкие комиссии — их конек.

Маленький, но надежный брокер. Отлично подходит новичкам, потому что не навязывает свои услуги и комиссии очень низкие. Рекомендую.

Самый молодой брокер РФ. Есть классное приложение для инвесторов, но комиссии слишком высокие.

Самая крупная инвесткомпания России. Самый большой выбор инструментов, свой собственный терминал. Комиссии средние.

Основные риски при покупке облигаций

Существуют несколько основных рисков при приобретении облигаций:

Дефолт эмитента. Компания (или даже государство) может оказаться не в состоянии платить по своим долгам и объявить дефолт. В таком случае ей предстоит пройти процедуру банкротства

Для того чтобы следить за этим риском, следует обращать внимание на изменения рейтинга эмитента. Если рейтинговые агентства начинают понижать рейтинги, то дела компании развиваются не в лучшую сторону

Снижение рейтинга отразится на цене облигации — она пойдет вниз. Верно и обратное — повышение рейтинга приведет к росту цены облигации.

Изменение процентных ставок. Цена облигаций изменяется в зависимости от процентных ставок на рынке. Если облигация предлагает более высокую ставку, чем та, которая сложилась на рынке для похожих инструментов, то инвесторы будут покупать такие бумаги, толкая цену вверх. В этом случае вы можете выручить за облигацию большую сумму, чем та, за которую вы ее купили. Верно и обратное — если ставки на рынке идут вверх, ваша облигация с более низкой ставкой начнет терять в стоимости. Если вы решите ее продать, то получите меньше, чем за нее заплатили.

Инфляция. Покупательная способность как номинала облигации, так и купонного дохода может снизиться, если уровень цен в экономике начнет сильно расти. Например, если вы приобрели облигацию с доходностью на уровне 6%, а годовая инфляция превышает 10%, то вы теряете деньги. Особенно заметными такие потери становятся для долгосрочных облигаций при условии, что инфляция в экономике находится на высоких уровнях в течение ряда лет.

Как платить налоги

Инвесторы платят налоги со всех доходов на бирже, в том числе по купонам облигаций и положительную разницу между ценой покупки и продажи. НДФЛ в каждом из случаев составляет 13% и его автоматически удерживает и платит брокер. В случае с купоном это произойдет сразу при совершении операции, а в случае с доходом от купли-продажи — по итогам года или при выводе средств.

Есть несколько способов снизить сумму налога за продажу облигаций, которые доступны владельцам ИИС и брокерских счетов.

Владельцы ИИС могут не платить налог за продажу облигаций, воспользовавшись вычетом типа Б. Согласно условиям, держатель счета освобождается от уплаты НДФЛ на торговлю ценными бумагами. Доход от продажи облигаций попадает под это условие, поэтому, если инвестор купил облигацию по номиналу за 1000 рублей, а продал за 1200 рублей, его доход в 200 рублей не будет облагаться налогом в 13%.

Если купить облигации на обычный брокерский счет и продержать их не менее 3 лет, то можно воспользоваться льготой на долгосрочное владение. Тогда платить налог на продажу облигаций тоже не придется.

Допустим, инвестор купил 1000 облигаций по номиналу в 1000 рублей за штуку в декабре 2018 года на сумму 1 млн рублей на брокерский счет. В январе 2022 году цена облигаций достигла 1200 рублей, и инвестор решил продать ценную бумагу. Таким образом, сумма его дохода составит 200 000 рублей, а налог 13% ему платить не придется.

Риски инвестиций в облигации

Риск того, что инвестор не сможет найти покупателя, если он захочет ее продать, называется риском ликвидности. Это может произойти, когда объем торгов относительно невелик.

Ценовой риск.

Тот факт, что цены на облигации могут измениться, представляет собой потенциальный риск для инвестора. Это особенно актуально, когда инвесторы планируют купить облигацию и продать ее до погашения. Когда срок погашения наступает, основная сумма в конечном итоге будет возвращена инвестору.

Факторами, оказывающими наибольшее влияние на цену, являются доходность облигаций, преобладающие процентные ставки и кредитоспособность. Цена облигации также зависит от спроса и предложения. Более высокий спрос или более низкое предложение обычно приводят к более высокой цене при тех же условиях. И наоборот, более низкий спрос или более высокое предложение приведет к падению цены.

Валютный риск.

В случае покупки облигации в другой валюте инвестор подвергается валютному риску. Для долларовых активов существует вероятность падения курса доллара к рублю. По этой причине валютный риск может отрицательно сказаться на доходности инвестора.

Кредитный риск или риск дефолта.

Как инвестор, вы зависите от надежности эмитента. Дефолт эмитента – наихудший сценарий для инвестора в случае банкротства корпорации. В этом случае инвесторы могут потерять как купонный доход, так и первоначальные инвестиции.

Риск инфляции.

Инфляция отрицательно влияет на цену облигации, поскольку покупательная способность будущих купонных выплат снижается по мере роста инфляции

По этой причине это один из самых актуальных рисков, который инвестор должен принять во внимание. Когда инвестиционная стратегия связана с фиксированным доходом, долгосрочная инфляция фактически является самым большим врагом инвестора

Риск процентной ставки.

Среда процентных ставок оказывает значительное влияние на цену (фиксированный доход). Динамика цен на облигации и процентных ставок противоположна. Правило: когда одно увеличивается, другое уменьшается, и наоборот.

Обобщая, цена облигации более чувствительна, когда ставка купона относительно низкая, а дата погашения отдалена. Такие бумаги имеют наибольшее падение цены при повышении процентной ставки.

Виды облигаций

Группировку ценных бумаг можно сделать по следующим критериям:

Доходность

- дисконтные – их цена при размещении ниже номинальной стоимости, а при погашении – равна номиналу;

- купонные (процентные) – кредитор получает процент (купон) от номинала.

Дисконтные ценные бумаги еще называют нулевыми.

Конвертируемость (характер обращения)

- конвертируемые – кредитору разрешено обменять облигации на заранее оговоренное число других ценных бумаг компании-эмитента в строго указанные этого сроки;

- обычные (неконвертируемые) – не обмениваются на другие ценные бумаги.

Если инвестор не воспользовался правом конверсии в указанные сроки, он его теряет.

Вид эмитента

- корпоративные – выпускаются частными предприятиями и корпорациями для привлечения оборотных средств на развитие и работу бизнеса;

- муниципальные – финансовые обязательства местных, городских органов государственной власти, позволяющие привлечь финансовые средства на развитие различных проектов;

- суверенные (государственные) – финансовые обязательства государственных субъектов Российской Федерации и федерального правительства;

- иностранные – выпускаются эмитентами зарубежных государств в валюте их страны.

Видео про дату погашения и прочие параметры облигации

Государственная облигация – это ценная бумага, которая на фоне других вариантов является наиболее надежным направлением вложения денежных средств.

Период погашения

- краткосрочные – с обращением до года;

- долгосрочные – с обращением до тридцати лет;

- среднесрочные – с обращением до пяти лет;

- бессрочные – кредитор получает доход от процентов неограниченное по срокам время;

- отсроченные – эмитент может отложить погашение своих обязательств;

- продлеваемые – предусматривают продление кредитором срока погашения долга;

- с правом погашения – ценные бумаги этого вида можно вернуть эмитенту ранее установленной даты погашения;

- отзывные – дают эмитенту право отозвать обязательства ранее установленной даты погашения.

Краткосрочная, долгосрочная, среднесрочная – это виды облигаций, у которых оговорен срок погашения.

Отзывная, с правом погашения, продлеваемая, бессрочная, отсроченная – это виды облигаций, у которых отсутствует фиксированный срок погашения.

Форма владения

- именные – выдаются держателю в виде сертификата, на лицевой стороне которого указывают все данные владельца;

- на предъявителя (анонимные) – можно приобрести без предоставления личных данных.

Право владения облигациями на предъявителя в случае их утери устанавливается исключительно в судебном порядке, именные ценные бумаги восстанавливаются тем, кто их выпустил.

Выплачиваемый процент (купон)

Облигация с купоном

Облигация с купоном

- твердопроцентные – процентная ставка неизменна;

- с плавающей процентной ставкой – доход кредитора зависит от размера ставок на биржевом рынке;

- индексируемые – на уровень инфляции индексируется как сам номинал облигации, так и ставка по процентам;

- смешанные – в одном периоде действия облигации процентная ставка неизменна, в другом – плавающая;

- с оплатой по выбору – кредитор может получать доход от процентов, а может его заменить на получение облигаций нового выпуска.

Инвестируя в облигации, нужно тщательно продумать вариант получаемого дохода, который может быть неизменным либо изменяться с учетом условий рынка.

Надежность

- достойные – эмитентами выступают субъекты хозяйственной деятельности с твердой и проверенной репутацией;

- макулатурные – эмитент облигаций предлагает высокую процентную ставку, его надежность не подтверждена, в сделке просматривается спекулятивный характер.

Приобретение макулатурных облигаций у эмитента с неподтвержденной репутацией из-за высокой процентной ставки – высокий риск, а такая сделка не может быть надежной ни при каких условиях.

Способ обеспечения

- закладные (обеспеченные) – гарантия всех выплат обеспечивается активами эмитента;

- гарантированные – помимо самого эмитента гарантию выполнения долговых обязательств предоставляют и третьи лица;

- без обеспечения – гарантия выплат ничем не обеспечена.

Самыми надежными являются закладные облигации.

По форме выпуска

- документарные – выпускаются на бумажном носителе как любой финансовый документ;

- электронные (бездокументарные) – не имеют материальной формы, представляют собой записи в базе данных эмитента о праве владения ценной бумагой.

Облигация – это выгодное вложение свободных денежных средств. Однако лишь в том случае, если они выпущены надежными субъектами хозяйствования.

Поэтому, выбирая организацию-эмитента, нужно тщательно ознакомиться с ее репутацией и теми видами облигаций, которые она выпускает.

Что такое облигации и для чего они нужны

Давайте начнём с азов и для простоты изложения рассмотрим такой пример. Допустим, Иван Иванович решил построить дом, но денег на это замечательное начинание, у него, к сожалению не хватает. Тогда он идёт к своему соседу Семёну Семёновичу и просит у того недостающую сумму денег в долг (пускай это будет 5 миллионов рублей).

Здесь следует сразу оговориться: выпускать облигации могут только юридические лица. Физлица такой возможностью не обладают и в рассматриваемом примере фигурируют исключительно для простоты и наглядности приводимого объяснения.

Семён Семёнович не отказывает соседу и даёт ему нужную сумму, однако взамен он просит бумагу, в которой Иван Иванович клятвенно обещает вернуть ровно через один год сумму уже в размере 6 миллионов рублей. Вот эта бумага, в которой прописаны срок и сумма её погашения, в упрощённом виде и представляет собой облигацию.

По сути облигации это не что иное, как способ взять денег в долг, без какого либо залога. Для государства это излюбленный способ пополнения бюджета. С помощью облигаций государство брало деньги в долг у населения даже в советское время. Наши дедушки и бабушки покупали облигации военного займа выпускавшиеся во время Великой Отечественной войны. А родители возможно сталкивались с государственными облигациями выигрышного займа.

Ваши родители почти наверняка сталкивались с облигациями выигрышного займа. Помните знаменитый фильм Эльдара Рязанова с неподражаемым Евгением Леоновым в главной роли «Зигзаг удачи»?

В настоящее время с помощью облигаций кредитуется не только государство (ОФЗ) но и муниципальные и коммерческие организации. Можно ещё сказать, что облигация это ценная бумага, регламентирующая денежные отношения между двумя сторонами. Первая сторона, это эмитент облигации (те, кто выпустил их на рынок), а вторая сторона это инвестор (тот, кто купил эту облигацию). Причём эти денежные отношения взаимовыгодны (иначе бы никто не выпускал и никто не покупал облигации). Выгода первой стороны состоит в том, что она получает деньги в кредит без залога и под приемлемый процент, а выгода второй стороны заключается в получении прибыли (в виде купонного дохода или в виде разницы между ценой покупки и ценой погашения).

Плюсы и минусы вложений в долговые бумаги

Давайте рассмотрим какие выгоды извлекает инвестор, покупая облигации

И самое главное, обратим внимание на недостатки

Достоинства:

- Доходность. Прибыль по облигациям находится по середине между банковскими вкладами и инвестициями в акции. Превышает первые и уступает вторым.

- Гарантированная доходность. Стоимость акций может как расти, так и понижаться. В итоге, нельзя точно прогнозировать сколько удастся заработать. Покупая облигации, вам заранее известно, какую прибыль и когда вы получите.

- Низкая стоимость. Цена 1 бумаги составляет всего 1 тысячу рублей. И ставка доходности не зависит от вложенной вами суммы. Купите вы на 5 тысяч, 100 000 или на десятки миллионов — процент прибыли на вложенный капитал будет одинаковый. По банковским вкладам, для получения более высокого процента, нужна более весомая сумма.

- Сохранение начисленных процентов. В любой момент можно продать облигации, без потери начисленной прибыли. Даже через неделю или 1-2 дня после покупки. Вам выплатят полностью весь причитающийся доход. В этом помогает накопленный купонный доход (НКД).

- Длительность вложений. Покупая долгосрочные облигации (10-20 лет) — вы фиксируете прибыль по купонам на все это время. И если в дальнейшем процентная ставка в стране снижается, доходность банковских вкладов падает, ваша прибыль остается неизменной.

- Широкий выбор. На рынке обращаются сотни долговых бумаг. Для себя можно найти подходящее. По доходности, надежности, сроку обращения.

- Простота покупки-продажи. Все операции совершаются в считанные секунды. Не нужно никуда ехать, заключать договора, вносить деньги. Выбрали несколько бумаг, купили не выходя из дома. Аналогично при продаже. Нужны срочно деньги — продали часть активов, средства вывели на банковский счет.

- Возможность увеличить прибыль без риска. Речь идет об открытии ИИС. Используя данный счет, вы гарантированно получаете от государства 13% от суммы внесенных средств. В итоге за первый год вы получите доходность в 3-5 раз выше, чем по банковским вкладам. Звучит нереалистично, но это правда.

Недостатки:

- Нет гарантии возврата средств. Банковские вклады застрахованы АСВ на 1,4 млн. рублей. В долговом рынке немного иная процедура. При возникновении проблем у эмитента, владельцы облигаций имеют первоочередное право на возврат средств, в том числе и по не дополученной прибыли. Чтобы избежать этого, рекомендуется вкладывать деньги в надежные корпоративные облигации (трудно представить себе, что такие гиганты как Газпром или Сбербанк будут находиться в стадии банкротства) или ОФЗ (здесь гарантом возврата вообще выступает государство и единственной причиной не выплаты будет дефолт).

- Стоимость облигации может со временем возрастать или уменьшаться. В первую очередь, в связи с неблагоприятными экономическими ситуациями в стране. Эта информация важна для тех, кто будет продавать их раньше окончания срока обращения. При держании до конца (до погашения) — владелец получает обратно полную сумму стоимости бумаги (номинал).

Как видите, все достоинства перевешивают недостатки. А покупая только ОФЗ, вы практически сведете вероятность будущих возможных проблем к нулю.

Как устроены облигации

У всех облигаций есть эмитент, номинал, купон и срок погашения.

Эмитент — это тот, кто выпустил облигацию. Эмитентом облигации может стать государство, федеральные субъекты, например, Москва или Самарская область, а также государственные или частные компании.

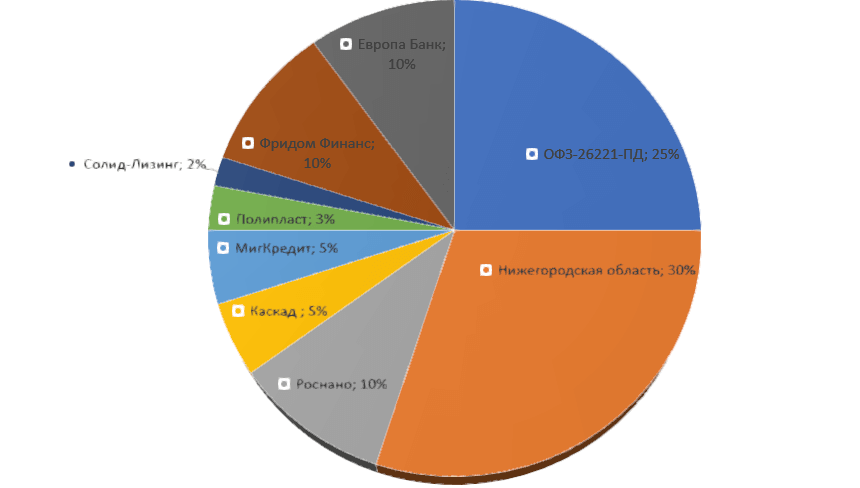

Облигации субъектов федерации в обращении на март 2021 год. Их можно найти в приложении Газпромбанк Инвестиции по фильтру «Тип бумаги», выбрав «Муниципальные». На иллюстрации бумаги упорядочены по доходности.

Номинал — стоимость облигации, установленная эмитентом при ее выпуске. У каждой облигации есть своя номинальная цена. Как правило, на российском рынке она составляет 1000 рублей. Иногда компании выпускают облигации в долларах или в евро, такие облигации называются еврооблигациями и помогают компаниям привлечь деньги в иностранной валюте.

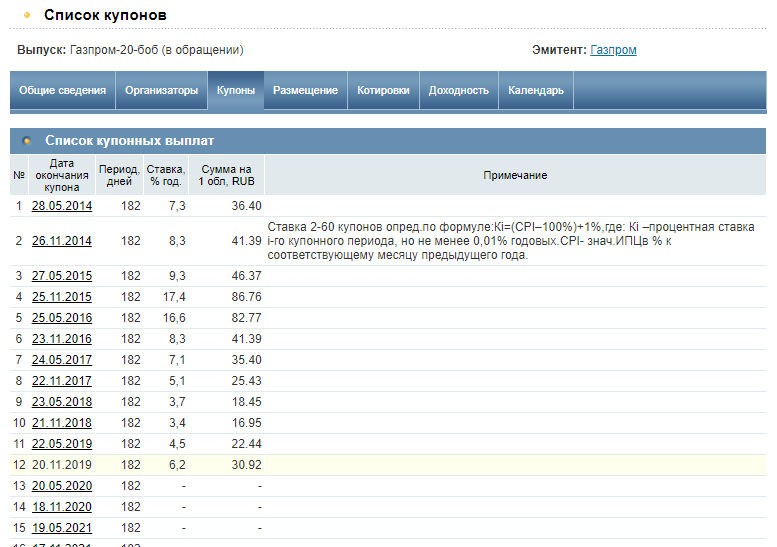

Купон — это проценты от номинала облигации, которые получают владельцы облигаций. Чаще всего их платят один или несколько раз в год. Частоту и размер выплат определяет эмитент облигации.

Если владелец автомоек оценит стоимость своего проекта и поймет, что сможет обеспечить возврат инвесторам в размере 6,24% годовых к дате погашения, это значит, что в конце срока обращения облигации каждый инвестор вернет себе полную стоимость облигаций и 6,24% годовых.

Срок погашения — это время, на которое компания или государство берет деньги в долг. Для краткосрочных облигаций этот показатель составляет 1-3 года, для среднесрочных — 3-7 лет, долгосрочных — 7-30, для бессрочных — более 30 лет. Срок погашения влияет и на доходность ценной бумаги. Как правило, чем дольше срок займа, тем выше купонный доход по облигации. Это связано с тем, что на длительном промежутке времени у компаний-эмитентов больше рисков. Поэтому в доходность бумаги закладывается еще и премия за срок владения бумагой.

В приложении Газпромбанк Инвестиции можно отсортировать облигации по нескольким параметрам, например, по сроку погашения облигации.

Рыночная цена облигации — это цена, по которой облигация торгуется на вторичном рынке, то есть на бирже. Если те, кто купит облигации сети автомоек, решат продать их на бирже другим инвесторам, то они сформируют уже не номинальную, а рыночную цену на облигации.

Эта цена может быть как выше номинальной, так и ниже. Например, облигация номиналом в 1000 рублей может стоить на рынке 970 или 1150 рублей. Она подвержена множеству факторов: заинтересованности других инвесторов во владении этой бумагой, финансовому состоянию эмитента, экономической ситуации в стране и так далее.

Накопленный купонный доход или НКД — сумма, которая накопилась после выплаты предыдущего купона или с момента выпуска облигации. Когда инвестор продает облигации, он получает часть купона, накопленного на момент продажи. Таким образом, даже продержав ценную бумагу всего пару дней, он зарабатывает часть купона. НКД автоматически рассчитывается брокером и добавляется к сумме покупке или продажи.

Например, инвестор решил продать облигацию номиналом 1000 рублей с купоном 80 рублей в год. С даты выплаты купона на момент продажи прошло 90 дней. Следующий купон инвестор уже не получит, но за 90 дней ему доплатит покупатель, рассчитав НКД по формуле: НКД = 80 * 90 / 365 = 19,7 рубля.

Сумму накопленного купонного дохода можно посмотреть в приложении Газпромбанк Инвестиции или на веб-версии сервиса.

Типы облигаций

На рынке существует несколько различных типов облигаций. В зависимости от того, кто их эмитент (кто продает облигации) они бывают:

- казначейские (выпущенные министром финансов),

- муниципальные (выпущенные местными органами власти),

- корпоративные (выпущенные предприятиями),

- кооперативные (их эмитенты – кооперативные банки),

- облигации, выпускаемые другими странами.

Следует понимать, что эмитент, являющийся самым надежным (государство), как правило, предлагает инвесторам невысокую доходность. Корпоративные облигации для повышения степени заинтересованности платят более высокие ставки по купонам.

Как и депозиты, облигации могут иметь разный срок погашения:

- краткосрочные облигации – до 1 года,

- среднесрочные облигации – от 1 до 5 лет,

- долгосрочные облигации – более 5 лет,

- бессрочные облигации (приставки) – не имеют установленного срока погашения; их держатель получает так называемые бессрочная рента, то есть бесконечный поток процентов.

Также может отличаться метод начисления процентов:

- Облигации с фиксированной процентной ставкой,

- С плавающей ставкой. Плавающая процентная ставка определяется на основе межбанковской рыночной ставки, увеличенной за счет дополнительной маржи эмитента.

- Беспроцентные облигации, также известные как бескупонные или дисконтные (прибыль исходит от дисконта номинальной стоимости, а не от процентов).

Наиболее популярными среди российских эмитентов являются облигации с плавающей ставкой, в то время как дисконтные составляют менее 1% рынка.

Казначейские облигации

Казначейские облигации гарантированы Государственным казначейством и поэтому, по крайней мере теоретически, безрисковые. В соответствии с положениями Закона о государственных финансах расходы на обслуживание долга Государственного казначейства производятся до всех других расходов.

Это означает, что в случае каких-либо проблем государство сначала выкупит ваши облигации, а уже потом понесет другие расходы. Это делает государственные облигации наиболее безопасной формой сбережений.

Государство может выпускать облигации как в национальной валюте, так и иностранной.

Иностранные облигации выпускаются в иностранной валюте (долларах США, евро и т.д.). При этом инвестору до совершения покупки стоит оценить возможные колебания валютных курсов, которые могут резко снизить реальную прибыль и даже привести к убыткам.

С другой стороны, благоприятные колебания обменного курса также могут значительно увеличить нашу прибыль.

Казначейские ценные бумаги можно приобрести в любом отделении банка и в пунктах обслуживания клиентов. Казначейские облигации также можно приобрести удаленно через брокера.

Корпоративные облигации

Корпоративные облигации могут быть выпущены в форме частного или открытого размещения. Обычно более мелкие компании выбирают первый вариант, поскольку он требует меньше формальностей (например, нет необходимости готовить проспект эмиссии). Публичные выпуски, в свою очередь, обычно организуют брокерские конторы, поэтому информацию о них часто можно найти на сайтах крупных банков.

Одна корпоративная облигация обычно имеет номинальную стоимость 1000 рублей. Это значит, что даже человек с относительно небольшим стартовым капиталом может стать его владельцем.

Облигации, выпускаемые другими странами

В случае таких стран, как Германия или Швейцария – из-за действующих в этих странах отрицательных процентных ставок и очень высокой безопасности инвестиций – предлагаемая процентная ставка является отрицательной и составляет -0,2%. В настоящее время инвестор может получить относительно много, инвестируя в облигации Китая, Венгрии и Чили с быстрорастущей экономикой.

С другой стороны, у нас есть долговые обязательства, выпущенные странами, борющимися с различными экономическими проблемами, – Турцией и Кенией. В их случае предлагаемая процентная ставка превышает 10%, но увеличивается риск того, что облигации не будут погашены в установленный срок.

Вы также можете инвестировать в облигации иностранных компаний, котирующихся, например, на фондовой бирже в Штутгарте или Милане. Их покупка возможна через брокерские компании. Но и в этом случае (как и в случае с «казначействами») мы должны учитывать комиссии и необходимость совершать транзакцию на крупные суммы.