Как сочетать брокерский счет с иис типа б

Содержание:

Что делать совсем новичкам в инвестировании

Новичкам рекомендуется предварительно изучить плюсы и минусы индивидуального инвестиционного счета и отзывы об этом способе инвестирования. Но еще важнее – освоить стратегию инвестирования. Для этого нужно познакомиться с несколькими базовыми правилами:

- Средства лучше распределять сразу по нескольким активам – приобрести акции 10-15 компаний, облигации ОФЗ и другие ценные бумаги.

- Вкладывать всю сумму в 1-2 актива категорически не рекомендуется.

- Новичкам лучше следовать консервативной стратегии – приобретать ценные бумаги наиболее надежных компаний (Сбербанк, Apple, Газпром, Facebook и других).

- Перед покупкой стоит тщательно проанализировать динамику рынка и экономические показатели выбранной компании. Соответствующие материалы можно найти в открытом доступе.

Наконец, главное правило начинающее инвестора: не стоит вкладывать сумму, которой он не может рискнуть. Если это последние сбережения или заемные средства, они не подойдут для ИИС

Перед вложением важно понимать, что доходность не гарантирована, и биржа – это не казино, где в порыве азарта рискуют большими суммами

Что такое ИИС?

Это разновидность брокерского счета со специальным налоговым режимом, который действует для резидентов РФ. ИСС можно открыть с 2015 года, и он набирает обороты популярности. В России открыто свыше 1 млн счетов. Чаще всего ИИС выбирают в качестве замены банковского депозита, когда ставка постоянно снижается.

Необходимо отметить, что на одного человека можно открыть 1 инвестиционный счет. Открывая второй, первый на протяжении месяца нужно закрыть. При этом параллельно с наличием ИСС у одного брокера, можно иметь неограниченное число брокерских счетов в других фирмах. Это не запрещено. Плюс индивидуального инвестиционного счета, если сравнивать с классическим депозитом у брокера – наличие прав на налоговые вычеты, которые представлены двумя типами.

А или вычет на взнос

В рамках данного вычета можно получить от государства 13% уплаченного НДФЛ до 52 тыс. рублей в год. Для получения максимального объема вычета нужно за календарный год пополнить баланс на 400 тыс. рублей, при этом выплатить НДФЛ на 52 тыс. рублей. Эти деньги не дарятся, а возвращаются, поскольку они были оплачены пользователем государству. Помните, что больше выплаченной суммы НДФЛ за 12 месяцев получить нельзя. Некоторые думают, что достаточно ежегодно пополнять ИСС на 400 тыс. рублей и получать 52 тыс. рублей на халяву. Это не так, если не было пополнения за календарный год, помните, вы не вернете больше, чем уплатили НДФЛ за год.

Преимущество этого вычета – отложенное налогообложение, налог с прибыльных операций будет рассчитываться только после деактивации счета, а не ежегодно как на стандартном счете брокера. И данные средства можно инвестировать.

Декабрь отличный период открытия счета, поскольку можно успеть пополнить счет до конца года на сумму до 400 тыс. рублей для получения максимального вычета. В начале января подать документы на получение вычета и весной деньги придут на руки.

Чтобы подать документы не требуется посещать офис, нужно перейти на сайт налоговой. Предстоит оформить электронную подпись в ближайшем МФЦ, собираете нужные документы у брокера, загружаете весь пакет на сайт налоговой. Учтите, что этот вариант не позволяет получить налоговую ставку с дивидендов.

Б – вычет на доход

Освобождает от выплаты НДФЛ доход, который получен на финансовых рынках в рамках вашего индивидуального счета. Налог с дивидендов и купонов будет уплачен. Относительно получения такого вычета:

- В налоговой нужно взять справку, что по данному ИИС не было получен вычет типа А.

- Справка предоставляется брокеру.

- В период закрытия счета брокерская организация не взимает НДФЛ при транзакциях в плюс на счете.

Клиент может самостоятельно выбрать тип счета, сделать это можно не сразу. Можно подождать 3 года, отталкиваясь от выплаченной суммы налога, денег на балансе и доходности выбрать наиболее оптимальный вариант. Как правило, вычет типа А считается самым идеальным, если нет космической доходности. Ждать с выбором больше 3 лет не рекомендуется. Поскольку выбрав схему А, вернуть его совокупно можно за последние три года, что было то сгорает.

Помните, что изменить схему вычета в процессе невозможно. Учтите, что пополнение ИИС допускается на сумму в 1 млн рублей ежегодно.

Подробнее о плюсах и минусах индивидуального инвестиционного счета в Сбербанке

Основной позитивный момент, о котором сразу хочется сказать, это получение инвестором вычета в размере 13% с одного из следующих видов прибыли:

- Открывая ИИС типа А в год можно получить до 52000 рублей в виде вычета;

- ИИС типа Б дает возможность полностью избежать налогообложения положительного баланса счета.

Рисунок 1. Плюсы и минусы индивидуального инвестиционного счета в Сбербанке во многом идентичны ИИСам у других брокеров.

Однако, данные возможности открытии перед всем владельцами ИИС, не зависимо от того, где был оформлен счет. Сбер, со своей стороны, решил добавить еще один положительный момент – это увеличенный перечень активов, в которые можно инвестировать средства. Здесь есть акции иностранных компаний, список которых постоянно растет (Майкрософт, Амазон, Боинг и пр.), можно покупать ценные бумаги за рубли, а дивиденды получать в иностранной валюте (долларах).

Практика показывает, что здесь можно значительно сэкономить, избежав ненужных конвертаций инвестиций:

- Пополняя счет не нужно покупать доллары;

- Дивиденды, получаемые на банковский долларовый счет, можно сразу переводить в валютные запасы.

На ИИС от Сбербанка можно торговать тремя разными способами:

- Через планшет или смартфон;

- Через терминал QUIK;

- Передав распоряжение в устном режиме.

Плюс индивидуального инвестиционного счета, открытого в Сбербанке, заключается в том, что команда рыночных аналитиков постоянно предлагает идеи для инвестирования. Дополнительно проводятся семинары, тренинги, собрания. Инвестору всегда доступны только свежие финансовые новости. Услуга, где есть консультация аналитиков, работает только на тарифе «Инвестиционный». Для более квалифицированных инвесторов, предоставляется доступ к порталу Sberbank Investment Research, где можно найти публикации лучших аналитиков компании. Нюанс тарифа заключается в фиксированной комиссии за проторгованный объем, равной 0,3%.

Другой тариф «Самостоятельный» содержит комиссию, которая прямо пропорциональна проторгованному объему. Минимальная комиссии составляет 0,018%, при условии, что в день торговля идет от 50 млн рублей и выше. Если объем торговли не превышает 250 тысяч рублей, то придется платить комиссию в размере 0,3%.

Компания планирует в ближайшее время внедрить новый функционал. Например, станет возможным использования для покупки ценных бумаг не только деньги, но и ценные бумаги РФ. Результатом станет аналог маржинальной торговли (на фондовом рынке запрещено открывать короткие ордера и использовать плечо).

Другие плюсы открытия ИИС в Сбербанке:

- При длительном владении ценными бумагами, эмитированными иностранными компаниями, инвестор получает право на дополнительные льготы от банка;

- Торговля в плановую позицию. Акции покупаются и продаются без проведения сопутствующих расчетов.

Рисунок 2. Понять выгодность ИИС сбербанк на основе его плюсов и минусов непростая задача.

Теперь следует упомянуть о минусах владения индивидуальным инвестиционным счетом в банке Сбер:

Вычет на взнос не включается в себя налог, который был дополнительно уплачен на доход с иностранных бумаг; Комиссии в размере 0,0125% взимаются практически с любого действия инвестора. Если клиент решит закрыть индивидуальный счет раньше трехлетнего периода, то он лишится не только прав на налоговую льготу, данное условие действует у всех брокеров без исключения. Также ему придется вернуть полученную ранее льготу и погасить начисленную комиссию

Следует обратить внимание, что размер комиссии будет увеличиваться, чем меньше срок пользования ИИС; Для жителей Крыма и Севастополя услуга инвестирования остается недоступной. Также запрет на открытие ИИС действует для государственных служащих и еще некоторых категорий граждан

Если говорить о минусах ИИС в Сбербанке, то можно сделать вывод об их несущественности. В некоторых случаях можно пренебречь недостатками и обратить больше внимания на плюсы. Потому специалисты рекомендуют сотрудничать с надежными брокерами, такими, как БКС. Открыть здесь ИИС будет очень выгодным решением. Можно назвать сразу несколько доводов в пользу БКС. Во-первых, данный брокер специализируется на предоставлении инвесторам доступа к торговой платформе финансового рынка. Заявки быстро исполняются с минимальными комиссиями (спредами). Во-вторых, Брокер БКС – это часть ФГ БКС. В состав группы входит и БКС – банк, при пользовании которым, инвестор получает дополнительные льготы.

Для чего был придуман ИИС

Наше государство одалживает деньги через облигации для создания профицитного (положительного) бюджета , выполнения инфраструктурных проектов, от которых потом будет отдача.

Соответственно, эти деньги хорошо бы взять у граждан своей страны.

Почему именно у жителей нашей страны?

Разберемся с ключевой ставкой

В данном примере нам важно понимать, что ключевая ставка влияет на максимальные проценты по депозитам и облигациям. Чем выше ставка — тем больше вы будете получать денег

Чем выше ставка — тем больше вы будете получать денег.

Размер ставки вы можете посмотреть на сайте ЦБ https://cbr.ru/hd_base/keyrate/.

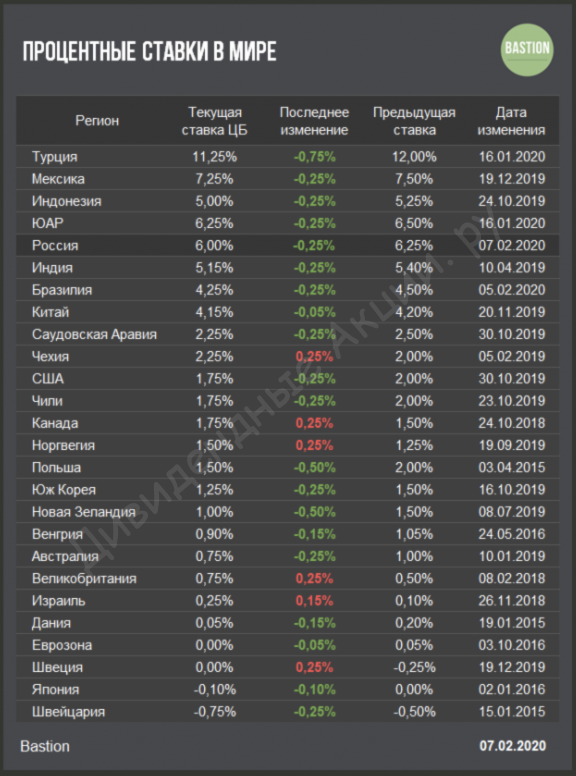

Ставки в мире

Как мы видим, сейчас в мире есть даже отрицательные ставки! Т.е люди платят банкам, несмотря на инфляцию, просто чтобы сохранить свои средства! Даже не преумножить! В развитых странах около 2%.

Инвесторы (в том числе крупные инвестиционные фонды) стараются выбрать страну, где эта ставка максимальная, а риск дефолта этой страны был бы на низком уровне.

В нашей стране, как и в других развивающихся, ставка на порядок выше, чем в развитых.

Поэтому доля нерезидентов в государственных облигациях достаточно высока. ( 34% по состоянию на январь 2020 года )

Курсовые разницы

Но при изменении курса валюты той страны, в которую вы решили вложиться, сильно меняется и ваша доходность!

Пример:Вы гражданин США. У вас есть 1000$ и вы хотите купить российские облигации. Курс доллара 50 рублей.

1 облигация стоит — 100 рублей

Доходность годовых 10% в рублях.Вы покупаете — 1000$*50/100= 500 облигаций.

Ваша прогнозируемая доходность за год: 500*(100*10%)= 5000 рублейВ валюте своей страны (долларах) = 5000/50=100$

В стране, где вы купили облигации, девальвация. Курс доллара вырос до 100 рублей.

Ваша прогнозируемая доходность за год: 500*(100*10%)=5000 рублейВ валюте свой страны (долларах) = 5000/100=50$

Более того, ваша 1000$ стала = 500 облигаций*100 рублей/ 100 (курс доллара) = 500$

Вывод: Вы не только получили доходность в 2 раза меньше, чем вы планировали, но и потеряли половину своих средств!

Основное правило на бирже

Если что-то продают — это падает в цене.

Если что-то покупают — это растет.

Наши облигации номинированы в рублях (торгуются). Соответственно, если кто-то их покупает — наш рубль укрепляется.

Если же их массово продают — это и дефицит бюджета, и ослабление рубля.

Это и является основной причиной, почему нашему государству выгодно, чтобы госдолг выкупали мы с вами!

Возможные негативные последствия для государства при большой доле нерезидентов в облигациях

- Отсутствие стабильности в привлечении денежных средств.

- Риски ослабления рубля.

- Заморозка инфраструктурных проектов.

Именно для этого государство разрабатывает такие механизмы как ИИС, стараясь привлечь «длинные» деньги.

3 года, конечно, длинными деньгами не назовешь. Но инициативы уже пошли дальше — ИПС (индивидуальный пенсионный счет) https://www.banki.ru/news/lenta/?id=10892051. Тут уже планируется несколько десятков лет.

UPDATE: низкие ставки + новый налог на проценты по вкладам точно также заставляет людей покупать ОФЗ.

Способы получения дохода через ИИС в 2019 году

Используя ИИС, вы можете получить доход из двух источников. Первый — заработок непосредственно на бирже. Второй — получение налогового вычета от государства, которое вернет уплаченный подоходный налог.

ИИС как брокерский счет

Если говорить о заработке на бирже, то ИИС в этом случае выступает в роли обычного брокерского счета. Это работает по следующей схеме:

- Вам нужно открыть ИИС и внести на него любую сумму в пределах 1 миллиона рублей. Такое ограничение установлено на календарный год. Вносить деньги можно как угодно — сразу после открытия ИИС или позже, всей суммой или отдельными взносами.

- Вам нужно выбрать ту или иную стратегию инвестирования, то есть определить, будет ли счет активным или пассивным. Если счет активный, вам нужно будет самостоятельно выбирать, в какие именно ценные бумаги вы вкладываете. Если счет пассивный — можно внести деньги и больше ни о чем не заботиться, вашими средствами будут управлять специалисты специализированной компании.

- Прибыль от операций можно оставить на ИИС, чтобы она работала дальше, а можно вывести со счета. Размер прибыли зависит от того, в какие ценные бумаги вкладываются средства. Гособлигации дают около 10% годовых, малорисковые акции — около 15-20%, высокорисковые бумаги — более 20% годовых.

- Спустя 3 года после открытия ИИС вложенные средства можно вывести полностью. В течение этих 3 лет можно снимать только прибыль.

Ничем особенным от обычного брокерского счета ИИС в данном случае не отличается.

Дополнительный доход — налоговый вычет за ИИС

Схема, описанная выше для ИИС как брокерского счета проста и понятна любому инвестору даже с небольшим опытом. А вот что касается налоговых льгот, то нюансы их получения при использовании ИИС знают не все. Разберемся на конкретных примерах, как это работает:

- Вы открываете ИИС и кладете на счет 700 тысяч рублей. У вас нет официальной работы или зарплата не очень большая, поэтому и НДФЛ либо не платится, либо платится в мизерном размере. Просто зарабатывая на бирже, вы превращаете 700 тысяч в 900 тысяч. То есть, вами заработано 200 тысяч рублей. Государство могло бы иметь свой интерес — 13% от заработка, или 26 тысяч рублей. Но благодаря предоставленной налоговой льготе вы ничего не должны — вам достаются все заработанные 200 тысяч рублей.

- Ваш сосед находится в другой ситуации. У него есть официальная работа и неплохой белый заработок. Открыв ИИС, сосед каждый год кладет на счет 300 тысяч рублей и доверил управление деньгами специализированной компании, то есть, ИИС у него пассивный. На биржевых операциях за три года ваш сосед заработал 180 тысяч рублей — 300 тысяч превратились в 480. А вот официальный заработок вашего соседа — 1 миллион рублей в год. Если выбирать вычет за внесенные на ИИС средства, то это 107 тысяч рублей — 13% от 900 тысяч, что были внесены за три года. При этом нужно помнить об ограничении — государство возвращает не больше 52 тысяч. Если же выбирать вычет за полученную прибыль — 180 тысяч рублей за три года, то экономия составит лишь 23,4 тысячи. А значит, имеет смысл выбирать вычет за внесенные на ИИС деньги.

Основное правило предоставления вычета таково — его сумма не может быть выше 13% от той суммы, что гражданин внес на ИИС в том или ином календарном году. Разумеется, при этом человек должен получить облагаемый НДФЛ доход в пределах внесенных средств. Но максимум, который вернет государство — это 52 тысячи рублей за год.

Фото: pixabay.com

Фото: pixabay.com

Что такое инвестиционный счет

Каждый, кто хочет получать доход от купли продажи акций, индексов, фьючерсов и опционов, должен обратиться за этой услугой к брокеру или в банк. Рассмотрим подробно, где и как лучше открыть индивидуальный инвестиционный счет и выбрать самые выгодные условия.

Особенность российского рынка заключается в том, что банки предпочитают выделять обслуживание инвесторов в отдельные подразделения. При этом предлагается выбрать один из трех вариантов сотрудничества:

- Самостоятельная торговля активами и инструментами.

- Передача денег в доверительное управление.

- Покупка акций Паевых Инвестиционных Фондов (ПИФов).

В первом случае физическое лицо получает доступ на фондовый рынок через своего брокера. Во втором случае средства переходят на счет портфельного управляющего, который от своего лица проводит торговые операции.

Прибыль портфельный управляющий получает в виде определенного процента от доходов инвестора. То есть неудачная сделка отражается на доходах обеих сторон.

Информация о том, сколько зарабатывает тот или иной инвестор, является закрытой. Очень сложно получить данные и о том, сколько денег приносит банк или управляющая компания. Зато в открытом доступе есть цифры доходности ПИФов.

Лидером 2016 года стал «Уралсиб Энергетическая перспектива», давший 153% годовых. На втором месте идет «Райффайзен Электроэнергетика» со 115%. «Сбербанк Электроэнергетика» принес инвесторам 76% дохода. А замыкает первую сотню еще один ПИФ Сбербанка «Фонд Рискованных Облигаций», давший за 2016 год 16,52%.

Надо отметить, что инвестиции в фондовые рынки является рискованным занятием, где можно потерять средства даже под управлением крупной компании. ПИФ «Сбербанк Биотехнологии» показал по результатам 2016 года убыток в 36,31%.

Особенности работы с ИИС

Обратите внимание, что некоторые брокеры к вашему счету ИИС по умолчанию открывают и обычный брокерский счет. Будьте внимательны при пополнении и выбирайте правильные реквизиты

Минимальная сумма пополнения устанавливается каждым брокером индивидуально. В большинстве случаев она никак не регламентируется

Важно помнить, что при работе с маленькими суммами, комиссии будут для вас весьма существенными

Максимальная сумма ежегодного пополнения не может превышать 1 млн. рублей. При этом на самом счете может быть бОльшая сумма. Например, вы получили дивиденды по акциям и сумма средств на вашем счете увеличилась.

Для того, чтобы не потерять налоговые льготы с ИИС нельзя выводить деньги в течение первых 3-х лет с момента его открытия (именно после открытия, а не зачисления денежных средств). Однако активы ИИС можно перевести к другому брокеру или управляющей компании.

Дивиденды и купоны можно получать не на ИИС, а на обычный брокерский счет или даже на карту. Это зависит от возможностей и разрешений вашего брокера, уточняйте данный момент. Это не будет считаться выводом средств и не приведет к закрытию ИИС.

Если вы закроете ИИС ранее истечения трехлетнего срока, придется вернуть полученные вычеты (тип А) в полном объеме и заплатить пени и штрафы.

Во время действия ИИСа налоги не взимаются, а будут списаны только при закрытии, продаже бумаг и выводе средств (или не будут, если у вас ИИС типа Б). То есть все время существования счета эти деньги могут генерировать дополнительный доход.

Пополнять счет можно только рублями. Если хотите совершать покупки в долларах, то просто заводите на счет рубли, покупаете на бирже доллары (биржевой курс всегда выгоднее любого банковского) и покупаете акции зарубежных компаний.

Размер вычета на ИИС типа А ограничен суммой, которую вы заплатили в виде НДФЛ.

Каждый человек вправе иметь только один договор на ведение индивидуального инвестиционного счета. В случае заключения нового договора старый должен быть прекращен в течение месяца. А вот обычных брокерских счетов может быть сколько угодно и у разных брокеров.

Пополнять счет и выводить средства можно через свою банковскую карту (например, с картой Тинькофф Блэк от Тинькофф Банка эти операции производятся без комиссий).

Управлять счетом можно самостоятельно или через «доверительное управление», когда вы доверяете свои средства управляющей компании (УК). При инвестировании через управляющего счет необходимо сразу пополнить. За работу УК вы платите комиссии (и не малые), при чем, положительный результат такого управления не гарантирован. Поэтому мы настоятельно рекомендуем заниматься инвестированием самостоятельно, дополнительно повышая финансовую грамотность.

Для открытия ИИС не важно работаете вы или нет, официальная у вас зарплата или «серая». Но вычет типа А можно получить только при наличие официального заработка, с которого платится НДФЛ

Вы можете работать по найму. Или быть индивидуальным предпринимателем, применяющим общую систему налогообложения. Или иметь гражданско-правовой договор и т.п. Главное условие – перечисление НДФЛ в бюджет.

Через 3 года счет совсем не обязательно закрывать, можете продолжить торговать на нем и дальше. Однако часто, инвесторы, не имеющие средств для ежегодного пополнения счета на большие суммы, используют возможность закрытия.

Суть использования ИИС или как это работает

Допустим, у вас есть возможность пополнять счет на 100 тысяч рублей в год.

В начале четвертого года подали документы на вычет, получили 14 909,70 рублей. Всего за три года вы получили вычетами 42 599,70 руб.

Одновременно закрыли ИИС, получили на руки 327 690 рублей. Хотя по факту у вас будет больше, так как в нашем расчете мы не учитываем дивиденды по акциям, купоны по облигациям.

Открываете новый ИИС. У вас теперь есть 342 599 рублей плюс те же 100 тысяч рублей на ежегодное пополнение.

Вы можете внести на счет сразу 400 тысяч рублей – это максимальная сумма для получения вычета за год. Так целесообразно поступать, если размер уплаченного вами НДФЛ в текущем году, будет больше 52 000 рублей. Если сумма НДФЛ меньше, то пополняйте в год на ту сумму, которой хватит на возврат налога.

Рассмотрим несколько примеров для наглядности:

Напомним, налоги по ИИС удерживаются в момент его закрытия!

О каких еще моментах надо знать

Уточняю еще несколько важных вопросов.

Отложенный налог

Вы платите его один раз. Когда закрываете свой ИИС. Это очень круто. Смотрите, вот вы купили акций, скажем, на миллион. Они вам принесли сто тысяч рублей прибыли. Вам с этих ста тысяч не надо платить 13 %, вы можете их целиком реинвестировать. То есть покупать еще акции.

А потом покупать еще. Из-за того, что нет «промежуточных» налогов, вы можете вкладывать деньги с ИИС «без потерь». И платить налог только с «финальной прибыли», когда будете закрываться и все выводить.

Возврат льгот

Допустим, вы открыли ИИС, вернули свои тринадцать процентов, «проели» их. Три года еще не прошло, но вы решаете закрыть счет. Что произойдет?

Налоговая вам скажет: «Так, а почему это вы воспользовались вычетом и не продержали счет открытым в течение установленного срока?! Если не можете три года потерпеть – никаких льгот!»

Мало того, что они обложат налогом вашу прибыль (они это и так сделают при закрытии счета), они еще потребуют возврата вычета. И начислят пени за все те дни, которые прошли с момента его начисления.

Валюта

Открывать ИИС можно только в рублях. Если вы очень хотите делать инвестиции в иностранной валюте, вам надо через ИИС обменять рубли на американскую валюту и потом уже их инвестировать.

Убедитесь, что через вашего брокера вы в принципе сможете попасть на валютный рынок.

Превращение ИИС в брокерский счет

Это вода и пламень, которые никогда не соединяются.

Но когда вы закрываете ИИС, у вас появляется возможность все купленные активы перекинуть с него на брокерский счет. Например, купили вы там акции и не хотите с ними расставаться – можно легко их перевести на брокерский счет и не продавать.

Условия работы с «переведенными» активами, естественно, изменятся. Вы будете платить НДФЛ с доходов, комиссии – короче, сладкая жизнь с ИИС останется в прошлом.

Максимальный срок жизни

Он не ограничен. ИИС можно держать открытым много-много лет. Только вот вывести деньги с него не получится пока он открыт. Вообще никак.

Дивиденды

Уточните у брокера, куда он будет выводить дивиденды с акций, если вы хотите покупать акции. Они могут поступать на ИИС и «блокироваться» там, то есть вывести вы их сможете только после того, как навсегда закроете счет. Либо они могут поступать на ваш счет в банке и вы сможете их обналичивать.

Налоги с дивидендов, к огромному сожалению, надо платить всегда. Куда бы они у вас не выводились.

Банкротство брокера

Все финансовые активы, которые вы приобретаете, хранятся не у брокера. Поэтому банкротство брокера не означает, что вы лишитесь всего, во что вложились. Ваши активы никуда не денутся, вы просто их переведете к какому-нибудь другому, «живому и здоровому» брокеру.

Но

Обратите внимание, ваши деньги на ИИС не страхуются. Если вдруг случится что-то такое из-за чего вы потеряете свои накопления на ИИС, дивиденды, которые вы там хранили – нет гарантии, что вам их возместят

Однако в России с 2020 года люди (такие же, как вы и я) пооткрывали около миллиона и 350 тысяч счетов. Люди инвестируют, зарабатывают, накоплений никто не лишается.

Брак

Я имею в виду ваш брак. С супругом или супругой. Если вы состоите с кем-то в браке и открываете ИИС, а потом разводитесь – вам этот ИИС придется делить друг с другом. Если, конечно, вы не заключали брачного договора и там по этому поводу не было прописано что-то другое.

Если вы открыли ИИС, а уже потом вступили в брак и даже успели развестись – ничего страшного. ИИС ваш, вы его ни с кем не делите. Это не совместно нажитое имущество.