В чем отличие и когда применять ставку ндс 20% и 20%/120%

Содержание:

- Кто может быть освобожден от уплаты НДС

- Ставка НДС

- Льготные ставки НДС

- Сроки уплаты

- Что такое налог на добавленную стоимость

- Кто платит

- Ставка НДС 20% в 2019 году

- Зачем нужен НДС

- Пример расчета НДС

- Примеры расчета НДС к уплате в бюджет

- НДС в 2019-2020 годах

- Как действовать

- Перечень товаров, облагаемых НДС по ставке 10% в 2021 году

- Кто платит НДС

- Льготы по налогу на добавленную стоимость

- Три схемы расчета: как считать НДС по ставке 20% от стоимости отгрузки

- Ставка 10

- Постановка на учет по НДС

Кто может быть освобожден от уплаты НДС

Компании и предприниматели могут освободиться от уплаты НДС. Это возможно в случае, когда сумма выручки от реализации товаров (работ, услуг) не превзошла в общей сложности два миллиона рублей за три предшествующих последовательных календарных месяца.

Есть исключения: освободиться от налога нельзя компаниям и предпринимателям, которые реализуют подакцизные товары, а также это не применяется в отношении операций, связанных с импортом.

Чтобы использовать эту возможность, необходимо уведомить свою налоговую об этом путем подачи документов (утвержденная форма и другие бумаги, например, копия журналов полученных и выставленных счетов-фактур и прочее). Сделать это нужно не позже 20-го числа месяца, начиная с которого было предоставлено освобождение.

Кроме этого, освобождение могут получить налогоплательщики единого сельского налога, ставшие с этого года (2019) плательщиками НДС. Здесь тоже есть условия: для тех, кто недавно начал использовать ЕСХН, доступно освобождение уже в этом календарном году. Для тех, кто и ранее использовал этот специальный режим, доступно освобождение в случае, если в предшествующем налоговом периоде по ЕСХН доход от «сельскохозяйственных» видов деятельности (без учета единого налога) не превысил установленного лимита: 100 млн. рублей за 2018 год, 90 млн. рублей за 2019 год, 80 млн. рублей за 2020 год, 70 млн. рублей за 2021 год, 60 млн. рублей за 2022 год и последующие годы.

Отметим, что организации и предприниматели, которые получили освобождение, все равно обязаны оформлять счета-фактуры. Вместо выделения налога, нужно писать «без налога (НДС)». Тоже самое нужно указывать и в накладных. Получившие освобождение не снимают с себя ответственности вести книгу продаж.

Ставка НДС

12% — облагаемый оборот и облагаемый импорт

0% — экспорт товаров

«Без НДС» — для освобожденного оборота

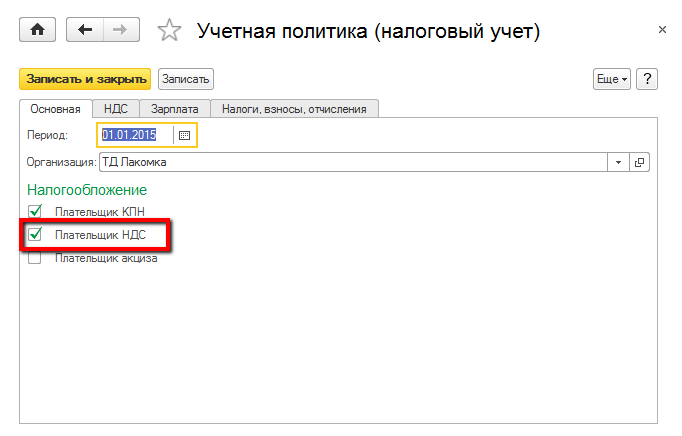

Для хранения списка применяемых в организации ставок налога на добавленную стоимость в конфигурации «Бухгалтерия 8 для Казахстана» реализован справочник Ставки НДС.

Для каждой ставки можно задать наименование, ставку для расчета. Также для ставки можно установить признак Для освобожденного оборота. Данный признак устанавливается для ставки, применяемой в целях освобожденного оборота.

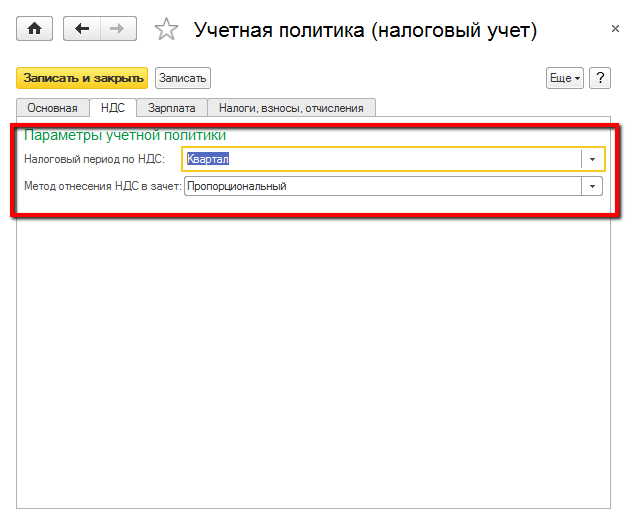

Налоговым периодом по НДС является календарный квартал.

В конфигурации «Бухгалтерия 8 для Казахстана» налоговый период для исчисления НДС указывается в учетной политике по налоговому учету. На закладке«НДС» выбирается период – «квартал». На закладке «НДС» указывается метод отнесения НДС в зачет.

Льготные ставки НДС

Так, в Австрии к сельскохозяйственной продукции, туризму и развлекательным отраслям применяется 10%-я ставка налога, в Чехии льготная ставка в размере 15% (по сравнению с базовой в 21%) установлена для общепита.

В Швеции 12% облагаются услуги пассажирского транспорта, в Бельгии ставка 12% установлена на уголь, в Исландии ставка 14% – для услуг отелей.

Примером максимального разграничения налоговых ставок может являться Франция. Стандартная ставка в 20% применяется для обложения товаров и услуг, произведенных и реализуемых на территории страны.

Кроме того, во Франции действуют и повышенные ставки – так, применяется ставка в 33,3%, к алкоголю, табачным изделиям, автомобилям и другим предметам роскоши, например к мехам.

Пониженные ставки 10%, 5,5% и 2,1% действуют для книг, товаров первой необходимости и некоторых медикаментов, отпускаемых по рецепту.

В Дании обложению нулевой ставкой подлежат услуги пассажирского транспорта и финансовые транзакции, а в Финляндии – газеты по подписке.

Сроки уплаты

Сроки уплаты – ежеквартально. До 25-го числа месяца, который следует за отчетным, плательщику НДС надо подать декларацию в налоговую службу:

- за 1-й квартал – до 25 апреля;

- за 2-й квартал – до 25 июля;

- за 3-й квартал – до 25 октября;

- за 4-й квартал – до 25 января следующего за отчетным года.

Плательщик имеет право разбить квартальный платеж на 3 части и платить по ⅓ каждый месяц после отчетного квартала. Например, за 3-й квартал 2020 г. сумма к уплате составила 120 тыс. ₽. По 40 тыс. ₽ в октябре, ноябре и декабре. Необязательно придерживаться этой пропорции: можно уплатить все сразу или двумя траншами.

Если 25-е число выпадает на выходной, то оплата переносится на будний день. Например, 25 октября 2020 г. – это воскресенье, следовательно, налог должен быть перечислен в понедельник 26 октября.

Что такое налог на добавленную стоимость

Это один из инструментов фискальной политики государства, составляющий большую часть дохода, поступающего в бюджет от налоговых поступлений. Добавленная стоимость, или наценка — это величина, которая представляет собой исчисленную разницу цены приобретения и цены реализации ТРУ. Регулирует расчет Налоговый кодекс в статье 164. Эта же законодательная норма определяет и его ставки и правила, как высчитать от суммы НДС 10, 20 или 30%.

Налог на добавленную стоимость — это косвенный налог, который уплачивается в бюджет хозяйствующими субъектами и индивидуальными предпринимателями. Часть стоимости производимых товаров, работ или услуг, создаваемая на всех этапах процесса производства и реализации ТРУ, которая изымается в государственный бюджет.

Кто платит

Уплачивать НДС должны как компании, которые могут быть коммерческими или некоммерческими, так и ИП. Делятся все они в зависимости от статуса, так как могут быть плательщиками:

- внутреннего, который взимается при продаже товаров в стране;

- ввозного, перечисляющегося за ввоз разных товаров в Россию.

Если компания или ИП за три месяца получили выручку, которая меньше 2 млн. руб., то они могут подавать в ФНС уведомление о том, что не подходят под требования, которые предъявляются к плательщику налога на добавочную стоимость, поэтому для них предоставляется освобождение от перечисления данного сбора.

Не требуется уплачивать НДС фирмам и ИП:

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер. Если вы хотите узнать,

- работающим на ЕСХН, УСН, ЕНВД или с применением патента;

- имеющим освобождение от уплаты этого сбора, для чего они должны соответствовать условиям и требованиям, содержащимся в ст. 145 НК;

- являющимися участниками Сколково.

Что облагается НДС? Фото:yuridicheskaya-konsultaciya.ru

Важно! Даже вышеперечисленные организации должны перечислить НДС, если они самостоятельно выставят своим клиентам счета-фактуры, в которых он выделяется

С чего взимается сбор

Объектом для этого платежа выступают:

- различные сделки, предполагающие продажу товаров, различных видов имущественных прав, а также выполнение работ, причем все эти действия должны осуществляться исключительно в России;

- передача имущества на безвозмездной основе;

- ввоз разных товаров в РФ, предполагающий, что компания занимается импортом;

- строительство или монтаж разных конструкций и строений, предназначенных для собственного применения компанией;

- передача товаров для личных целей, причем расходы по таким операциям не могут использоваться к вычету во время определения налога на прибыль.

Таким образом, данная информация должна быть хорошо изучена бухгалтером компании, чтобы не возникало проблем с грамотным расчетом размера данного сбора.

Ставки

Для определения НДС компании должны пользоваться различными ставками. Они прописываются в ст. 164 НК, причем к ним относится:

- 0%. Такая ставка используется во время продажи товаров, которые вывозились из страны, для чего осуществлялась процедура их экспорта. Дополнительно она назначается для товаров, которые находятся в свободной таможенной зоне. Назначается такая ставка для компаний, специализирующихся на перевозке товаров между разными государствами. Все операции, по которым разрешается пользоваться 0% при определении НДС, прописываются в п. 1 ст. 164 НК.

- 10%. Данная ставка используется компаниями, продающими продовольственные товары, изделия для несовершеннолетних, печатную продукцию, являющуюся периодической, а также разную книжную продукцию или лекарства.

- 18%. Эта ставка используется при всех остальных ситуациях, что прописывается в ст. 164 НК, причем для расчета налога достаточно только налоговую базу умножить на этот процент.

Что такое НДС, смотрите в этом видео:

Дополнительно могут использоваться ставки меньше 18% в ситуациях, когда компания получает авансовые платежи или пользуется для расчета налоговой базы какими-либо специфическими способами.

Ставка НДС 20% в 2019 году

Основная ставка НДС, которой облагается выручка большинства организаций, — это 20%. Для того чтобы понять, нужно ли вам использовать эту ставку или нет, воспользуйтесь простым правилом: не подходят ставки 0 или 10% — нужно применять 20%. Но даже и в этом случае есть свои нюансы, поскольку сумма налога по определенной ставке может выделяться расчетным путем.

Разобраться в них поможет эта статья.

Если известна окончательная цена реализации, то как применить ставку НДС 20% и правильно выделить сумму налога?

Читайте об этом в материале «Как правильно высчитать 18% (20%) НДС из суммы».

Разобраться с нюансами применения ставок в 2019 году вам помогут следующие публикации:

- «Ставка НДС 18 или 20% не всегда зависит от даты отгрузки»;

- «НДС 18% в акте от 2019 года — нарушение?»;

- «Какую ставку НДС указывать в корректировочном счете-фактуре в 2019 году?».

Зачем нужен НДС

Этот вид налогового сбора, направляется непосредственно в государственный бюджет и на практике, является единственным, наиболее эффективным и действенным видом сборов с производителей и конечных покупателей. На практике начисление при производстве одной конкретной группы товаров, может производиться несколько раз:

- При продаже производственного сырья;

- При продаже готового продукта в розничную сеть;

- При продаже в розничной сети конечному покупателю.

Таким образом, в ряде случае, выплаты могут производиться до трех раз на нескольких производственных этапах. Это снижается риски уклонения от уплаты налогов. В сравнении с тем же налогом с продаж, который оплачивается конечным покупателем, данная каскадная схема более эффективна для наполнения бюджета и даже при уклонении одной из сторон от оплаты, ее компенсирует другая сторона, участвующая в последующем или предыдущем этапе реализации продукции или услуг.

Пример расчета НДС

Используя приведенные выше формулы, разберем, как правильно считать НДС (сверх суммы и в том числе), на примерах.

Пример 1

- Сначала определим стоимость партии без НДС (налоговую базу):

55 руб. × 100 000 шт. = 5 500 000 руб.

- Посчитаем НДС от суммы:

5 500 000 × 20/100 = 1 100 000 руб.

- Вычислим сумму с НДС:

5 500 000 + 1 100 000 = 6 600 000 руб.

- Или определить итоговую сумму можно сразу, без предварительного расчета налога:

5 500 000 × 1,20 = 6 600 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 5 500 000 руб.,

- НДС 20% — 1 100 000 руб.,

- итого с НДС — 6 600 000 руб.

Пример 2

По прайс-листу ООО «Икс» цена бордюрного камня с учетом НДС составляет 240 руб. за 1 шт. Покупатель заказал партию из 10 тыс. штук. Посчитаем НДС 20%.

- Сначала определим итоговую стоимость партии:

240 руб. × 10 000 шт. = 2 400 000 руб.

- Посчитаем НДС в том числе:

2 400 000 / 120 × 20 = 400 000 руб.

- Остается сумма без НДС:

2 400 000 – 400 000 = 2 000 000 руб.

Ее также можно найти без предварительного выделения налога:

2 400 000 / 1,20 = 2 000 000 руб.

Проверить правильность расчета можно, начислив НДС на полученную стоимость без налога:

2 000 000 × 20/100 = 400 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 2 000 000 руб.,

- НДС 20% — 400 000 руб.,

- итого с НДС — 2 400 000 руб.

О том, как отразить в декларации по НДС и в бухучете рассчитанную сумму НДС, смотрите в Готовом решении от КонсультантПлюс. Пробный доступ к К+ получите бесплатно.

Примеры расчета НДС к уплате в бюджет

Для наглядности обратимся к данным конкретной организации и рассчитаем на их основании сумму НДС, которую следует перечислить в бюджет.

Пример №1

ООО «Дубочки» занимается продажей сахара и кофе (ставки НДС 10% и 20% соответственно). В течение 1 квартала 2021 года выручка от реализации сахара составила 160000 рублей, а кофе – 320000 рублей без НДС. Компания является посредником – она приобрела товары у поставщика, затратив на рассматриваемые партии 115000 рублей и 224000 рублей без НДС. Найдем сумму НДС, которую нужно уплатить в бюджет:

- Определим сумму НДС, начисленную в результате реализации сахара и кофе: 160000 × 0,1 + 320000 × 0,2 = 16000 + 64000 = 80000 рублей.

- Вычислим НДС к вычету (сумму налога, которую компания уплатила поставщику при покупке товаров): 115000 ×0,1 + 224000 × 0,2 = 11500 + 44800 = 56300 рублей.

- Рассчитаем НДС к уплате в бюджет: 80000 – 56300 = 23700 рублей.

Уплата НДС за отчетный период (квартал) осуществляется посредством перечисления в бюджет трех равных платежей. В нашем примере фирме следует заплатить по 7900 рублей (23700 / 3 = 7900) три раза – до 25 апреля, до 27 мая и до 25 июня.

Пример №2

- Определяем сумму НДС, начисленную при продаже комплектов посуды: 4570 × 320 × 0,2 = 292480 рублей.

- Так как в данном случае расходные материалы были куплены у организации, не применяющей НДС, вычитать из полученной цифры нечего, следовательно, всю сумму необходимо перечислить в бюджет.

НДС в 2019-2020 годах

Все основные правила, касающиеся НДС и существенные для применения этого налога, представлены в материалах рубрики «НДС 2019-2020». Здесь описаны все последние изменения законодательства, имеющие отношение к этому налогу, и приведены обзоры рассмотрения споров по нему арбитражными судами.

НДС является достаточно сложным налогом и для понимания, и для расчета. Новшества, вносимые в НК, очень часто требуют разъяснений. Письма Минфина и ФНС, которые поясняют, как применять ту или иную статью НК, порой противоречат друг другу.

В материалах, представленных на нашем сайте, в разделе «НДС» проводится анализ статей НК с точки зрения их практического применения, рассматриваются разъяснения финансовых ведомств и решения арбитражных судов. Это позволяет представить ситуацию в целом и принять правильное решение.

Как действовать

Итак, предположим, что у вашей компании выявлен высокий уровень фискальных вычетов по НДС. В таком случае действуйте по порядку:

- Подготовьте пояснения. Высокий уровень вычетов по НДС — это не преступление. Вас ни в чем не обвиняют, а просто хотят проверить, правильно ли вы применяете нормы действующего законодательства. Паниковать не стоит. Подготовьте подробные и детальные разъяснения сложившихся обстоятельств.

- Если пояснений налоговикам недостаточно и вас приглашают в инспекцию для беседы, то уклоняться от встречи не стоит. Явитесь с паспортом в назначенный час. При необходимости захватите с собой учредительные документы. Отвечайте на все вопросы. Беседа с представителем ФНС — это определенный вид проверки, который позволяет выяснить, не является ли фирма однодневкой.

- Если и личная встреча не убедила, и ФНС инициировала выездной контроль, то отчаиваться не стоит. Инспекторы проверят документацию (договора, счета-фактуры, книги покупок и продаж). Содействуйте контролерам, чинить препятствий не стоит.

Напомним, что высокий уровень вычетов по НДС — не преступление. ФНС вправе доначислить налог только на основании выявленных правонарушений по результатам выездной проверки.

Перечень товаров, облагаемых НДС по ставке 10% в 2021 году

DairyNews опубликовал перечень товаров, облагаемых НДС по ставке 10% в 2021 году.

Летом прошлого года президент РФ подписал закон о повышении основной ставки НДС с 18% до 20%. При этом сохраняются действующие льготы по НДС в виде освобождения от этого налога, а также пониженная ставка НДС в размере 10%, которые применяются в отношении товаров (услуг) социального назначения, некоторых продовольственных товаров и др.

Как сообщает «Консультант Плюс», НДС 10% применяется при реализации следующих категорий:

- продовольственные товары, которые перечислены в пп. 1 п. 2 ст. 164 НК РФ;

- товары для детей, перечисленные в пп. 2 п. 2 ст. 164 НК РФ. К ним относятся в том числе детская одежда и обувь, детские кровати и матрацы, игрушки;

- периодические печатные издания и книги, которые связаны с образованием, наукой и культурой. К периодическим печатным изданиям относятся любые издания с постоянным названием и текущим номером, которые выходят раз в год или чаще (газеты, журналы, альманахи, бюллетени и т.д.) (пп. 3 п. 2 ст. 164 НК РФ). В данном случае для подтверждения ставки НДС 10% у вас должна быть справка, которую выдает Роспечать (п. 2Примечаний к Перечню видов периодических печатных изданий и книжной продукции, утвержденному Постановлением Правительства РФ от 23.01.2003 N 41).

Перечень медицинских товаров, которые облагаются НДС по ставке 10%, указан в пп. 4 п. 2 ст. 164 НК РФ. Это товары как отечественного, так и зарубежного производства:

- лекарственные средства (в том числе лекарственные препараты, которые изготовили аптечные организации);

- медицинские изделия (кроме освобождаемых от НДС).

Несмотря на то, что социальные продукты питания проходят по льготной ставке НДС, существует масса неналоговых факторов, способных повысить потребительские цены на продовольствие.

10% ставка НДС применяется согласно действующим документам при реализации следующих продуктов питания:

- скота и птицы в живом весе; мяса и мясопродуктов (за исключением деликатесных: вырезки, телятины, языков, колбасных изделий — сырокопченых в/с, сырокопченых полусухих в/с, сыровяленых, фаршированных в/с; копченостей из свинины, баранины, говядины, телятины, мяса птицы — балыка, карбонада, шейки, окорока, пастромы, филея; свинины и говядины запеченных; консервов — ветчины, бекона, карбонада и языка заливного);

- молока и молокопродуктов (включая мороженое, произведенное на их основе, за исключением мороженого, выработанного на плодово-ягодной основе, фруктового и пищевого льда);

- яйца и яйцепродуктов;масла растительного;маргарина, жиров специального назначения, в том числе жиров кулинарных, кондитерских, хлебопекарных, заменителей молочного жира, эквивалентов, улучшителей и заменителей масла какао, спредов, смесей топленых;

- сахара, включая сахар-сырец;соли;

- зерна, комбикормов, кормовых смесей, зерновых отходов;»»маслосемян и продуктов их переработки (шротов(а), жмыхов);

- хлеба и хлебобулочных изделий (включая сдобные, сухарные и бараночные изделия), крупы, муки, макаронных изделий;

- рыбы живой (за исключением ценных пород: белорыбицы, лосося балтийского и дальневосточного, осетровых (белуги, бестера, осетра, севрюги, стерляди), семги, форели (за исключением морской), нельмы, кеты, чавычи, кижуча, муксуна, омуля, сига сибирского и амурского, чира);

- море- и рыбопродуктов, в том числе рыбы охлажденной, мороженой и других видов обработки, сельди, консервов и пресервов (за исключением деликатесных: икры осетровых и лососевых рыб; белорыбицы, лосося балтийского, осетровых рыб — белуги, бестера, осетра, севрюги, стерляди; семги; спинки и теши нельмы х/к; кеты и чавычи слабосоленых, среднесоленых и семужного посола; спинки кеты, чавычи и кижуча х/к, теши кеты и боковника чавычи х/к; спинки муксуна, омуля, сига сибирского и амурского, чира х/к; пресервов филе — ломтиков лосося балтийского и лосося дальневосточного; мяса крабов и наборов отдельных конечностей крабов варено-мороженых; лангустов);

- продуктов детского и диабетического питания;

- овощей (включая картофель).

Кто платит НДС

Налог на добавленную стоимость, оплачивается:

- Промышленно-производственными, муниципальными, хозяйственными предприятиями и организациями и их филиалами, не имеющими собственной регистрации, но имеющими расчетные счета;

- Банками, страховыми организациями;

- Индивидуальными предпринимателями, гражданами, задействованными в семейном бизнесе;

- Иностранные предприятия, работающие на территории РФ;

- НКО при осуществлении хозяйственной или коммерческой деятельности.

По факту, в зависимости от выбранной системы налогообложения, начисление производиться при любой финансовой или хозяйственной операции, влияющей на изменение оборотного, уставного капитала с последующим зачислением средств на лицевые счета организации.

Физические лица, являющиеся конечными потребителями, оплачивают налоговый вычет уже входящий в стоимость проводимой покупки. Если Вы задавались вопросом что такое НДС в чеке, то это та самая добавочная стоимость – процент отчисляемый в государственный бюджет.

Данные о добавочной стоимости вносятся в специальную декларацию и сдаются в отделение ФНС по региону регистрации компании или индивидуального предпринимателя. Сдача производиться не позднее 25 числа месяца, следующего после закрытия отчетного периода. Иными словами сдача производиться четырежды в течение года по закрытию каждого квартала. При задержках или ошибках заполнения декларации ФНС может быть инициирована специальная проверка плательщика.

Виды и объемы платежей

Размер начисляемой добавочной стоимости, зависит от социальной значимости товаров. В частности, предусмотрены следующие варианты:

- 20% на товары, имеющие невысокую социальную значимость;

- 10% — товары средней социальной значимости к ним относятся продукты питания входящие минимальный потребительский набор;

- 0% — товарная группа, имеющая высокую социальную и гуманитарную значимость.

Ознакомиться подробней с продукцией входящей в каждую из групп, можно в материалах, представленных на сайте или же перейдя на сайт ФНС, где также приведена данная информация. Градация процентов налоговых вычетов, сделана для того, чтобы защитить покупателей от чрезмерного повышения цен, а также поддержать отдельные сектора производства, обеспечив им конкурентоспособные условия развития. Также, повышенная ставка предъявляется по отношению к товарам, импортируемым из-за рубежа.

В странах, где применяется налог с продаж, действуют те же правила при определении его размера. К примеру, в США процент определяется федеральными властями и властями штата, поэтому его ставка может сильно различаться в зависимости от региона страны и прочих условий. В России же процент имеет единое значение по регионам, но различается для разных товарных групп.

Преимущества и недостатки

Вычет НДС на нескольких этапах реализации или производства, а также сама система ведения данного вида налогообложения имеет свои преимущества и недостатки. К преимуществам можно отнести:

- Снижается риск уклонения от оплаты при реализации продукции – добавочную стоимость платит каждая из сторон проводящая закупку сырья, готовой продукции и т.д. таким образом, вычет в бюджет производиться несколько раз, а не единожды;

- Снижается уровень налоговой нагрузки на отдельные группы участвующие в производстве и конечном потреблении товаров, за счет распределения нагрузки;

- Упрощается система контроля налоговых вычетов благодаря его выносу в отдельный параметр при формировании отчетности.

Недостатком является возможность удорожания продукции из-за того, что в его конечную цену производителем и продавцом закладываются собственные расходы на оплату добавленной стоимости на разных этапах.

Надеемся, информация, приведенная выше помогла понять что такое НДС, кто и когда его оплачивает. В Российской налоговой систем он появился в 1992 году, и регулируется положением главы №21 Налогового кодекса РФ.

Видео

Льготы по налогу на добавленную стоимость

Законодательно закреплено легальное освобождение от уплаты НДС для фирм и предпринимателей, чьи обороты за 3 следующих друг за другом календарных месяца не превысили 2 млн. руб. Применять данное правило запрещено для операций по продаже подакцизных товаров и компаний, основная деятельность которых – ввоз товаров в Россию.

Право на освобождение носит заявительный характер. Претендент должен направить в адрес контролирующей инспекции документ с соответствующим обоснованием льготы. Форма должна быть отправлена в ИФНС в течение 20 дней месяца, когда данная льгота стала возможна и актуальна для налогоплательщика. Данная возможность есть и у проекта Сколково на основании ст. 145.1 Кодекса.

Льготные операции по нормам Налогового Кодекса

Ряд операций, которые по правилам главы 21 Кодекса подлежат обложению налогом, тем не менее, им не облагаются. Они отнесены законодателем к категории льготных и объединены в закрытый список в статье 149 НК РФ.

Статья 150 Кодекса раскрывает перечень товаров, которые не будут обложены НДС в России 2016 при ввозе на ее территорию. Если предприятие осуществляет облагаемые и не облагаемые продажи, учесть их следует раздельно.

В освобождении по НДС будет отказано:

- фирмам и предпринимателям с оборотом за 3 месяца свыше 2 млн. руб.

- вновь зарегистрированным в текущем налоговом году организациям

- продавцам исключительно подакцизных товаров

Три схемы расчета: как считать НДС по ставке 20% от стоимости отгрузки

С повышением НДС с 18 до 20 процентов для бухгалтеров практически ничего не изменилось: в прежних расчетных формулах при каждом вычислении налога нужно применять новый размер ставки. Иначе стоимость отгруженных товаров или оказанных услуг окажется неправомерно заниженной. При этом все расчетные алгоритмы остались прежними.

Как считать НДС 20% от суммы — формулы показаны на рисунке:

Фактически это три разновидности одной формулы расчета НДС по ставке 20 процентов. Основной расчетный принцип: стоимость товара без НДС умножается на ставку налога. Ставка может быть выражена в процентах (20%), в долях (0,2) или включать расчетную схему перевода процентов в долю (20% / 100%, 20 / 100). Итог вычислений по всем трем формулам будет одинаковым.

Пример 1

В договоре между ООО «Металлист» и ПАО «Торговец» указана стоимость поставки металлических заготовок: 289 408 руб. (без налога). Данный вид продукции облагается налогом по ставке 20%. Бухгалтер ООО «Металлист» в день отгрузки партии оформила накладную и счет-фактуру, рассчитав налог и итоговую сумму с учетом налога:

НДС = 289 408 × 0,2 = 57 881,60 руб.

Стоимость партии заготовок с учетом налога (НДС = 20%):

289 408 + 57 881,60 = 347 289,60 руб.

Для проверки суммы налога были использованы две другие разновидности формулы:

НДС = 289 408 × 20% = 57 881,60 руб.

НДС = 289 408 × 20 / 100 = 57 881,60 руб.

Но в бюджет, как правило, нужно перечислить сумму значительно меньше расчетной. Как узнать сумму налога к уплате и отразить все начисления, в учете узнайте в готовом решении КонсультантПлюс. Если у вас нет доступа к справочно-правовой системе, получите временный демо-доступ. Это бесплатно.

В некоторых случаях бухгалтеру необходимо произвести расчет НДС по ставке 20 процентов с использованием другого алгоритма (см. далее).

Ставка 10

В некоторых случаях актуальна ставка НДС 10% – она применяется в отношении продуктов, а также некоторых других особо значимых товаров. Есть несколько групп объектов, облагаемых НДС по ставке 10%.

К ним относят скот и птицу в живом весе, а также мясо, мясные продукты за исключением деликатесов, молочные продукты, яйца, масла, маргарин, сахар, зерновые продукты, хлебобулочные изделия и макароны, муку и т.д. Также к ним относят продукцию для диетического питания, овощи, некоторые товары для людей, больных диабетом.

К категории относят детскую продукцию – например, детские вещи – изделия из трикотажа и других натуральных материалов, обувь, кровати, некоторые вещи для школы, например, обложки для тетрадей, альбомы.

По проценту 10% облагаются печатные издания, но есть исключения – издания с рекламным или эротическим содержанием. Туда же относят книги, являющиеся продукцией для образования, имеющие связь с наукой и культурой. Льготам подвергаются медицинские принадлежности, некоторые услуги по внутренним перевозкам.

Постановка на учет по НДС

Постановка на учет по НДС может быть обязательной и добровольной.

Обязательной постановке на учет по НДС подлежат индивидуальные предприниматели, юридические лица-резиденты, нерезиденты, осуществляющие деятельность в РК, если размер облагаемого оборота за календарный год превышает 30 000 МРП. При превышении облагаемого оборота 30 000 МРП в текущем месяце, вышеуказанные лица обязаны в следующем месяце в течение 10 рабочих дней подать в налоговый орган заявление для постановки на регистрационный учет по НДС.

Лица, не подлежащие обязательной постановке на регистрационный учет по НДС, вправе подать в налоговый орган заявление о добровольной постановке на учет по НДС.

При подаче заявления в текущем месяце, лица становятся плательщиками НДС с первого дня следующего месяца.

При этом не имеют права добровольно встать на учет по НДС:

- физические лица, не являющиеся индивидуальными предпринимателями;

- государственные учреждения;

- нерезиденты, не осуществляющие деятельность в РК через филиал, представительство;

- структурные подразделения юридических лиц-резидентов;

- другие лица, указанные в статье

НК РК.

В конфигурации «Бухгалтерия 8 для Казахстана» признак того, что субъект является плательщиком НДС, указывается в учетной политике по налоговому учету. На закладке «Основная» указывается дата, начиная с которой действуют настройки учетной политики. У плательщика НДС должен быть установлен признак — «Плательщик НДС».