Формула и расчет аннуитетного платежа по кредиту

Содержание:

- Что такое аннуитетный платеж

- Сравним в чем разница между аннуитетными и дифференцированными платежами

- С каким типом платежей дадут больше денег?

- С какими платежами быстрее будет погашаться основной долг?

- Можно сокращать на выбор размер платежей или срок кредита

- В каком случае больше вычет за проценты по ипотеке?

- С какими платежами будет меньше переплата?

- Миф о аннуитетных платежах

- Когда решите сравнивать, то возьмите в расчет еще и инфляцию

- Как рассчитать аннуитетный платёж

- Какой кредит выгоднее, с аннуитетными или дифференцированными платежами

- Дифференцированный платёж – что это такое

- Расчёт аннуитетного платежа по кредиту

- Достоинства и недостатки двух методов расчета

- Формула расчета аннуитетного платежа

- ЧТО ЗА АННУИТЕТНЫЙ ПЛАТЕЖ?

- Лайфхак

- Особенности аннуитетного платежа

- Форматы, выгода и личностный фактор

- Порядок расчёта аннуитетного платежа

Что такое аннуитетный платеж

Прежде чем узнать, что означает термин, давайте вернемся в недалекое прошлое, когда система потребительского кредитования в его современном виде только пришла в нашу страну. В те годы существовал лишь один график погашения задолженности. Он подразумевал, что сначала заемщик выплачивает самую большую сумму, а по мере приближения к окончанию срока кредитования вносит все меньше и меньше средств. Такой тип платежа сегодня называется дифференцированным.

Однако вскоре банковские компании осознали, что не каждый клиент способен следовать диктуемым условиям. Интерес к потребительскому кредитованию ввиду отсутствия у потенциальных заемщиков достаточного количества денег на оплату первоначального взноса стал падать, а те, кто пользовался предоставленной возможностью, просто не справлялись с кредитной нагрузкой. Возникла потребность в поиске новых вариантов. Тогда и был придуман аннуитетный платеж по кредиту.

Платеж по кредиту состоит из основного долга и начисленных процентов

Платеж по кредиту состоит из основного долга и начисленных процентов

Слово «аннуитет» образовано от латинского «annuus», что переводится «годовой». Подобное определение очень хорошо отражает суть данного способа внесения средств. На протяжение календарного года (либо меньшего периода времени — тут уж все зависит от выбранного клиентом банка срока потребительского кредитования) вносятся одинаковые суммы.

Отличия аннуитетного и дифференцированного платежей

Итак, мы выяснили, что в системе потребительского кредитования физических лиц существуют аннуитетные и дифференцированные платежи. Что это такое, если говорить более предметно, и какой вариант лучше выбрать конкретному человеку? Для начала стоит отметить: не существует какого-то единственно верного ответа. В зависимости от собственной платежеспособности и удобства, каждый заемщик выбирает те виды, которые ему больше по душе:

- Аннуитетный вариант уплаты кредита предполагает, что на протяжении всего срока займа (допустим, он составляет год) клиент выплачивает банковской организации строго определенное количество денег ежемесячно (например, по 1000 рублей). Проценты в этом случае распределяются равномерно, нет такого, что сегодня нужно внести меньше, а завтра — больше.

- Дифференцированный платеж предполагает изменение суммы по следующей схеме: сначала выплачивается тело кредита, а затем размер платежа постепенно снижается до тех пор, пока не наступит окончание срока действия кредитного договора.

Психологически вариант с аннуитетом более выгоден для подавляющего большинства заемщиков, ведь они не чувствуют, что приходится в чем-то себя ограничивать, делая выплаты по задолженности. Желание оставить деньги с зарплаты на что-то еще становится настолько сильным, что клиенты соглашаются растянуть выплаты на более длительное время. Человек думает так: пусть я переплачу, но зато смогу выплатить долг в установленные сроки и не испорчу собственную КИ, не наживу проблемы с коллекторами.

С другой стороны, аннуитет выгоднее банку. Расчет процентов проходит по отличающейся от дифференцированного платежа схеме, то есть заемщик в итоге сильно переплачивает. Чем длиннее срок кредитования и чем меньше размер ежемесячной задолженности — тем серьезнее переплата, что значит: аннуитетный платеж не настолько хорош, как его позиционируют кредитные организации. Поэтому люди сведущие по возможности стараются выбрать дифференциал.

Сравнение платежей

Сравнение платежей

Сравним в чем разница между аннуитетными и дифференцированными платежами

С каким типом платежей дадут больше денег?

Дифференцированные платежи в месяц больше на 25-30% чем аннуитетные!

Отсюда вытекает следующая закономерность.

Учитывайте данный момент, если вам потребуется большая сумма.

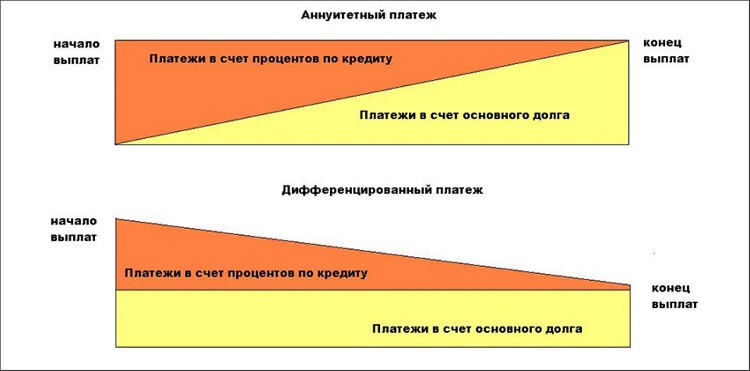

С какими платежами быстрее будет погашаться основной долг?

При диф. платежах большая часть основного долга будет погашена быстрее.

Простой пример.

Если взять на 10 лет ипотеку, то половина основного долга будет выплачена через 5 лет, а при аннуитетном платеже только через 7-8 лет.

Это наглядно видно на графиках выше.

Можно сокращать на выбор размер платежей или срок кредита

Что дает уменьшение размера платежей при досрочном погашении?

- С диф. платежами при досрочном погашении сокращается их размер.

- С аннуитетными платежами можно сократить размер или срок выплат.

Допустим у вас есть какая-то сумма, вы вносите ее досрочно. Тем самым размер платежей станет меньше, соответственно и нагрузка на семейный бюджет также уменьшится.

В случае временных затруднений, платить по графику станет легче. Если же уменьшается срок, то в трудную минуту легче вам не станет от осознания того что осталось платить не 15, а 10 лет. Платеж как был большим, так большим и остался.

В каком случае больше вычет за проценты по ипотеке?

При получении вычета за проценты по ипотеке, с аннуитетными платежами вернуть можно большую сумму.

Хотя можно ли считать это плюсом, если в итоге заплатите больше. Достаточно спорный вопрос. Нужно считать для каждой ситуации отдельно.

С какими платежами будет меньше переплата?

Если брать небольшой кредит на пару лет, то эта разница может показаться не существенной, но если у вас ипотека на 15-20 лет и должны вы банку 3 000 000 рублей, то невольно задумаетесь.

Миф о аннуитетных платежах

С аннуитетом проще планировать семейный бюджет при ипотеке.

Мне сразу хочется задать вопрос тем, кто это придумал.

– Что сложного в учете дифференцированных платежей?

Вы знаете, что максимальный платеж допустим 12 тыс. рублей в месяц (самый первый), а дальше он уменьшается.

Если не хочется каждый раз заглядывать в график платежей, то платите максимальную сумму, а остаток пусть лежит на счете. Со временем там накопится небольшой запас, который в случае чего вас подстрахует.

Когда решите сравнивать, то возьмите в расчет еще и инфляцию

К примеру, если взяли ипотеку в 2014 году на 20 лет, то через 10 лет дифференцированные платежи уменьшатся и не будут казаться большими, а вот аннуитетные останутся без изменений.

Хотя через десять лет с большой вероятностью вы просто погасите ипотеку досрочно.

Как рассчитать аннуитетный платёж

Если Вы всё же остановились на расширенной версии кредитного калькулятора, то легко сможете добавить единоразовую и ежемесячную комиссию. Под единоразовыми комиссиями мы подразумеваем обязательное страхование жизни, которое скорее всего Вас заставят приобрести при получении выгодных условий по кредиту, а под ежемесячными комиссиями мы считаем различного рода мусор, на который нельзя реагировать адекватно (пока его не уберут), к примеру: “комиссия за ведения счёта”, “комиссия за досрочное погашение”.

Если Вы планируете частичное досрочное погашение, мы предусмотрели и этот вариант. Нажимая на дополнительный тумблер, Вы можете ввести любую сумму единоразово, либо выбрать периодичность платежа.

Выбор изменяемой процентной ставки так же доступен и находится под основным полем ввода процента по кредиту. Элементарные действия помогут изменить процентную ставку по кредиту в нужный период.

Занимательный факт, изменяемая процентная ставка в реалиях нашей страны всегда являлась мифом, но это не так. Она была всегда, особенно тогда, когда Вы переставали платить по кредиту какой-то период. Некоторые банки используют её во благо, мотивируя заёмщика платить меньше со второго или третьего года кредита, а некоторые банки пишут красивую процентную ставку на рекламных буклетах, к примеру, 10,9% годовых. По факту эта ставка станет актуальной только со второго года выплат по кредиту, где первый год Вас обяжут платить бешеные 34%.

Производя расчёт аннуитетного кредита с помощью кредитного калькулятора, Вы сможете сохранить график платежей, отправить его на электронную почту и после уже сравнить с графиком, представленным в банке. В своих расчётах мы используем официальные алгоритмы представленные Центральным Банком Российской Федерации. Если Вы нашли ошибку, сообщите нам об этом, мы обязательно ответим и устраним недочет в ближайшее время.

Какой кредит выгоднее, с аннуитетными или дифференцированными платежами

Если вы обратите внимание, большинство банков предоставляют возможность погашать кредит только по аннуитетному способу. И лишь незначительное количество кредитно-финансовых учреждений с целью привлечения клиентов предлагают то, что вам удобнее, — дифференцированную или аннуитетную оплату

К ним относятся:

- Россельхозбанк;

- Петрокоммерц;

- Газпромбанк;

- Нордеа Банк.

Почему многие банки (Сбербанк, ВТБ, ОТП Банк, Альфа-Банк, Тинькофф Банк, Райффайзенбанк и др.) не оставляют человеку выбора? Ответ прост. Им просто выгодна аннуитетная система. Значит, можно сделать вывод, для заемщика она не столь привлекательна. Однако брать на себя право утверждать, что тот или иной вид платежей лучше, мы не рискнем. Все потому, что у каждого из них есть свои преимущества и недостатки.

Одному подойдет лучше аннуитетная система, другому – дифференцированная. Опираясь на их особенности, свою ситуацию, и ответы на вопросы, приведенные ниже, вы должны лично сделать выбор. Задайтесь вопросами:

- какой вид кредита вам нужен (потребительский, ипотечный, автокредит и т.п.);

- на какой срок и какая нужна сумма;

- какой суммой вы располагаете на текущий момент;

- как вам удобнее, сразу вносить большие платежи или меньшие по размеру, но выплата устраивает дольше.

Если вами движет удобство, тогда целесообразен аннуитетный способ. Вам не придется каждый раз сверяться с графиком платежей, волноваться за то, что возникнет опасность остаться без денег после уплаты кредита. Более того, такая система погашения дает возможность взять более серьезную сумму кредита, особенно, если речь идет об ипотеке. При дифференцированных платежах кредитор заведомо дает меньше. Но если для вас на первом месте определяющим фактором является величина переплаты, выбирайте этот вид погашения.

Итог

Каждый заемщик отдает предпочтение тому виду платежей, который ему более удобен и выгоден. Одни готовы в первое время затянуть пояса, перечисляя деньги кредитору по дифференцированной схеме. Другие берут кредит на пределе своих возможностей и лучше планируют свой бюджет при аннуитетной системе. Попросите оператора банка, чтобы он распечатал вам графики по обоим видам платежей. Взвесьте все за и против. Подумайте, готовы ли вы быстрее отдать долг, отказав себе в удовольствиях, или спокойно будете себя чувствовать, возвращая кредитные средства с надеждой на снижение стоимости платежей за счет девальвации и инфляции.

Поставьте, пожалуйста, оценку автору за статью!

Дифференцированный платёж – что это такое

При дифференцированном способе внесения платежей:

- размер ежемесячного взноса максимален при осуществлении первых выплат,

- взнос постепенно сокращается на протяжении всего срока действия договора,

- размер взноса достигает своего минимального значения на стадии завершения выплат.

В структуре каждого взноса присутствует одна составляющая с постоянным размером, предназначенная для оплаты тела кредита, а другая – для погашения процентов. За счёт постепенного уменьшения второй составляющей неуклонно уменьшается размер ежемесячной выплаты.

Если клиент оформляет дифференцированный кредит на 1 млн рублей под 14 % годовых, то величина ежемесячной выплаты изменится с 95000 до 84305 рублей, при этом:

- первый взнос 95000 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 11667 руб. – на ликвидацию его процентной части,

- последний взнос 84305 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 972 руб. – на ликвидацию его процентной части.

Формула расчёта

Для случая дифференцированного способа внесения платежей ответ на главные вопросы заёмщика даёт следующая формула:

П = ОД+Пр

Ежемесячный дифференцированный платеж (П) состоит из двух частей, при этом первое слагаемое (ОД) определяет сумму основного долга, которая вносится каждый месяц, и эта величина является неизменной:

ОД = C/n

Она определяется как результат деления суммы займа (С) на общее количество месяцев действия договора (n).

Второе слагаемое определяет размер процентной части долга, подлежащий компенсации в конкретный месяц выполнения договорных обязательств. Эта величина является переменной:

Пр = Сост х Ст/12

Отсюда видно: чем больше остаток невыплаченной суммы займа (Сост) и чем больше его годовая ставка (Ст), прописанная в условиях договора, тем больше процентная часть задолженности, подлежащая ликвидации в конкретном месяце.

Остаток задолженности (Сост) определяют по формуле:

Сост = C – (ОД х N)

Чем больше месяцев прошло с начала действия договора (N), тем меньше размер остатка и, соответственно, тем меньше процентная часть долга, подлежащая компенсации в конкретный месяц.

Пример расчета

Если клиент берёт дифференцированный кредит на сумму 1 млн рублей под 14 % годовых, то величина ежемесячного платежа, а также сумма итоговой переплаты по результату своевременного погашения займа будут зависеть от срока действия договора.

| Срок займа | Размер взноса, руб. | Итоговая переплата по кредиту | ||

| в первый месяц | в последний месяц | в рублях | в процентах | |

| 12 месяцев | 95 000 | 84 305 | 78 833 | 7,8833 |

| 36 месяцев | 39 444 | 28 102 | 215 833 | 21,5833 |

На данном примере видно, что итоговая переплата для дифференцированного способа несколько ниже, чем в ранее рассмотренном примере для аннуитетного способа. При равных условиях их предоставления.

Особенности при досрочном погашении

С точки зрения досрочного погашения, дифференцированный заём, при его сравнении с аннуитетным, выглядит гораздо удобнее, проще и выгодней для клиента.

- Тело кредита выплачивается быстрее, чем в случае аннуитетного займа. Поэтому при перерасчёте, проводимом по итогам каждого досрочного погашения, реально уменьшается процентная часть в структуре следующих взносов.

- Досрочное погашение возможно без уведомления банка. Для его осуществления есть только одно необходимое условие – наличие определённой суммы денег на счёте заёмщика на момент внесения очередного взноса. Эта сумма должна превышать требуемую согласно графику платежей. При этом вся сумма превышения идёт на оплату основного долга.

Плюсы и минусы

Дифференцированный способ внесения платежей имеет свои плюсы и минусы.

К преимуществам кредитов, предусматривающих дифференцированные платежи, относят:

- более низкую итоговую переплату в сравнении с аннуитетными кредитами при одинаковых условиях предоставления, то есть при одних и тех же годовых ставках и сроках,

- ориентированность на выплату основного тела кредита равными платежами, что позволяет при досрочном погашении уменьшить процентную часть в структуре следующих взносов,

- доступность и простота процесса досрочного погашения.

К недостаткам можно отнести:

- трудности в процессе предоставления займа, т.к. банки выдвигают повышенные требования к платёжеспособности клиентов, ориентируясь на первый взнос, который является самым большим,

- более высокие процентные ставки в сравнении с аннуитетными кредитами,

- высокий размер первых взносов в сравнении с аннуитетными кредитами при одинаковых условиях договора, то есть при одних и тех же годовых ставках и сроках.

Расчёт аннуитетного платежа по кредиту

Допустим, вы решили взять в кредит 50 000 рублей

на12 месяцев под22% годовых. Естественно, тип погашения будет аннуитетный. Вам надо рассчитать сумму ежемесячных взносов по кредиту.

Давайте для начала красиво оформим наши исходные данные (они нам понадобятся не только в этом, но и в дальнейших расчетах):

Сумма кредита:50 000 руб. Годовая процентная ставка:22% . Срок кредитования:12 месяцев .

Итак, прежде чем приступить к расчёту аннуитетного платежа, надо посчитать ежемесячную процентную ставку (в формуле она скрывается под символом i

и рассчитывается так: годовая процентная ставка/100/12). В нашем случае получится следующее:

Теперь, когда мы нашли значение i

, можно приступать к расчёту размера аннуитетного платежа по нашему кредиту:

Путём несложных математических вычислений выяснилось, что сумма ежемесячных отчислений по нашему кредиту будет равна 4680 рублей

В принципе, на этом можно было бы закончить нашу статью, но вы же наверняка хотите знать больше. Правда? Вот скажите, вы хотите знать, какую долю в данных выплатах составляют проценты по кредиту, а какую – тело кредита? Да и вообще, сколько вы переплатите по кредиту? Если да, тогда мы продолжаем!

Достоинства и недостатки двух методов расчета

Что выгоднее заемщику, аннуитетная или дифференцированная плата за кредит? Ответ на этот вопрос неоднозначный. Он зависит от самого заемщика, его финансовых возможностей, суммы и срока займа. Посмотрим на этот вопрос с разных сторон и выявим плюсы и минусы обоих способов.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Достоинства АП:

- Одинаковая ежемесячная сумма более удобная для тех, кто не хочет каждый раз заглядывать в график погашения. Можно настроить автоплатеж и вообще не вспоминать о долге.

- При долгосрочном кредитовании, например ипотеке, вы на несколько лет вперед можете планировать семейный бюджет. Учитывая, что с годами доход семьи может вырасти, кредитное бремя будет уже не таким тяжелым.

- Вы можете рассчитывать на большую сумму займа, чем при дифференцированных взносах. Банк ориентируется на ваш доход и ежемесячную нагрузку по кредиту. При АП она одинаковая, а при ДП в первые годы выше, чем в последующие.

Недостатки АП:

- Значительная переплата по сравнению с ДП. Особенно это заметно при долгосрочном кредитовании.

- При досрочном погашении вы можете быть сильно удивлены, что сумма долга изменилась незначительно. Это связано с тем, что при АП основной долг уменьшается меньшими темпами, чем проценты.

Достоинства ДП:

- Ежемесячная плата меньше с каждым месяцем. При долгосрочном кредитовании эта разница становится ощутима. Например, по нашему последнему примеру с ипотекой в первое время вы будете платить более 27 000 рублей, а в последние – только около 12 000 руб. Тогда как при АП ежемесячный взнос составит 21 492 руб. до конца срока.

- Переплата значительно ниже, чем при АП. Это существенный фактор. Ведь всем нам известна поговорка, что берем в долг чужие деньги, а возвращаем свои. А делать это очень не хочется.

- Экономия на ежегодной страховке, т. к. сумма основного долга уменьшается быстрее, чем при АП. А страховой взнос рассчитывается именно от остатка долга. Напоминаю, что страхование объекта залога при ипотеке обязательно.

- Остаток задолженности сокращается быстрее, чем при АП. Например, по нашему условному примеру через 24 месяца осталось погасить 166 666,67 руб. при ДП и 186 914,82 руб. при АП. Почти на 20 000 руб. меньше. Поэтому при досрочном погашении вы внесете меньшую сумму, чем при оплате по аннуитету.

Фрагмент графика при ДП.

Фрагмент графика при АП.

Недостатки ДП:

- Значительная финансовая нагрузка на заемщика в начале срока кредитования. Иногда случается переоценка своих возможностей и вытекающие отсюда проблемы. В этом случае полезно знать, что будет, если не платить кредит.

- Рассеянных или недисциплинированных заемщиков может не устроить разная сумма оплаты. Они рискуют ее пропустить или внести не совсем ту, что прописана в графике расчетов с банком.

- Из-за повышенной нагрузки на начальном периоде банк может одобрить заем в меньшем размере, чем вы рассчитывали.

Формула расчета аннуитетного платежа

Отсюда видно, что чем больше расчетный фактор (Ф) и сумма основного займа (С), тем больше ежемесячный платеж (П).

Получается, что:

- с увеличением ежемесячной ставки (М) увеличивается расчетный фактор (Ф);

- чем больше срок кредита в месяцах (n), тем меньше расчетный фактор (Ф).

По этой формуле можно рассчитать подходящий вам ежемесячный взнос. Но на сайтах крупных финансово-кредитных организаций для аннуитетного расчета можно использовать кредитный онлайн-калькулятор.

Чтобы провести онлайн аннуитетный расчет займа, вам нужно будет три значения: сумма, срок и процент. На основании этих данных вы сможете на сайте кредитной организации сформировать график ежемесячных выплат. Это касается простой версии калькулятора. Но аннуитетный расчет можно сделать и в его расширенной версии. Здесь вы можете добавить ежемесячную комиссию, например, за ведение счета или досрочное погашение. Таким же образом добавляется и единоразовая комиссия, это может быть обязательное страхование жизни.

Сформируйте на сайте аннуитетный график погашения кредита. Вы можете сохранить его или отправить на электронную почту. А потом сравнить с графиком, который вам предоставят в кредитном отделе банка. И если уж вы решили убедиться в честности кредитора, то, используя формулу, рассчитайте аннуитетный платеж самостоятельно.

ЧТО ЗА АННУИТЕТНЫЙ ПЛАТЕЖ?

На первый взгляд, сложное в аннуитетном платеже только название. Означает этот термин довольно простой метод расчета по кредиту: регулярными и равными платежами в течение всего срока действия договора кредитования. Но это только на первый взгляд.

При этом в первой половине срока жизни кредита ежемесячный платеж в аннуитетной системе по большей части будет состоять из процентов за пользование заемными средствами, а во второй — уже все больше из выплат тела кредита. Доля процентов по кредиту в объеме каждого ежемесячного платежа будет постепенно снижаться в течение всего срока жизни кредита.

То есть сначала вы заплатите банку большую часть процентов, а потом — основной долг.

Лайфхак

Тем не менее досрочное погашение при аннуитетной системе платежей поможет снизить объем нагрузки и стоимость кредитования. Но выгодным оно окажется только в том случае, если активно вносить дополнительные средства в первой половине, особенно в первой трети срока кредита, советует финансовый консультант Наталья Смирнова.

Вот так бывает

По подсчетам Натальи Смирновой, если взять ипотечный кредит в банке на сумму 3 млн руб. сроком на 10 лет по ставке 10% годовых, ежемесячный аннуитетный платеж в этом случае составит около 40 тыс. руб. Через 10 лет регулярных выплат в соответствии с графиком заемщик вернет банку уже не 3 млн, а почти 4,8 млн руб. То есть переплата за кредит составит, таким образом, около 1,8 млн руб.

Но если через год после оформления кредита у заемщика появятся дополнительные 500 тыс. руб., скажем, в виде премии или неожиданного наследства, которые он решит потратить на досрочное погашение кредита, его ежемесячный платеж уменьшится до 32,4 тыс. руб. Сумма итоговой выплаты банку в этом случае может составить уже 4,5 млн руб., то есть переплата уменьшится на 300 тыс. руб. — до 1,5 млн руб. — по сравнению с первым примером.

AD_UNIT_24

Особенности аннуитетного платежа

Аннуитетные платежи – далеко не единственный способ кредитования. Существует много методов с расчетами различной сложности. Но аннуитет определенно один из самых популярных. Такой широкой применимости он обязан определенными особенностями, которые позволяют аннуитету выглядеть наиболее выгодным из предложенных вариантов.

Но и без нюансов, отталкивающих людей, также не обошлось. Дабы разобраться, что и к чему, разберем особенности аннуитетного графика кредитования на положительные и отрицательные с точки зрения заемщиков.

Преимущества

Во-первых, неизменность суммы разового платежа. Оформив классический кредит, заемщик возлагает на себя ответственность за то, чтобы ежемесячно им была выплачена часть долга в необходимом размере. Но из-за того, что суммы постоянно меняются, бывает сложно совершить необходимые расчеты самостоятельно, не прибегая к помощи специалистов. Особенно при наличии сложных процентов и дополнительных условий договора, что по силам не каждому гражданину. Аннуитет же требует от клиента лишь одного: запомнить ежемесячный платеж и держать его в памяти, не забывая отсчитать нужную сумму с каждой зарплаты.

Следующий плюс следует из предыдущего. Если первый платеж такой же, как и последний, то заемщик начинает платить сразу с небольшой суммы. В отличие от дифференцированного кредита, где в первый месяц нужно отдать больше, чтобы к окончанию договора иметь в долгу сущие копейки

А любой кредитор, оценивая платежеспособность клиента, обращает внимание на возможность последнего выплатить наибольшую из частей кредита. Значит, в сравнении с классическим кредитом, по аннуитету можно взять большую сумму при одинаковом размере первого платежа

Недостатки

Главный минус аннуитетного платежа – отношение тела кредита к начисляемым на него за все время процентам. Если сравнить с классической схемой кредитования, то по аннуитету в итоге получаем более ощутимую переплату. Это обусловлено тем, что тело кредита уменьшается медленнее. Разница аннуитетного и дифференцированного платежей заключается в том, что за равную сумму кредита, взятую на одинаковый срок, в первом случае придется возвращать больше денег.

Сравним на конкретном примере: заем размером в 100 тыс. рублей, взятый на 12 месяцев под 19,2% годовых.

| Дифференцированный график | |||

|---|---|---|---|

| Месяц | Основной платеж | Проценты | Общий платеж |

| 1 | 8330 | 1600 | 9930 |

| 2 | 8330 | 1460 | 9770 |

| 3 | 8330 | 1320 | 9650 |

| 4 | 8330 | 1180 | 9510 |

| 5 | 8330 | 1040 | 9370 |

| 6 | 8330 | 900 | 9230 |

| 7 | 8330 | 760 | 9090 |

| 8 | 8330 | 630 | 8960 |

| 9 | 8330 | 490 | 8820 |

| 10 | 8330 | 350 | 8670 |

| 11 | 8330 | 210 | 8540 |

| 12 | 8330 | 70 | 8400 |

| Всего | 99960 | 10010 | 109970 |

| Аннуитетный график | |||

|---|---|---|---|

| Месяц | Основной платеж | Проценты | Общий платеж |

| 1 | 7570 | 1600 | 9170 |

| 2 | 7650 | 1510 | 9170 |

| 3 | 7790 | 1380 | 9170 |

| 4 | 7980 | 1190 | 9170 |

| 5 | 8200 | 960 | 9170 |

| 6 | 8340 | 820 | 9170 |

| 7 | 8430 | 730 | 9170 |

| 8 | 8570 | 600 | 9170 |

| 9 | 8660 | 500 | 9170 |

| 10 | 8800 | 370 | 9170 |

| 11 | 8940 | 230 | 9170 |

| 12 | 9080 | 90 | 9170 |

| Всего | 99960 | 10030 | 109990 |

Как видно из сравнительных таблиц, суммы за весь период для дифференцированных и аннуитетных платежей почти совпадают. Но срок кредитования в рассмотренном примере – всего один год. Тогда как обычная продолжительность выплат по кредитам на крупные суммы (покупка недвижимости и транспорта, инвестиции в бизнес) редко бывает короче 3-5 лет. Чем дольше заемщик возвращает кредит, тем менее выгодным становится аннуитетный график выплат в сравнении с дифференциальным. Поэтому аннуитет лучше выбирать, когда необходимо оформить кредит на 6 – 18 месяцев.

Форматы, выгода и личностный фактор

Каждый из форматов имеет свои достоинства и недостатки. Достоинство аннуитетного в том, что он смоделирован под стабильные объемы перечислений банкам в течение всего срока погашения. Насчитал банк в месяц, например, 28 тыс. рублей, так и будет все годы. Это позволяет планировать личный бюджет, ведь заемщику понятна финансовая нагрузка. А минус – львиная доля процентов выплачивается в начале срока кредитования. Первые ежемесячные переводы – это, в основном, прибыль банков.

«Если посчитать, то переплата совокупных процентов при аннуитетной системе больше, чем при дифференцированной, – объясняет член центрального штаба Общероссийского народного фронта, депутат Госдумы Виктор Климов. – Недостаток аннуитета в том, что клиент при досрочном погашении выплачивает проценты за весь срок, и только потом сам кредит. А дифференцированный устроен иначе: на протяжении всего срока сумма основного долга выплачивается равными долями, а начисления за проценты в начале срока самые большие, в конце – минимальные».

Если сравнивать оба способа погашения, то получается, что в начале срока кредитования заемщик каждый месяц платит по дифференцированной системе больше, чем при аннуитетной. Зато к концу срока кредитования – значительно меньше. Кроме того, и переплата процентов по кредиту по аннуитету превышает переплату. Особенно это заметно при выплате долгосрочных кредитов. Если за год при ставке 22% и займе в 1 млн рублей заемщик переплачивает в аннуитетных платежах около 4 тыс. рублей, то при кредите размером в 3 млн, и сроке погашения в 15 лет, эта цифра достигнет 120-125 тыс.

Еще одно преимущество дифференциальной формы возврата кредитов в том, что при досрочном погашении ни о какой оплате процентов за весь срок речь не идет: оставшаяся сумма гасится без процентов. Зато очевидный плюс аннуитетной модели в том, что она не изменится ни при каких условиях. Дифференцированный же платеж становится меньше с каждым месяцем. А значит, в кризисных ситуациях не сможет серьезно ухудшить финансовое положение заемщика.

«К выбору способов погашения я бы отнесся очень осторожно. И дифференцированный выбрал бы, если точно известно, что кредит будет погашен досрочно, поскольку, уменьшая тело кредита, уменьшаешь и размер процентов, – говорит председатель комитета Госдумы по финансовому рынку Анатолий Аксаков

– А если нет такой возможности, то – аннуитетный».

Порядок расчёта аннуитетного платежа

В первую очередь, заёмщики должны понимать, что сумма и порядок оплаты по кредиту устанавливается банком в договоре (график платежей может быть оформлен отдельным приложением). И поэтому банк вправе самостоятельно определять формулу, по которой будет рассчитываться очередной платёж.

Формула банковского расчёта

К примеру, Сбербанк использует следующую формулу для расчёта (п. 3.1.1 Общих условий потребительского кредитования):

Здесь:

- Пл —аннуитетный платеж (в месяц);

- П годовая — процентная ставка в процентах годовых;

- S — сумма кредита;

- T — срок кредитования в месяцах.

Пример. Пусть клиент берёт 260 тыс. р. на 5 лет под 13,9% годовых.

Пл = (260 000 * 13,9/(12*100)) / (1-(1+13,9/(12*100))-5*12=3011,6667/(1-1,0115833-60)= 3011,6667/(1-0,501073) = 6036,29 р.

Итоговая сумма 6036,29 * 12 мес.*5 лет=362177,4 р. (переплата — 102177,4 р.).

Вариант графика погашения к такому кредиту.

|

МЕСЯЦ ПЛАТЕЖА |

ОСНОВНОЙ ДОЛГ |

ПРОЦЕНТЫ |

СУММА К ОПЛАТЕ |

ОСТАТОК ОСНОВНОГО ДОЛГА |

|---|---|---|---|---|

| 2018 | ||||

|

сентябрь |

2 966,85 |

3 069,42 |

6 036,27 |

257 033,15 |

|

октябрь |

3 099,75 |

2 936,52 |

6 036,27 |

253 933,40 |

|

ноябрь |

3 038,46 |

2 997,81 |

6 036,27 |

250 894,94 |

|

декабрь |

3 169,88 |

2 866,39 |

6 036,27 |

247 725,06 |

| 2019 | ||||

|

январь |

3 111,76 |

2 924,51 |

6 036,27 |

244 613,30 |

|

февраль |

3 148,49 |

2 887,78 |

6 036,27 |

241 464,81 |

|

март |

3 461,53 |

2 574,74 |

6 036,27 |

238 003,28 |

|

апрель |

3 226,53 |

2 809,74 |

6 036,27 |

234 776,75 |

|

май |

3 354,03 |

2 682,24 |

6 036,27 |

231 422,72 |

|

июнь |

3 304,21 |

2 732,06 |

6 036,27 |

228 118,51 |

|

июль |

3 430,09 |

2 606,18 |

6 036,27 |

224 688,42 |

|

август |

3 383,72 |

2 652,55 |

6 036,27 |

221 304,70 |

|

сентябрь |

3 423,66 |

2 612,61 |

6 036,27 |

217 881,04 |

|

октябрь |

3 547,05 |

2 489,22 |

6 036,27 |

214 333,99 |

|

ноябрь |

3 505,95 |

2 530,32 |

6 036,27 |

210 828,04 |

|

декабрь |

3 627,63 |

2 408,64 |

6 036,27 |

207 200,41 |

| 2020 | ||||

|

январь |

3 590,82 |

2 445,45 |

6 036,27 |

203 609,59 |

|

февраль |

3 639,13 |

2 397,14 |

6 036,27 |

199 970,46 |

|

март |

3 833,86 |

2 202,41 |

6 036,27 |

196 136,60 |

|

апрель |

3 727,11 |

2 309,16 |

6 036,27 |

192 409,49 |

|

май |

3 844,06 |

2 192,21 |

6 036,27 |

188 565,43 |

|

июнь |

3 816,25 |

2 220,02 |

6 036,27 |

184 749,18 |

|

июль |

3 931,34 |

2 104,93 |

6 036,27 |

180 817,84 |

|

август |

3 907,46 |

2 128,81 |

6 036,27 |

176 910,38 |

|

сентябрь |

3 953,46 |

2 082,81 |

6 036,27 |

172 956,92 |

|

октябрь |

4 065,70 |

1 970,57 |

6 036,27 |

168 891,22 |

|

ноябрь |

4 047,88 |

1 988,39 |

6 036,27 |

164 843,34 |

|

декабрь |

4 158,14 |

1 878,13 |

6 036,27 |

160 685,20 |

| 2021 | ||||

|

январь |

4 143,99 |

1 892,28 |

6 036,27 |

156 541,21 |

|

февраль |

4 188,23 |

1 848,04 |

6 036,27 |

152 352,98 |

|

март |

4 411,73 |

1 624,54 |

6 036,27 |

147 941,25 |

|

апрель |

4 289,75 |

1 746,52 |

6 036,27 |

143 651,50 |

|

май |

4 395,10 |

1 641,17 |

6 036,27 |

139 256,40 |

|

июнь |

4 392,28 |

1 643,99 |

6 036,27 |

134 864,12 |

|

июль |

4 495,49 |

1 540,78 |

6 036,27 |

130 368,63 |

|

август |

4 497,21 |

1 539,06 |

6 036,27 |

125 871,42 |

|

сентябрь |

4 550,30 |

1 485,97 |

6 036,27 |

121 321,12 |

|

октябрь |

4 650,22 |

1 386,05 |

6 036,27 |

116 670,90 |

|

ноябрь |

4 658,91 |

1 377,36 |

6 036,27 |

112 011,99 |

|

декабрь |

4 756,57 |

1 279,70 |

6 036,27 |

107 255,42 |

| 2022 | ||||

|

январь |

4 770,07 |

1 266,20 |

6 036,27 |

102 485,35 |

|

февраль |

4 826,38 |

1 209,89 |

6 036,27 |

97 658,97 |

|

март |

4 994,93 |

1 041,34 |

6 036,27 |

92 664,04 |

|

апрель |

4 942,33 |

1 093,94 |

6 036,27 |

87 721,71 |

|

май |

5 034,08 |

1 002,19 |

6 036,27 |

82 687,63 |

|

июнь |

5 060,10 |

976,17 |

6 036,27 |

77 627,53 |

|

июль |

5 149,40 |

886,87 |

6 036,27 |

72 478,13 |

|

август |

5 180,63 |

855,64 |

6 036,27 |

67 297,50 |

|

сентябрь |

5 241,79 |

794,48 |

6 036,27 |

62 055,71 |

|

октябрь |

5 327,30 |

708,97 |

6 036,27 |

56 728,41 |

|

ноябрь |

5 366,56 |

669,71 |

6 036,27 |

51 361,85 |

|

декабрь |

5 449,48 |

586,79 |

6 036,27 |

45 912,37 |

| 2023 | ||||

|

январь |

5 494,25 |

542,02 |

6 036,27 |

40 418,12 |

|

февраль |

5 559,11 |

477,16 |

6 036,27 |

34 859,01 |

|

март |

5 664,57 |

371,70 |

6 036,27 |

29 194,44 |

|

апрель |

5 691,62 |

344,65 |

6 036,27 |

23 502,82 |

|

май |

5 767,76 |

268,51 |

6 036,27 |

17 735,06 |

|

июнь |

5 826,90 |

209,37 |

6 036,27 |

11 908,16 |

|

июль |

5 900,22 |

136,05 |

6 036,27 |

6 007,94 |

|

август |

6 007,94 |

70,93 |

6 078,87 |

0,00 |

Формула согласно 353-ФЗ («О потребительском займе)

Статья 6 в пункте 2.1 определяет формулу следующего вида.

Наименьшее положительное решение уравнения — это и есть процентная ставка базового периода.

Здесь:

- ДПk — сумма k-того платежа;

- qk — количество платежей с момента выдачи;

- ek — количество долей основного периода от qk -того платежа до k-того;

- i — ставка, выраженная в десятичных;

- m — количество платежей.

Общая формула с коэффициентом для аннуитета

Ежемесячный платёж = коэффициент аннуитета * сумма кредита.

Наибольшую сложность представляет расчёт коэффициента (К):

Здесь:

- i — процентная ставка по кредиту в месяц;

- n — количество платежей (месяцев).

Пример расчёта. При кредите в 12 000 р. и проценте 6% годовых на 36 месяцев расчёты будут производиться так.

Процентная ставка в месяц (i)

i = 0,00487 (выражается в десятичных),

K = 0,00487 * (1+0,00487)36 / ((1+0,00487)36 — 1) = 0,030351304

Платёж = 0,030351304 * 12000 = 364,22 р.

Общая сумма 364,22*36=13111,92 (переплата 1111,92 р.).