Что такое рефинансирование простыми словами и как уменьшить процент по кредиту

Содержание:

- Как проходит рефинансирование?

- Рефинансирование в банке «Открытие»

- Что значит рефинансирование кредита?

- Какие банки готовы рефинансировать ваши кредиты

- Возможные причины для отказа

- Какие документы нужны для рефинансирования кредита

- Что такое рефинансирование кредита, виды

- Основные отличия

- Что выгоднее оформлять

- Как оформить рефинансирование потребительского кредита: пошаговая инструкция

- Что такое рефинансирование и когда его выгодно применять

- Требования банка

- Советы экспертов

- Плюсы и минусы

- Как оформить, порядок получения и погашения

- Когда требуется

- Дополнительные функции ставки рефинансирования

Как проходит рефинансирование?

Рефинансирование следует рассматривать как новый заем со всеми вытекающими сложностями. Под сложностями мы подразумеваем необходимость собрать пакет документов, а после этого убедительно доказывать в банке, что именно вы – самый надежный клиент, пусть и немного обедневший из-за кризиса/курса доллара/цены за баррель нефти/и т.д.

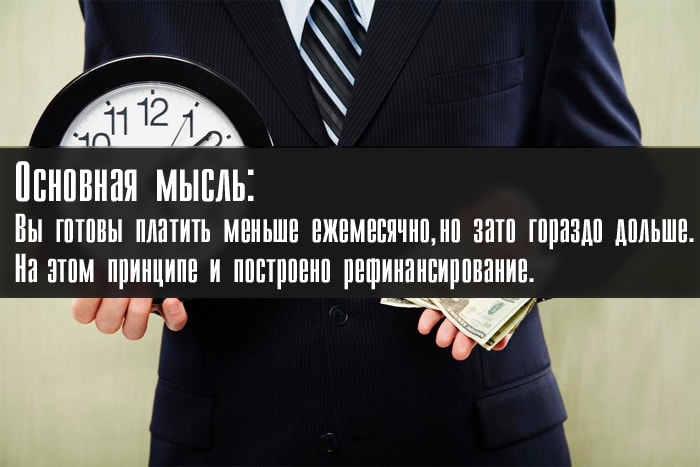

Основная мысль – вы готовы платить меньше ежемесячно, но зато гораздо дольше. На этом принципе и построено рефинансирование.

Для начала вам необходимо ознакомиться с кредитными программами выбранного банка, а также подать следующие документы:

- Паспорт;

- справка с места работы;

- справка о размере дохода;

- документы на недвижимость;

- действующий договор займа;

- справка об имеющейся задолженности;

- письменное разрешение своего банка на рефинансирование займа.

Требования к перечню документов могут отличаться. Здесь каждый банк решает по-своему, поэтому уточните, какую информацию следует предоставить.

Проблемой при перекредитовании может стать необходимость оформить страховку (в зависимости от вида рефинансируемого кредита), обычно случается, что имеющийся договор со страховой компанией банк не примет, таким образом, новый кредит станет ощутимо дороже.

Заемщика могут ждать и другие трудности, например, при рефинансировании банк попросит предоставить залог или пригласить поручителей.

После заявки и подачи документов новый банк решает одобрить запрос или нет. В случае позитивного ответа, заёмщик должен предупредить свой прежний банк о досрочном погашении своего долга (разрешение на рефинансирование от этого финансового учреждения не требуется).

Новый банк перечисляет сумму погашения по кредиту (если было увеличение, то выплата осуществляется заёмщику оговоренным с новым банком способом). О погашении долга кредитодержатель оповещает свой новенький банк справкой. Если был залог, то с имущества снимается арест, а с новым банком подписывается договор залога.

Рефинансирование в банке «Открытие»

Условия рефинансирования в банке «Открытие» схожи с МТС Банком. Сумма кредитования (50 000 — 5 млн рублей) и срок кредитования (1 — 5 лет) совпадают. Процентная ставка составляет от 5,9 % до 21,9 %. Чтобы гасить долг другого банка, новоиспеченному клиенту выдают бесплатную дебетовую карту с кешбэком.

На кредит могут претендовать граждане РФ в возрасте от 21 года до 75 лет, проживающие в регионе присутствия банка. Общий трудовой стаж должен быть не менее года, на последнем месте — не менее трех месяцев. Не могут брать кредиты на рефинансирование юристы, нотариусы и индивидуальные предприниматели. Доход должен составлять не менее 15 000 рублей.

Что значит рефинансирование кредита?

Рефинансирование – повторное предоставление денег в долг для погашения ранее полученного займа. Услугу используют для:

- объединения кредитов;

- улучшения условий займа;

- увеличения периода возврата;

- уменьшения ежемесячной нагрузки на бюджет;

- предотвращения возникновения задолженности.

По юридической природе рефинансирование является целевым кредитом. В договоре, составляемом при оформлении займа, указывается, что его можно использовать только для погашения имеющихся задолженностей.

Дайте новый кредит на лучших условиях!

Что требуется для рефинансирования кредита?

Воспользоваться услугой может только гражданин, соответствующий требованиям банка

Изучая заявку потенциального заемщика, сотрудники компании обращают внимание на следующие параметры:

- Возраст клиента. Услуга предоставляется лицам, достигшим 21 года. Максимальный возраст заемщика не должен превышать 65 лет.

- Гражданство. Предложением могут воспользоваться только граждане РФ.

- Трудоустройство. Банки сотрудничают только с лицами, официально осуществляющими трудовую деятельность.

- Стаж. Для получения доступа к услуге нужно проработать не менее 1 года. Трудовой стаж на последнем месте работы должен составлять минимум 3 месяца.

- Доход. Обычно банки не соглашаются предоставлять кредит, если размер ежемесячного взноса превышает 50-60% от заработной платы клиента.

- Регистрация. Необходимо наличие постоянной прописки в регионе присутствия банка.

- Кредитная история. Наличие просрочек по займу станет поводом для отклонения заявки.

Требования могут отличаться в зависимости от выбранного кредитного учреждения. Некоторые компании соглашаются рефинансировать займ только при наличии зарплатной карты или активного депозита.

Что нужно для рефинансирования кредита?

Требования предъявляются и к текущему кредитному договору. Рефинансировать займ удастся, если:

- клиент самостоятельно совершил более 6-12 платежей по кредиту;

- до окончания срока действия договора осталось более 3-6 месяцев;

- займ не был пролонгирован или реструктурирован;

- по кредиту отсутствуют просрочки.

Некоторые банки готовы пойти навстречу клиенту и предоставить возможность рефинансирования при наличии просрочек. Однако их длительность не должна превышать 10 дней. Компания может согласиться начать сотрудничество и в случае возникновения просрочек по техническим причинам.

Какие банки готовы рефинансировать ваши кредиты

Далеко не каждая кредитная организация предоставляет своим или чужим клиентам возможность рефинансирования долгов по кредитам. Тем не менее этим занимается достаточно банков, чтобы заёмщики смогли подобрать для себя наиболее приемлемое предложение. Среди банков, рефинансирующих займы, активностью отличаются Росбанк, УБРиР, Уралсиб и МТС Банк. Постараемся разобраться в сути предлагаемых ими вариантов.

Росбанк

В данной кредитной организации предлагаются займы рефинансирования по нескольким направлениям: перекредитование потребительских кредитов, ипотеки, автомобильных займов (только для легковушек), банковских кредитных карточек. При этом рефинансировать можно и займы, оформленные в других банках. Реструктуризированные таким образом кредиты обслуживаются уже в Росбанке.

Для определения условий перекредитования в Росбанке практикуется индивидуальный подход к клиентам. Кроме того, условия зависят от цели рефинансирования (ипотека, потребительские и т.п.). Займ может быть оформлен на срок от 13 месяцев до 7 лет, а процентная ставка колеблется от 8,75 до 18%. Взаймы можно взять от пятидесяти тысяч до трёх миллионов рублей.

У заёмщика должно быть российское гражданство, регистрация в любом регионе присутствия Росбанка, подтверждённый ежемесячный доход в объёме 15 тысяч рублей. Задолженность по займу не допускается.

УБРиР

В банке УБРиР также существует программа перекредитования. Упор делается на рефинансирование потребительских кредитов, взятых в других банках, а также кредитных карточек. Условия кредитования зависят от уровня доходов заёмщика, а также источника этих доходов (зарплата, предпринимательская деятельность или другой источник). Заёмщик может рассчитывать на сумму от тридцати тысяч до одного миллиона рублей на срок от двух до семи лет. При этом годовая процентная ставка варьируется от 15 до 19%.

На кредитные ресурсы может рассчитывать физическое лицо с постоянной регистрацией в регионе присутствия УБРиР, которое работает на последнем рабочем месте не менее трёх месяцев (для ИП – 12 месяцев). Кроме того, требуется чтобы со дня оформления кредитного соглашения, которое необходимо переоформить, прошло не менее 60 дней.

УРАЛСИБ

Программа рефинансирования долга от банка УРАЛСИБ распространяется на потребительские займы, ипотечные, автомобильные, а также кредитные карточки. Они могут быть с обеспечением и без него, под залог автомобиля или недвижимости. Рефинансируются преимущественно кредиты в других банках.

Займ можно взять на срок от 13 месяцев до 7 лет. Заёмщику реально доступна сумма от 35 тысяч до 2 миллионов рублей. Процент по занятой сумме определяется индивидуально, он колеблется от 12,9 до 18,9% годовых. Клиенты УРАЛСИБа, получающие зарплату на уралсибовскую карточку, могут рассчитывать на 9,9%.

Заёмщику потребуется постоянная российская регистрация, российский паспорт, а в определённых случаях ещё один документ, удостоверяющий личность. Стаж работы – не менее трёх месяцев.

МТС Банк

В МТС Банке могут быть рефинансированы потребительские займы, автокредиты, а также кредитные карты. Допускается перекредитование только тех займов, что были взяты в других кредитных учреждениях. Срок кредитования – от одного года до пяти лет. Сумма займы – от 50 тысяч до 5 миллионов рублей. Значение процентной ставки отличается в зависимости от суммы займа и доходов клиента и колеблется в диапазоне от 9,9 до 20,9%.

От заёмщика требуется постоянная регистрация на территории России, паспорт, а в некоторых случаях и дополнительные документы, например, справка о доходах. Необходимо также отсутствие долга по кредиту.

Сравнение условий перекредитования

Для наглядности все вышеперечисленные предложения банков по рефинансированию сведём в общую таблицу.

| Название банка | Максимальная сумма, рубли | Максимальный срок, лет | Процентная ставка | Особенности предложения |

| Росбанк |

3 млн |

7 |

8,75–18% |

Оформляется при отсутствии задолженности по займам |

| УБРиР |

1 млн |

7 |

15–19% |

Должно пройти не менее 60 дней со дня оформления рефинансируемого кредитного договора |

| УРАЛСИБ |

2 млн |

7 |

9,9–18,9% |

На минимальный процент могут рассчитывать лишь клиенты, которым перечисляется зарплата на карточку УРАЛСИБа |

| МТС Банк |

5 млн |

5 |

9,9–20,9% |

Рефинансируются только займы, взятые в других банках |

Возможные причины для отказа

Многие думают, что для оформления услуги рефинансирования для физических лиц достаточно наличия положительной кредитной истории. Но, на самом деле это не так

Для банка не столько важно, что было у человека раньше, чем то, что у него сейчас. Если он обращается за перекредитованием, это уже говорит о наличии каких-либо финансовых проблем

Поэтому важно следующее:

- отсутствие серьёзных заболеваний;

- наличие стабильной заработной платы;

- постоянное место работы.

Кроме этого, на решение может повлиять тип кредита или остаток суммы по задолженности.

У каждого банка свои критерии оценки потенциальных заёмщиков, информацию о которых они не раскрывают. Поэтому проанализировать ситуацию можно только самостоятельно.

Популярные причины отказа в рефинансировании долга по кредиту:

- Плохая кредитная история.

- Низкий доход.

- Наличие иждивенцев.

- Пожилой возраст.

- Отказ от страховки.

- Участие в ипотеке материнского капитала.

- Несоответствие заёмщика или кредита требованиям банка.

- Ошибки в предоставленных документах.

- Кредит был рефинансирован ранее.

Чтобы повысить шансы на одобрение заявки необходимо как-то разобраться с указанными выше пунктами.

Какие документы нужны для рефинансирования кредита

Рефинансирование — тот же самый кредит, только в данном случае клиент не получает денежные средства на руки. Текущая задолженность погашается новым кредитором, что обязательно отражается в кредитном договоре. Для того, чтобы воспользоваться данным предложением, клиент должен предоставить в банк документы.

У каждой кредитной организации на этот счет свои требования, но в подавляющем большинстве случае в пакет входят следующие бумаги:

- паспорт;

- документы воинского учета;

- документы о семейном положении;

- страховое пенсионное свидетельство и ИНН;

- справка о доходах;

- трудовая книжка;

- документы по действующим кредитам и имеющимся дополнительным доходам (при наличии).

Если в программе участвует залог, то и по нему клиент предоставляет документы в обязательном порядке. В список входят следующие бумаги:

- правоустанавливающие документы;

- техническая документация (кадастровый паспорт);

- выписка из ЕГРИП;

- справка о прописанных лицах;

- справка об отсутствии задолженности по оплате коммунальных платежей;

- заключение независимого оценщика о стоимости квартиры.

Кредитная документация:

- копия кредитного договора;

- график платежей; справка о размере и структуре задолженности;

- согласие первоначального кредитора на рефинансирование.

Письменное согласие в документальной форме предоставлять обязательно не во всех случаях. Две кредитные организации могут самостоятельно решить этот вопрос путем подачи банковских запросов.

Какие документы нужны для рефинансирования ипотеки

Рефинансирование ипотеки предполагает сбор трех пакетов документов:

- документы, характеризующие заемщика,

- документы на залог

- и документы по действующему кредитному обязательству.

Размер процентной ставки зависит от первоначального взноса. В случае рефинансирования определяется он как разница между стоимостью жилого помещения и текущим размером кредитных обязательств, переведенная в проценты.

Читаем также: Где и как взять льготный кредит на строительство жилого дома

Что такое рефинансирование кредита, виды

Итак, известны 2 категории рефинансирования: внешнее и внутреннее. При внутреннем рефинансировании вопрос о пересмотре процентной ставки решается в масштабах одного банка — того, в котором выдан первый кредит. Иными словами, заемщика не устраивают условия погашения полученного ранее кредита, и он подает заявку в этот же банк, чтобы условия действующего договора были пересмотрены с учетом его реальных возможностей. Как в такой ситуации может поступить банк?

Если в принципе банк готов к пересмотру действующего соглашения с заемщиком, то возможны два варианта:

- Новые условия прописываются в отдельном дополнительном соглашении и прилагаются к действующему договору- эта сделка если быть более точным называется реструктуризация (когда условия меняются в рамках существующего договора);

- Заемщику выдается новый кредит, условия которого более лояльны и приемлемы для клиента. Получив деньги, клиент погашает (полностью или частично) ранее выданный, и фактически несет уже бремя нового финансового обязательства, т.е. нового кредита. В случае с внешним рефинансированием кредит выдают в новом банке и заемщик проходит всю процедуру проверки платежеспособности заново. К примеру, при рефинансировании ипотечного кредита заемщику придется вновь собирать все документы из регистрационного центра, получить заключение независимого эксперта-оценщика, а также заключить новый договор страхования залогового имущества, т.е. приобретаемого жилья.

Вообще, при внешнем рефинансировании часто удовлетворяют те заявки, которые поданы исполнительными и обязательными заемщиками, которые не допускали просрочек или срывов графика погашения предыдущего кредита.

Основные отличия

ВАЖНО: Реструктуризация — это необходимая мера мирным путем решить возможные судебные издержки (если прекратятся платежи, банк вынужден будет обратиться в суд). Рефинансирование – это инструмент для получения более выгодных условий по кредиту

Рассмотрим, в чем разница, основываясь на основных понятных для Вас критериях, отображённых в приведенных ниже таблицах: 3.1 и 3.23.1 Таблица сравнения рефинансирования и реструктуризации по основным финансовым критериям.

| Характеристики для сравнения | Рефинансирование | Реструктуризация |

|---|---|---|

| Цель услуги | Уменьшение переплаты по займу (кредиту) | Уменьшение финансовой нагрузки на клиента |

| Процентная ставка | Чаще всего становится меньше, кроме перекредитования валютного займа в рублевый | Остается прежней (уменьшается только при пролонгации договора) |

| Общий размер долга по кредиту | Уменьшается | Увеличивается |

| Ежемесячный платеж | Чаще остаются прежними | Уменьшается при пролонгации, в остальных случаях остается прежним |

| Срок кредита (период погашения займа) | Зависит от программы (в большинстве случаев не меняется) | Обычно увеличивается |

| Кредитный договор | Заключается новый | Остается старый, но к нему составляют и заключают доп. соглашение |

| Доп. расходы | Да, зависит от требований банка (сбор документов, оценка недвижимости, пр.) | Нет |

3.2 Таблица сравнения критериев по требованию к заемщикам и правам кредитной организации.

| Основные критерии | Рефинансирование | Реструктуризация |

|---|---|---|

| Кто кредитор | Может меняться, а может, и нет. Зависит от условий банка и желания заемщика. | Не меняется |

| Кто заемщик | Любое лицо, независимо клиент банка или нет. | Положительный клиент без просрочек по выплатам |

| Наличие кредитной истории | В общих случаях не влияет, но хорошая КИ может повлиять в положительную сторону | Влияет. Плохая КИ приводит к кабальным условиям. |

| Кем предлагается | Почти всегда заемщиком | Обычно кредитной организацией-банком, в которой возникла просрочка, реже по инициативе заемщика |

Что выгоднее оформлять

4.1 Таблица сравнения результатов по рефинансированию и реструктуризации для банка и заемщика.

| ДЛЯ БАНКА | |||

|---|---|---|---|

| Рефинансирование | Реструктуризация | ||

| Достоинства | Недостатки | Достоинства | Недостатки |

| увеличение клиентской базы банка; | увеличение количества рисков невыплаты кредита | увеличение прибыли банка; | оформление документов за свой счет; |

| получение прибыли от взятия займа. | не надо прилагать усилия по взыскиванию долга (должник сам идет навстречу); | сохранение рисков по неспособности должника платить дальше. | |

| сохранение клиентской базы банка; | |||

| сохранение рейтингов. | |||

| ДЛЯ КЛИЕНТА | |||

| Рефинансирование | Реструктуризация | ||

| Достоинства | Недостатки | Достоинства | Недостатки |

| возможность получения более выгодных условий кредитования; | сбор и подготовка пакета документов т.к. это абсолютно новый заем; | снижение ежемесячной фин. нагрузки (сумма платежа уменьшается); | сложный процесс доказательства банку наличия финансовых затруднений (без имеющихся просрочек и невыплат); |

| уменьшение суммы ежемесячной выплаты; | возможность банком взыскания комиссии; | переоформление за счет банка; | ухудшение кредитной ичтории; |

| изменение срока погашения и даты выплаты; | потребуется залоговое обеспечение при большой сумме; | списание неустойки если была просрочка. | увеличение процентной ставки по кредиту (переплата по кредиту растет); |

| объединение несколько невыгодных кредитов; | возникновение дополнительных расходов (новая страховка и пр.) | увеличение срока для погашения; | |

| смена финансового учреждения на более подходящий; | возникновение доп. нагрузки, если были кредитные каникулы; | ||

| уменьшение переплаты по процентам. | добиться хороших условий у банка сложно | ||

Таким образом, реструктуризация выгодна банку и убыточна для клиента. При изменении условий погашения кредита все равно для клиента остается риск существенной переплаты. Рефинансирование более выгодно для заемщика. Однако, стоит помнить, что прибегать к этому инструменту стоит исходя в первую очередь из снижения процентной ставки.

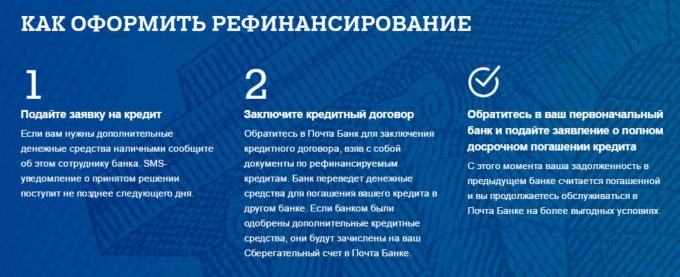

Как оформить рефинансирование потребительского кредита: пошаговая инструкция

Шаг 1. Пойти в отделение банка, предлагающего самое выгодное рефинансирование потребительского кредита, с паспортом, справкой 2-НДФЛ или справкой о доходах по форме банка (если этот документ требует банк). Не будет лишним взять с собой договор по действующему займу. Определиться с необходимой суммой, подписать составленную сотрудником банка заявку и ждать результат (в большинстве случаев период ожидания составляет 1–3 дня).

Шаг 2. Когда положительный ответ получен, необходимо обратиться в банк, где заем оформлялся изначально. Нужно уточнить именно у менеджера финансовой организации (хотя этот пункт может быть прописан в договоре) о подводных камнях при досрочном погашении. Далее составляется заявление на полную выплату кредитных обязательств и берется справка или иное подтверждение, отражающее сумму остатка по основному долгу. При объединении нескольких задолженностей эта же процедура проводится с каждым банком.

Шаг 3. Взяв с собой договор и справку, отправляйтесь в банк, где будет проходить рефинансирование, и оформите соглашение с новой кредитной организацией.

Шаг 4. На ваш старый кредитный счет в течение установленного новым банком срока поступят средства от организации, где проводилось рефинансирование. После чего нужно будет взять в старом банке документ, подтверждающий полное погашение займа, и предоставить его в перекредитовавшую вас компанию.

Шаг 5. Чтобы обезопасить себя от всякого рода неприятностей, возьмите в банке, где первоначально оформлялся кредит, справку о том, что долг погашен и претензий к вам не имеется.

Шаг 6. Исправно выполняйте новые долговые обязательства.

Также стоит понимать, что наличные средства при перекредитовании вы не получите. Новая кредитная организация перечислит необходимую к погашению сумму на счет старого банка по предоставленным реквизитам.

Рефинансирование потребительского кредита других банков – очень сложная и отнимающая много времени процедура. Именно поэтому лучше всего начать диалог с банком, где изначально был взят заем. Можно попросить об улучшении условий по договору кредитования, и, если вы зарекомендовали себя как надежный клиент, банк вполне может пойти на уступки.

Чтобы максимально повысить шанс одобрения заявки, необходимо подкрепить ее документально, предоставив банку подтверждение того, что ваше материальное благосостояние ухудшилось. В зависимости от ситуации можно предъявить следующие документы:

- при появлении нового члена семьи – свидетельство о рождении;

- при проблемах со здоровьем – справки, подтверждающие это;

- если вы попали под сокращение – копия трудовой книжки или иной подтверждающий документ, если уменьшилась зарплата – справка о доходах.

Если ваш банк откажет в улучшении условий и вы решите обратиться к новому кредитору, перечень документов останется полностью идентичным.

При неудачных попытках самостоятельно перекредитовать заем можно воспользоваться услугами кредитного брокера. За определенное вознаграждение он подберет финансовую организацию, которая проведет рефинансирование вашего потребительского кредита.

Что такое рефинансирование и когда его выгодно применять

Рефинансирование – это процедура оформления кредитного договора на получение денег с целью погашения других кредитных обязательств. Простыми словами, если человек взял один или несколько кредитов, воспользовавшись программой банка он получает деньги для их погашения. В дальнейшем остаётся одно соглашение, оплата по которому проходит ежемесячно, аннуитетными платежами.

Рефинансирование выгодно тем, что позволяет установить на все займы одну процентную ставку, подобрать удобную дату погашения, продлить срок кредитования, тем самым уменьшив размер обязательного платежа по кредиту. А вот, какие виды перекредитования бывают:

- Внутренний – договор заключается с тем же учреждением, в котором уже брался займ.

- Внешний – новый кредит оформляется в сторонней организации.

Получить услугу внутреннего рефинансирования бывает крайне сложно, так как кредитная организация не заинтересована в потере процентов. Но, если у человека появились материальные проблемы, наличие которых он может доказать, банк всё же пойдёт навстречу и переоформит кредит по другим условиям.

Обычно в банке нет определённой процентной ставки для программы рефинансирования долга. Её размер рассчитывается для каждого отдельно, исходя сразу из нескольких моментов:

- платежеспособности;

- кредитной истории;

- пакета предоставленных документов.

Большую роль также играет благонадёжность заёмщика: имеет ли постоянный источник дохода, сколько времени работает на одном месте.

Вам может быть интересно — «Что такое кэшбэк и как с его помощью экономить на покупках в интернете».

Требования банка

Рефинансирование долга – популярный банковский продукт, который сейчас пользуется спросом. Требования к заемщикам остаются стандартными, как и в случае оформления обычного потребительского кредитования. Что значит рефинансирование для банка? Это обычный потребительский кредит.

Ведь банковское учреждение получает клиента, а куда переводятся деньги – на сделку купли-продажи автомобиля, как при автокредите, или на погашения долга в другом банке – дело не столь принципиальное. Хотя, справедливости ради, стоит отметить, что каждое направление кредитования или даже каждое отдельное предложение в конкретном банке может иметь свои особенности в требованиях к заемщику.

Рассмотрим стандартные требования банковских компаний:

- возраст от 18 до 65 лет на момент истечения срока действия кредита. Некоторые банки готовы поднять максимальную планку для пенсионеров до 75 лет;

- платежеспособность. Значение суммы ежемесячного платежа должно быть не больше чем 40% от дохода;

- кредитная история. Положительная кредитная история – это субъективное решение банка;

- требуется гражданство Российской Федерации;

- место прописки или фактического местоположения должно быть в регионе, где у банка есть отделение;

- трудовой стаж не менее полгода на текущей работе.

Помимо требований непосредственно к клиенту банки выдвигают ряд условий по кредитным договорам для рефинансирования долга по кредиту:

- отсутствие просрочек по текущим займам;

- в случае потребительского кредита срок договора не должен превышать 5 лет. Максимальные сроки по ипотеке – 30 лет;

- с момента начала действия договора прошло минимум полгода, и клиент внес не менее 6 платежей.

Это стандартные условия, на которые ориентируются большинство банков. Чтобы уточнить возможность рефинансирования потребительского кредита в определенном банке, лучше обратиться на сайт компании или к специалистам.

Советы экспертов

Еще относительно недавно российские банки относились с осторожностью к клиентам, набравшим кредиты. Но конкуренция и изменение ситуации в экономике заставили кредитные организации не только изменить отношение к этой категории заемщиков, но и запустить для них возможность перекредитоваться с более привлекательных условий

Несколько простых советов помогут принять правильное решение и сделают рефинансирование максимально выгодным:

Обязательно надо сравнивать предложения нескольких банков на этапе выбора подходящего предложения. При длительном сроке кредитования отличия даже 1% могут существенно влиять на переплату.

Перед подачей заявки надо обязательно просчитывать выгоду от рефинансирования. При этом надо учитывать и все дополнительные расходы

Например, по ипотеке может понадобиться провести повторную оценку недвижимости и заключить новый договор страхования.

Важно заранее изучить правила досрочного погашения первоначальных кредитов и строго соблюдать их. Часто для досрочного закрытия договора надо не только зачислить деньги на счет, но и направить письменное заявление.

Договор на новый кредит надо внимательно читать перед подписанием

Иногда условия в документах могут существенно отличаться от озвученных менеджерами. На проверку уйдет лишь 10-30 минут, зато в дальнейшем это позволит избежать недопониманий и лишней переплаты, например, из-за активации ненужной опции.

После погашения первоначальных кредитов надо обязательно брать справку об отсутствии долга. Это надо делать, даже если новый кредитор не запрашивает ее, а получает данные из БКИ. Наличие документа о полном выполнении обязательств существенно упростит ситуацию в случае возникновения претензий и споров.

Плюсы и минусы

Плюсы и минусы перекредитования кредита зависят от конкретной ситуации. К объективным плюсам относится возможность:

Читайте по теме:

Как провести реструктуризацию кредита в Альфа-Банке?

-

Перевести все кредиты в один банк,

-

Снизить ставку,

-

Изменить валюту,

-

Снять обременение с предмета залога,

-

Изменить размер платежей и сроки кредитования,

-

Взять дополнительную сумму.

К минусам – необходимость сбора полного пакета документов. Плохо также, что:

-

Перекредитовать можно ограниченное количество кредитов,

-

Придется нести дополнительные траты, если речь идет о перекредитовании ипотеки или автомобильного займа.

-

Придется совершить визит в свой старый банк для взятия там справок и написания заявления на досрочное погашение. А если был оформлен залог, то и для взятия справки о снятии обременения с него.

Любому человеку, кому дают деньги на рефинансирование, должен для начала взвесить плюсы, которые он из этого извлечет, а также оценить свои силы – возможно, придется отпрашиваться с работы, и не раз.

Как оформить, порядок получения и погашения

Выдача рефинансирования возможно только при обращении в отделение Сбербанка по месту регистрации физического лица. Отсутствие возможности подачи онлайн заявки является существенным недостатком. Это условие не распространяется для клиентов сотрудников предприятий, обслуживающихся в кредитной организации «Зарплатного проекта».

В банк необходимо приходить уже с полным собранным пакетом документов. В присутствии менеджера заполняется заявление, рассмотрение которого может занять до 2 дней. Решение по заявке придет в смс сообщении или с вами свяжется сотрудник Сбербанка. При условии положительного решения у вас есть 30 дней на получение нового кредита, в течение которых одобрение действительно. Датой начала программы рефинансирования является дата перечисления средств на счет физического лица. По указанию клиента сотрудники банка могут перевести деньги для погашения кредитов в других кредитных организаций (операция проводится без дополнительных комиссий). Заемщик также может сделать это самостоятельно. Сбербанк не требует подтверждения погашения кредитов в других банках от физического лица.

В банк необходимо приходить уже с полным собранным пакетом документов. В присутствии менеджера заполняется заявление, рассмотрение которого может занять до 2 дней. Решение по заявке придет в смс сообщении или с вами свяжется сотрудник Сбербанка. При условии положительного решения у вас есть 30 дней на получение нового кредита, в течение которых одобрение действительно. Датой начала программы рефинансирования является дата перечисления средств на счет физического лица. По указанию клиента сотрудники банка могут перевести деньги для погашения кредитов в других кредитных организаций (операция проводится без дополнительных комиссий). Заемщик также может сделать это самостоятельно. Сбербанк не требует подтверждения погашения кредитов в других банках от физического лица.

Погашение рефинансирования происходит равными (аннуитетными) частями в течение всего срока действия договора. Банком предусмотрена возможность частичного или полного досрочного погашения кредита. Сделать это можно через Сбербанк Онлайн или подав письменное заявление в отделении с указанием даты, суммы и источник перевода денежных средств. Размер досрочного погашения не ограничивается и не предусматривает дополнительные комиссии. В случае несвоевременного внесения очередного платежа Сбербанком начисляется штраф в размере 20% годовых от возникшей задолженности за каждый день просрочки.

Когда требуется

Перекредитование не является обязательной услугой. Оно оформляется исключительно по желанию заемщика. Каждый может самостоятельно принимать решение о необходимости данной процедуры.

Обычно имеет смысл рефинансировать имеющуюся задолженность в следующих случаях:

- Желание сэкономить на переплате. Особенно если имеются ссуды с длительными сроками и/или высокими ставками.

- Нежелание тратить лишнее время на обслуживание нескольких задолженностей. Рефинансировать можно сразу несколько договоров, объединив всю задолженность в одном договоре. По нему будет предусмотрен только 1 платеж в месяц.

- Необходимость изменить условия договора. При рефинансировании можно изменить срок кредитования и за счет этого снизить ежемесячный платеж при его увеличении или общую переплату – при уменьшении.

Встречаются и другие ситуации, например, если клиенту не нравится обслуживание у текущего кредитора, то он может быстрее прекратить с ним все отношения, оформив новую ссуду и закрыв старый долг.

Дополнительные функции ставки рефинансирования

Данный финансовый показатель оказывает влияние на другие

экономические процессы. Он применяется, если возникает потребность в

отображении эффективности процессов, которые происходят в экономической жизни страны.

В соответствии с этим показателем ведётся расчёт и кредитных, и депозитных

ставок. Размер показателя имеет значение, когда нужно рассчитать степень

доходности вкладов, депозитов, которые облагают налогом.

Термин «ставка рефинансирования» используется и в других

сферах. Например, он упоминается в Налоговом кодексе. Величина штрафов и пени,

накладываемых, когда не соблюдается порядок выплат налогов, рассчитывается

налоговыми службами в зависимости от данного показателя.

Ставку рефинансирования также применяют в случаях, когда

пользуются кредитными средствами, не указывая проценты. Мера ответственности

работодателей за несвоевременную выплату заработка работникам тоже зависит от

данного финансового показателя.

На величину этой ставки ориентируются, когда рассчитывается

размер специальных выплат, которые выдаются для поддержки деятельности

индивидуальных предпринимателей.

Исходя из вышесказанного, можно прийти к такому выводу. Данному

финансовому показателю придаётся большое значение в ряде значимых экономических

процессов. Уменьшение ставки всегда благоприятно сказывается процессах, которые

происходят в экономической сфере. Создаются выгодные условия сделок, которые

стимулируют людей к взятию кредитов.

В 2020 году действующей ставкой рефинансирования является

значение 7,5% годовых.

| Год | Инфляция | Ставка реф. ЦБ РФ |

| 2005 | 11,8% | 12% |

| 2006 | 9% | 11% |

| 2007 | 11,9% | 10% |

| 2008 | 13,3% | 13% |

| 2009 | 8,8% | 8,75% |

| 2010 | 8,8% | 7,75% |

| 2011 | 6,1% | 8% |

| 2012 | 6,6% | |

| 2013 | 6,5% | 8,25% |

| 2014 | 11,4% | 8,25% |

| 2015 | 12,9% | 8,25% |

| 2016 | 5,4% | 10% |

| 2017 | 2,5% | 7,5% |

| 2018 | 4,2% | 10% |

| 2019 | 3% | 7,5% |

| 2020 | 7,5% |

Реальная ставка рефинансирования ЦБ РФ значительно влияет на

величину:

- налога на доход с банковского депозита;

- денежной неустойки за несоблюдение сроков платежа

(просрочка) по кредиту; - компенсации, которую работодатель должен выплатить своим

работникам при задержке заработной платы. Законодательство обязует их выплачивать

неустойку, определяемой как 1/300 от этой ставки за все дни задержки оплаты

труда.

Несколько последних лет ставка рефинансирования

сопоставлялась с уровнем инфляции. Она была тем больше, чем выше уровень

инфляции, имела разные значения. Согласно последнему решению Правительства РФ,

с 2020 года эти показатели будут совпадать, так как именно ключевая ставка

формирует политику банка.