Ипотека в банке тинькофф в москве

Содержание:

- Ипотечные программы в Тинькофф Банке

- Ипотека в Тинькофф банке — условия и ставки 2021 года

- Как взять ипотеку через Тинькофф банк

- Альтернативные варианты первоначального платежа

- Ипотека от Тинькофф

- Ипотечные программы от Тинькофф

- Ипотека от 6 процентов

- Ипотечные программы и процентные ставки

- Одобрение запроса и возможные причины отказа

- Можно ли получить ипотеку в Тинькофф банке без первого взноса

Ипотечные программы в Тинькофф Банке

Клиент может выбрать одно из предложений. Каждый программный продукт Тинькофф Банка отличается условиям. Какой лучше, определяет заемщик в каждом конкретном случае. Это может быть:

- Сниженная ставка. Ипотека и перекредитование доступны при условии, что заемщик покупает (купил) квартиру, дом, таунхаус, апартаменты, комнаты. Тип жилья – первичный и вторичный рынки недвижимости.

- Под материнский капитал. Сертификат послужит документом, подтверждающим внесение средств в качестве первоначального взноса. Укажите это в заявке, рассчитайте параметры ипотеки, вычислите платеж, получите деньги.

- Займ с господдержкой. Программа от Тинькофф рассчитана на лиц, у которых в 2018 г. и позже в семье родился второй или третий ребенок. Дают только квартиры в новостройках, но это можно отнести к преимуществам. При взносе в 1/5 от стоимости объекта вы получаете до 8 млн руб., если жилье находится в Москве и Московской области (МО), а также СПб и ЛО. Ипотечный лимит для других регионов РФ – 3 млн руб.

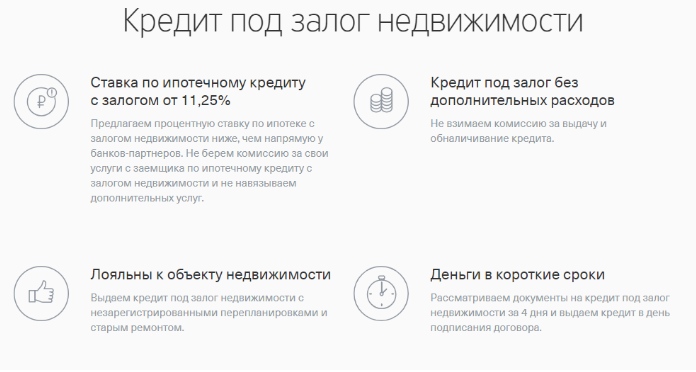

- Под залог недвижимости. Тинькофф даст средства на любой тип жилья. Особенность программы в том, что не обязательно являться владельцем залогового имущества. Чтобы подать заявление, укажите координаты и параметры залога.

Еще одна особенность для залога, имеющегося в наличии, – широкое географическое покрытие. Размещение значения не имеет. Главное, чтобы залог находился на территории России.

Ипотечное кредитование по сниженной ставке

Кредитная программа предполагает оформление ипотеки под 6% годовых. Не имеет значения, приобретается готовое или строящееся жилье

Также не важно, живет ли в нем сейчас кто-нибудь. Достаточно иметь паспорт гражданина РФ и справку о заработной плате по форме 2-НДФЛ или по образцу Тинькофф

Для индивидуальных предпринимателей список другой. Они могут подтвердить платежеспособность при помощи налоговых и регистрационных документов.

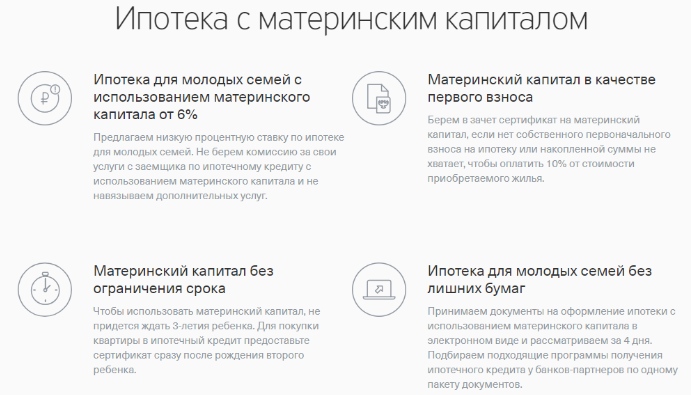

Ипотека с материнским капиталом

Помимо паспорта, СНИЛС, заверенной копии трудовой книжки и прочих бумаг, потребуется справка с ПФ о наличии денег на счету заемщика. Тинькофф позволяет использовать сертификат для оплаты первоначального взноса и произведения очередных платежей. Возможно, в процессе возврата возникнут трудности и тогда маткапитал станет «спасательным кругом». Перечень остальных обязательных документов тот же, что и для других программ.

Ипотека с господдержкой

На сайте указаны лимиты, действующие в различных городах Российской Федерации. Обязательным условием для пользования льготами является наличие двух и более детей, рожденных с 2018 г. Программа действует до 2022 г. Но, для того чтобы сделать ремонт и переехать жить в уже купленную квартиру, она не подойдет. Для этого Тинькофф предлагает потребительский кредит.

Ипотека под залог недвижимого имущества

Даже если у клиента нет официального заработка, в ситуации когда невозможно документально подтвердить источник дохода, Тинькофф даст ипотеку на выгодных условиях. Достаточно предоставить в залог уже имеющуюся недвижимость. Это может быть дом, квартира, гараж, дача, земельный участок и т.д. Отзывы действующих заемщиков свидетельствуют о том, что даже при испорченной кредитной истории на таких условиях шансы получить одобрение по ипотеке выше, чем в случае привлечения созаемщиков и поручителей.

Рефинансирование действующей ипотеки

Тинькофф рефинансирует ссуды на приобретение жилья, оформленные в других банках России. Условия выгодные и удобные: валюта любая, любое рефинансирование квартир, домов и т.д. Требования стандартные. Возраст на момент получения – от 18 лет, возраст для пенсионеров – 70. Главное, чтобы до наступления 71 года (возраст на момент закрытия кредита) все долги были погашены. К стандартному перечню документов прикладывают договор с банком-кредитором.

Мне нравитсяНе нравится

Ипотека в Тинькофф банке — условия и ставки 2021 года

Минимальный перечень документов зависит от того, как заемщик идентифицируется в правовом поле: частные лица или индивидуальный предприниматель.

Для сотрудников по найму и физическим лицам онлайн заявку можно оформить по двум документам:

- Сканкопию паспорта.

- Копию справки по форме НДФЛ-2. Иногда в качестве официального документа можно предоставить бланк по форме Тинькофф. Для неработающих пенсионеров подойдет выписка из ПФР.

Для ИП список документов расширенный:

- Сканкопия паспорта, ИНН, налоговых деклараций.

- ОРГН.

- Документальное подтверждение уплаты всех налогов.

Точный список лучше уточнить у сотрудника горячей линии Тинькофф. Иногда могут потребоваться дополнительные документы.

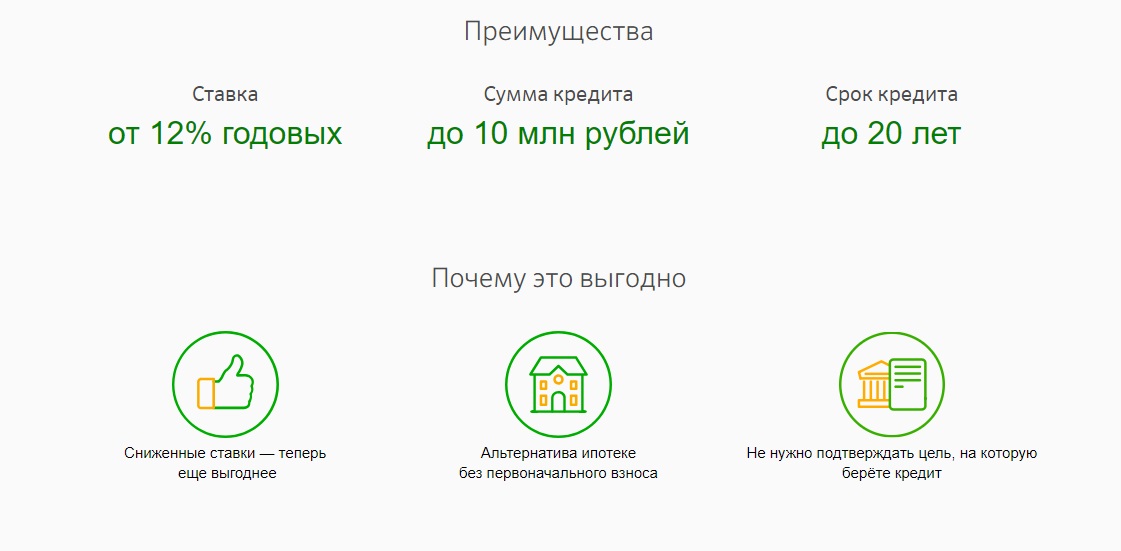

Условия ипотечного кредитования в Тинькофф банке зависят от типа недвижимости, которую собираетесь приобретать.

| Тип недвижимости | Мин. проценты | Стартовый взнос | Макс. срок | Макс. размер займа |

|---|---|---|---|---|

| Вторичное жилье | 8,5 % | 15 % | 25 лет | 100 млн. руб. |

| Квартира в новостройке | 6 % | 15 % | ||

| Коттедж или частный дом | 10 % | 40 % | ||

| Таунхаус | 10 % | 40 % | ||

| Доля или комната | 8,5 % | 15 % | ||

| Апартаменты | 8,5 % | 15 % |

По данному предложению перекредитования можно попытаться добиться более выгодных условий, нежели в уже существующем долговом обязательстве. Банк полностью погашает заимствованные средства в другом учреждении на следующих условиях:

- Ставка стартует от отметки 8.5 %. Рассматривается индивидуально и зависит от уровня доверия к заемщику.

- Рефинансирование ипотеки в недострое, с мат.капиталом и так далее.

- Если заемщику нужна большая сумма, величина кредитного договора может быть повышена, в сравнении с долговым обязательным в стороннем учреждении.

- За закрытие ипотеки в другом банке не взимается комиссия.

- Рефинансировать одним разом можно не только долги по ипотеке, но и другие кредиты.

Молодая семья может оформить ипотеку на следующих условиях:

- Низкий процент — 6 годовых.

- В качестве первоначального взноса можно предоставить сертификат на материнский капитал, если в наличии нет необходимой суммы в размере 10% от стоимости недвижимости. Это решает еще одну проблему — не придется ждать, пока второй ребенок достигнет возраста 3 лет.

- Молодые семьи кредитуются на срок до 25 лет.

Заявки на ипотеку за счет материнского капитала рассматриваются в течение 4 дней.

Государственная программа для поддержки семей, у которых в период за 2018-2022 год родился или родится второй, или третий ребенок. Взять ипотеку с господдержкой можно на следующих условиях:

- Жилье приобретается на первичном рынке недвижимости.

- Ставка стартует от 6 процентов.

- Первоначальный взнос не менее 20% от стоимости недвижимости.

- Срок кредитования — до 25 лет. Чаще предусмотрено досрочное погашение.

- Размер ипотеки зависит от региона. В Москве и СПБ — 8 000 000 рублей, в остальных регионах можно рассчитывать на сумму 3 000 000 рублей.

У ипотек по правительственным программам очень большой процент одобрения.

Тинькофф банк не имеет своих ипотечных продуктов и не оформляет жилищные кредиты населению. Он является лишь посредником, предлагающим потенциальным клиентам ипотечные кредиты от других банков-партнеров.

Суть заключается в том, что подавая заявку через Тинькофф, он автоматически пересылает ведущим кредиторам страны для поиска оптимальной программы кредитования. Партнерство между банками позволяет заемщику получить скидку к действующей процентной ставке. Величина такой скидки составляет в среднем 0,5 п.п. (интервал от 0,25 до 1,1 п.п.).

ВЫВОД: Тинькофф, заключивший партнерское соглашение со своими банками-партнерами, по сути поставляет им клиентам, предлагая последним скидку и полностью дистанционный процент подачи заявки.

Партнерами Тинькофф по оформлению ипотечных займов являются ведущие игроки банковского сектора РФ. Среди них:

- Газпромбанк;

- ДельтаКредит Банк;

- Уралсиб;

- СМП банк;

- ЮниКредит банк;

- АК Барс банк;

- Банк Восточный;

- Металлинвестбанк;

- Абсолют банк;

- Дом.рф;

- Банк жилищного финансирования.

Ипотека в обозначенных кредитных учреждениях представлена по всем направлениям целевого расходования выделенных средств, в том числе займы с господдержкой и соцпроекты.

Конкретные условия оформления ипотеки через Тинькофф банк зависят от конечного кредитора и выбранной программы. Рассмотрим параметры выдачи жилищного займа по направлениям:

- вторичное жилье;

- новостройка;

- семейная ипотека с господдержкой;

- дом или коттедж;

- таунхаус;

- апартаменты;

- комната или доля в квартире/доме;

- коммерческая недвижимость;

- кредит под залог жилья;

- рефинансирование;

- ипотека с маткапиталом.

Как взять ипотеку через Тинькофф банк

Алгоритм действий прост:

- Заполнить анкету на официальном сайте. После предварительного ответа, нужно приложить фото или скан-копии документов;

- Заручившись одобрением в нескольких ФКУ, следует приступать к поиску жилья.

- Последним этапом выступает оформление сделки у кредитора.

Работу с банками, оценочными и страховыми компаниями Tinkoff берет на себя. При этом, оплачивать его услуги не требуется.

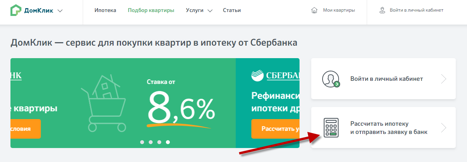

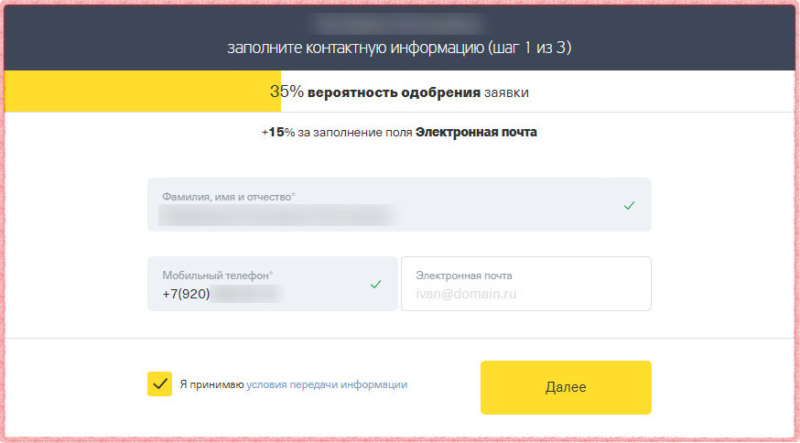

Как оформить онлайн заявку — первый этап

Подать заявку на ипотеку Тинькофф через сайт — это первый этап в оформлении и получении ипотечного кредита.

Необходимо поочередно заполнить три простых формы, где вы указывайте — паспортные и контактные данные, город приобретения жилого помещения, его стоимость и первоначальный взнос, каким документом желаете подтвердить свой доход.

По итогам получаете: СМС о том, что заявка предварительно заполнена и код для доступа в ЛК.

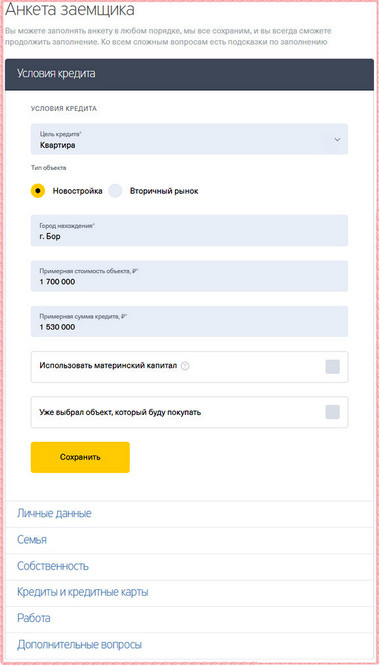

Как заполнить анкету — второй этап

В Личном кабинете происходит работа по существу — необходимо заполнить анкету на ипотеку Тинькофф и подгрузить документы. На первом этапе, это:

Обратите внимание, что документ, которым вы подтверждаете доход, выбирается на этапе заполнения заявки на сайте, это может быть — справка по форме банка, стандартный НДФЛ. В работу берутся анкеты и без подтверждения дохода

С оформлением анкеты проблем не возникает, так как все пункты озаглавлены и имеют подсказки.

Заполняя данные стоит помнить, что дополнительные активы, пункт — Собственность, увеличивает шансы на одобрение запрошенного кредитного лимита, а значит — на уменьшение первоначального взноса.

Заполняя пункт Кредиты не стоит скрывать информацию — партнер все равно будет проверять вашу кредитную историю.

Как только заполните анкету на ипотеку Тинькофф полностью — она отправляется на рассмотрение к партнерам. Заявленный срок одобрения — 2 дня.

По итогам анализа в личном кабинете отразится перечень предварительных предложений от ФКУ. Для консультаций вам назначат персонального менеджера.

Последующая работа будет строиться в зависимости от требований выбранного ФКУ через выделенного специалиста Tinkoff. Это самый непростой этап, т.к. банк для вынесения окончательного решения по заявке будет запрашивать дополнительные документы и выставлять свои условия к сделке.

Как только все требования партнера будут понятны, а документы собраны — вас посетит курьер, чтобы принять пакет и передать в конкретный банк.

Как взаимодействовать с банком

Для оперативной связи лучше установить мобильное приложение Тинькофф и вести переписку со специалистом в чате.

Отзывы клиентов свидетельствуют, что проявлять инициативу и контролировать своего менеджера придется постоянно.

Ипотечные продукты были запущены Тинькофф банком не так давно и система перегружена желающими получить новый займ или рефинансировать действующий.

Из-за этого часто возникают серьезные задержки по времени, а оперативность при работе с ипотечным кредитом очень важна — пакет документов требуется большой, а срок его действия ограничен.

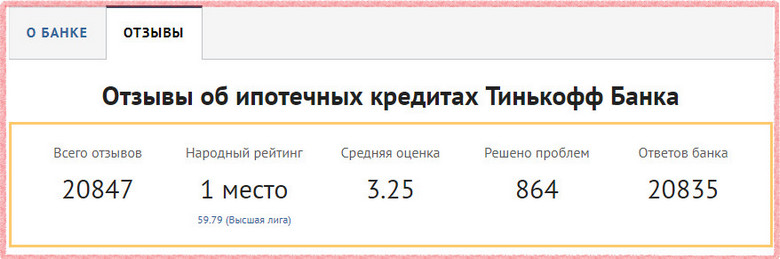

По данным портала банки.ру, народный рейтинг услуги ипотечное кредитование в Тинькофф мог бы быть лучше

По данным портала банки.ру, народный рейтинг услуги ипотечное кредитование в Тинькофф мог бы быть лучше

Если иное не предусмотрено условиями выбранного кредитного учреждения, заявителю потребуется однократно посетить офис для подписания договора. Как свидетельствуют отзывы, нередко можно обойтись и без личного посещения: договор высылают на дом, и после подписания его следует отправить в банк.

Погашение ипотеки

Погашать выданный кредит необходимо согласно правилам конкретного кредитора. Совместно с копией договора, заемщику выдают график платежей, где отмечены даты и суммы погашения, а также памятку о способах внесения денег.

При отсутствии последнего, уточнить варианты погашения можно у своего менеджера в Tinkoff или на сайте кредитора. Сегодня практически все учреждения принимают выплаты путем переводов с карт любых эмитентов через интернет-банк, банкомат, партнерские сервисы, или внесения наличных через терминал, кассу или посредников.

Альтернативные варианты первоначального платежа

Получить ипотеку без первоначального взноса самостоятельно на практике оказывается слишком сложно, поэтому некоторые клиенты прибегают к посредничеству специалистов Тинокоффа. Сотрудники банка помогают клиентам в поиске альтернативных вариантов. При этом можно рассматривать такие программы:

- ипотечные займы, по которым источником первоначального взноса можно использовать средства от материнского капитала;

- консультации по получению кредита без первого платежа на квартиру, которая еще строится, чаще всего это объекты компаний, сотрудничающих с банком Тинькова;

- кредитные программы, по которым можно оставить в залог уже имеющееся жилье;

- ипотека по программе государственной поддержки в виде субсидий.

Наиболее выгодные предложения для клиентов распространяются на еще не достроенное жилое имущество. Но и риск потерять деньги велик, если застройщик окажется недобросовестным или его проект превратится в долгострой. При этом снизить процентную ставку можно с приобретением страхового полиса на жизнь и здоровье и на право собственности. Со страховкой можно снизить процент по ипотеке на 0,5-2 %.

Ипотека под материнский капитал

С помощью сертификата на материнский капитал можно оформить ипотеку без первого взноса. Средства от маткапитала компенсируют полную сумму платежа, если рассматривается жилье, подходящее по стоимости. Требования к клиенту при таком виде кредитования такие:

- на момент оформления займа возраст заемщика не менее 20 лет, а на момент завершения выплат – не более 65;

- минимальный трудовой стаж от 6 месяцев;

- подтверждение платежеспособности, достаточной для исполнения ежемесячных выплат.

Сертификат согласно законодательству, должны принять в банке в качестве оплаты первого взноса. Воспользоваться документом можно в любое время с момента его получения, ограничений нет. Единственный момент, который должен быть учтен, ПРФ должен одобрить жилье, которое будет приобретаться. Без этого средства с сертификата не смогут быть отправлены на счет получателя.

Ипотека под залог имеющейся недвижимости

Если личных средств для оплаты первого взноса у клиента нет, он может воспользоваться программой ипотеки под залог недвижимости. Тинькофф Банк предоставляет потенциальным заемщикам наиболее выгодные условия. В качестве залоговой недвижимости клиент может предложить квартиру, дом, коммерческую недвижимость. Лимит по кредиту в таком случае достигает не больше 70 % от стоимости жилья, но гораздо чаще 60 %. При этом имущество должно быть жилым, высоколиквидным и соответствовать нормам.

Заемщики могут взять ипотеку на апартаменты, квартиры, коттеджи, таунхаусы, жилые дома или комнату, которая выделена в отдельное помещение. Взять кредит через Tinkoff невозможно:

- На постройку загородного дома.

- На покупку комнаты или доли в квартире. Исключение может быть в случае, если это последняя комната или четко выделенная и оформленная доля.

При оформлении ипотеки под залог жилья сотрудники банка предложат купить страховой полис на жизнь и здоровье, на право собственности и на сохранность имущества. Обязательным является только страхование последнего вида, остальные – добровольные. Но со страховкой повышается вероятность одобрения займа. И кредитор сможет рассмотреть варианты по снижению процентной ставки по ипотеке.

Ипотечное кредитование по субсидии

По программе «Молодая семья» потенциальные заемщики могут рассчитывать на субсидии для приобретения жилища. Они составляют 30-35 % от полной стоимости приобретаемой недвижимости. В программе с государственными субсидиями могут принять участие семьи, у которых в период с 1 января 2018 года по 31 декабря 2022 года родится 2 или 3 ребенок.

| Количество детей | Срок действия льгот |

|---|---|

| 2 | 3 года |

| 3 | 5 лет |

Процентная ставка в период выплат субсидий составляет 6 % по всем кредитным продуктам банковской организации.

Ипотека от Тинькофф

Особенность ипотечного кредитования в Тинькофф – получение займа не от самого банка, а от партнеров. Банк помогает получить скидку от 0,25 до 1,1% по ставке. Это выгоднее, чем напрямую обратиться в банк.

Специалисты Тинькофф отправляют анкету будущего заемщика в организации, с которыми подписали соглашение на сотрудничество. Это банки:

- Уралсиб;

- Транс Капитал;

- АК БАРС;

- Банк Жилищного Финансирования;

- Абсолют;

- ЮниКредит;

- Интеркоммерц;

- Металлинвест;

- ДельтаКредит;

- Инвестторгбанк;

- Восточный.

В свою очередь Тинькофф оказывает определенные услуги заемщикам:

- Осуществление консультации по ипотечным продуктам банков-партнеров.

- Прием анкеты, документам и первая проверка достоверности предоставленной информации.

- Помощь в расчете ипотеки. Расчет займа онлайн.

- Посреднические услуги с оценочными и страховыми фирмами.

- Проведение переговоров по регулированию условий между банком-партнером и клиентом.

Услуги предоставляются бесплатно. За все платят партнеры. По сути, получается, что Тинькофф ищет клиентов для других банков.

calcus.ru

Ипотечные кредиты выдаются на новые квартиры, комнаты, дома, коттеджи, таунхаусы, на вторичное жилье, на строительство и покупку земли по ИЖС.

Ипотечные программы от Тинькофф

Банковская организация реализует несколько кредитных продуктов, ориентированных на разные категории заемщиков. Возможность принять участие в конкретной банковской программе определяется статусом заявителя.

Рефинансирование имеющегося ипотечного кредита

Данный продукт ориентирован на тех, кто уже имеет ипотеку в другой кредитной организации. Участие в программе дает возможность изменить действующие условия ипотечного кредита.

Банк Тинькофф полностью погашает кредитные обязательства клиента, предлагая взамен более выгодные условия. В том числе:

- процентная ставка от 8,5%;

- возможно рефинансирование в недостроенных домах при использовании материнского капитала;

- практикуется комплексное рефинансирование нескольких кредитов параллельно ипотеке;

- при необходимости сумма кредитного договора в рамках рефинансирования может быть увеличена;

- за закрытие ипотечного договора в другом учреждении плата не взимается.

Участникам данной программы не навязываются дополнительные платные услуги, кроме самого ипотечного договора и обязательной страховки.

Пониженная ставка по ипотеке

При выборе этой программы необходимо принять во внимание два обязательных условия:

- программа ориентирована на тех, кто приобретает жилье в новострое;

- обязательно предоставление формы 2-НДФЛ.

Условия ипотечного договора:

- первый взнос в пределах от 10 до 40% от общей стоимости квартиры;

- минимальный процент 6% годовых;

- период полного погашения не может превышать 25 лет.

Важным условием участия в этой программе является проверка банком деятельности компании-застройщика, ее легальности и разрешительной документации на строительство. В этом плане выгодным предложением будет витрина банка Тинькофф, где есть варианты жилья в новостройках от уже проверенных застройщиков.

Ипотека с учетом материнского капитала

Выгодное предложение для молодых семей от банка Тинькофф предполагает учет материнского капитала при оформлении ипотечного кредитования.

Данный банковский продукт предполагает такие условия получения средств на приобретение жилья:

- всего 6% годовых;

- срок полного погашения обязательств до 25 лет;

- в качестве первого взноса учитывается сертификат на материнский капитал при условии, что у семьи отсутствуют необходимые денежные средства на первый взнос.

Участие в данном проекте особенно привлекательно тем, что нет необходимости ожидать, пока второму ребенку исполнится 3 года. На рассмотрение заявок на ипотеку с привлечением материнского капитала в среднем уходит около 4 дней.

Ипотека с государственной поддержкой

Для семей, в которых в период с 2018 по 2022 года родился или родится второй или третий ребенок, государство предлагает специальную программу поддержки. Взять ипотеку на особых условиях могут семьи, которые:

- приобретают жилье на первичном рынке;

- могут внести 20% от общей стоимости в качестве первоначального взноса;

- рассчитывают на период полного погашения ипотечных обязательств в течение 25 лет (нередко предусмотрено досрочное погашение).

Процентная ставка начинается от 6%. Размер максимальной суммы в рамках данной программы напрямую зависит от региона. Для Санкт-Петербурга и Москвы предоставляется 8 миллионов рублей, а для остальных регионов — 3 миллиона.

Специалисты по статистике, занимающиеся аналитикой в сфере ипотечного кредитования, отмечают высокий процент одобрения заявок именно по этой кредитной программе.

Ипотека с предоставлением залогового обеспечения

Выгодным вариантом получения кредитных средств для приобретения объекта жилой недвижимости в новостройке будет предоставление залогового обеспечения. Эта схема позволяет приобрести жилую площадь и студентам, и пенсионерам.

Объектом залога выступает вторичное жильё (квартиры, дома), а также объекты коммерческой и нежилой недвижимости. В данной программе ставка колеблется от 11,25 до 22%, она напрямую зависит от характеристик залогового имущества.

Примечательно, что банк не контролирует целевое использование средств заемщиком. Поэтому полученные по ипотечному договору деньги можно расходовать не только по прямому назначению.

Следует добавить, что предельный период полного погашения по договорам с залоговым обеспечением составляет 20 лет, а максимальная сумма — 99 миллионов рублей.

Не имеет значения факт незаконной перепланировки или стадия ремонта объекта недвижимости, который предложен в качестве залога.

Ипотека от 6 процентов

Хоть заем от 6 процентов и звучит крайне выгодно, но не стоит вестись на поводу у маркетологов. В реальности же такой кредит смогут получить лишь единицы с идеальной историей займов и ресурсами, которых хватило бы для покупки дома без помощи брокеров.

Но и здесь есть маленький нюанс, ведь зачастую подобное встречается у ИП, которые всё же вынуждены брать кредит для распределения финансовой нагрузки

И, что важно, банк предоставляет выгодные условия и для них. В целом, оформление ипотеки всегда оставалось крайне щепетильным и серьезным делом

Здесь имеется множество нюансов, а брокеры выдают вам предложения, основываясь не только на голых цифрах, но и на вашем характере, типаже личности и прочим параметрам. Ведь кредитование – это бизнес, а соответственно, обе стороны пытаются получить максимально выгодные условия для себя.

И если вы не хотите на протяжении долгого времени изучать кучу литературы, а также бегать по банкам, в поисках наиболее выгодных предложений, решением станет посредник. Как мы уже разобрались, им выступит Тинькофф банк, который поможет и расскажет вам, что и как делать.

Так, при не лучшей кредитной истории, вам все равно будут предложены некоторые привилегии, и при сборе всего пакета документов вы сможете претендовать на сумму до 100 миллионов рублей. Консультант не уйдет от вас на протяжении всего периода оформления кредита, а соответственно, вы можете быть спокойны, зная, что при возникновении любых проблем у вас есть надежная опора.

Более того, менеджер не только рассчитает вам суммы переплат и составит кредитные графики, предоставив вам на выбор несколько вариантов, но и поддержит морально, рассеяв все предрассудки по поводу банковских кредитов.

Более того, ипотечный кредит от Тинькофф как раз и предполагает внесение первых взносов в пределах 6-15 процентов, чего так жаждут не только физические лица, но и некоторые ИП. Более того, взятие займа через посредника сможет сэкономить вам 1-2 процента от банковской ставки, что в долгосрочной перспективе выльется в миллионы рублей.

Чтобы вы понимали, при обращении напрямую к банку, для займов в национальной валюте, ставка будет стартовать от 11 процентов, а в случае с Тинькофф, вам могут выбить даже пресловутые 6 процентов, но чаще всего, это будет 9-10.

И самый важный пункт, который вам стоит учесть, – при обращении к этому банку вы получаете возможность одобрить ссуду с куда более высокими шансами, чем при прямом оформлении. Ведь партнеров у организации не 1 и не 2, а она отправляет вашу заявку сразу ко всем, дабы найти наиболее выгодные предложения и дать вам, как клиенту, возможность выбора.

Это сокращает затраты по времени и значительно сужает круг потенциальных кредиторов. Итак, вместо 2-ух месяцев беготни, вам достаточно будет подождать неделю, чтобы оценить все доступные предложения. В том числе заявка отправляется и в банки с гос. поддержкой. Также есть возможность рефинансирования ипотеки.

Но стоит учесть, что минимальные ставки и доступные для займа суммы будут напрямую зависеть от того, под какую недвижимость вы берете кредит. Для наглядности, давайте рассмотрим несколько вариантов, чтобы вы могли оценить минимальную ставку и максимальную сумму займа под свой конкретный случай.

Квартиры в новостройке

Именно на квартиры в новостройках выдаются лучшие условия по кредитам, так, если вы планируете покупать данную недвижимость, можете ожидать:

- От 6 процентов годовой ставки, о которой и говорится во всех рекламных роликах.

- От 10 процентов минимального взноса, который сможет осилить каждый.

- И сумму до 99 миллионов рублей на покупку недвижимости.

- Специальную скидку 5% на все покупки в категории дом и ремонт при подаче заявки по этой форме.

Но это всё идеальные условия, поэтому будьте готовы к тому, что предложенный вам вариант будет не так приятен.

Квартиры на вторичном рынке

Естественно, что на квартиры, которые покупаются со вторичного рынка, банки выдают куда менее благоприятные условия займов. Если вы всё же решитесь выбрать именно такой способ покупки, то стоит ожидать:

- От 8.25 процентов годовой ставки и выше. В среднем, выдается ставка в 10-11 процентов.

- Минимальный взнос – от 10 процентов, но зачастую выдают условия с 15-16 процентами начальных взносов.

- До 99 миллионов рублей. Это стандарт, который является максимумом для покупки любой недвижимости, кроме коммерческой, на которую дают уже 100 миллионов.

Ипотечные программы и процентные ставки

Процентная ставка стартовала от 6%. Эти деньги клиент выплачивал следующим образом:

- общая сумма делится на количество месяцев;

- 6% от долга также делят на количество месяцев до полного погашения;

- ещемесячно человек оплачивает сам займ и дополнительную надбавку в виде процентов.

Как указано на официальном сайте, 6% — это минимальный показатель. Но в зависимости от условий и размера задолженности, ставка повышалась.

Пониженная ставка

Для социальных групп населения ставку наоборот понижали. Условия по ипотеке в Тинькофф банке в 2021 году не актуальны, однако раньше по пониженной ставке деньги выдавали следующим группам:

- молодые семьи;

- многодетные семьи;

- матери-героини;

- работники разных сфер на выслуге лет и т.д.

Материнский капитал

Одним из вариантов снизить процентную ставку являлся материнский капитал. Это специальные дотации от государства, которые предоставляются родителям при рождении ребенка. Капитал рассчитан на приобретение жилья или улучшение его условий, учебу или инвестиции в будущую пенсию. Если за средства материнского капитала приобретается жилье, то ставка по проценту снижается

Но все индивидуально, и во внимание берется размер дотации + желаемая недвижимость (рынок, ее площадь, тип, состояние и т.д)

Господдержка

Для семей, в которых родились дети после 01.01.2018, предусмотрена специальная государственная программа. Ее суть заключается в покрытии части долга по процентам за ипотеку. Партнеры Тинькофф Банка также учитывали эти обстоятельства, и урезали проценты за использование кредита на жилье.

Кредит под залог недвижимости

Часто клиенты, у которых уже есть жилье, берут еще один кредит на недвижимость под залог имеющихся апартаментов. Таким заявкам банк отдает преимущество, так как в случае недобросовестности заемщиков, кредит будет погашен продажей их квартиры, дома или нежилого помещения.

Рефинансирование ипотечного кредита

Случаются ситуации, когда заемщик не имеет возможности выплатить остаток долга. Чтобы не попадать в долговую яму и не связываться с судебными разбирательствами, коммерческие организации предоставляют услуги рефинансирования. Через специальный калькулятор рассчитывается остаток, и разбивается на большее количество месяцев.

Например, если вы занимали деньги на 10 лет, и уже выплатили половину, то остаток будет разделен на 7-8 лет. Все индивидуально, и новые условия зависят от банка.

Одобрение запроса и возможные причины отказа

Не все клиенты получают одобрение заявки на ипотеку. Банк вправе не разглашать, почему он отклонил обращение. Но чаще всего отказывают в ипотечном кредитовании по нескольким причинам:

Слишком низкий кредитный рейтинг

Тинькофф Банк не акцентирует внимание на кредитной истории клиента. Несколько просрочек не гарантируют отказ в ипотеке

Но длительные просрочки, полностью невыплаченные кредиты и наличие судебных разбирательств – повод для отклонения заявки на ипотеку. Если просрочки произошли не по вине заемщика, то клиент может представить документы, подтверждающие затруднения с выплатами, и написать заявление с просьбой исправить кредитный рейтинг. С такой просьбой он обращается не в Тинькофф или другой банк. А напрямую в Бюро кредитных историй, где консолидируются данные обо всех физических лицах, которые задолжали банкам и другим организациям.

Недостаточная заработная плата. Если при изучении документов сотрудники выявят, что с выплатами по ипотеке у клиента остается сумма меньше прожиточного минимума, то в заявке откажут. Чтобы повысить шансы на одобрение, клиент может привлечь созаемщиков. Можно также изменить параметры ипотеки – увеличить срок, первоначальный взнос, выбрать жилье дешевле.

Ошибочные данные. Любые неточности в документах и анкете банк рассматривает как попытку обмануть, а потому отказывает в ипотечном кредитовании. Чтобы получить одобрение, нужно указывать только достоверную информацию и тщательное проверять данные на наличие ошибок.

Наличие других кредитных обязательств. Если банк выявит, что у клиента уже есть действующий кредит, с высокой вероятностью заемщик получит отказ. В некоторых ситуациях клиенту сложно выплачивать 2 кредита, банк не пойдет на такой риск.

Кредитная история обновляется примерно раз в месяц, поэтому может случиться так, что уже выплаченный кредит будет числиться действующим. Поэтому сразу нужно уточнить эти данные. Для этого можно самостоятельно запросить информацию на портале Госуслуг бесплатно или в любых специализированных сервисах, которые предоставляют данные физическим лицам на платной основе.

Можно ли получить ипотеку в Тинькофф банке без первого взноса

Обращаясь в Тинькофф Банк за консультацией по ипотеке, клиент получает помощь от профессионала, которые ответит на все, возникающие в ходе рассмотрения условий, вопросы. Для клиентов с хорошей кредитной историей банк предлагает скидки и бонусы, такие как сниженную процентную ставку и увеличение кредитного лимита. Менеджер банка помогает потенциальным заемщикам составить график выплат по кредиту, высчитывает итоговую сумму и размер переплаты, которая сформируется на дату завершения платежей. Из-за скидок, предоставляемых партнерами Тинькоффа, клиентам может оказаться гораздо выгоднее получить кредит через посредника, а не напрямую.

Чтобы оформить ипотеку, клиент должен заполнить онлайн-форму на сайте банка. В ней потенциальный заемщик указывает:

- ФИО;

- контактные данные: номер телефона и адрес электронной почты.

В ближайшее время после отправления заявки клиенту перезванивает менеджер и уточняет детали по будущему займу. При этом физическое лицо вправе задать все свои интересующие вопросы. После этого клиента попросят переслать по почте отсканированные документы:

- анкету-заявку;

- 2-НДФЛ или справку о доходах по форме;

- гражданство РФ;

- трудовую книжку.

Если документы в распечатанном виде, на каждом листе нужно оставить свою подпись, и отправить документы по почте. Или сфотографировать в хорошем качестве и отправить электронный вариант.

Тинькофф Банк сотрудничает с разными банковскими учреждениями, собирает данные о клиентах и помогает им подобрать выгодную ипотечную программу. Оформление кредита происходит в режиме онлайн, без посещения офиса, что минимизирует потери времени и нервов в ожидании своей очереди. Клиент встречается с сотрудником банка только тогда, когда нужно подписать договор и получить кредитную карточку, по которой впоследствии будет происходить расчет с владельцем недвижимости. Либо с нее можно снять наличные средства и рассчитаться ими с продавцом.

Тинькофф предлагает несколько кредитных программ, по которым не нужно оплачивать первый взнос:

- Под залог квартиры или дома.

- С уменьшенной процентной ставкой.

- С использованием средств из материнского капитала.

- По рефинансированию.

- С применением системы государственной поддержки.

Программа господдержки доступна только для некоторых категорий граждан, которые подходят по таким критериям:

- они стоят в очереди на получение квартиры;

- работают в бюджетных организациях: военные, учителя, врачи;

- семьи, в которых на одного человека приходится меньше 18 кв. м площади, пригодной для проживания.

Менеджеры банка помогают выбрать выгодную программу клиентам, у которых не хватает средств для первоначального платежа. Когда найдется удовлетворительная программа, можно подавать документы и ожидать решения. Если у потенциального заемщика положительная кредитная история, то вероятность одобрения кредита повышается.