Где, в каком банке взять ипотеку без первоначального взноса

Содержание:

- Что нужно знать о первоначальном взносе при ипотеке

- Какие документы понадобятся?

- Программы популярных банков

- Условия получения ипотеки без первоначального взноса

- Отделения и филиалы банков, предоставляющих услугу в Люберцах

- Как взять ипотеку молодой семье без первоначального взноса

- Как оформить ипотеку без первоначального взноса?

- Как взять ипотеку без первоначального взноса в 2019 году

- ВТБ 24

- Зачем банкам первоначальный взнос

- Когда нет денег на первый взнос: варианты действий

Что нужно знать о первоначальном взносе при ипотеке

Первый взнос по ипотеке необходим для снижения рисков любого банка при выдаче кредита. На время кредитования объект передается в обременение банку, который в случае невыплаты может инициировать продажу. Цены постоянно прыгают, поэтому банк стремится нивелировать финансовые угрозы, вводя первоначальный взнос. Так залоговая недвижимость становится выгоднее для банка при возможной продаже. Чем выше первоначальный взнос, тем менее рискованной становится ипотека для банка. Именно поэтому самые выгодные ставки предлагаются при самых больных первых взносах, а программ, вообще не предусматривающих его, так мало на рынке.

Взамен первого взноса некоторые банки могут просить:

- залоговое обеспечение имеющейся недвижимостью – например, если в собственности уже есть квартира, ее можно передать банку в залог вместо первоначального взноса;

- залог в виде автотранспорта, если его стоимость коррелирует с суммой взноса;

- поручительство физических лиц;

- страхование финансовой ответственности заемщика – относительно новый и довольно редкий тип защиты интересов банка.

Требование первоначального взноса по ипотеке, зависимость от него ипотечных ставок определяются внутренней политикой конкретного банка. Поэтому условия могут быть самыми разными.

Какие документы понадобятся?

Каждая организация может потребовать предоставить необходимые документы для того, чтобы идентифицировать человека как личность.

Обычно требуют такие документы:

- Документ, полностью идентифицирующий личность. Обычно, под таким понятием подразумевают паспорт, где прописаны и указаны ваши данные, место проживания и прописка.

- Документы, подтверждающие вашу полноценную платёжеспособность как гражданина, а также вашу занятость в данный момент времени, ваш стаж работы на настоящей работе (обычно необходимо не менее 3-х месяцев работы).Такими документами могут выступить:

- копия трудовой;

- справка о том, что вы получаете заработную плату;

- справка о дополнительных доходах.

- Документы, которые подтверждают то, что вы можете внести первоначальный взнос или есть те организации/люди, готовые помочь в выплате первоначального взноса (жилищный сертификат, материнский капитал).

Программы популярных банков

Сбербанк

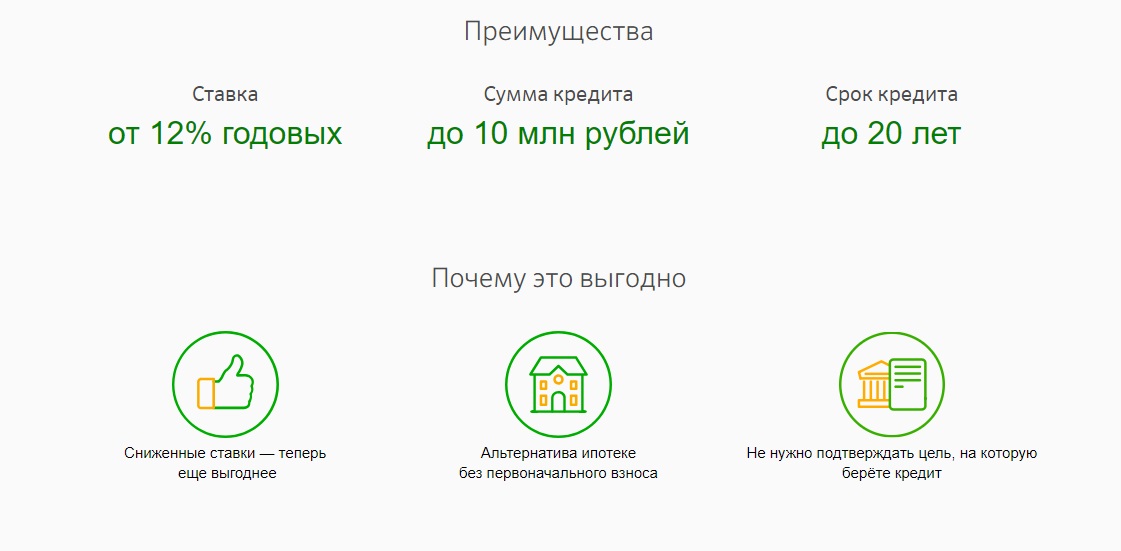

Главная альтернатива ипотеки без первого взноса у Сбербанка — это программа Нецелевой кредит под залог недвижимости.

Как нетрудно догадаться из названия, это кредит под залог недвижимости. Условия:

- Процентная ставка: 12 % (для работников Сбербанка) / 12,5% (для всех остальных),

- Вы обязаны застраховать жизнь и здоровье. Иначе еще +1% к ежегодным отчислениям,

- Сумма кредита: от 500 000 до 8 000 000 рублей,

- Кредитный срок: от 1 до 20 лет,

- При неоплате пеня 0,06 от суммы просрочки каждый день,

- Залог жилья обязателен,

- Возраст заемщика: от 21 до 75 лет. На момент окончания выплат ипотечного кредита возраст не должен превышать 65 лет.

- Гражданство: РФ,

- Требование к трудовому стажу: от 6 месяцев на последнем рабочем месте и не менее 1 года общего трудового стажа.

Рассмотрение заявки займет до 6 рабочих дней.

Условия ипотеки от Сбербанка

ВТБ

ВТБ предлагает программу Нецелевой кредит под залог недвижимости. Аналогично со Сбербанком под залог ставится недвижимость, покупаемая заемщиком.

Условия программы следующие:

- Процентная ставка: от 11,1%,

- Вы обязаны застраховать жизнь и здоровье. Иначе еще +1% к ежегодным отчислениям,

- Сумма кредита: от 500 000 до 15 000 000 рублей,

- Кредитный срок: от 1 до 20 лет,

- При неоплате пеня 0,06 от суммы просрочки каждый день,

- Залог жилья обязателен,

- Возраст заемщика: от 21 до 65 лет. На момент окончания выплат ипотечного кредита возраст не должен превышать 65 лет.

- Размер кредита не более 50% от стоимости закладываемой недвижимости,

- Требование к трудовому стажу: от 6 месяцев на последнем рабочем месте и не менее 1 года общего трудового стажа.

Альфа банк

Данный банк предлагает программу Кредит под залог имеющегося жилья. Так же, как и в Сбербанке / ВТБ, в залог банку дается квартира заемщика.

Условия:

- Процентная ставка: от 13,29 %,

- Вы обязаны застраховать недвижимость, что добавляет ~ +0,6% к ежегодным выплатам. Здоровье и жизнь заемщика страхуется по желанию,

- Сумма кредита: от 600 000 рублей,

- Кредитный срок: от 1 до 30 лет,

- Возраст заемщика: от 21 до 70 лет. На момент окончания выплат ипотечного кредита возраст не должен превышать 70 лет.

- Гражданство: РФ или любое иностранное государство,

- Требование к трудовому стажу: от 4 месяцев на последнем рабочем месте и не менее 1 года общего трудового стажа.

Условия ипотеки от Альфа банка

Россельхозбанк

Россельхозбанк предлагает ипотеку без первого взноса все так же в залог имеющейся недвижимости. Соответствующая программа носит название Целевая ипотека.

Условия:

- Процентная ставка для квартиры/таунхауса: 9,15 % (для работников банка и надежных клиентов), 9,2% (работники бюджетных организаций), 9,3% (прочие физ. лица). Процентная ставка для жилого дома с земельным уч-ком: 11,45% (для работников банка и надежных клиентов), 11,5% (работники бюджетных организаций), 12% (прочие физ. лица)

- Вы обязаны застраховать недвижимость, что добавляет ~ +0,6% к ежегодным выплатам. Если вы отказываетесь от страховки, то происходит увеличение годовой ставки на 1 процентный пункт,

- Сумма кредита: от 100 000 до 20 000 000 рублей,

- Кредитный срок: от 1 до 30 лет,

- Возраст заемщика: от 21 до 65 лет. На момент окончания выплат ипотечного кредита возраст не должен превышать 65 лет. Также возможен максимальный возраст заемщика: 75 лет (при наличие созаемщика, а также до исполнения Заемщику 65 лет должно пройти не менее половины срока кредита).

- Гражданство: строго РФ,

- Регистрация: Российская Федерация или место жительства / пребывания,

- Требование к трудовому стажу: от 6 месяцев на последнем рабочем месте и не менее 1 года общего трудового стажа.

Ключевые возможности ипотеки от Россельхозбанка

Условия получения ипотеки без первоначального взноса

Банком тщательно проверяется платежеспособность заемщика, а помимо большой наценки на ежегодный платеж, к заемщику применяются довольно жесткие требования:

Достаточно высокая официальная заработная плата (подтвержденная по справке 2-НДФЛ). Для Москвы — от 50 000 рублей. Для регионов — от 30 000 рублей, Стабильная работа — не менее 1 года, Наличие в собственности дорогостоящего имущества: квартира, машина, земельный участок. Не обязательно, чтобы собственность находилась в регионе покупки квартиры или в месте проживания заемщика

Важно, чтобы имущество принадлежало заемщику. Недвижимость может находиться и за границей, главное, чтобы заемщик был ее собственником

Наличие высшего образования. Требуется банку, чтобы в случае форс-мажора заемщик смог быстро устроиться на другую высокооплачиваемую работу. Положительная кредитная история. Указывает банку, что заемщик любит брать кредиты и выплачивать все проценты по ним. Требование застраховать имущество. Это требование применяется всеми банками, что добавляет еще около 1 % годовых отчислений.

Отделения и филиалы банков, предоставляющих услугу в Люберцах

-

- Дополнительный офис «Люберецкий» Филиала «Центральный» Банка ВТБ (ПАО)

- Люберцы, улица Кирова, 3

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00, технический перерыв в кассе: 14.15-15.00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

-

- Мини-офис № 092

- Люберцы, мкр. Городок А, улица Побратимов, 7

- Время работы:

- Пн.—Вс.: 10:00—22:00

-

- Операционный офис «Октябрьский проспект»

- Люберцы, мкр. Городок А, улица Смирновская, 16

- Время работы:

- Пн.-Пт.: 09:00—20:00Сб.: 10:00—19:00

-

- Доп.офис №9040/01201

- Люберцы, мкр. Городок А, улица Комсомольская, 15А

- 8 800 555-55-50

- Время работы:

- Пн.:с 08:30 до 18:30Вт.:с 08:30 до 18:30Ср.:с 08:30 до 18:30Чт.:с 08:30 до 18:30Пт.:с 08:30 до 18:30Сб.:с 09:30 до 16:30

-

- Дополнительный офис Люберцы

- Люберцы, мкр. Городок А, Октябрьский проспект, 49

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница c 09-00 до 19-30 (без перерыва) суббота c 09-00 до 15-00 (без перерыва)

Как взять ипотеку молодой семье без первоначального взноса

Именно по программе Молодая семья кредиты без взносов не выдаются. Необходимо еще какое-нибудь условие, например, наличие маткапитала, другой квартиры (но тогда не придется рассчитывать на социальную помощь) или поручительство.

Особенностью этой программы являются щадящие условия кредитования, такие как заниженная ставка, первый взнос значительно меньше, отсрочка на 3 года, но именно отсутствие взноса не предполагается.

Часто молодая семья еще не имеет своих серьезных накоплений. Поэтому без маткапитала приобрести жилье трудно. Если обстоятельства сложились так, что второго ребенка пока нет, квартиры нет и денег нет, вы можете попытаться поучаствовать в льготной программе, если она есть в вашем регионе и вашем городе. Для этого сначала посетите администрацию города и узнайте, попадаете ли вы под одну из программ.

Если все будет складываться удачно и вам удастся доказать, что вы остро нуждаетесь в жилье, вам предложат более выгодные условия.

Как оформить ипотеку без первоначального взноса?

Чтобы увеличить вероятность одобрения банком заявки на кредитование, необходимо подыскать надежного поручителя. В первую очередь могут добиться разрешения граждане, обладающие правом на льготы или имеющие ценное имущество с высокой ликвидностью.

Обращение к брокерам

Выбрать оптимальную ипотечную программу помогут брокерские фирмы. Они берут комиссионные, однако в итоге находят лучший вариант, подходящий клиенту. Поэтому выгода очевидна.

Обычно в небольших городах не существует отдельно брокерских компаний, но эти функции осуществляют агентства недвижимости. Если работники фирмы требуют внести комиссию до оказания услуг, то нужно насторожиться, это, скорее всего, мошенники.

Необходимые документы

Кредитополучатель должен представить в банк документы по следующему перечню:

- Паспорт;

- Заявление с просьбой об оформлении кредита (с включением данных о заемщике и поручителях, а также выражением согласия на проверку информации);

- Свидетельство о рождении детей;

- Свидетельство о браке;

- Военный билет (если заемщик не достиг возраста 27 лет);

- Сведения о доходах;

- Налоговая декларация (для индивидуальных предпринимателей);

- Справка по установленному образцу из отдела кадров либо выписка из трудовой книжки;

- Документы на квартиру или дом, который претендент желает приобрести.

Перечисленные варианты помогут сориентироваться в многообразии предложений на рынке кредитования. Каждый гражданин выбирает выгодный и удобный способ: военная ипотека, предложения банков, материнский капитал и т. д. Однако при оформлении документов следует внимательно прочитать весь договор, чтобы не пришлось выплачивать огромные проценты.

Как взять ипотеку без первоначального взноса в 2019 году

В настоящее время известны 5 способов получить ипотечный кредит при отсутствии сбережений, которые можно израсходовать на первый взнос:

- по специальной программе банка, дающего ипотеку;

- по специальной ипотечной программе от застройщика или его банка-партнера;

- через получение немалого кредита наличными на первый взнос в стороннем банке;

- с помощью предоставления банку дополнительного залога в виде недвижимости, уже пребывающей в собственности заемщика либо его родственника;

- через завышение стоимости приобретаемого недвижимого имущества.

Важно! Последний способ самый рискованный и ненадежный, поскольку связан с введением кредитора в заблуждение. К тому же завысить стоимость недвижимого объекта может только оценщик, а кредиторы предпочитают доверять заключениям только аккредитованных организаций / специалистов, которые дорожат договорными отношениями с банком и не желают рисковать

Мы рекомендуем специальные предложения банков, описанные ниже.

Вторичное жилье в ипотеку без первоначального взноса

Преимущества получения ипотеки без первоначального взноса на «вторичное» жилье перед приобретением квартиры в новостройке аналогичным способом:

- обеспечением по кредиту выступает готовый объект жилой недвижимости, а не право собственности на строящееся жилище;

- можно купить жилище в понравившемся районе города (области), тогда как новострой без первого взноса кредитуется только при наличии у банка партнерских отношений с застройщиком;

- передача недвижимости в залог происходит одновременно с госрегистрацией права собственности на купленную квартиру (либо частный дом).

Трудности в покупке «вторичного» жилища состоят в том, что ипотечнику нужно уговорить продавца квартиры / дома подождать со сделкой, пока будут получены кредитные средства. Процедура покупки жилья в кредит долгая и хлопотная, в ипотеку без первого взноса — тем более.

Подробности изложены на нашем сайте в статье Как взять ипотеку на вторичное жилье без первоначального взноса

Ипотека на покупку дома без первоначального взноса

Взять ипотеку без первоначального взноса под залог приобретаемого частного дома возможно. Только нужно быть готовым к ряду сложностей и непременно учитывать важные нюансы:

- многие банки не кредитуют покупку недвижимости этой категории;

- процентная ставка по кредиту на частный дом выше, чем на квартиру. Это правило не распространяется на специальные предложения банков по ипотеке под «первичные» коттеджи от застройщиков-партнеров, но здесь довольно дорого обойдется сам новострой;

- к частным «вторичным» домам, принимаемым в залог, кредиторы выдвигают ряд строгих требований, связанных с ликвидностью недвижимого объекта — дом должен быть из кирпича или бетона, построенным на земельном участке с целевым назначением «индивидуальное жилищное строительство», располагаться в черте большого города либо не слишком далеко от него и др.

Узнайте больше прочитав статью Условия ипотеки на частный дом.

Ипотека без первоначального взноса в Москве

Шансы взять ипотеку без начального взноса под приобретаемую квартиру в Москве в 2019 году достаточно высоки по двум причинам:

- в российской столице присутствуют все банки, предлагающие ипотечникам спецпрограммы компенсации первоначального взноса;

- здесь можно найти ипотечный кредит без первого взноса под «первичную» квартиру в конкретной новостройке от застройщика либо его банков-партнеров.

Сложности с покупкой жилья рассматриваемым способом связаны прежде всего с высокой стоимостью недвижимости. Претенденту на ипотечное кредитование обязательно и быть платежеспособным, и доказать банку способность обслуживать кредит.

Ипотека без первоначального взноса в Подмосковье

В Московской области также находится немало новостроек, где квартиры распродаются по ипотечным программам на льготных условиях, включая кредитование с нулевым первым взносом.

Одновременно в городах Ближнего Подмосковья присутствует довольно высокое количество банков, где можно взять ипотеку под «вторичное» жилье.

ВТБ 24

Банк ВТБ 24 предлагает услугу, когда можно отказаться от внесения первоначального взноса путём использования семейного капитала, залога недвижимости или участия в других программах банка.

Данная услуга может быть представлена следующим категориям клиентов:

- Молодые семьи с неиспользованным сертификатом на материнский капитал.

- Собственники недвижимого имущества, владельцы ценных бумаг.

- Клиенты, желающие поучаствовать в программе рефинансирования.

При появлении второго ребенка по законам РФ у молодой семьи появляется возможность внести материнский капитал в качестве авансового платежа. Банк ВТБ 24 не ограничивает клиентов в выборе жилья – квартира может быть новой, а может быть объектом вторичного рынка.

Этот банк также предлагает вместо авансового платежа внести в залог уже имеющуюся в собственности клиента недвижимость или другое имущество. Это может быть квартира, которая уже находится в собственности, жильё родителей супругов или ценные бумаги.

После оформления такой ипотеки в залоге у банка будет два объекта квартира, которая покупается и недвижимость уже имеющаяся в собственности. Процентная ставка по такому виду кредита будет начинаться от 14.5%, срок кредита ограничивается двадцатью годами.

Если клиенты уже взяли ипотеку и не могут её оплатить, банк ВТБ предлагает взять у них новый кредит для погашения старого. Процент при этом становится более выгодным, а первоначальный взнос не предоставляется. Максимальный срок такого кредита – 50 лет.

Требования к клиентам:

- Возраст от 21 года.

- Постоянная прописка.

- Отсутствие судимости на момент подписания договора.

- Трудовой стаж — минимум 1 год, стаж на последнем месте работы — 4 месяца.

Набор документов для участия в указанных выше программах следующий:

- Паспорт (копии).

- Справки о доходах.

- Сертификат о праве на материнский капитал.

- Документы о праве собственности на недвижимость, которая в дальнейшем будет заложена.

- Договор ипотеки другого банка, в случае рефинансирования.

- Заполненная анкета.

Полный список документов можно найти на официальном сайте финансовой организации.

Зачем банкам первоначальный взнос

Всем известно, что основная часть банков старается одобрять кредиты на недвижимость исключительно тем клиентам, которые могут сразу внести процент от стоимости выбранной квартиры из своих сбережений. Условия по суммам минимального первоначального взноса у разных банков отличаются, однако обычно кредитующие организации предлагают клиентам самостоятельно выплатить примерно 10–20 % от полной стоимости недвижимости. Чем объясняются такие требования?

Суть в том, что ипотека представляет собой высокий риск для финансовой организации и клиента. Данные займы чаще всего берут на долгое время, в этот период могут произойти любые изменения у заемщика и в сфере недвижимости. Жилищные объекты способны стать гораздо дешевле, клиент может потерять трудоспособность, в итоге кредитор рискует не только остаться без прибыли, но и лишиться собственных денежных средств. Чтобы уменьшить риски в подобных случаях, компании стараются выдавать займы по ипотеке в сумме, меньше оценочной стоимости выбранной квартиры.

Кредит на недвижимость без начального платежа для финансовой организации является рискованным процессом по следующим причинам:

- Рынок жилья довольно нестабилен. Цены на объекты недвижимости периодически повышаются и падают. Если кредитующая организация выдает долгосрочные займы в момент роста цен, то в дальнейшем не получится реализовать недвижимость по той цене, которая поможет погасить задолженность клиента, неспособного возвращать долги в период кризиса.

- Ипотеку без первоначального взноса берут заемщики невысокого качества. Банковские учреждения уверены, что, если клиент не в состоянии накопить средства на первоначальный платеж, значит, он неграмотно распределяет свои средства, это может привести к невозврату денег по кредиту из-за отсутствия финансовой дисциплины.

Банки также считают, что ипотеку без первоначального взноса берут только заемщики с низким уровнем дохода и неофициальной работой, отсюда могут возникнуть проблемы с оплатой задолженности. В действительности это только домыслы кредитующих компаний. Задолженность по жилищным кредитам довольно низкая (3-4 %), а те, кто берут ипотеку, обычно исправно вносят свои платежи.

1 пример: без первоначального платежа. Например, вы захотели приобрести недвижимость, цена которой 3 миллиона рублей, и выбрали банк, способный выдать вам необходимую сумму полностью. Через какое-то время с финансами в вашей семье начались проблемы, и вы перестали выплачивать деньги по кредиту. В итоге организация изъяла залоговую недвижимость и объявила о ее продаже. Но за этот период стоимость квартиры упала на 500 тысяч. Следовательно, после продажи жилого объекта учреждение не возместило свой ущерб и осталось без дохода.

2 пример: с начальным взносом. Допустим, вы не нашли кредитора, у которого можно брать ипотеку без первоначального взноса. Далее вы обращаетесь в банк, где выдают кредиты, требуя внести 20 % от цены квартиры из собственных сбережений. При стоимости жилья в те же 3 миллиона размер ипотеки равен 2,4 миллиона рублей. Через несколько лет вы перестали погашать задолженность по кредиту, и организация начала продажу залоговой недвижимости. Как и в предыдущей ситуации, стоимость квартиры понизилась на 500 тысяч, однако, продав ее за 2,5 млн рублей, банковское учреждение вернуло свои средства и получило доход в виде уплаченных в первые годы процентов.

Конечно, в обоих случаях разговор идет о прибыли кредитора, что не особо важно для клиента. Учреждения учитывают это и компенсируют риски оформления кредитов без первоначального платежа с помощью высоких процентных ставок, а это, в свою очередь, оказывает влияние на переплату

В итоге оформить договор с небольшим первоначальным взносом выгодно как для заемщика, так и для банка.

В любом случае первоначальный платеж теперь является обязательным условием у большей части организаций. При ипотеке вам необходимо иметь наличные сбережения в размере 10–15 % процентов от полной цены недвижимости.

Но из любой ситуации есть выход. Далее обсудим, можно ли брать ипотеку без первоначального взноса, и рассмотрим способы обойти начальный взнос.

Когда нет денег на первый взнос: варианты действий

Имея стабильный заработок, даже без особых накоплений всегда есть возможность обзавестись собственной недвижимостью. Если нет достаточной суммы на руках, есть возможность получить ее или использовать программы, не требующие от заемщика дополнительного финансирования кроме регулярных ипотечных платежей.

Имея стабильный заработок, даже без особых накоплений всегда есть возможность обзавестись собственной недвижимостью. Если нет достаточной суммы на руках, есть возможность получить ее или использовать программы, не требующие от заемщика дополнительного финансирования кроме регулярных ипотечных платежей.

Выбор действий зависит от возможностей клиента, индивидуальной ситуации, и, конечно, его активности в процессе согласования всей процедуры.

Под залог имеющейся собственности

Помимо стандартных банковских продуктов есть специализированные предложения, внедряемые финансовыми организациями с целью привлечения клиентов. Например, в банке Левобережный есть продукт «Переезд», предусмотренный для отдельных жизненных ситуаций. Банк предоставляет кредит на первый взнос, в то время как сама ипотека оформляется в любом учреждении по выбору клиента. Средства выдаются под залог имеющейся недвижимости, поэтому программа не подходит для покупки первого, единственного жилья.

После того, как заемщик оформит ипотеку и купит новое жилье, он сможет погасить займ на первоначальный взнос из собственных средств, либо расплатиться вырученными от продажи имеющейся собственности средствами. Кредит выдается под 17,5-19,0% годовых.

Являясь, по сути, кредитом для покупки недвижимости, программа не требует отчета о целевом расходовании средств, а залоговым обеспечением становится жилье, которым уже владеет заемщик.

Программа под залог жилья успешно используется при получении средств на развитие бизнеса или приобретения собственности, которая по своим характеристикам не подходит под критерии классической ипотеки.

Подобное предложение есть в большинстве крупных финансовых структур. Например, в Сбербанке можно получить нецелевой кредит с залоговым обеспечением на следующих условиях:

- Сумма — от полумиллиона рублей (не более 10 миллионов рублей).

- Максимальный размер ссуды рассчитывается, исходя из 60% от оценочной стоимости объекта залога.

- Длительность погашения – до 20 лет.

- Процентная переплата – от 14,0% в год.

Нецелевой займ на первый взнос

Кредиты под залог имеют один существенный недостаток – применяемая ставка выше, чем при обычной ипотеке, что влечет серьезные дополнительные расходы на обслуживание процентов. Экономически более целесообразно воспользоваться краткосрочным потребительским займом для внесения первого взноса по ипотеке.

Кредиты под залог имеют один существенный недостаток – применяемая ставка выше, чем при обычной ипотеке, что влечет серьезные дополнительные расходы на обслуживание процентов. Экономически более целесообразно воспользоваться краткосрочным потребительским займом для внесения первого взноса по ипотеке.

Данная схема подходит для заемщиков с хорошим доходом, ведь на первых порах после оформления ипотеки придется не только выплачивать ипотеку, но по гасить потребительский кредит. Только в полной уверенности в возврате суммы можно использовать данный способ получения жилья. В противном случае, столкнувшись с непосильным кредитным бременем, заемщик рискует потерять квартиру и должен будет выплатить банку штрафы и неустойки за просрочки.

Еще один нюанс, который необходимо предусмотреть до того, как перейти к активной фазе оформления кредитов: предоставляя ипотеку, банк проверяет платежеспособность человека, оценивает его доходы с учетом текущих кредитных и других финансовых обязательств. При назначении суммы кредитной линии банк исходит из среднедушевого дохода всей семьи. Кредит на первый взнос оформляют только после одобрения основной ипотеки, накануне заключения ипотечного соглашения. И даже в этом случае, присутствует риск получения отказа от основного кредитора или снижении суммы займа с учетом уже взятого потребительского кредита.