Где дешевле ипотечное страхование

Содержание:

- От чего зависит стоимость страховки?

- Как застраховать ипотеку – 5 простых шагов

- Страховой случай

- «Сбербанк» — Обязательно ли страховать жизнь при ипотеке?

- Можно ли отказаться от страхования ипотеки в Сбербанке?

- «Ингосстрах» — страхование квартиры при ипотеки, калькулятор стоимости

- Страховые риски

- Обязательно ли страховать квартиру

- Методика расчета

- Обязательное и добровольное страхование квартиры

- Из чего складывается стоимость страхового полиса?

- Зачем нужно страхование квартиры по ипотеке

- Зачем нужна страховка

- Где дешевле оформить

От чего зависит стоимость страховки?

Размер страховых взносов складывается из следующих условий:

- Стоимости недвижимости — чем выше, тем дороже

- Типа недвижимости — для квартиры страховка обычно дешевле, чем для частного дома, апартаментов или нежилых помещений

- Конструктивных особенностей — для деревянных домов страховка обычно дороже

- Состояния недвижимости — чем лучше, тем дешевле

- Этапа строительства — для готового жилья страховка может быть дороже, чем для строящегося

- Покрываемых рисков и дополнительных опций — чем больше, тем дороже

- Срока кредитования — чем больше, тем дешевле

- Наличия и размера франшизы (доли возмещения, которую страховая компания не выплачивает) — полис с франшизой дешевле, чем без нее

- И других факторов

Рассчитать страховку для вашей квартиры поможет онлайн-калькулятор. Укажите в нем тип и стоимость квартиры, покрываемые риски, дополнительные опции и другие параметры. Калькулятор автоматически определит примерную стоимость необходимого полиса в разных компаниях.

Как застраховать ипотеку – 5 простых шагов

У каждого уважающего себя банка есть заранее составленный перечень страховых партнёров, к которым менеджеры направляют заёмщиков.

Гражданам стоить помнить, что выбор страховщика – их личное и добровольное дело. Любой получатель кредита вправе отказаться от рекомендованных служащими банка страховщиков и выбрать компанию по своему усмотрению.

Почему это важно? Всё просто – тарифы в разных страховых компаниях отличаются, иногда значительно. Между тем, даже десятые доли процентов по отношению к ипотечным суммам с годами оборачиваются десятками тысяч переплаченных рублей

Так что – будьте внимательны.

Шаг 1. Находим подходящую страховую компанию

Выбирая страховщика, действуйте предельно осмотрительно. Заранее изучите ситуацию на рынке страховых компаний. Значение имеют надёжность, платежеспособность и сами условия страхования.

Другие важные параметры:

- опыт работы страховщика;

- ценовая политика;

- рейтинг по версии независимых организаций;

- наличие льготных предложений и акций.

Любые способы снижения процентной ставки по взносам стоит использовать. Желательно действовать через страхового брокера – профессионала, который сам подберёт для вас наиболее выгодные варианты.

Дополнительная информация – в статье «Страхование вклада».

Шаг 2. Выбираем вид страхования

Ещё пару лет назад банки при выдаче займов требовали обязательного страхования не только объекта недвижимости, но жизни и трудоспособности клиента.

Все остальные виды страхования – дело личного выбора клиента. На практике добиться соблюдения прав заемщикам удаётся далеко не всегда. Так что, отказавшись от страхования жизни, будьте готовы к давлению со стороны работников банка.

Как минимум, менеджер прочтёт вам лекцию о важности комплексного страхования, в худшем случае, вам повысят ставку по ипотечному кредиту. Напрямую отказать в выдаче займа из-за отказа страховать свою трудоспособность и жизнь банки не могут

Но в интересах клиента – уступить просьбам сотрудников, если есть прямая опасность повышения комиссии.

Шаг 3. Определяемся с возможными рисками

Страхование трудоспособности и здоровья особенно актуально для людей, у которых на момент оформления ипотеки уже есть серьёзные хронические болезни, чреватые опасными осложнениями.

В таких случаях риск невыплаты кредита реально повышается, и приобретение комплексной страховки – действительно целесообразный и нужный шаг.

Следует учитывать и экономические риски: например, если вы не уверены в своём работодателе, лучше обезопасить себя от потери должности и основного источника доходов.

Шаг 4. Собираем документы

Ипотечная страховка оформляется довольно быстро.

Список документов стандартный:

- паспорт заемщика;

- договор купили/продажи;

- свидетельство права собственности на квартиру;

- медицинские справки о состоянии здоровья (при необходимости);

- заявление (анкета).

Иногда страховщик запрашивает дополнительные бумаги – справки из БТИ, выписки из домовой книги, акт оценки недвижимости.

Шаг 5. Подписываем договор

Подписывая договор, предварительно изучите все его пункты. Внимания заслуживают даже записи мелким шрифтом и примечания.

Помните, что ипотечный кредит выплачивается годами и даже десятилетиями: каждое упущение в страховом договоре потенциально опасно для вашего кармана. Неучтённые десятые доли процентов по взносу со временем воплощаются в тысячи рублей.

Так что повторюсь – будьте внимательны! Банки и страховщики действуют в своих интересах, ваша задача – обезопасить собственные финансы и имущество.

Страховой случай

Список таких случаев может незначительно отличаться в разных компаниях, поэтому уточните информацию при оформлении документов. Под возмещение попадают следующие виды порчи объекта залога:

Эту информацию я взяла у Сбербанка и его аккредитованной компании. Почти на каждый пункт есть подробное разъяснение, в каком случае будет выплачена компенсация, а в каком – нет. Аналогичную информацию можно получить в любой компании, с которой вы собираетесь сотрудничать.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

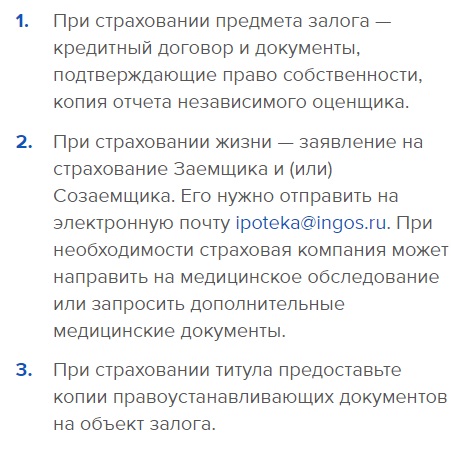

Каждый случай должен быть подтвержден документально. В перечень документов могут войти:

Полис, который защищает жизнь и здоровье заемщика и его созаемщиков, позволит переложить бремя выплат по ипотечному кредиту на страховщика в случае:

- смерти застрахованного по причине болезни или несчастного случая;

- временной потери трудоспособности,

- получения инвалидности.

Подготовьте подтверждающие документы. Перечень у каждого страховщика свой. Это медицинские карты и справки, акты о несчастном случае, свидетельство о смерти, документы из органов МВД и т. д.

Напомню, что титульное страхование целесообразно применить только к объектам ипотеки на вторичном рынке. И основными документами в этом случае являются судебные (исковое заявление, решение суда).

Что делать, если порча или утрата объекта залога все-таки произошла в период действия договора:

- Принять все меры по спасению или уменьшению ущерба.

- Вызвать соответствующие органы для ликвидации последствий. Получить у них подтверждающие документы.

- Вызвать представителя страховщика для оценки ущерба.

- В течение нескольких дней (уточните у своего страховщика) подготовьте документы и обратитесь в компанию для получения возмещения.

Желаю, чтобы вам никогда не пришлось воспользоваться своим полисом. Поэтому давайте перейдем к вопросу стоимости. Сколько стоит застраховать себя и свое имущество?

«Сбербанк» — Обязательно ли страховать жизнь при ипотеке?

Нет, застраховать ипотеку можно и в другой страховой компании аккредитованной Сбербанком. По закону банк не может продавать дополнительные услуги при оформление кредитного договора и соответственно обязывать страховаться именно в СК «Сбербанк Страхование».

Страхование ипотеки в «Сбербанке»: где дешевле и выгоднее оформить?

Однозначно ответить на этот вопрос не получится. Дело в том, что в каждой страховой компании применяются свои тарифы, которые нередко корректируются. Об актуальных предложениях нужно узнавать непосредственно перед оформлением жилищного кредита. Сделать это можно в офисе Сбербанка у кредитного менеджера, который сможет сразу же оформить полис.

Второй вариант – купить страховку напрямую у страховой компании. Стоимость полиса можно рассчитать через онлайн калькулятор на сайте страховщика. В таблице представлены топ 10 компаний:

Должна насторожить слишком низкая стоимость полиса. Узнайте подробно, что входит в перечень страховых случаев, при каких обстоятельствах кредит не покрывается. Дело в том, что стоимость страховки на рынке всегда примерно одинакова, ни одна страховая компания не станет работать себе в убыток. Значит, где-то в тексте договора есть подвох, изучите его внимательно.

Преимущества ипотечной страховки в «Ингосстрах» по сравнению со «Сбербанком»

«Ингосстрах» является одной из самых надежных страховых компаний, при этом предоставляет страхование ипотеки по выгодным тарифам.

Рассмотрим, где удобнее и выгоднее страховать ипотеку, в «Сбербанк Страхование» или «Ингосстрах»:

- Страховые риски одинаковы. Это утрата жизни и наступление инвалидности 1, 2 группы (постоянная нетрудоспособность). В «Ингосстрах» есть возможность расширить покрытие полиса и увеличить страховую сумму с условием выплаты разницы семье заемщика.

- Оформление в онлайн-режиме на сайте организации. На портале «Ингосстрах» эта услуга более удобна, потому как человек может сразу рассчитать стоимость и приобрести полис. Здесь действительно можно оформить покупку за несколько минут. В «Сбербанк Страхование» эта опция действует не всегда. Зачастую сервис отсылает клиента обратиться напрямую к представителю страховой компании.

- Комплексное страхование ипотеки доступно у обоих страховщиков.

Основной параметр, на который обращают внимание заемщики по ипотечным кредитам – стоимость. При одинаковых условиях, введенных в калькулятор (сумма кредита 1 млн

рублей, возраст клиента 28 лет, женщина), стоимость страховки в «Ингосстрах» составила 1500 рубля с учетом 15% скидки для заемщиков Сбербанка

При одинаковых условиях, введенных в калькулятор (сумма кредита 1 млн. рублей, возраст клиента 28 лет, женщина), стоимость страховки в «Ингосстрах» составила 1500 рубля с учетом 15% скидки для заемщиков Сбербанка.

«Сбербанк Страхование» рассчитал стоимость страхового полиса в 2 250 рублей.

Можно ли отказаться от страхования ипотеки в Сбербанке?

Для лучшего понимания, нужно ли страховать жизнь при получении ипотечного кредита, разберем, что представляет собой финансовая защита и зачем она нужна. Полис страхования заемщика учитывает два основных риска – смерть и нетрудоспособная группа инвалидности. При желании клиент может его расширить, это делается по согласованию со страховой компанией.

При оформлении жилищного кредита нередко можно услышать от менеджера, что положено страховать имущество и жизнь клиента. Однако это не совсем верно. Недвижимость, отдаваемая в залог банку, страхуется в обязательном порядке. Отказаться от этого полиса заемщик не может ни при каких обстоятельствах. Более того, если не продлить срок действия страховки квартиры, банк вправе применить штрафные санкции, а то и затребовать одномоментный возврат долга.

По-другому обстоит дело со страховкой жизни и здоровья. Ее покупать необязательно, несмотря на все уверения сотрудников банка. Они могут лишь порекомендовать оформить финансовую защиту и аргументировать этот совет. Отказать в рассмотрении заявки на ипотеку или в выдаче кредита из-за отсутствия финансовой защиты банк не вправе.

Основная выгода полиса страхования жизни заключается в том, что страховая компания в указанных выше случаях полностью закрывает жилищный кредит человека. Долги не переходят по наследству его родственникам, квартира остается в собственности его семьи

Для банка страховка также очень выгодна, ведь он уверен, что ипотечная задолженность будет закрыта в любом непредвиденном случае, неважно какими средствами

Страховой полис для ипотеки: когда он нужен?

Решение о покупке страхового полиса ипотечный заемщик должен принимать самостоятельно. Никто не вправе принудить его к страхованию жизни. Однако все больше банковских клиентов делают выбор в пользу финансовой защиты своего кредита. Этому есть несколько причин:

- Понижение процентной ставки. С помощью этого инструмента банки склоняют многих заемщиков страховать свои жилищные займы.

- Выплата ипотечного кредита при непредвиденных обстоятельствах. Трагические события в жизни часто происходят неожиданно. Если потенциальные наследники не смогут выплачивать ваши долги, стоит задуматься о финансовой защите ипотеки. Задолженность перед банком будет полностью выплачена страховой компанией, а квартира останется семье плательщика.

В результате выгоду получает не только кредитор, но и заемщик. Банк уверен в том, что ипотечный долг будет возвращен в любом случае, реализовывать квартиру с молотка не придется. Семья заемщика даже в самых печальных обстоятельствах не будет заниматься решением вопроса выплаты ипотеки.

«Ингосстрах» — страхование квартиры при ипотеки, калькулятор стоимости

Прежде чем принять решение о выборе страховой компании, необходимо уточнить цену полиса для конкретно вашего случая. На сайте «Ингосстрах» есть калькулятор стоимости, который поможет определиться с выбором. Для расчета стоимости:

2. В середине страницы есть синее поле, где посетителю сайта предлагается выбрать желаемую операцию (купить, продлить, оплатить полис и т.д.), выберите в выпадающем списке «Ипотека». В поле справа укажите название города, где куплен объект недвижимости. Далее нажмите «Продолжить».

- название банка;

- сумму задолженности;

- вид страхования (в нашем случае — риск порчи залогового имущества);

- год рождения заемщика;

- пол и срок действия полиса.

4. Нажмите кнопку «Рассчитать».

5. Калькулятор рассчитывает стоимость полиса страхования залогового имущества, жизни и здоровья заемщика. Дополнительные опции – страхование отделки квартиры и имущества, ответственности перед соседями.

На данный момент при оформлении электронной страховки по кредитному договору со Сбербанком применяется скидка 15%. Совершить покупку можно на сайте «Ингосстраха» сразу же после расчета стоимости.

На электронную почту придет полис и правила страхования. Эти документы действуют на тех же правах, что и обычные бланки с печатями и подписями. При необходимости их можно распечатать или сохранить в электронном виде.

Можно узнать стоимость страхования и обычным способом – обратиться в представительство в своем городе и попросить рассчитать тариф. Получить эту информацию можно и по телефону колл-центра страховой компании или заполнить заявку на сайте.

Покупка полиса ипотеки онлайн в «Ингосстрах»

Когда вы рассчитали цену полиса, нужно нажать на кнопку «Далее», так вы попадете в оформление заявки на страхование. Заполните анкету, включающую вопросы относительно состояния здоровья.

Отвечать на них нужно правдиво. Дело в том, что если при покупке полиса страхователь утаил информацию о заболеваниях, ему откажут в выплате.

Далее нужно указать:

- Номер кредитного договора и дату его заключения.

- Фамилию, имя, отчество страхователя, дату рождения и пол.

- Паспортные данные.

- Адрес регистрации.

- Контактные сведения (мобильный телефон, электронный адрес).

Ознакомьтесь с правилами и условиями страхования. Нажмите кнопку «Оформить онлайн».

Если во время заполнения анкеты у вас возникли вопросы, можно их сразу задать консультанту на сайте. То же стоит сделать, если занимаетесь опасными видами спорта или текущая профессия предполагает повышенный риск (полиция, пожарные, МЧС и пр.). Не нужно покупать страховку, когда у вас есть заболевания, описанные в правилах как недопустимые. Обязательно посоветуйтесь с представителем страховой компании и получите от него подробные разъяснения.

Клиентам доступно оформление комплексного договора, который включает в себя не только финансовую защиту жизни и здоровья, но и недвижимости от разрушения, титула (права собственности). Доступны и другие дополнительные опции, которые лучше обсудить с агентом страховой компании «Ингосстрах».

Необходимые документы для ипотеки в «Ингосстрах»

Для оформления финансовой защиты ипотечного заемщика необходимы следующие документы:

- Паспорт.

- Кредитный договор.

- Заявление на страхование.

- Если вы желаете продлить действующий полис, справка о состоянии ссудной задолженности на данный момент.

- Заполненная анкета о состоянии здоровья, в электронном или бумажном виде.

Если потребуется, компания «Ингосстрах» имеет право запросить любые документы, касающиеся здоровья заемщика. Это может амбулаторная карта, выписка из нее, результаты обследований, анализов, справки из нарко- и психдиспансера. Также страховщик может потребовать пройти врачебную комиссию, на основании которой и будет рассчитываться тариф.

Что влияет на стоимость страхования по ипотеке?

Стоимость страхового полиса по ипотеке всегда рассчитывается индивидуально, на окончательную величину влияют:

- Размер задолженности на данный момент. Если ссуда новая, то сумма кредитного договора.

- Возраст страхователя, его профессия и состояние здоровья.

- Учитываемые риски. Если клиент желает расширить действие полиса, ему придется заплатить сумму больше (например, человек увлекается пилотированием или экстремальными видами спорта, эти условия можно включить в договор). К представителям опасных профессий также применяется повышенный коэффициент, потому как они больше остальных подвержены страховым рискам.

Страховые риски

В части страхования предмета залога/ипотеки:

- Пожар;

- Взрыв;

- Залив в результате аварии систем водоснабжения, канализации, отопления или пожаротушения, проникновения жидкости вследствие протечки крыши, а также из соседних помещений, включая чердачное, не принадлежащих Страхователю;

- Стихийные бедствия: буря, тайфун, вихрь, ураган, смерч, иное движение воздушных масс со скоростью ветра свыше 20 м/с; падение строений, сооружений, деревьев; цунами, наводнения, землетрясения, паводки, выход подпочвенных вод, просадка грунта, град, необычные для данной местности атмосферные осадки, удар молнии, извержения вулкана, оползни, обвалы, сели, сход снежных лавин, др. природные явления, носящие особо опасный характер и не являющиеся обычными для местности;

- Падение летательных аппаратов или их частей, падение грузов или иных предметов;

- Наезд: повреждение застрахованного имущества в результате наезда автотранспортного средства;

- Противоправные действия третьих лиц.

В части личного страхования:

- Смерть Застрахованного лица, наступившая в течение срока действия Договора в результате несчастного случая и/или болезни (заболевания);

- Установление Застрахованному лицу I или II группы инвалидности в результате несчастного случая и/или болезни (заболевания) (в течение срока действия Договора или не позднее, чем через 180 дней после его окончания).

В части страхования титула:

Обязательно ли страховать квартиру

Не все клиенты знают, обязательно ли приобретать страхование квартиры по ипотеки или можно сэкономить. Страхование ипотечной квартиры – это обязательное требование, которое утверждено законом

Однако важно учитывать, что клиент должен оформить только обязательный договор

Далее рассмотрим, какие продукты и риски готовы предложить страховщики для ипотеки и что оформляется обязательно и добровольно.

Титульное

Титульное страхование – это добровольный договор, который защищает от потери прав собственности на приобретаемое имущество.

Страховые риски:

Личное

В рамках законодательства оформление личного страхования не является обязательным условием. В то же время банки заинтересованы в этой защите, поскольку по договору может быть предусмотрена выплата долга.

Риски:

- временная утрата трудоспособности по причине серьезного заболевания;

- получение одной из группы инвалидности;

- потеря источника дохода по вине работодателя (банкротство);

- смерть.

Бланк защиты можно оформлять ежегодно или сразу на весь срок кредитования. В последнем случае можно вернуть часть денег при досрочном погашении кредита.

Конструктив

Страховка квартиры для ипотеки по конструктиву – это обязательный продукт. Страховая сумма по полису равна рыночной цене приобретаемой квартиры.

Страховые риски:

Военная ипотека

Военные могут рассчитывать на приобретение квартиры в рамках специальной программы. Главное преимущество военной ипотеки заключается в том, что оплата кредита происходит за счет средств государства.

Для получения ипотеки военный должен открыть счет (НИС), на который каждый месяц со стороны государства будет поступать субсидия. Забрать деньги с данного счета военный не может. Максимально доступная сумма для получения – 3 000 000 рублей.

В рамках программы можно купить как имущество в новом доме, так и на вторичном рынке. Единственное, что потребуется делать военному, это оформлять страховку на ипотечную квартиру каждый год. По договору следует страховать только конструктивные элементы.

Выгодно ли комплексное страхование

Поскольку многие заемщики интересуются, выгодно ли покупать договор комплексного страхования, рассмотрим его плюсы и минусы.

Что касается плюсов – это, конечно, максимальная защита. Оформив договор, заемщик может быть уверен в том, что страховая компания погасит кредит и выплатит деньги клиенту при наступлении страхового события. Особенно актуально это по той причине, что ипотека оформляется на несколько лет.

Говоря про минусы, стоит отметить цену договора. Поскольку страховая компания несет ответственность сразу по нескольким рискам, то и стоимость будет завышенной. Не каждый может позволить себе переплату при наличии большого долга.

Получается, каждый должен сам решить, выгодно или нет приобретать защиту, исходя из собственных возможностей и потребностей.

Стоит учитывать, что при оформлении кредита на покупку квартиры не получится отказаться от страхования конструктивных элементов. При отсутствии договора специалист банка просто не выдаст кредит. Что касается продления, то в этом случае банк может запросить погашение долга или начислить пени за невыполнение условий. Данное право прописано в кредитном договоре.

Что касается добровольных видов, таких как личное и титульное страхование, то при их оформлении можно получить скидку на 0,5-1,5%.

Методика расчета

Страховой полис, связанный с ипотекой, оформляется СК на год, а затем продлевается до момента закрытия кредита. Когда до завершения выплат остается три недели, банк высылает компании сведения о сумме оставшегося долга. По ней СК выполняет пересчет взноса.

Какие критерии влияют на сумму страхования жизни:

- Возраст;

- Профессия;

- Наличие хронических заболеваний.

Смотрите на эту же тему: Как самостоятельно купить квартиру без риелтора и опыта? Пошаговая инструкция по покупке дома или квартиры без привлечения риелтора в году

Ежегодно тариф увеличивается для заемщиков, которые старше 40 лет. Это происходит из-за повышения риска возможности страховой ситуации. Такой категории граждан труднее подобрать себе дешевый вариант получения полиса. Также платят дороже за страхование жизни заемщики, которые работают на вредных для здоровья предприятиях.

Обязательное и добровольное страхование квартиры

Законом прописаны требования относительно обязательного оформления страхового полиса на квартиру, приобретенную по договору ипотеки. Клиент обязуется приобрести страховку с базовым пакетом услуг. В зависимости от спектра рисков, от которых она защищает, выделяют несколько типов страхования. Одни из них являются добровольными, другие относятся к списку обязательных.

Титульное страхование

Полюс страхования титульного типа является добровольным, соответственно, оформляется на усмотрение клиента. Наличие такого документа защищает права собственности владельца.

Титульное страхование распространяется на следующие ситуации:

- Признание в судебном порядке одного из субъектов договора недееспособным на момент подписания бумаг.

- Выявления фальсификаций при заполнении документов.

- Ошибки при указании информации относительно жилплощади.

- Подписание документов под действием шантажа.

- Нарушения прав использования квартиры лицами, не достигшими совершеннолетия, или с ограниченной дееспособностью.

Риски финансового характера в титульном страховании имеют сроки действия. Последние 2 пункта имеет срок давности длиною в 3 года, остальные – 10 лет.

Личное

Нормативно-правовые акты страхового законодательства не обозначают приобретение полюса личного страхования для ипотечной квартиры как обязательного. Банки имеют личную заинтересованность относительно заключения договоров такого рода, поскольку возможно возмещение материальной компенсации в виде выплат.

Главными рисками личного страхования являются:

- гибель страхователя;

- банкротство предприятия, где работает страхователь;

- оформление инвалидности по состоянию здоровья;

- снижение или полное отсутствие дееспособности страхователем на некоторое время из-за возникновения заболевания.

Личное страхование оформляется на весь период кредитования или на короткий промежуток времени (например, 1 год). В случае страхования на весь период предусматривается частичное возвращение взноса при условии преждевременного закрытия ипотеки.

Конструктив

Страхование ипотечной квартиры относительно конструктива является обязательным. Сумма страховки, которая возвращается в случае необходимости, равняется цене жилплощади.

Риски, оговоренные договором конструктива, – э о:

- грабеж с кражей ценного имущества;

- пожар (без воздействия человеческого фактора);

- обрушение части квартиры (например, балкона);

- протекание крыши, что делает квартиру непригодной для проживания.

Страхование конструктивных элементов квартиры для ипотеки предусматривает наличие стандартного пакета документов для всех компаний.

Военная ипотека

Приобретение квартиры по ипотеке военнослужащими осуществляется по особой программе. Погашение ипотечного кредита осуществляется не за счет физического лица, как это происходит обычно, а за счет государства.

С целью получения ипотеки военнослужащему достаточно позаботиться об открытии личного лицевого счета. Туда ежемесячно будут перечисляться средства. Распоряжаться данными средствами на свое усмотрение военнослужащий не имеет права. Максимальна сумма, доступная для погашения ипотечного долга в такой ситуации, составляет 3 миллиона рублей.

Программа не имеет ограничений относительно типа приобретенного жилья – военнослужащий может приобрести как новую квартиру, так и ту, что уже была в пользовании. Существует нюанс оформления страховки на имущество такого рода: подписывать договор страхования необходимо ежегодно. Страхованию подлежат исключительно элементы, являющиеся конструктивными.

Комплексное страхование

Главным плюсом договора комплексного страхования является максимальная защита всех застрахованных объектов. Такой тип страхования является актуальным для тех, кто подписывает договор ипотечного страхования на несколько лет.

Существенный минус страхования комплексного типа является стоимость оформления таких документов. Такая договоренность защищает страхователя от большого количества рисков, поэтому и цена соответствующая.

Каждый страхователь сам решает вопрос целесообразности приобретения полюса комплексного страхования для защиты своей квартиры. Нужно подчеркнуть, что отказаться от всех элементов конструктивного страхования клиент не имеет права.

Из чего складывается стоимость страхового полиса?

Некоторые россияне до сих пор относятся к страхованию при оформлении кредитов негативно, считая, что страховка – это ненужные траты. На деле же она имеет плюсы для обеих сторон: банку гарантирует возвратность одалживаемых денег, родственникам и самому заемщику позволяет при наступлении страхового случая не уплачивать задолженность и переложить это бремя на страховую компанию.

Помните, что застраховать квартиру для ипотеки можно только в компаниях, аккредитованных банком, где вы оформляете жилищный заем. Поэтому перед поиском наиболее выгодного варианта стоит уточнить список таких организаций у кредитного специалиста, тогда и перечень будет меньше, и вы наверняка выберете страховщика, с которым работает ваш банк.

Чаще всего банки просят оформить комплексную страховку. Она включает в себя страхование конструктива, титула, жизни и здоровья. Цена на нее обычно составляет 1% от размера кредита. Конечные значения определяются исходя из следующих факторов:

- Банка, в котором оформляется ипотека. Многие финансовые учреждения, чтобы предложить своим заемщикам максимально выгодные условия, заключают соглашения со страховыми компаниями. В конечном итоге последние предлагают сниженные тарифы за страховку. Так, при оформлении ипотеки в Россельхозбанке и Открытии стоимость полиса начинается от 0,2% от размера кредита.

- Пол. Женщинам традиционно предлагают более выгодные условия. Связано это, преимущественно, с большей продолжительностью жизни.

- Возраст. Наиболее выгодные тарифы предлагают гражданам в возрасте 25 – 35 лет. Чем старше человек, тем больше ему придется заплатить за страховку.

- Состояние здоровья. Так, повысить стоимость могут из-за наличия вредных привычек, избыточного веса и наличия различных заболеваний. Если речь идет о серьезных отклонениях от нормы, можно и вовсе получить отказ. Интересно, что иногда даже беременным женщинам отказывают в выдаче полиса или поднимают его стоимость из-за возникновения дополнительных рисков.

- Профессиональная направленность. Для людей с рискованными должностями тарифы за страховку повышаются.

- Взаимоотношения со страховой компанией. Если в ней уже оформлялся полис, то заемщику могут предоставить персональную скидку или бонусы. Иногда такая практика возможна и за переход из одной страховой компании в другую.

Специалисты ипотечного страхования для уменьшения стоимости полиса советуют супругам при оформлении ипотеки основным заемщиком делать женщину, если доходы ее позволяют. Муж в таком случае будет выступать созаемщиком.

Зачем нужно страхование квартиры по ипотеке

Страхование ипотечной квартиры залогодержателем — законодательно закрепленная опция. Её применение направленно на снижение рисков, с которыми сталкиваются клиенты банков и финансовые организации. Средний срок кредитных договоров, заключаемых на территории России, по итогам 2019 года составил 17 лет. За этот период объект недвижимости может оказаться утраченным или необратимо поврежденным. Банк понесет убытки, поскольку предмет залога потеряет свою ценность, а заёмщик избежит финансовой ответственности в рамках заключенного ранее соглашения. Урегулирование убытков при форс-мажорных обстоятельствах осуществляется третьей стороной, которой становится страховая компания.

Многие агенты по недвижимости убеждены, что страховка квартиры при ипотеке — обязательное условие сотрудничества банков с заёмщиками. Приверженцы подобного подхода ссылаются на статью 31 Федерального закона «Об ипотеке». Но формулировки этого раздела документа предполагают, что страховой контракт обязателен при отсутствии иных условий в кредитном договоре. Т.е. банк и заёмщик могут договориться о том, что страховка ипотечной квартиры исключается из условий их сотрудничества. Кредитные организации редко и неохотно соглашаются на такие сделки — риск финансовых потерь остается очень высоким.

Зачем нужна страховка

Полис гарантирует, что если заемщик потеряет здоровье либо покинет этот мир, деньги банку компенсирует страховая компания. Поскольку учитывается как срок, так и сумма ипотеки, финансовое учреждение стремиться обезопасить себя.

Страховка также предотвращает ситуацию, когда заемщик после наступления неприятной ситуации обременяет своих родственников и наследников кредитной задолженностью. При заболевании страховщик вместо гражданина станет платить взносы до момента восстановления трудоспособности при получении от него соответствующих доказательств.

Где дешевле оформить

Цена по страховке квартиры для ипотеки – основной показатель, в выборе компании. Не секрет, что все желают сэкономить. Рассмотрим тарифы по ипотечному страхованию в крупных финансовых компаниях.

Где дешевле страхование ипотеки:

| Страховая компания/Риск | Конструктивные элементы | Личное | Титульное страхование |

| Сбербанк | 0,25 | 1 | нет |

| ВТБ Страхование | 0,33 | 0,33 | 0,33 |

| СОГАЗ | 0,10 | 0,17 | 0,08 |

| Альфа Страхование | 0,15 | 0,38 | 0,15 |

| ВСК | 0,43 | 0,55 | нет |

| Росгосстрах | 0,17 | 0,28 | 0,15 |

| РЕСО | 0,10 | 0,26 | 0,25 |

| Россельхозбанк | 0,15 | 0,27 | 0,25 |

| Альянс | 0,16 | 0,66 | 0,18 |

| Ингосстрах | 0,14 | 0,23 | 0,20 |

Изучив предложения можно заметить, что дешевле застраховать квартиру по ипотеке в страховой компании СОГАЗ. Финансовая компания предлагает минимальные тарифы также по личному и титульному страхованию.

Как выбрать компанию

Делая выбор, стоит учитывать не только сколько стоит застраховать квартиру при ипотеке, но и статус компании. Доверить защиту следует только надежному участнику страхового рынка

Рассмотрим, на что нужно обратить внимание при выборе страховщика

- Аккредитована страховая компания в банке или нет. Как правило, крупные банки готовы принять защиту, которая оформлена только у партнеров. Если вы оформляете страховку в Сбербанке, то можете узнать партнеров на нашем портале.

- Как долго на рынке. Следует воспользоваться услугами крупной страховой организации, которая давно на рынке и доказала свою порядочность.

- Финансовые показатели. В данном случае следует посмотреть статистику выплат и сборов. Вся информация должна быть доступной на официальном сайте.

- Рейтинг. Получить сведения можно на сайте страховой организации.