Страхование путешественников ? калькулятор: сбербанк, тинькофф, ингосстрах, втб, ресо, согласие и согаз

Содержание:

- Как сэкономить на туристической страховке?

- «Черепаха» — Страховой случай в путешествии, что делать?

- «Черепаха Страхование» — Что дает полис выезжающего за границу?

- Зачем нужна страховка в поездках за границу

- Сравниваем условия страховых компаний

- Как выбрать страховку онлайн?

- Cherehapa -сервис по выбору страховки

- Теперь давайте рассмотрим важные опции

- Мнение редакции

Как сэкономить на туристической страховке?

Я не я, если не найду какую-нибудь лазейку, как легальным способом сэкономить. Думаю, что вы уже поняли, что при добавлении различных опций в вашу страховку, значительно возрастает и ее стоимость. Я не сторонник надежд на зыбкий авось, а т.к. очень люблю активный отдых, то никогда не отделываюсь только базовой страховкой.

Для таких же как я даю совет. Вы можете приобрести базовую страховку на все время путешествия и отдельно приобрести страховку с расширенными опциями на срок поменьше. Тогда вы точно будете знать, в какие дни вам лучше заняться дайвингом, а в какие погулять по музеям. Особенно этот способ экономии подходит долгосрочным путешественникам. Дополнительную страховку можно приобрести уже будучи за рубежом, главное, помните о временной франшизе.

Спасибо, что прочли эту статью до конца. Надеюсь, она была для вас полезной. Всем желаю иметь при себе страховку, но никогда ей не пользоваться.

Электронный полис, купленный на «Черепахе» — это уже весомая экономия денежных средств. Потому что стоимость услуг в офисах или на официальных сайтах страховых компаний выше. Связано это с тем, что их менеджеры включают в тарифы некоторые надбавки или проценты, связные с содержанием административного аппарата или хозяйственными расходами.

«Черепаха», являясь лидером рынка продаж электронных страховок, придерживается исключительно действующих тарифов, установленных компаниями, и не начисляет на них никаких процентов, выстраивая чистую и безупречную политику лояльности к клиентам.

В результате создаётся 3 канала экономии:

- Личного времени, за счёт высокой скорости оказания услуг.

- Денежных средств, благодаря продажам без начисления процентов.

- Приобретения выгодной и надежной страховки, на необходимом уровне защищённости.

Отдых бывает не только приятным, но иногда очень опасным. Особенно это касается активных развлечений и занятий экстремальными видами спорта. Любая травма может стать причиной множества проблем. Поэтому при поездке в другую страну мира обязательно приобретайте страховой полис. Кроме того, он может понадобиться также для получения визы. На Сравни.

ру вы можете не только узнать, сколько стоит эта услуга, но и купить медицинскую туристическую страховку онлайн. В этом вам поможет наш калькулятор, который быстро подсчитает стоимость полиса и поможет оформить дешёвую туристическую страховку в одной из ведущих страховых компаний России. Если вы планируете пассивный отдых, например, экскурсии по музеям или пляжных отдых, то застрахуйте себя на минимальную сумму (15 тыс. долларов/евро) – так вы дополнительно сэкономите на страховании туристической поездки.

«Черепаха» — Страховой случай в путешествии, что делать?

Первое, что должен запомнить клиент – при наступлении страхового случая нельзя предпринимать самостоятельных действий (это касается как транспортировки в медицинское учреждение, так и оплаты терапии, лекарственных препаратов, лабораторных и инструментальных исследований). Подобное возможно только в критических ситуациях, если отсутствие медицинской помощи грозит летальным исходом.

Во всех остальных случаях нужно действовать следующим образом:

- Сразу же после наступления страхового случая связаться с сотрудником ассистанса. Телефон, по которому нужно звонить, указан в страховом полисе. Рекомендуется записать его в телефон, чтобы не искать документ в критической ситуации. Также рекомендуется внести номер страховщика.

- После установки связи следует сообщить о случившемся работнику сопровождающей компании и описать происшествие, а также характер полученной травмы.

Ассистанс подберет лечебное заведение, конкретного врача, а также способ транспортировки, после чего сообщит эту информацию пострадавшему. На это может уйти до часа.

После осмотра врача нужно снова связаться с сопровождающей компанией и сообщить им о назначенных диагностических мерах или выписанных препаратах. Проходить их можно только после согласования с организацией, обслуживающей застрахованное лицо за рубежом.

В большинстве случаев страховая компания перечисляет средства за лечение напрямую (то есть, отправляет их на счет клиники). Соответственно, клиенту не приходится платить самостоятельно. Если же перевести средства невозможно, придется расплатиться самостоятельно, после чего получить возмещение от страховщика. Для этого придется собрать документы, которые подтвердят наступление страхового случая.

Чтобы не тратить время и не потерять компенсацию, следует отправить сканированные копии бумаг, полученные в лечебном заведении, ассистансу. Сотрудник компании проверит, все ли документы на месте, и соответствуют ли они требованиям страховой. Одна из распространенных причин отказа в выплатах – представление неполного перечня документации.

Если дозвониться до сопровождающей службы не удается, можно связаться со страховщиком, номер которого также указан в страховом полисе. Сотрудник компании сам установит контакт с ассистансом или даст рекомендации пострадавшему.

Следует помнить, что «Черепаха» – агрегатор для подбора и оформления страхового полиса, а не страховщик. Сервис не решает подобные проблемы.

Поддержка сервиса «Черепаха Страхование»:

«Черепаха Страхование» — Что дает полис выезжающего за границу?

Законодатель не требует от граждан Российской Федерации обязательного оформления страхования во время выезда в другие страны (все противоположные мнения исходят от неправильной трактовки действующего законодательства).

Между тем, страхование может быть очень полезно во время путешествия, а иногда просто необходимо для его проведения. Среди основных причин оформления страховки можно выделить следующие:

- Она необходима для въезда в большинство стран Европы (входящих в Шенгенскую зону). Без этого документа гражданину просто не выдадут визу.

- Страхование позволяет существенно сэкономить средства при наступлении несчастного случая или развитии заболевания во время пребывания в другой стране. Пациенту может потребоваться дорогостоящая терапия. Страховка даст возможность покрыть убытки.

- Полис предоставляет возможность получить компенсацию в случае потери багажа или нанесения ущерба другим лицам (если подобные опции были включены в состав страхового договора).

- Если в документ внесено страхование от невыезда или опоздания рейса, гражданин сможет продолжить путешествие за счет средств страховой компании либо получить компенсацию, что также позволяет существенно сэкономить при возникновении форс-мажорных обстоятельств.

Страхование наиболее необходимо гражданам, которые:

- Пребывают в преклонном возрасте.

- Занимаются активными и/или экстремальными видами спорта.

- Путешествуют с детьми.

- Планируют маршрут самостоятельно, без обращения в туристические организации.

Эти категории граждан более подвержены получению травм и возникновению других проблем со здоровьем. Однако специалисты рекомендуют оформлять страховку вне зависимости от пола, возраста или способа отдыха путешественника. Никто не застрахован от несчастных случаев.

Какие документы нужны для путешествий за границу в «Черепаха»?

Для оформления не потребуется представлять какие-либо документы (даже заграничный паспорт). Все данные вводятся без отправки сканированных копий бумаг.

Однако, поскольку имена и фамилии застрахованных лиц вводятся латиницей, они должны соответствовать данным из загранпаспортов. Чтобы не ошибиться, рекомендуется иметь при себе этот документ во время заполнения формы.

Расчет стоимости страховки для поездки за границу от «Черепаха»

Страховка предоставляет возможность уберечь себя от незапланированных, а иногда и непосильных финансовых трат в других государствах. Однако за нее нужно платить. Чтобы не потратить лишние средства, следует узнать, как именно формируется стоимость конкретной программы страхования. На нее непосредственно влияют следующие факторы:

Количество граждан, внесенных в документ. Чем их больше, тем выше стоимость

Важно обратить внимание на один нюанс. Многие страховщики практикуют снижение стоимости документа для каждого отдельного человека, прописанного в полисе, при увеличении их количества

- Возраста граждан, прописанных в договоре. Страховка обойдется дороже, если она предусматривает защиту лиц преклонного возраста и детей. Это связанно с повышенными страховыми рисками, поскольку эти группы населения более подвержены травмам и заболеваниям.

- Направления поездки. Здесь имеет значение как конкретная страна (для некоторых государств используются более высокие тарифы, нежели для других, в зависимости от зоны тарификации), так и их общее количество. Многие компании предлагают оформить полис на «весь мир». Если путешественник планирует посетить большое количество стран за короткий промежуток времени, этот вариант может стать более выгодным.

Срок пребывания за рубежом. Чем дольше длится поездка, тем больше придется заплатить, поскольку тариф определяется также количеством дней, на протяжении которых будет действовать документ. Как и в предыдущем случае, при длительном пребывании за рубежом рациональнее будет оформить страховку на год (такие предложения обычно более выгодны, чем несколько полисов на менее длительные сроки).

Дополнительные опции. Во время оформления пользователю предлагается базовый вариант страхования. Однако при желании в него можно внести дополнительные риски (к примеру, страховку от потери багажа, страхование гражданской ответственности и т. п.). Чем больше таких опций включено в договор, тем выше стоимость его заключения.

Это основные факторы, влияющие на цену. Она также зависит от размера страховой суммы (максимальной компенсации, положенной пострадавшему лицу) и дополнительных нестандартных рисков, включенных в договор (занятия спортом, передвижение на личном автомобиле и т. п.).

Зачем нужна страховка в поездках за границу

Человеку, который отправляется в путешествие, страховка нужна для:

- получения шенгенской визу;

- возмещения ущерба, понесённого в результате непредвиденных обстоятельств: болезни, травмы, потери багажа.

Виды страховок делятся на:

- тип А – обеспечит путешественникам экстренную медицинскую помощь на сумму до 15 тыс. евро. Возмещения дополнительных убытков не включает;

- тип В – спектр возможностей больше, чем у базового полиса типа А. Помимо экстренной медицинской помощи, предполагает возвращение домой больного, эвакуацию его детей, возмещение возникших расходов;

- тип С – кроме перечисленного выше, включает: юридическую помощь, возвращение домой при потере документов или билетов, страховку багажа.

Также страховые полисы бывают:

- Однократными – подходят для путешествующих нерегулярно.

- Многократными – заключаются на год. Если бываете в других странах каждые несколько месяцев, то это лучший выбор.

Сравниваем условия страховых компаний

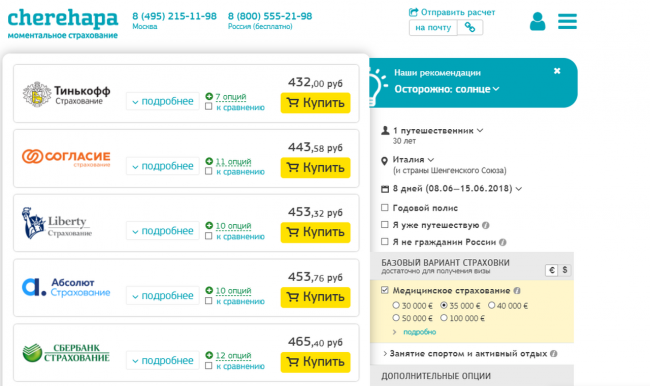

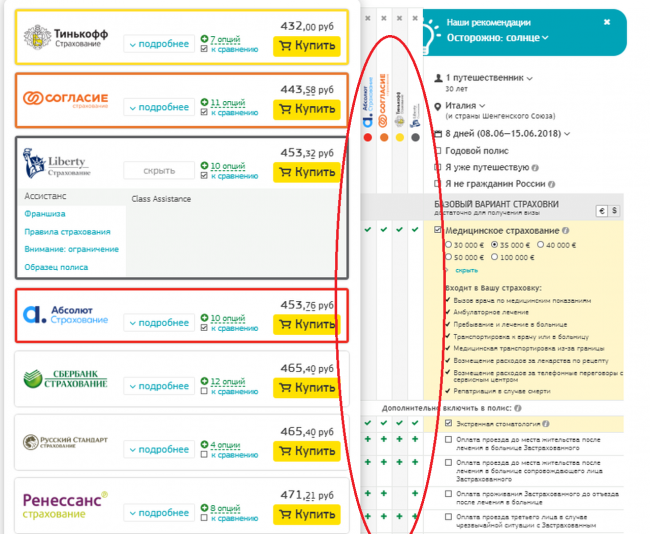

Перед Вами список предложений страховых компаний, удовлетворяющих Вашему запросу:

По умолчанию представлен базовый набор опций, который можно дополнять. У каждой компании этот набор свой, и их можно сравнить. Сверху будет самый дешевый вариант, ниже — по возрастанию.

Рекомендуем оценить плюсы и минусы каждого предложения. Для этого в каждом из них, или хотя бы в первых из списка открываем вкладку «Подробнее»:

1. Почему рекомендуем.

В этом разделе компания указывает, что это рекомендуемое ею предложение по соотношению цена/качество. Обычно это самые дешевые варианты с необходимым Вам набором опций.

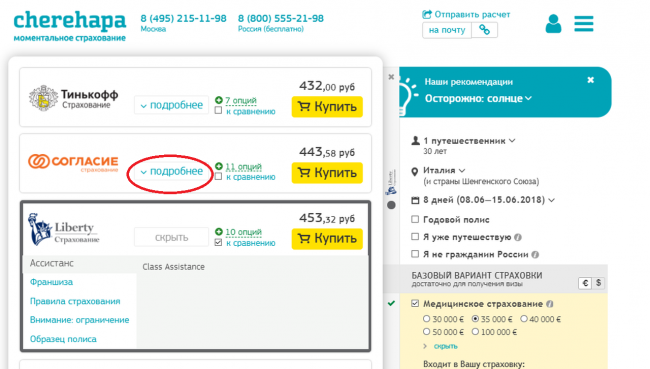

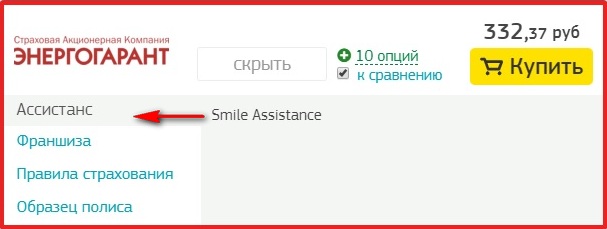

2. Ассистанс.

Указана сервисная компания, которая работает в связке с конкретной страховой компанией. Именно она будет отвечать за взаимодействие с клиентом в случае возникновения страхового случая (звонки, согласование расходов). Узнав название конкретной компании — ассистанс, можно почитать отзывы о ее работе в интернете.

Обычно выбор ассистанс не менее важен, а порой и более важен, чем страховой компании. Ведь именно ассистанс направляет больного в конкретный госпиталь или вызывает врача, согласовывает расходы и ведет телефонные переговоры. То есть это главный друг и помощник в беде за границей.

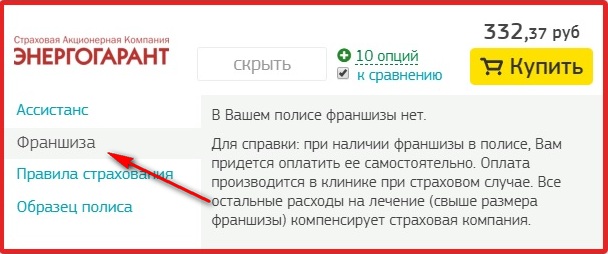

3. Франшиза.

Франшиза — это часть страхового возмещения, которую должен оплатить сам страхователь. Обычно это небольшая сумма в 20 или 30 долларов и она всегда указана в договоре.

Она может быть безусловной (всегда вычитается из суммы возмещения) или условной (не вычитается, если сумма возмещения больше франшизы).

Если в страховке указана франшиза, то турист сам оплачивает ее в клинике при обращении.

Например, по страховому договору с безусловной франшизой в 20$ по счету от врача на 60$ страховая компания компенсирует только 40$, оставшиеся 20$ будет оплачивать сам пострадавший.

4. Правила страхования.

5. Образец полиса.

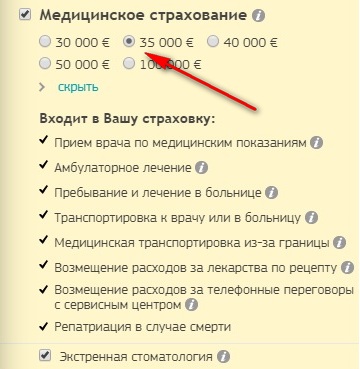

Самое интересное — сравнение страховых полисов по набору опций. Каждое предложение содержит набор базовых и дополнительных страховых опций.

То, что всегда входит в страховку и является ее базовым набором:

- вызов врача;

- амбулаторное лечение (без стационара);

- пребывание и лечение в госпитале;

- транспортировка к врачу или в больницу;

- медицинская транспортировка из-за границы (при необходимости самолетом);

- возмещение расходов за лекарства по рецепту;

- возмещение расходов за телефонные переговоры с сервисным центром (ассистанс);

- репатриация (возвращение тела на родину) в случае смерти;

- экстренная стоматология (острая боль или травма).

6

Внимание: ограничение/я

В этой графе будут указаны ограничения по действию страховки. Например, она может не действовать для детей-инвалидов, людей с онкологическими заболеваниями и т.д. Также могут быть указаны ограничения по дополнительным опциям — например, опция «поездка на личном автомобиле» не действует на территории РФ. Внимательно ознакомьтесь с содержимым этого раздела.

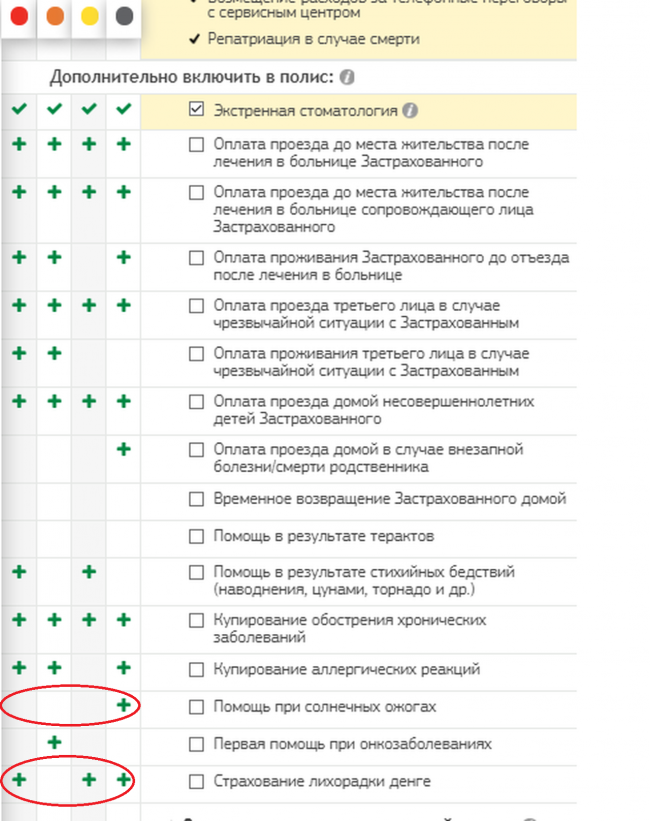

Что можно дополнительно включить в медицинскую страховку?

- оплату проезда в страну проживания после лечения в госпитале пострадавшего и сопровождающего его лица;

- оплату проживания пострадавшего до отъезда домой после лечения;

- оплату проезда (в оба конца) и проживания близкого родственника (или другого близкого лица) в случае чрезвычайного происшествия с пострадавшим;

- оплату проезда в страну проживания несовершеннолетних детей пострадавшего;

- оплату проезда домой в случае внезапной болезни или смерти близкого родственника;

- оплату расходов на временное возвращение домой (например, если этого требуют правоохранительные органы);

- помощь в случае теракта или стихийных бедствий;

- обострение хронических заболеваний (например, связанных с сердечной деятельностью, нервной системой, врожденными аномалиями и т.д.);

- помощь при аллергических реакциях;

- помощь при солнечных ожогах;

- первая помощь при онкологических заболеваниях;

- страхование лихорадки Денге;

- занятия спортом и активный отдых.

Если опция входит в страховку, то она будет отмечена зеленым плюсом, если не входит — красным минусом. Сравнить можно до четырех компаний одновременно, выглядит это так:

Например, сравнивая предложения четырех первых в списке компаний по страхованию одного человека в течение недельной поездки в Италию, можно увидеть следующую картину:

2. Основные опции у всех компаний одинаковые, дополнительные — разные. Например, компания Согласие не включает в страховку страхование на случай лихорадки Денге, но предусматривает помощь при онкозаболеваниях.

Таким образом, это своего рода конструктор: можно взять базовый набор по минимальной стоимости, а можно дополнить опциями, которые нужны лично Вам.

Как выбрать страховку онлайн?

Если вы решили воспользоваться услугами сервиса Черепаха, данная инструкция поможет. Для наглядного примера мне придется купить страховку на сайте, следите за всеми действиями и у вас все получится.

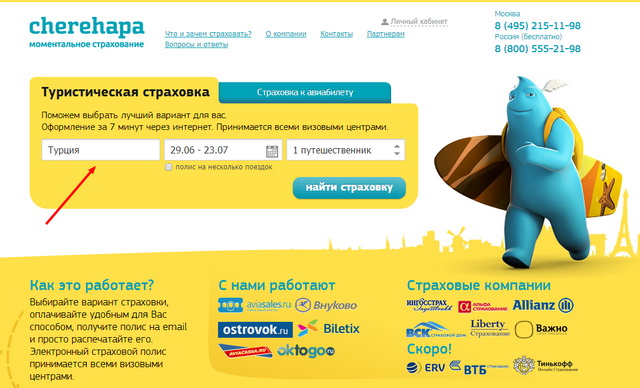

Главная страница (нажимайте на ссылку сервиса) выглядит так:

Как видите, интерфейс достаточно простой. Заполняем все данные. Не забывайте, что день отлета и прилета тоже желательно учитывать. Если приобретаете полис, находясь уже за границей, обязательно поставьте галочку. То же самое касается, если нужен годовой полис. Замечу, что есть возможность купить сразу несколько страховок. Это удобно, если посещаете разные страны.

Когда все заполнили нажимаем «Найти». Поиск займет не больше 20 секунд. Откроется примерно такая страница:

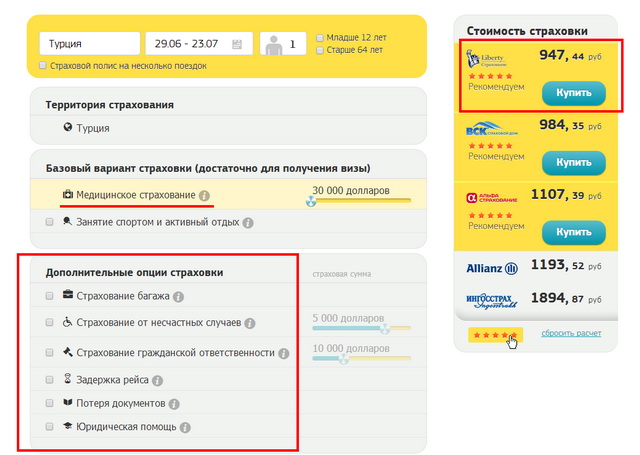

Поговорим о ней подробно.

Страница разделена на две части. Слева будут идти все предложения страховых компаний. А в колонке справа – данные запроса и перечень опций, которые вы можете изменить. Причем добавление опций, сразу отражается на стоимости, удобно тем, что можно контролировать изменение цены.

Хочу заметить, что сервис на первые строчки выводит лучшие предложения страховок с грифом «Рекомендую». После анализа вы убедитесь, что это действительно так.

В левой колонке представлены все предложения страховых компаний. Чтобы узнать подробности, кликайте на «Подробнее» (№1-2 фото выше) в заинтересовавшей страховой, слева выйдут надписи «Ассистанс, франшиза, правила и т.д.». Нажимайте на них, откроются таблички с разъяснениями.

Анализируя предложения таким образом, вы сразу увидите различия в условиях, легко выберете лучшее.

Теперь давайте рассмотрим правую колонку. Сверху идут данные вашего запроса. Их можно изменить, добавив нужные галочки.

Дальше располагается желтая табличка, где можно выбрать величину страховой выплаты (покрытия). Только имейте в виду, что при этих действиях страховые компании в левой колонке могут тоже поменяться (№3).

В этой же табличке можно добавить функцию активного отдыха, указав вид спорта, которым планируете заниматься на отдыхе (№4). Тогда подберутся полюса, включающие в стоимость страховое покрытие активного отдыха.

Прокрутите курсор вниз, увидите «Дополнительные опции». Можно поэкспериментировать, ставя галочки на нужные, наблюдать за изменение стоимости в левой колонке.

Чтобы подробнее узнать о функционале каждой опции, подведите курсор к «i» справа от каждого названия. Появится окошко с разъяснениями.

Сайт Черехапа достаточно информативный и удобный в работе. Очень легко сравнить количество опций в понравившихся вариантах. Как это сделать?

Выделяем заинтересовавшие предложения в левой колонке. На моем примере — это Liberty (1), Абсолют (2) и ВСК (3). После выделения, справа появляется вертикальная колонка, где сверху — название страховой (стрелка №1), а снизу зелеными плюсиками и галочками показаны опции (стрелка №2), включенные в стоимость.

Очень удобно. Согласитесь, чтобы собрать всю предоставленную агрегатором информацию самостоятельно, пришлось бы потратить много времени и сил. Сервис Черехапа значительно упрощает задачу.

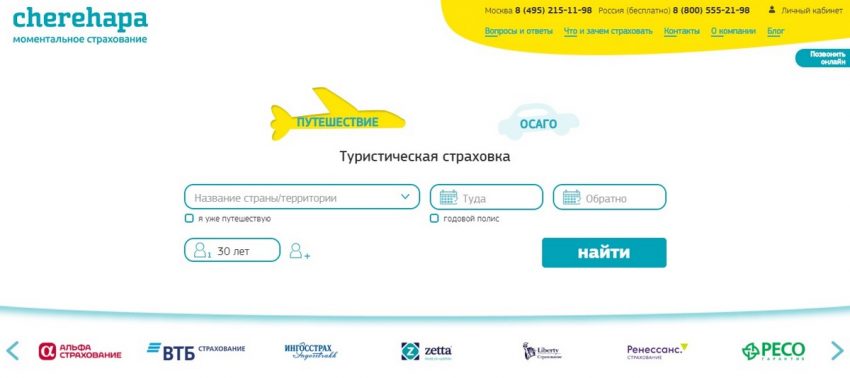

Cherehapa -сервис по выбору страховки

Cherehapa (Черехапа) — это онлайн сервис по выбору и покупке страховки для путешествия. Сервис помогает подобрать оптимальный вариант туристического страхования, сравнить предложения крупнейших компаний и купить электронный полис в считанные минуты. По-другому, это агрегатор страховых компаний, где вы можете выбрать страховку на подходящих вам условиях. Такие агрегаторы мы уже знаем и они популярны. Это aviasales.ru, hotelscombined.com, hotellook.ru.

В сервис Черехапа входит 5 страховых компаний: Ингосстрах, Альфастрахование, Allianz (прежнее название РОСНО), Liberty Страхование (прежнее название Кит Финанс Страхование), Страховой Дом ВСК (Военно страховая компания).

В ближайшее время планируют присоединиться страховые компании ВТБ страхование, Уралсиб страхование, ERV (Европейское туристическое страхование), Тинькофф и другие.

Так что сервис развивается и для вас будут доступны еще больший выбор страховых компаний.

Электронный страховой полис путешественника принимается всеми визовыми центрами. Полис может купить гражданин любой страны мира и из любой точки мира.

Как разобраться какую страховку вам нужно приобрести, у нас есть бесплатная книга. Качайте и изучайте.

Кстати, не путайтесь с название с ЧереПахой. Первый раз когда увидела название, то прочитала как ЧереПаха и усмехнулась юмору создателей. Вот думаю, самый быстрый онлайн сервис по покупке страховки. И только когда Алла поправили меня, почему ты говоришь ЧереПаха, надо говорить ЧереХапа, я поняла что ошиблась.

Сами авторы сервиса пишут, что они полная противоположность Черепахи. И это правда. Страховка подбирается быстро, оплачивается разными способами на самом сайте. Через минуту страховка приходит к вам на почту. Распечатываете ее, сохраняете на смартфоне или другом гаджете. В общем, страховка всегда с вами, и вы не боитесь ее потерять, она всегда с вами.

Как подобрать страховку

Ниже я сделала видеоинструкцию, как пользоваться сервисом. Видео небольшое. Под видео небольшая текстовая инструкция.

Заходим на сайт Cherehapa. В разделе туристическая страховка вбиваем страну прибывания. Даты поездки и количество путешественников, и нажимаем «Найти страховку». На следующей странице нам предлагают несколько вариантов от 5 страховых компаний.

Если вы делаете страховку для получения шенгенской визы, то медицинское страхование должно быть не менее 30 000 €.

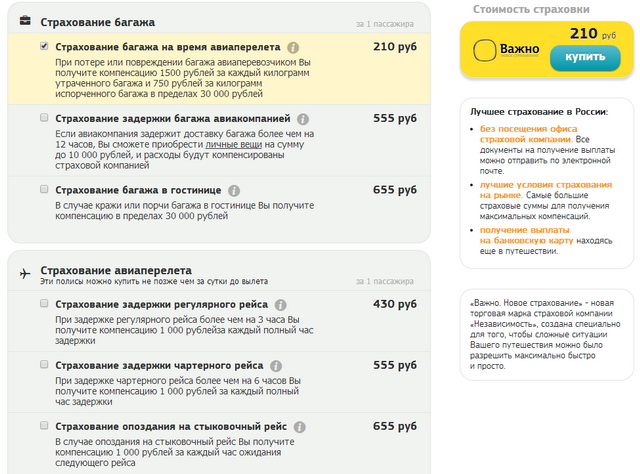

Дополнительные опции страховки

При покупке туристической страховки вы можете дополнительно включить в свой полис: страхование багажа, страхование от несчастного случая, страхование ответственности, страхование имущества, страхование потери документов, страхование от невыезда (важный пункт, который все эти компании включили в свой список услуг) и многое другое

Если у вас уже куплена страховка (не важно в какой компании и как вы её купили), то на сервисе Черехапа можно отдельно докупить нужные вам опции: застраховать багаж (там три разных варианта), авиаперелет, подготовку к перелету, застраховать здоровье и имущество

После выбора страховки и страховой компании, переходим к данным покупателя и собственно оплате. Всё. После оплаты вам на почту приходит страховка. Как я уже писала выше, распечатываете ее, сохраняете в электронном виде. И путешествуете спокойно!

Теперь давайте рассмотрим важные опции

В основной пакет медицинских услуг обязательно должны быть включены:

- Оказание неотложной помощи при травме или внезапном возникновении заболевания, угрожающего жизни пострадавшего: амбулаторное и стационарное лечение, снабжение жизненно-необходимыми лекарствами, перевязочными средствами, начальная диагностика;

- Доставка больного в медицинскую клинику при угрозе жизни (в других случаях придется добираться самостоятельно);

- Стоматологические услуги при возникновении острой боли или травме зуба;

- Вывоз тела в Россию в случае гибели пострадавшего;

- Услуги связи с ассист-компанией.

Дополнительные опции зависят от требований, предъявляемых принимающей страной при получении визы, условий предполагаемого отдыха, климата и сейсмологической обстановки страны временного пребывания, вероятности использования арендованного авто- и мототранспорта.

Сумму страхового покрытия в детской страховке стоит значительно увеличить по сравнению с полисом для взрослого. Для пенсионеров, как правило, применяются повышенные коэффициенты. При наличии хронических заболеваний следует включить дополнительный пункт по поводу лечения их обострений, при беременности – предусмотреть страхование ухудшения состояния.

Мнение редакции

На что же стоит ориентироваться при покупке страховки от ковид (анти COVID-19), если вы все же решили его купить:

- Что является страховым случаем: заболевание, госпитализация, смерть;

- Общая страховая сумма и сумма по каждому риску;

- Когда полис вступает в силу (на 2-15 день);

- Срок действия полиса (обычно 1 год, но есть исключения);

- Какие условия для выплаты (количество дней нахождения в стационаре и т.д.);

- Сроки обращения и урегулирования убытков;

- Необходимые подтверждающие документы для получения выплаты и способ доставки;

- Исключения из страхового покрытия;

- Рейтинг финансовой надежности организации.

Например, в некоторых случаях договор содержит взаимоисключающие положения в случае форс-мажорных обстоятельств, из-за которых клиенту могут отказать в выплате либо увеличить отсрочку по компенсации. А эпидемия как раз и относится к форс-мажорным обстоятельствам, что дает право страховщикам не покрывать риски по полисам. Но ни в самом договоре, ни в правилах страхования не было написано о том, что в случае заражения корона-вирусом условия форс-мажора исключаются.

То есть, теоретически, страховщик может отказать в выплате, либо отсрочить ее выплату после пандемии или ЧС и ЧП.

Что касается практической стороны, то ему будет достаточно сложно это сделать, с учетом реакции регулятора. По нашему мнению, в случае отказа в выплате, возможен следующий вариант развития событий: клиент может обратится с жалобой в ЦБ РФ или в суд. Последний, вероятнее всего, встанет на сторону клиента.

Да и при обращении клиента с жалобой в Центральный банк Российской Федерации, страховщику скорее всего будет проще заплатить клиенту, чем получать предписания и платить высокие штрафы.

Но любой вариант развития событий возможен, включая отказ или перенос срока выплаты после снятия режимов ЧС или ЧП.

Поэтому окончательное решение по приобретению такого вида страхового полиса полностью лежит на клиенте!