Как рассчитать пенсию на сегодняшний день

Содержание:

Как рассчитывается страховая пенсия в 2021 году

Страховая пенсия (СП) в России рассчитывается сегодня по формуле:

СП = ИПК х СтИПК + ФВ

ИПК – сумма всех пенсионных баллов.

СтИПК – стоимость в рублях одного пенсионного балла.

ФВ – фиксированная выплата.

Как можно заметить, в формуле есть только один переменный показатель. Это ИПК, отражающий, сколькими баллами будущий пенсионер располагает.

Остальные два показателя являются константами, то есть, имеют постоянное значение в течение года.

В 2021 году СтИПК = 87,24 руб. (в 2017 году – 78,58 рубля, в 2019 году — 81,49), ФВ = 5334,19 руб. (в 2017 году — 4982,9 руб.).

Собственно говоря, задача сводится к подсчёту набранных баллов — ИПК.

Это довольно громоздкая работа, которую выполняют работники ПФ РФ. Они обязаны подсчитать помесячно все баллы, оценить доход и выплаченные с него взносы в адрес ПФ, а также учесть вариант с накопительной частью, если он имеет место быть.

Кроме баллов, заработанных напрямую, некоторым гражданам можно рассчитывать на увеличение ИПК по иному поводу. Дополнительные баллы начисляются за другие виды занятости и приплюсовываются к общему количеству.

Таких позиций довольно много, все они конкретизированы. Вот некоторые:

- 1,8 балла полагается добавить за прохождение военной службы согласно призыву;

- 1,8 – по уходу за ребёнком до 1½ лет, добавляется одному из родителей;

- 3,6 – по уходу за следующим, вторым ребёнком, до 1½ лет;

- 5,4 – по уходу за очередными детьми, 3-м или 4-м, до 1½ лет каждому;

- 1,8 – по уходу за инвалидом или престарелым лицом при определённых условиях;

- прочие, оговоренные в законодательстве.

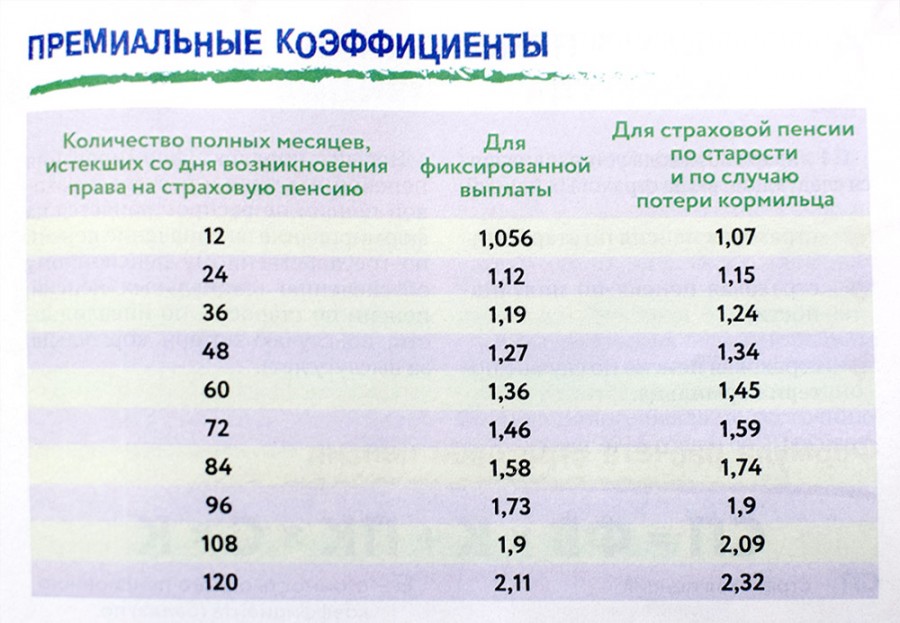

В качестве поощрительного приза можно считать возможность увеличения ИПК, если пенсионер обращается за оформлением пенсии, проработав сколько-то лет свыше положенного возраста. За каждый такой трудовой год ему насчитывается определённое количество дополнительных баллов – на этот счёт существуют премиальные коэффициенты.

Это довольно существенная прибавка к пенсии: если, к примеру, продолжить работать сверх положенного 5 лет, не оформляя пенсию, то сумма ИПК вырастет на 45%. А если добавить сюда увеличение за эти годы фиксированной выплаты, то получится заметный прирост пенсии.

Если работающий пенсионер уволился с работы, увеличится ли его пенсия? Читайте ответ эксперта.

Как самому рассчитать пенсию по старости в 2021 году?

В принципе, готовясь к оформлению пенсии, каждый старается самостоятельно прикинуть цифры, на которые он выходит. Это вполне возможно, потому что значения ФВ (фиксированной выплаты) и СтИПК (цены пенсионного балла) есть в свободном доступе. Остаётся самое главное – правильно посчитать сумму ИПК.

В принципе, готовясь к оформлению пенсии, каждый старается самостоятельно прикинуть цифры, на которые он выходит. Это вполне возможно, потому что значения ФВ (фиксированной выплаты) и СтИПК (цены пенсионного балла) есть в свободном доступе. Остаётся самое главное – правильно посчитать сумму ИПК.

Вот пример расчёта, когда выход на пенсию состоялся сразу по достижении пенсионного возраста.

Допустим, он наступит в 2021 году. Заработанные баллы составят 75, ещё 1,8 + 3,6 баллов положено по уходу за двумя детьми, до 1½ лет в каждом случае.

∑ = 75 + 1,8 + 3,6 = 80,4

Если в 2021 году ФВ = 5334,19 а СтИПК = 87,24, то получим ожидаемую величину пенсии:

СП = 5334,19 + 80,4 х 87,24 = 12 348,28 руб.

Пенсия по инвалидности

Они назначаются по медицинским показаниям, с конкретизацией по группе инвалидности, без оглядки на имеющийся стаж, причины инвалидности и момент её наступления.

Если стажа нет совсем, то устанавливается социальная пенсия. Если же зарегистрирован хоть 1 трудовой день, то появляются основания назначить страховую пенсию по инвалидности. Её размер устанавливается в индивидуальном порядке, с ориентацией на имеющийся стаж, суммы взносов в ПФ и заработка.

Начиная с 01.01.2015, ФВ выведена из состава СП, и величина её определяется отдельно:

| От даты | % индексации | 1 группа инвалидности | 2 группа инвалидности | 3 группа инвалидности |

|---|---|---|---|---|

| 01.01.2015 | 7870,00 руб. | 3935,00 руб. | 1967,50 руб. | |

| 01.01.2015 | 11,4% | 8767,18 руб. | 4383,59 руб. | 2191,80 руб. |

| 01.01.2015 | 4% | 9117,86 руб. | 4558,93 руб. | 2279,47 руб. |

Размер ФВ повышается для каждого нетрудоспособного иждивенца, имеющегося на содержании гражданина, но не более, чем на трёх. Такое повышение составило:

- от 1 января 2015 — 1311, 67 руб.;

- от 1 февраля 2015 — 1461,20 руб.;

- от 1 февраля 2016 — 1519,65 руб.;

- от 1 февраля 2017 на 5,4%.

Пенсия по потере кормильца

Потеря кормильца семьи влечёт за собой назначение пенсии нетрудоспособным иждивенцам, которых он содержал. Конечно, при условии, что не установлено их вины в смерти своего кормильца.

Фиксированная выплата (ФВ) по случаю потери кормильца составляет с 01.02.2018 ровно половину от ФВ страховой пенсии: 4982,9 / 2 = 2667 рубль 95 копеек. Столько приходится на одного нетрудоспособного члена семьи.

Назначенная пенсия выплачивается каждый месяц, способ доставки может быть выбран любой.

Исключения

Как и у всякого правила, у пенсионных изменений имеются исключения, то есть те случаи, в которых нововведения применяться не будут, хотя и выглядят некоторые совершенно нелогично. К исключениям относятся:

- Накопительные пенсии. Право воспользоваться накопленными средствами возникнет у предпенсионеров с момента достижения ими пенсионного возраста по старому законодательству, то есть с 55 и 60 лет в зависимости от пола. В данном случае имеется небольшое ограничение. Право на использование накоплений может возникнуть лишь при условии наличия минимального стажа 15 лет и количества баллов не менее 30.

- Страховые пенсии для льготников, сохранивших право досрочного выхода на пенсию. Помимо занятых на вредных производствах (списки 1, 2), к ним будут относиться также водители большегрузов на рудниках и шахтах, полевые геологи, лесоповальщики, женщины-асфальтоукладчицы и крановщицы, машинисты-железнодорожники (в том числе и метро), осуществлявшие непосредственную транспортировку пассажиров, портовые докеры, водители общественного транспорта, рыбаки, шахтеры, работники гражданской авиации, непосредственно занятые в обеспечении перелетов, оперативные сотрудники МЧС, работники исправительно-трудовых колоний.

- Государственные пенсии. Изменения не коснутся лиц, ликвидировавших чернобыльскую аварию, лиц, пострадавших в результате чернобыльской аварии, а также их близких родственников – членов семей.

- Пенсии госслужащих. Для этой категории будущих пенсионеров с 2018 года будет введен собственный поэтапный график, предполагающий увеличение возраста пенсионирования на шесть месяцев каждый год до достижения предельных величин.

Медицинские и педагогические работники

Существенные изменения ждут работников медицинской и преподавательской сферы. Если до введенных изменений в законодательство эти категории работников могли выйти на пенсию по достижении ими особого преподавательского или медицинского стажа, то, начиная с 2019 года, своим правом на досрочную пенсию они смогут воспользоваться только через 5 лет после накопления ими все тех же 25-30 лет стажа по специальности.

В отношении медиков и педагогов также введен поэтапный режим повышения пенсионного возраста в соответствии с таблицей, приведенной ниже:

| Год достижения стажа по специальности | Этапы переноса года досрочного выхода на пенсию | Год выхода на пенсию |

|---|---|---|

| 2019 год | 6 месяцев со дня достижения стажа по специальности | 2020 год |

| 2020 год | Полтора года | 2022 год |

| 2021 год | Три года | 2024 год |

| 2022 год | Четыре года | 2026 год |

| 2023 год | Пять лет | 2028 год |

Таким образом, начиная с 2023 года, все медики и преподаватели смогут заявить о желании выйти на отдых только через 5 лет после наработки для этого стажа.

Северяне

Свои «пятилетку» получили и граждане, осуществлявшие трудовую деятельность в условиях Крайнего Севера или приравненных к ним. Теперь их возраст пенсионирования увеличится именно на эту цифру и составит 55 и 60 лет (в зависимости от пола).

«Этапирование» возраста выхода на пенсию, во избежание шока, предусмотрено и для северян. Оно в общих чертах соответствует этапам для всех других граждан, за исключением того, что выходить на пенсию северяне все же будут на льготных условиях.

Мужчины-северяне:

| Год и месяц рождения | Возраст выхода на пенсию | Год выхода на пенсию |

|---|---|---|

| 1964 (1-6 месяцы) | 55 лет 6 месяцев | 2019 год (7-12 месяцы) |

| 1964 (7-12 месяцы) | 55 лет 6 месяцев | 2020 год (1-6 месяцы) |

| 1965 (1-6 месяцы) | 56 лет 6 месяцев | 2021 (7-12 месяцы) |

| 1965 (7-12 месяцы) | 56 лет и 6 месяцев | 2022 (1-6 месяцы) |

| 1966 | 58 лет | 2024 |

| 1967 | 59 лет | 2026 |

| 1968 | 60 лет | 2028 |

Женщины-северянки:

| Год и месяц рождения | Возраст выхода на пенсию | Год выхода на пенсию |

|---|---|---|

| 1969 (1-6) | 50 лет 6 месяцев | 2019 (7-12 месяцы) |

| 1969 (7-12) | 50 лет 6 месяцев | 2020 (1-6 месяцы) |

| 1970 (1-6) | 51 год 6 месяцев | 2021 (7-12 месяцы) |

| 1970 (7-12) | 51 год 6 месяцев | 2022 (1-6 месяцы) |

| 1971 | 53 года | 2024 |

| 1972 | 54 года | 2026 |

| 1973 | 55 лет | 2028 |

Многодетные матери

Пенсионные льготы по новому законодательству будут предоставлены женщинам, относящимся к категории многодетных, вне зависимости от статуса детей – родных или усыновленных. Каждый ребенок, начиная с третьего, подарит своей матери 1 льготный год.

Трое детей дадут матери 3 льготных года, то есть возможность выйти на пенсию в 57 лет, если не имеется других льгот.

Четыре ребенка подарят матери 4 льготных года, которые позволят ей пенсионироваться на четыре года раньше, чем гражданам, не имеющим льгот.

Пенсионирование женщин, родивших либо усыновивших пятерых и более детей, не претерпит каких либо изменений и будет иметь место в возрасте 50 лет.

Порядок расчета

При вычислении стажа для разных целей используется трудовая книжка работника, все вкладыши. Если она отсутствует, то вычисление производится на основании трудового договора, справки с прошлого места работы, выписок из приказов, зарплатных ведомостей и подобных документов.

Конкретный алгоритм подсчёта зависит от цели проведения этой процедуры.

Для получения пенсии, пособий

В данном случае значение имеет каждый день стажа, так как величина выплат зависит от длительности срока. Для вычисления используются все периоды работы человека, включая время муниципальной службы, а также иные виды, предполагающие отчисление страховых взносов.

Согласно законодательству, при расчёте за месяц считается срок в 30 дней, а год приравнивается к 360 дням.

Порядок расчёта следующий. Для начала следует выписать даты начала и окончания всех периодов трудовой деятельности. После этого определяется продолжительность каждого срока с точностью до дня. Далее все цифры суммируются, указывается количество полных лет, месяцев, дней.

Например, человек устроился на работу 5 сентября 2012 года, а уволился 19 декабря 2014:

- В первую очередь следует подсчитать дни: 25 в сентябре, 19 в декабре. Итого 44 дня или 1 месяц и 14 дней.

- Далее подсчитать месяцы: 3 полных месяца в 2012 г., 11 в 2014 г. Итого 14 месяцев или 1 год и 2 месяца.

- После определить количество полных лет: 1 год в 2013 г.

- Теперь необходимо сложить все получившиеся значения: 1 год, 1 год и 2 месяца, 1 месяц и 14 дней. Итого 2 года, 3 месяца, 14 дней.

Этот показатель и есть общий трудовой стаж.

Для больничного листа

Вычисление для определения суммы пособия по временной нетрудоспособности осуществляется с помощью трудовой книжки. Определение продолжительности рабочего периода для этой цели должно производиться с точностью до дня. Если человек трудился на нескольких предприятиях, стаж рассчитывается по каждому месту занятости.

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Звоните:

8 800 511-39-66

Величина напрямую влияет на размер пособия. То есть, чем больше период, тем выше начисления. Согласно законодательству, зависимость следующая:

- при стаже до 6 месяцев размер пособия равняется одному МРОТ;

- до 5 лет — 60% от средней заработной платы;

- до 8 лет — 80% от заработка;

- более 8 лет — 100% средней зарплаты.

Метод вычисления такой же, как и для определения размера пенсии. Например, если срок работы человека в общей сумме составит 2 года, 3 месяца и 14 дней, то размер выплат будет составлять 60% от рассчитанной средней заработной платы.

Как рассчитать стаж и стажевый коэффициент по трудовой книжке

Основным документом, отражающим весь срок работы, признается трудовая книжка. Сначала необходимо определить все периоды работы, но при условии, что деятельность осуществлялась официально. Далее устанавливаются промежутки времени, когда лицо не работало, но стаж продолжал копиться.

Учтите! Возможно это в следующих случаях:

- лицо служило (независимо от того, армия это или правоохранительные структуры),

- нахождение женщины в декретном отпуске общим сроком не более шести лет,

- нахождение на больничном ввиду временной нетрудоспособности,

- осуществление государственной службы, исполнение общественных обязательств, нахождение на учете в ЦЗН,

- осуществление ухода за малышом или инвалидом.

Представленный перечень не исчерпывающий, законодатель допускает иные случаи, когда приостановки стажа не происходит.

Пример расчета стажа по записям в трудовой книжке

Предположим, в трудовой книжке отражены три записи, подтверждающие осуществление лицом трудовой деятельности на трех предприятиях:

- принят – 13.04.1994, уволен – 11.09.2005 г.,

- принят – 18.11.2005, уволен – 01.02.2006 г.,

- принят – 05.02.2006, уволен – 29.06.2008 г.

Далее рассчитывается количество лет с учетом того, что полный месяц – 30 дней, полный год – 12 месяцев.

Внимание! Чтобы не ошибиться, достаточно следовать общему порядку расчета общего периода работы:

- определяем интервалы работы,

- складываем даты приема на работу (13.04.1994 + 18.11.2005 + 05.02.2006) и даты увольнений (11.09.2005 + 01.02.2006 + 29.06.2008),

- из полученной суммы увольнений вычитается сумма дат принятия на работу: 41.17.6019-36.17.6005,

- определяем разницу и записываем таковую в форме даты: 05.00.000014,

- подобный результат будет означать 14 лет 5 дней (перевод в годы и месяцы осуществляет с конца),

- также приплюсовываются три дня, поскольку было три факта приема-увольнения лица.

Итоговый стаж работы пенсионера будет составлять 14 лет 8 дней.

Чтобы определиться с пенсией за счет специального коэффициента, то указанный период переводится в годы: 14 лет. Коэффициент составит: 14/100 = 0,14. Итоговый показатель будет умножен на средний заработок, что и сформирует пенсионную выплату.

Как происходят начисления

Страховое пособие по возрасту для исследуемой группы населения по ныне действующей методике составляется из трех независимых частей. Их следует разобрать отдельно:

| Составная часть | Разъяснения |

| Базовая | Это фиксированная составляющая. Размер ее установлен законодательством. В 2020 году базовая часть равняется 5334,19 руб. Фиксированная составляющая подлежит индексированию. Производится оно ежегодно 01.01. Следовательно, с 01.01.19 данная часть пенсии возросла на величину инфляции, зафиксированной в 2020 году. Кроме того, базовая составляющая возрастает кратно северному коэффициенту, применяемому в отдельных регионах РФ |

| Страховая | Этот кусочек зависит напрямую от трудовых достижений претендента. А именно: от количества накопленных баллов |

| Накопительная | Практически не применяется для лиц, которые появились на свет до 1967 года. Однако по закону до 2005 г. работодатели обязан были вносить в бюджет ПФР повышенный накопительный взнос в размере 6% за труженика. Следовательно, человек работавший официально с 2002 по 2004 может рассчитывать на добавку к содержанию (небольшую) |

Для сведения: размер социальной выплаты устанавливается законами и правительственными постановлениями. Он не связан с величиной стажа и иными показателями.

Для исчисления конечной суммы пенсионной выплаты применяется следующая формула:

- Рп = БВ + Сн + Нч, где: Рп — искомая сумма к ежемесячному получению;

- БВ — базовая составляющая (приведена в таблице);

- Сн — страховые начисления;

- Нч — накопления.

Страховая составляющая определяется так:

- Сн = ПеК/Т, где: Пек — это пенсионный капитал претендента;

- Т — период получения выплат.

В свою очередь, ПеК составляется из сумм за два срока:

- после 2001 года (данные с персонального страхового счета);

- до 2001 (РП).

Последняя величина определяется таким образом:

- РП = Кс х Зп/Сзп х Осзп, где: Кс — коэффициент стажа, который исчисляется индивидуально по таким правилам: равен 0,55 для граждан, имеющих достаточную выслугу (20 лет женщины, 25 — мужчины);

- за каждый годовой период, сверх приведенного, добавляется 0,01 (но не более 0,75 в совокупности);

Зп/Сзп — соотношение заработков претендента и среднего по РФ с 2000 по 2001 годы (учитывается не более 1,2);

Осзп — величина среднего заработка на 2001 год (1 671,0 руб.).

Пример вычисления

Для понимания методики подсчетов рассмотрим пример. Иванов Петр родился 1 февраля 1957 года. Он заявил о предоставлении содержания по возрасту 01.02.2017, в шестидесятый день рождения. Согласно трудовой книжке общий стаж Иванова П. составляет 30 лет до 2002 года. Справки о доходах он не предоставил. Следовательно, ему учли данные из системы за время с 2000 до 2001. Зарплата составляла 1620,0 руб.

- коэффициент: 1620,0 р. /1671,0 р. = 0,97;

- множитель стажа: 0,59;

- расчетный капитал: (0,97×1671,0 р. х 0,59 — 450,0 р.) х 228 мес. = 122 313,4 руб., где: 450,0 р. — это базовая часть на 01.01.02;

- 228 — среднее время получения выплат (определяет Правительство РФ);

на дату наступления права капитал составляет:

- 122 313,4 р. х 5,6148 = 686 765,3 руб., где: 5,6148 — коэффициент индексирования на отчетный срок;

поправка на советский стаж определяется так:

- 686 765,3 р. х 0,1 = 68676,53;

теперь следует приплюсовать совокупный страховой взнос с индивидуального счета (948 543,0 р.):

- 686 765,3 + 68676,53 + 948 543,0 = 1 703 984,83 руб. (получился совокупный капитал для расчета);

размер предварительной страховой составляющей:

- 1 703 984,83 / 228 = 7 473,62 руб.

Предварительные подсчеты нужны для определения баллов:

страховая часть определяется путем умножения полученных баллов на цену одного на дату начисления (87,24 р. на 2019):

- 121,257×87,24 = 10578,5 руб.

К полученному результату необходимо прибавить фиксированную составляющую на дату назначения:

10 578,5 + 5334,19 = 15912,7 руб.

Подсказка: Иванову П. из примера прибавят несколько накопительных рублей.

Как проверить сумму пенсионных накоплений?

Это легко сделать для страховой пенсии.

Каждый пенсионер имеет персональный СНИЛС — Страховой Номер Индивидуального Лицевого Счёта в ПФ РФ. С его помощью можно узнать содержание своего лицевого пенсионного счёта, не только наведавшись в отделение ПФ, но и в онлайн режиме через интернет.

Тем более, что в отделение нужно приходить с паспортом, а на ЕПГУ (едином портале государственных услуг) надо только внести номер СНИЛС.

Итак:

- Заходим на сайт gosuslugi.ru.

- Выбираем в каталоге необходимую услугу – «Пенсионные накопления».

- Запрашиваем расширенную выписку со счёта, для этого вводим его номер.

Подождав несколько минут у экрана, получаем письмо с интересующей суммой. Если заведён личный кабинет пользователя, то можно и распечатать полученную информацию.

Если же Вы хотите ознакомиться с состоянием Вашей накопительной пенсии, будучи клиентом НПФ, то тут Вам ПФ не помощник, у него нет нужной информации.

Ею располагает НПФ, и для её получения Вам придётся обратиться на его сайт.

О накопительной пенсии

Как рассчитывается накопительная пенсия

Накопительная пенсия — это сумма, выраженная в денежном эквиваленте. Она состоит из взносов работодателя и полученной от инвестирования прибыли. Накопительная доля может быть переведена из ПФ в частную или государственную управляющую компанию, или в негосударственный ПФ. Причём россиянин может по истечении года сменить организацию, в которой будет находиться его накопительная часть.

После ухода на пенсию гражданин имеет возможность получить свои деньги 3 способами:

- При незначительных накоплениях за 1 раз.

- Выбрать определённый период и систематически в течение его получать определённую денежную сумму.

- Поделить эти средства на срок дожития и пользоваться ими как надбавкой к страховой части.

В законе предусмотрены правила, по которым производятся срочные выплаты накопительной пенсии. Но они распространяются лишь на участников Программы софинансирования. Кроме этого, если человек ни разу не воспользовался этими деньгами, тогда их можно передать по наследству.

Накопительная пенсия формируется у граждан, родившихся позже 1968 года. Более молодые россияне могут участвовать в Программе госсофинансирования, которая даёт право на накопительную долю. Для этого необходимо раз в год пополнять пенсионный счёт суммой от 2000 до 12000 руб., которую государство удвоит. Или внести туда материнский капитал.

Разница между страховой и накопительными долями заключается в том, что отчисления пенсионного страхования тратятся, чтоб выплатить пенсии нынешним пенсионерам. Накопительные же средства находятся на счёте будущего пользователя и становятся больше благодаря рынку инвестиций.

Как произвести расчет?

Что потребуется?

Потребуется формула для подсчета и все составляющие части. Чтобы разбираться в расчете, нужно знать определения основных составляющих частей формулы:

- Фиксированная выплата. Аналогична базовому тарифу, обозначенному законодательством. Сумма является стабильной, суммируется с переменной частью. С 2018 года она составляет 4982 рубля 90 копеек. Для некоторых категорий граждан размер выплаты может быть выше, к ним относятся определенные рабочие профессии, наличие инвалидности или иждивение;

- Индивидуальный пенсионный коэффициент. По-другому называется пенсионный балл. Напрямую зависит от страховых взносов за сотрудника, соответственно и размера заработной платы;

- Премиальный коэффициент. Является стимулирующей мерой для пенсионеров, мотивирующей к более долгому рабочему периоду после достижения пенсионного возраста. За каждый год работы после этого происходит увеличение премиального коэффициента и пропорциональное повышение размера пенсии. То есть по таблице коэффициентов каждому количеству переработанных лет соответствует премиальный коэффициент, коррелирующий с ними. Чем больше лет, тем больше коэффициент.

Пошаговые действия

Необходимые действия по порядку:

- Расчет общего количества пенсионных баллов (ИПК);

- Умножение полученного значения на размер фиксированных выплат (ФВ) и специальный коэффициент по таблице (ПК), если не собираетесь уходить на пенсию сразу по достижению;

- Умножение размера индивидуального пенсионного коэффициента (СИПК) на показатель пенсионных баллов (ИПК);

- Сложение полученных значений.

Формулы расчета

Комбинация, необходимая для расчета, представляется так:

СП=(ИПК*СИПК*ПК)+(ФВ*ПК), где:

СП – величина страховой пенсии, назначаемой по старости;

ИПК – общее количество пенсионных баллов;

СИПК – денежное выражение пенсионного балла, оно ежегодно индексируется. На 2018 год стоимость одного балла представляет 81,49 рубля;

ФВ – установленная государством сумма (4982,90 в 2018 году);

ПК – премиальный стимулирующий коэффициент.

Для осуществления первого шага нужно понять, как рассчитывается величина индивидуального пенсионного коэффициента:

ИПК=СВ/СВ(макс)*10, где:

СВ – размер уплачиваемых страховых взносов в ПФР, без вычета подоходного налога. Далее на лицевом счете гражданина остается 16 или 10 процентов, в соответствии с его согласием на создание накопительной пенсии;

СВ(макс) – максимум отчисляемого размера взносов, он может составлять 16 процентов, только при оставлении формирования страховой пенсии.

По-другому эту формулу можно выразить так:

ИПК=(ЗП*12*ССВ)/(maxВС*16)*10, где:

ЗП – значение заработной платы,

12 – количество месяцев в году,

ССВ – ставка страховых взносов, при выборе страховой пенсии показатель составляет 0,16,

maxВС – максимальная сумма, облагаемая взносу (1021000 на 2018 год).

Таким образом вычисляется количество баллов за год. Затем это количество умножаем на количество планируемых лет работы до достижения пенсионного возраста. На выходе получаем количество пенсионных баллов. Умножаем полученное число на денежное выражение одного балла, получаем ИПК.

Если же после пенсии планируется работать дальше, будет использовать премиальный коэффициент, и сумма будет пропорционально повышаться.

Если Вы писали заявление на формирование накопительного счета, то может понадобится формула для расчета накопительной пенсии. Величина перечисляемых на накопительный счет средств насчитывает 6%.

Комбинация расчета накопительной пенсии примерно выглядит так:

НП=СПН/t, где:

НП – значение накопительной пенсии,

СПН – сумма пенсионных накоплений на лицевом счете пенсионера,

t – время, на протяжении которого будет происходить пенсионное обеспечение.

Что такое стажевый коэффициент

Рассматриваемый стажевый коэффициент представляет собой величину, отражающую влияние отработанного лицом стажа на итоговой размер пенсионного обеспечения. Применяется такой коэффициент только к стажу, наработанному в период до 2002 года. Сегодня данный показатель преобразуется в пенсионный капитал.

Чтобы применять стажевый коэффициент, потребуется соблюсти ряд условий относительно необходимого минимального стажа работы:

- для мужчин общий период работы не должен быть меньше двадцати пяти лет,

- для женщин минимальный стаж составляет двадцать лет.

Если указанные условия будут соблюдены, но только если пенсионер трудился официально, то лицу будет назначено пособие в размере 55% среднего наработанного заработка. Каждый год стажа выше минимального прибавляет к коэффициенту 0,1. Максимальный коэффициент – 0,75.

Пенсионные баллы за советский стаж.

Что нового в последней редакции закона «О страховых пенсиях», читайте тут.