Правила начисления процентов по карте тинькофф

Содержание:

- Полезная информация по кредиткам Тинькофф

- Условия обслуживания для Тинькофф Платинум

- Тарифы

- 3 причины, почему важно знать механизм работы?

- Документы требования к владельцам карт

- Тарифы и условия по карте Tinkoff Platinum

- Как правильно использовать льготный период?

- Правила пользования кредитками Тинькофф

- Переводы с карты Тинькофф

- Плюсы и минусы Tinkoff Platinum

- Как работает Грейс-период по карте Тинькофф.

- Заключение

Полезная информация по кредиткам Тинькофф

Последовательность погашения задолженности по кредитным картам банка

1. Штрафы за просрочку.

2. Проценты по кредиту.

3. Перевод баланса.

4. Операции покупок.

5. Комиссии и платы.

6. Операции по снятию наличных.

Отсюда есть несколько следствий.

- Чтобы остановить начисление высоких процентов на снятые наличные (или на безналичный перевод) и вернуться в льготный период, нужно погасить долг полностью, погасить «долг по выписке» как при обычном использовании льготного периода — недостаточно!

- Перед переводом баланса нужно сначала погасить полностью долги по покупкам, наличным и комиссиям за обслуживание. И только потом заказывать «перевод баланса», см. ниже, тогда процентов не будет.

— льготный период — 4 месяца.

— процентная ставка по кредиту в течение льготного периода — 0% годовых.

— комиссия за перевод — 0% от суммы перевода.

— максимальная сумма перевода по реквизитам карты (перевод баланса на карту) может несколько превышать ваш кредитный лимит

Нюанс в том, что этот льготный период в 120 дней действует только на долг от перевода баланса, на долг по карте он не распространяется, и долг по карте будет гаситься только после полного погашение перевода баланса (см. выше).

Поэтому, если у вас есть кредитка Tinkoff Platinum, и вы заказали услугу погашения кредита в другом банке, то перевод баланса стоит делать только после получения выписки с нулевой задолженностью, иначе будут начислены проценты за предыдущие траты. Т.е. сначала нужно полностью закрыть задолженность (при её наличии), дождаться выписки с нулевым долгом, и тогда уже делать перевод баланса — подводных камней не будет. Не забудьте заранее выключить дополнительные расходы типа автоплатежей.

Подводные камни кредитки Tinkoff Platinum

Подытожим, какие мы обнаружили подводные камни кредитной карты Платинум (касается и остальных кредитных карт Тинькофф).

- При закрытии карты банк может принять заявку и тянуть время. Если вы сделали рефинансирование в другом банке (ВТБ), там с вас могут требовать справку о закрытии кредитной карты. Придется более активно трясти банк

- При получении карты в заявлении анкете нужно найти 2 квадратика и поставить там галочки, тем самым отключить страховку и СМС-банк. При самостоятельно активации карты тоже нужно не пропустить этот момент

- Снятие кредитных наличных — очень дорого, не снимать

- Снятие наличных из собственных средств ничем не лучше и точно так же карается комиссией, как и снятие кредитных средств, поэтому держать на кредитке собственные средства обычно не имеет смысла

- Если угораздило снять наличные, чтобы вернуться в льготный период, придется сначала погасить долг полностью

- Чтобы не попадать на платную услугу «Сверхлимит» (она по умолчанию всем включена), нужно внимательно следить за балансом карты или заранее отключить эту услугу по телефону или в чате:

- Внесение платежа нельзя откладывать на конец суток в крайнюю дату платежа, он должен быть внесен до 21:00 по МСК, иначе будет просрочка

- При внесении платежа с дебетовой карты в мобильном приложении предлагается 3 варианта. Беспроцентный — это «Задолженность по выписке». А первым идет вариант — пульнуть все деньги с дебетовой карты на кредитку. Зачем?! Ведь их потом оттуда без комиссии никак не снять, только тратить на покупки:

Наконец, вы можете увидеть рекламу, в которой написано про снятие наличных. Кто-то, незнакомый с тарифами, может подумать, что снятие наличных без комиссии и даже в грейс! И будет наказан материально, конечно есть и комиссия, и проценты. Но формально реклама ничего не нарушает, наличные с кредитной карты Platinum снять можно:

Банк может прислать вам предложение по СМС о персональной акции по снятию наличных без комиссии (например в связи с вашим днем рождения). Но никто не обещал что не будет процентов по кредиту:

Условия обслуживания для Тинькофф Платинум

Тарифы

Банк рассчитывает персонально каждому клиенту доступный лимит, минимальный платеж и ставку по кредиту. Расчеты производятся исходя из предоставленных во время заполнения заявки данных.

Обслуживание такого кредитного пластика будет стоить 590 рублей за год. Пользоваться кредитными средствами без процентов вы сможете в течение 55 дней. По окончании льготного периода вам придется оплатить проценты. Если вы внесли хотя бы минимальную сумму платежа, ставка будет равна 15−29,9% годовых. Минимальный платеж не может быть меньше 600 рублей, но он не должен превышать восьми процентов от размера долга.

Если вы погашаете кредит через партнерские организации, комиссия отсутствует. За выданные наличные средства начисляется более высокий процент (от 30 до 49,9%). Также предусмотрена комиссия при снятии денег, составляющая 2,9% от суммы выдачи и 290 рублей дополнительно.

Услуга смс-оповещения об операциях является платной, ежемесячно за нее взимается плата 59 рублей.

В случае неоплаты даже минимального платежа, вам придется заплатить 590 рублей штрафа. При повторном нарушении к этой сумме добавится 1% от суммы долга. При пропуске платежа в третий раз и более, к штрафу добавят 2% от задолженности. Кроме того, вам придется оплатить неустойку 19% годовых.

Льготный период пользования

Карта предусматривает 55 дней льготного периода, в течение которых процент не начисляется. Вы сможете погасить задолженность без процентов, если успеете внести заемные средства в этот отрезок времени.

Для наглядности представим, что 15 числа каждого месяца вы получаете банковскую выписку. Сегодня 20 июля, следовательно, беспроцентный период продлится еще 50 дней. Из них 26 дней у вас будут на покупку товара или оплату услуг. Для избежания переплат по кредиту до 8 сентября вам необходимо расплатиться с банком.

Если во время льготного периода вы оплатили только часть долга, превышающую минимальный платеж, то вам начислит проценты – от 15 до 29,9%. В случае неоплаты вам придется заплатить 590 рублей штрафа и неустойку – 19% годовых.

Бонусы

Бонусная программа «Браво», действующая по кредитной карте Платинум, предусматривает кэшбек за покупки.

Один процент от суммы расходов возвращается при совершении любых покупок. По специальным предложениям вам вернут от 3 до 30%. Начисленные баллы превращаются в рубли. Причем округляется сумма в сторону уменьшения. Так, при покупке на 460 рублей, вы получите всего 4 балла.

Впоследствии бонусами можно платить в ресторанах или оплачивать ж/д билеты.

Пополнение баланса и условия снятия денег

Пополнить кредитку можно следующими способами:

- осуществить денежный перевод через мобильное приложение или сайт;

- внести деньги через партнерские финансовые организации. При этом возможны ограничения вносимой суммы;

- совершить перевод, используя реквизиты кредитной карты. Перевести можно любую сумму без ограничений и из любого банка.

Если вы вносите деньги через партнерские организации, то комиссия не взимается.

У клиента могут возникать различные обстоятельства, из-за которых он будет вынужден обналичить кредитку. Направляясь к банкомату, чтобы снять деньги, помните, что это платная операция. С вас удержат 290 рублей и 2,9% от той суммы, которую вы обналичили дополнительно. Кроме того, сам банк может удержать с вас комиссию за выдачу наличных.

Тарифы

Универсального тарифного плана по карте Тинькофф Платинум не существует.

Его подбирает банк индивидуально для каждого конкретного клиента. На сайте можно ознакомиться с приблизительными тарифами, но ваш личный тарифный план можно узнать из документов, которые привезет сотрудник банка вместе с картой. Поэтому, прежде чем подписывать документы, его нужно подробно изучить.

Согласно общим правилам, банк готов предоставить кредитный

лимит от 5000 до 300000 рублей. Его размер зависит от:

- надежности клиента, которая определяется по личной кредитной истории;

- по степени закредитованности, она выражается в процентном соотношении;

- размеру дохода и его источников.

Сначала на карте может быть небольшая сумма, но постепенно лимит будет увеличиваться. Для этого не нужно обращаться к сотрудникам или подавать заявку, увеличение происходит автоматически. В определенный срок специальная программа отбирает клиентов, у которых в течение последних 6 месяцев кредитный лимит оставался на прежнем уровне, сравнивает их с эталонными показателями и принимает решение о поступлении на карту дополнительных банковских средств.

При соблюдении условий банка, лимит постепенно

увеличивается. Выпуск и доставка карты осуществляется бесплатно. Годовое

обслуживание по карте составляет 590 рублей. Это стандартная банковская практика

и небольшая сумма. За Премиальную кредитную карту Сбербанка клиент будет

платить 2450 рублей в год. Первый платеж за обслуживание по кредитке Тинькофф назначается

в дату выписки о первой транзакции.

Годовой процент определяется платежными операциями:

- при совершении покупки и возвращении денег на карту в беспроцентный период – 0 %;

- если расплачиваться картой и не иметь просрочек — 12-29,9 % в год;

- на снятие денег с карты в банкомате, а также операции, которые приравниваются к этому статусу – 30-49,9 % годовых.

Получение наличных предусматривает единовременную комиссию банку – 2,9 % от суммы, которую вы получили в банкомате + 290 рублей. То же самое касается и перевода кредитных средств на другие счета.

Какая сумма является обязательной к погашению, определяет

банк в индивидуальном порядке. Размеры ежемесячного платежа не более 8 % от

задолженности, минимально 600 рублей. Почти такой же размер имеет и штраф за

просрочку платежа – 590 рублей.

Штрафные санкции банк просто так применить не может. Все они

определены условиями договора по кредитной карте Тинькофф. Но если минимальный

платеж не внесен вовремя, придется платить неустойку – 19 % годовых. Чтобы

обезопасить клиентов от форс мажорных ситуаций, банк предлагает оформить

страховую защиту кредита. Это добровольная услуга, плата по ней вносится

ежемесячно и составляет 0,89 % в месяц

от суммы задолженности.

При превышении определенного банком лимита, когда

фиксируется технический овердрафт, придется заплатить штраф – 390 рублей.

Поэтому, чтобы не попасть на пени, перед покупкой проверяйте баланс карты.

Чтобы всегда быть в курсе доступного остатка, можно подключить оповещения об

операциях. Стоит это 59 рублей в месяц, при желании эту услугу можно всегда

отключить.

Какие услуги при наличии кредитки банк Тинькофф предоставляет

бесплатно:

- изготовление карты;

- доставка по стране;

- приложение для мобильного телефона, интернет-банк;

- обслуживание по телефону, в чате;

- напоминания о предстоящем платеже, выписки по счету;

- пополнение карты.

3 причины, почему важно знать механизм работы?

Кредитная карта — сложный финансовый инструмент. Нужно знать, сколько и когда платить. Нужно знать правила, по которым и играет банк и соблюдать их. Вот 3 главных причины, по которым нужно знать правила пользования картой:

- Нужно знать механизм начисления процентов, чтоб не переплатить банку или заплатить меньше.

- Нужно знать правила работы грейс периода, чтоб выгодно делать покупки и не платить банку вообще

- Нужно знать, когда и за что начисляются комиссии, чтоб избежать их и заплатить банку меньше.

Давайте разберемся, как работает кредитная карта Тинькофф Как производится расчет процентов по кредитной карте Тинькофф?

Кредитная карта Тинькофф

- Сумма кредита до 300 000 рублей

- Грейс на покупки 55 дней

- Оформление не выходя из дома, получение курьером

- Бесплатный интернет-банк

- Хорошая служба поддержки, куда можно дозвониться всегда

Документы требования к владельцам карт

Организация специализируется на выпуске пластикового продукта, позволяющего осуществлять безналичные операции. Есть два вида документов, которые в приоритете у компании – дебетовые и кредитные карты. Операции выполняются по телефону или в режиме online.

Чтобы осуществить оформление, сначала нужно выбрать нужный продукт и подать заявку. Эта процедура не представляет сложности для тех, у кого есть средства связи и интернет. Первый этап – заполнение анкеты. В ней указывается данные ФИО, контакты, размер необходимого лимита по кредиту. Впоследствии указывается информация из паспорта, адрес проживания, занятость, доход, слово для активации.

После выполнения пункта, данные проверяются банком. Чтобы ознакомиться со статусом заявки, необходимо зайти на сайт или позвонить по горячей линии. Впоследствии нужно подготовить документы. Они будут проверены работником банка, когда договор и карта привозится на дом.

Требуется паспорт, а также другой документ – права, загранпаспорт, страховой номер индивидуального лицевого счета. Если необходимо, запрашивается копия трудовой книжки и справка НДФЛ. При наличии дебетовой карты банка процедура может быть упрощена.

Последний этап – заключение договора. Его нужно досконально изучить и при необходимости задать вопросы сотруднику

Особое внимание нужно обратить на ставку процентов, санкции за несвоевременный платеж, время льготного периода, цены на обслуживание, комиссию, осуществление блокировки карты при потере

После ознакомления с условиями клиент ставит подпись, если они его устраивают. Потом он получает пластиковый документ. Он неактивен, его нужно активировать, зайдя в ЛК. При активации дается ПИН.

Тарифы и условия по карте Tinkoff Platinum

По сути, кредитка Тинькофф Платинум ничем особенным в рамках тарифов не выделяется. Кредитный лимит не самый высокий, всего 300 тысяч рублей, по сравнению с другими картами (если сравнивать в заявленной категории «Платинум», а не фактической World). При этом годовая ставка составляет от 12%, что довольно-таки мало для кредитной карты, до 29,9%. Но это только при условии, что клиент не пропустил ни одного минимального платежа и не снимал наличные с карты. Если же снимал или пропускал – ставка может подняться вплоть до 49,9%.

Обслуживание карты обойдется в 590 рублей – не много, но и не совсем уж мало. Средняя цена за карту такой категории. Но зато не радуют высокие комиссии на снятие наличных. Придется заплатить 290 рублей и 2,9% от суммы сверху. Так что снимать небольшие суммы (например, чтобы сходить на рынок за мясом) совершенно невыгодно.

Чтобы не допустить просрочки платежа, каждый месяц придется вносить минимальный платеж. Его размер устанавливается индивидуально и не превышает 8% от задолженности. Но при этом минимальный размер этого платежа – 600 рублей, даже если сумма покупки составила, например, 1000 рублей. Так что для небольших сумм «правило восьми процентов» не действует.

Если вовремя не заплатить по кредиту, придется столкнуться со штрафом: нужно будет доплатить банку 590 рублей. Кроме того, на всю сумму просроченного кредита будет наложена неустойка в размере 19% годовых вдобавок к уже имеющимся процентам. Действовать она будет в течение всего следующего за просрочкой расчетного периода. После своевременной выплаты следующего взноса неустойка будет снята.

Критерии для клиента

Чтобы оформить кредитную карту Tinkoff Platinum, клиент должен соответствовать минимальным (действительно минимальным, вполне выполнимым) требованиям банка:

- возраст от 18 до 70 лет включительно;

- наличие паспорта РФ.

Официально банк не требует наличие стажа, постоянной работы и дохода, а также прочих стандартных запросов. Но будет лучше, если они все-таки есть – это позволит с большим шансом получить одобрение как карты в принципе, так и желаемого кредитного лимита (а не самого маленького).

Как правильно использовать льготный период?

В Тинькофф банке действует льготный тариф первые два месяца (55 дней) при оформлении пользователем кредитного пластика. По незнании клиент может случайно прекратить действие этого выгодного предложения, и для того, чтобы это предотвратить, следует знать некоторые правила работы финансовых инструментов банковской компании.

А вы знали, что можно закрыть долг за 55 дней и тогда проценты вообще не придется оплачивать?

К примеру, при снятии кредитных средств с пластика в терминале или в других точках доступа льготный период автоматически аннулируется, и на счет пользователя приходят процентные отчисления за обслуживание.

В первые тридцать дней периода клиент тратит денежные средства исключительно по собственному желанию. В последующие 25 дней он должен осуществить обнуление задолженности в том случае, если хочет избежать перевода процентных отчислений.

В Тинькофф банке процентные ставки отличаются приемлемыми цифровыми показателями, оптимальными условиями обслуживания, а также доступными способами их снижения при наличии соответствующих условий.

Правила пользования кредитками Тинькофф

Если принято решение завести кредитную карточку, значит, нужно внимательно изучить условия ее использования, чтобы после выдачи не допускать ошибок. На сайте банка предоставлена вся информация о пользовании карточками, подробно расписано, какова плата за обслуживание и как узнать процент по кредиту. Используя онлайн-калькулятор, можно посчитать сумму ежемесячных выплат и уточнить сроки льготного периода.

Предлагаем ознакомиться с несколькими правилами пользования кредитками:

- Для покупки квартиры или машины лучше использовать целевой займ, не стоит совершать такие дорогостоящие покупки по кредитке.

- Постарайтесь не использовать карточку для снятия наличных — проценты за снятие очень высокие.

- Старайтесь выплатить долг по карточке до истечения грейс-периода, тогда не придется платить проценты.

- Не расходуйте кредитные средства, если нет возможности погасить долг. Научитесь жить по средствам, даже если на карте большой кредитный лимит.

- Постоянное пользование карточкой при оплате покупок поможет получить много бонусов.

Пополнение карты

Один раз в месяц клиенту приходит смс-сообщение с выпиской о состоянии его кредитного счета. Выписка содержит информацию о сумме ежемесячного платежа и дате, до которой ее нужно внести, а также данные по кэшбеку о количестве начисленных за месяц баллов. Как накопить больше баллов — внимательно следить за спецпредложениями, почаще пользоваться картой, завести дополнительную кредитку для членов семьи.

Чтобы уточнить сумму минимального платежа по кредитной карте Тинькофф, достаточно позвонить по телефону на бесплатную горячую линию или посмотреть сумму в мобильном приложении или на сайте банка. Предварительно определить сумму минимального платежа можно при помощи онлайн-калькулятора.

Тинькофф предлагает производить пополнение карты, используя терминалы партнерских банков, или гасить задолженность переводом с дебетовой карты. Удобнее и быстрее всего произвести внутренний перевод с дебетовой карты Tinkoff Black.

Снятие наличных

Кредитной картой Тинькофф выгодно пользоваться при совершении безналичных платежей. Если учесть, что льготный период, который дает банк, составляет больше месяца, то при постоянном пользовании кредиткой и своевременном ее погашении проценты платить не придется. А вот накопить значительное количество бонусов вполне возможно.

Однако это касается только безналичных платежей. У кредитной карты от Тинькофф условием для снятия наличных средств является обязательное начисление процентов. Также банкомат взимает комиссию за снятие наличных средств.

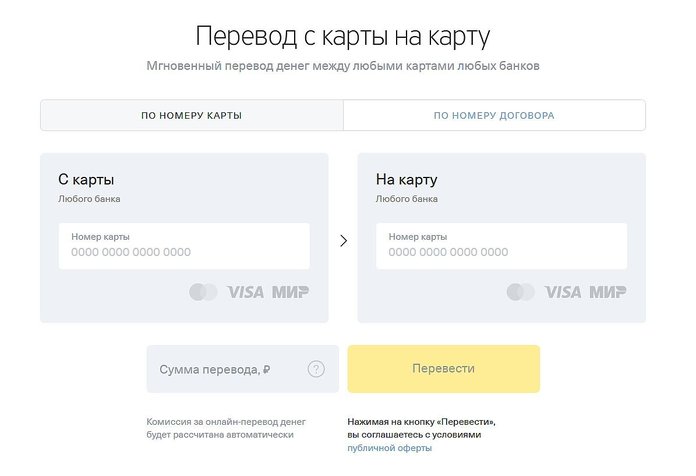

Перевод средств на карту другого банка

Чтобы осуществить перевод денег с кредитных карт Тинькофф на карточки других банковских учреждений, клиенту потребуется зайти в личный кабинет на сайте банка или использовать мобильное приложение. Комиссия, определенная банком за перевод средств, взимается такая же, как за снятие наличных.

Перевод осуществляется несколькими способами:

- по номеру договора;

- по номеру карты;

- по реквизитам расчётного счета;

- по номеру телефона.

Одним из самых быстрых и удобных способов является перевод средств по номеру телефона. С 28 февраля данная услуга стала доступна пользователям не только Тинькофф банка, но и еще нескольких крупных российских финучреждений.

Те клиенты, что оформили кредитную карту Тинькофф, бонусом по которой являются мили, получают в подарок страховой полис для визы с покрытием на 50000 дол. А золотая дебетовая карта обладает рядом преимуществ. Для владельцев дебетовых карт перевод средств на карту другого банка является бесплатным.

Оформив премиальную дебетовую карточку, клиенты смогут не только делать бесплатные переводы средств между банками по номеру телефона, но и получать кешбэк на карточку в размере 6% годовых и до 30% бонусов за каждую покупку.

Увеличение лимита

Увеличение кредитного лимита по кредитным картам Тинькова происходит автоматически. Специальный программный комплекс примерно один раз в четыре месяца проводит анализ пользователей и повышает лимит активным и добросовестным клиентам.

Банк не гарантирует обязательного увеличения лимита. Если заемщик соблюдал условия погашения, пользовался наличными средствами и расходовал ежемесячно порядка 70-80% кредитных средств на путешествия, развлечения, улучшения для компьютера, различные покупки, то вероятность увеличения кредитного лимита очень высока.

Переводы с карты Тинькофф

Перевод с карты Сбербанка на карту Тинькофф, как способ пополнения, является достаточно удобным. Комиссия составляет 1,5%. Для этого даже не нужно заходить в личный кабинет, вся операция проводится на странице банка. Если на сайте Тинькофф перевод с карты на карту осуществляется в пределах банка, комиссию платить не потребуется. При этом деньги оказываются на счете мгновенно.

При переводе денежных средств с кредитки на карточку другого банка комиссия составляет 1,5%, но каждый банк может дополнительно взимать свою комиссию за перевод. Ее можно уточнить в конкретном финансовом учреждении, позвонив на горячую линию.

Перевод будет совершенно невыгодным. Тинькофф позволяет осуществлять переводы на карты всех известных в стране банков.

За один перевод с одной карты на другую можно перечислить до 100000 рублей. В сутки с одной карты допускается до 5 переводов. В месяце по карте Мастеркард переводы могут составлять до 500000 рублей. Когда речь идет о кредитке Виза, размер переводов не должен превышать 300000 рублей за четыре дня.

В большинстве случаев денежные переводы могут занимать от 1 до 5 дней, но практика показывает, что обычно на процедуру уходит 5 минут.

Перевод на сайте Тинькофф

Чтобы перевести деньги на странице сайта, зайдите на сайт банка. Дальнейший алгоритм действий:

- Система предлагает перевести средства по номеру договора, либо по номеру кредитки. По умолчанию на сайте выбран вариант – по номеру карты;

- Введите в поля, расположенные слева данные карты, с которой будут списаны средства;

- Справа введите номер кредитки, которая должна быть пополнена;

- Укажите сумму перевода;

- Нажмите перевести;

- Далее система попросит ввести дополнительные данные, после чего клиент должен подтвердить перевод.

Комиссия в данном случае рассчитывается автоматически.

Перевод из личного кабинета

Перевод из личного кабинета осуществляется следующим образом:

- Зайдите на сайт;

- Нажмите кнопку «Войти». Она расположена в правом верхнем углу;

- Оказавшись в личном кабинете, необходимо выбрать раздел с названием «Платежи и переводы»;

- Выберите карту для списания денег;

- Далее необходимо ввести сумму для перевода, либо выбрать один из пунктов — «Минимальный платеж», «Вся сумма по выписке»;

- Вы можете совершать переводы в другой банк, в том числе юридическим лицам, но для этого потребуется знать все необходимые реквизиты;

- Затем система предлагает сохранить шаблон платежа;

- Система высылает смс на привязанный номер телефона;

- Необходимо ввести код из смс и подтвердить платеж;

- Перед вами откроется квитанция, которую можно сохранить или распечатать.

В мобильном приложении Тинькофф перевод с карты на карту осуществляется по такой же схеме.

Плюсы и минусы Tinkoff Platinum

Кредитная карта Tinkoff Platinum – довольно спорный продукт, рассчитанный на не совсем внимательных клиентов и обладающий большим количеством штрафов и комиссий. Но при грамотном пользовании может быть даже больше выгоден, чем кредитки других банков.

Для начала рассмотрим плюсы и минусы карты:

| Достоинства | Недостатки |

|---|---|

|

|

Исходя из плюсов и минусов можно сделать вывод, что карта удобна только тем, кто не допускает просрочек и предпочитает расплачиваться картой, а не наличными. Кроме того, в идеале желательно вкладываться во льготный период, чтобы не допустить оплаты процентов.

Как работает Грейс-период по карте Тинькофф.

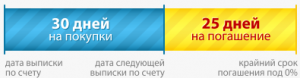

Длительность льготного периода по карте Тинькофф составляет до 55 дней. У каждого клиента действует свой грейс-период. Он начинается с даты, указанной в выписке или в договоре, приложенном с картой, – отчетная дата.

Льготный период состоит из расчетного и платежного периодов. Расчетный период начинается с отчетной даты и длится 30 дней. Например, отчетная дата 5 июля – расчетный период будет длиться до 5 августа. Сразу после расчетного периода (РП) начинается платежный период (ПП). Он длится 25 дней. В этот промежуток времени нужно внести либо всю потраченную сумму, либо минимальный платеж. Например, ПП начинается с 5 августа и длится до 30 августа.

Льготный период по картам Тинькофф можно назвать «честным». Он является возобновляемым. Например, отчетная дата – 5 июля. Первый РП будет длиться с 5 июля по 5 августа, первый ПП – с 5 по 30 августа, второй РП – с 5 августа по 5 сентября, второй ПП – с 5 по 30 сентября и т.д.

Рассмотрим пример исходя из отчетной даты 5 июля:

| Траты | К оплате с 5 по 30 августа | К оплате с 5 по 30 сентября |

|---|---|---|

| 10 июля – 10 т.р. |

10 т.р.+5 т.р.=15 т.р. или 15 т.р.*8%=1200 р.+% – мин.платеж |

|

| 20 июня – 5 т.р. | ||

| 6 августа – 7 т.р. | Суммы будут входить к оплате в след. ПП |

7 т.р.+4 т.р.=11 т.р. или 11 т.р.*8%=880 р. |

| 1 сентября – 4 т.р. |

Если клиент вносит минимальный платеж в первый ПП, то остаток суммы переносится на следующий ПП.

Проценты с 10 т.р. возьмутся за 25 дн.:

Проценты с 5 т.р. будут начислены за 15 дней:

Минимальный платеж к внесению с 5 по 30 августа составит:

Остаток на ПП с 5 по 30 сентября составит 13 800 р. и на него будут уже начислены проценты за новый месяц:

За следующий период, если пользователь не уложится в новый льготный период, проценты будут начисляться аналогичным способом. Суммы долга будет увеличиваться нарастающий итогом за счет наличия долга за предыдущие периоды.

Заключение

Стоит ли открывать кредитку и в каком случае это оправдано – решать вам. Приведу несколько доводов. Если в большей части вы увидели себя, то карта станет вашей надежной подушкой безопасности в разных жизненных ситуациях. Итак, вы:

- Привыкли рассчитываться безналичным способом.

- Имеете стабильный ежемесячный доход.

- Пунктуальны, организованы и не являетесь сторонником импульсивных трат.

- Рассматриваете кредитку только как гарантию наличия денег в случае непредвиденных ситуаций.

- Не собираетесь оплачивать кредиткой ежедневные покупки в магазине.

- Умеете планировать свои расходы и сопоставляете их со своими доходами.

- Знакомы с условиями и тарифами. Уточнили все неясные моменты.

- Изучили отзывы клиентов о кредитной карте.