Карта тинькофф платинум: условия и проценты

Содержание:

- Как пользоваться беспроцентным периодом

- Как заказать и получить

- Выписка

- Способы обналичивания и внесения средств

- Основные тарифы по карте Tinkoff Platinum

- Список партнеров для получения кэшбэка по карте Тинькофф

- Правила пользования кредиткой, о которых умалчивают банкиры

- Условия пользования кредиткой Тинькофф Платинум

- Карта Платинум: преимущества и недостатки

- Как пользоваться карточкой Тинькофф Банка

- Условия и тарифы

- Кредитная карта Тинькофф Платинум вне льготного периода

- Как оформить карту

Как пользоваться беспроцентным периодом

Для держателей кредитной карты Платинум банк Тинькофф

приготовил сразу несколько выгодных предложения, соблюдая условия которых можно

не только не платить проценты, но и получать дополнительный доход.

1. Грейс-период

Практически у всех кредиток есть срок, когда можно вернуть деньги за покупку без процентов. У кредитной карты Тинькофф Платинум он составляет до 55 дней.

Как это работает:

- Вы делаете покупку, расплачиваясь картой. Помните, за снятие наличных, перевод денег, а также за большинство платежей, проценты будут начисляться всегда.

- Один раз в месяц банк определяет задолженность по карте и показывает ее в выписке по счету. Месяц между 2 выписками называется расчетным периодом, в течение которого вы совершаете платежные операции.

- Перед началом нового расчетного периода, банк выставляет счет с указанием даты платежа. Если успеть погасить долг по карте до этого числа, проценты начислены не будут.

После определения задолженности, у клиента есть еще 25 дней, чтобы оплатить долг без процентов. Получается, чем ближе дата покупки к концу расчетного периода, тем короче грейс-период. Поэтому выгоднее всего расплачиваться картой в первый день после выставления счета.

Например, Алена купила мобильный телефон 8 октября. Расчетный период по ее карте Платинум начинается 17 числа. До конца расчетного периода, без учета дня покупки, оставалось 8 дней, плюс дополнительные 25 дней.

Окончание льготного периода для Алены наступит 10 ноября, через 33 дня. А если бы покупка состоялась 18 сентября, для погашения долга без процентов оставалось бы 53 дня.

2. Льготный период – 120 дней

Грейс-период увеличивается с 55 до 4 месяцев, если клиент решил

закрыть кредит в другом банке. Тинькофф Банк предоставляет уникальную

возможность погасить его без переплат. Фактически вы переносите долг из другого

банка на свою кредитную карту. Услуга называется «Перевод баланса»

В первые 120 дней проценты на эту сумму банк начислять не

будет. Вам останется погашать основной долг. Если вся сумма будет выплачена в

течение 4 месяцев, состоится досрочное погашение и экономия на процентах. В

течение 12 месяцев кредиткой можно погасить не более 1 кредита.

«Перевод баланса» можно применить в отношении всех видов кредита, кроме ипотеки. Главное условие – заемщиком должен быть держатель кредитной карты Тинькофф. Активировать услугу можно только через сотрудника банка. По телефону или в чате нужно сообщить о намерении закрыть кредит с помощью кредитной карты Тинькофф Платинум. После чего сотрудник банка переведет баланс кредита на карту.

Самостоятельно переводить деньги не стоит, операция

приравнивается к снятию наличных. После манипуляции кредит в другом банке не

закроется, а на выведенные деньги будет начисляться высокий процент.

При погашении кредитов картой действуют ограничения:

- закрыть по реквизитам кредитного счета можно до 300000 рублей;

- погасить кредитную карту – до 150000 рублей.

Размер кредита для погашения кредиткой Тинькофф Банка не

ограничивается суммой кредитного лимита. Если кредит больше, можно пополнить

баланс карты на недостающую сумму. Активировать услугу «перевод баланса» и

полностью избавиться от долга.

3. Рассрочка

В банковской практике беспроцентный кредит называется

рассрочкой. Как это работает с кредиткой Тинькофф Банка:

- клиент покупает товар за деньги с кредитки;

- кладет назад потраченные средства в течение

назначенного срока; - при этом начислений по процентам не

предусмотрено.

Это возможно, благодаря договоренности между Тинькофф Банком

и сотрудничающими с ним крупными магазинами. Список партнеров постоянно

пополняется. Действующие предложения о рассрочке можно посмотреть в разделе

«бонусы».

Чтобы платеж прошел, как «рассрочка», нужно:

- В приложении банка на мобильнике зайти в раздел «Еще» (внизу экрана), далее в «Бонусы». Найти «Спецпредложения» и нажать на «Рассрочки».

- Выбрать магазин и внимательно прочитать условия. Иногда рассрочкой можно воспользоваться, если сделать покупку онлайн или в определенном магазине.

- Нажать на «Активировать».

Перед платежной операцией советуем убедиться, что на кредитке достаточно денег. Срок рассрочки – до 1 года.

Как заказать и получить

Тинькофф Банк предъявляет следующие требования к клиенту, который решил оформить кредитку:

- Возраст: 18–69 лет.

- Наличие документа, удостоверяющего личность.

- Постоянная или временная регистрация на территории Российской Федерации.

Тинькофф Банк – крупнейший онлайн-банк России, поэтому процедура оформления и получения кредитки проводится через интернет. На сайте надо выполнить процедуру заполнения данных в 4 шага:

- Контактные данные: Ф. И. О., номер мобильного телефона, электронная почта и желаемый кредитный лимит.

- Паспортные данные: серия, номер, код подразделения и дата выдачи паспорта, дата и место рождения, адреса постоянной регистрации и фактического проживания, дополнительный номер телефона.

- Место работы: название, адрес организации, должность, стаж.

- Дополнительные сведения: персональный ежемесячный доход, сведения о кредитах, образование, семейное положение, номер СНИЛС, сведения об автомобиле и кодовое слово.

Внимание! Моя сестра оформила себе кредитку 2 месяца назад. При получении переспросила курьера о доплатах

Он заверил ее, что если укладываетесь в льготный период, то ничего платить не надо. По факту с нее начали снимать проценты за страхование задолженности и плату за СМС-информирование. Оказывается, надо было поставить галочки об отключении этих услуг в анкете.

Когда заявка будет подана, сотрудники проанализируют предоставленные сведения и вынесут решение об открытии кредитной карты (занимает по времени несколько минут). После этого с вами свяжется менеджер, с которым вы должны уточнить время и место доставки карточки (доставка осуществляется за 1–7 дней).

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Кредитная карта доставляется заказной почтой или курьерской службой. Ваше участие потребуется только на этапах подачи заявки и получения готовой кредитки. А это всего пара минут за монитором компьютера и время для встречи курьера с конвертом или получения заказа на почте.

Клиент получает кредитку неактивированной. Для ее активации можно обратиться к курьеру, который привезет карту, либо активировать самостоятельно в мобильном приложении или на сайте банка. Кроме того, банк рекомендует поставить личную подпись на обратной стороне карты.

Выписка

Для информирования клиентов ежемесячно высылается выписка Тинькофф Платинум на электронный адрес или по почте. Изучить информацию можно в любое время и через личный кабинет интернет-банка. Там указывается:

- общий размер задолженности;

- сумма оставшихся кредитных средств;

- размер минимального платежа;

- суммы накопленных баллов;

- срок внесения минимального платежа.

Сведения о движениях денег можно посмотреть за любой нужный период, выбрав подходящий вариант из списка или указав свой:

Широкие возможности карты Тинькофф Платинум позволяют получать постоянные мини-выписки на телефон после подключения соответствующей платной услуги.

Способы обналичивания и внесения средств

Кредитная карта Платинум дает возможность получать наличные в банкоматах. Снятие денег является платной операцией – стоимость услуги составляет 2,9 процента от суммы и не менее 290 рублей. Если вы пользуетесь банкоматом организации-партнера, не стоит забывать, что им может взиматься дополнительная комиссия, так что итоговые финансовые потери могут быть выше. Лучше всего для этого снимать деньги через собственные аппараты Тинькофф.

Для внесения средств есть три возможных способа

- Денежный перевод с банковской карты или пополнение через банкомат;

- Пополнение счета через банкоматы банков-партнеров. В этом случае возможно взимание комиссии со стороны кредитно-финансовой организации;

- Перевод через кассу банка по реквизитам.

Основные тарифы по карте Tinkoff Platinum

В банке есть несколько десятков тарифных планов, они назначаются клиентам индивидуально. Кредитный лимит назначается тем более индивидуально. На сайте банка указан диапазон процентных ставок и основные параметры большинства тарифов. Вот типичные и важные пункты:

| Процентная ставка | |

|---|---|

| по операциям покупок | 12%—29,9% годовых |

| по операциям получения наличных | 30%—49,9% годовых |

| Комиссия за операцию выдачи наличных | 2,9% плюс 290 ₽ |

| Стоимость годового обслуживания | 590 ₽ |

| Беспроцентный период | до 55 дней на покупки по карте |

| Плата за включение в программу страховой защиты | 0,89% от задолженности |

| Плата за использование денежных средств сверх Лимита задолженности | 390 руб. |

| Плата за СМС оповещение об операциях | 59 ₽ |

| Штраф за неоплату Минимального платежа | 590 ₽ |

| Неустойка при неоплате Минимального платежа | 19% годовых |

| Минимальный платеж | не более 8% от Задолженности, мин. 600 ₽ |

Кредитный лимит в тарифах не указывается, в заявке на кредитную карту есть поле «Желаемый лимит», но банк назначает кредитный лимит самостоятельно, по своим соображениям.

Что следует из этих тарифов:

- самое главное: не допускать просрочки платежей никогда

- наличные с карты никогда не снимать, тем более что большинство банкоматов (Сбербанк) выдают деньги порциями не более 7500₽, т.е. комиссия на снятие наличных фактически 6.8%

- программу страховой защиты — не включать никогда (она не нужна)

- услуга «SMS-банк» — по желанию, для безопасности она полезна, но я не пользуюсь

- чтобы не платить проценты банку

- не превышать кредитный лимит (банк это позволяет), за это снимают еще 390р, см. услуга ««

При этих условиях можно ограничиться всего лишь оплатой годового обслуживания 590р/год. При оборотах по карте 20000р/мес вы будете зарабатывать 200р на бонусах, т.е. 2400р/год. Т.е. карта окупит себя за год 4 раза. Если обороты больше — и бонусов больше. Кроме того, ваши собственные средства, вместо которых вы пользуетесь деньгами банка, всё это время могут давать вам доход на вкладе или на карте Tinkoff Black (3.5% годовых). При средней сумме долга банку 20000р это еще 700р/год, при более активном использовании карты — больше. Поэтому систематическое использование кредитной карты Tinkoff Platinum может приносить вам доход.

В каких случаях еще может понадобиться карта Tinkoff Platinum? Например, если вы никогда не брали кредитных продуктов, но в будущем планируете взять крупный автокредит или ипотеку. Но при полном отсутствии кредитной истории ваши шансы ниже чем у такого же кандидата, но с «прокачанной» кредитной историей. Критерии для выдачи карты Tinkoff Platinum не слишком суровы, если ваши параметры не очень сильны, вам могут одобрить карту, но дадут сначала небольшой первоначальный кредитный лимит (КЛ), пусть даже 10000 рублей. Этого вполне достаточно чтобы «прокачать» и сформировать себе положительную кредитную историю за полгода. После этого вы будете иметь больше шансов на получение ипотеки или крупного потребительского кредита.

Список партнеров для получения кэшбэка по карте Тинькофф

Мы уже упомянули ранее, что для получения максимального возврата до 30% от размера покупки, вам нужно пользоваться специальными предложениями от партнеров банка. Сюда относятся популярные магазины, кафе и онлайн-сервисы, отслеживать их удобно в онлайн-банкинге.

Сюда можно отнести:

- Связной,

- Кари,

- Вайлдберис,

- Ламода,

- Ибэй,

- Озон,

- Бургер Кинг и др.

Стоит отметить, что количество партнеров и размер вознаграждения постоянно меняется, после отслеживать надо именно день в день, когда вы собираетесь на шопинг. Чтобы просмотреть партнеров Тинькофф банка, вам нужно войти в приложение, нажать в нижнем правом углу на три точки, и указать «Показать всех партнеров».

Если вас интересуют спецпредложения, то прокрутите список вниз до надписи «Повышенный кэшбэк», там будет актуальная информация на текущий месяц. Например, на момент написания статьи, самый высокий возврат 30% на первую покупку предлагал сервис Delivery Club.

Как видите, получить кэшбэк по карте Тинькофф банк не так уж и сложно, главное – вовремя получать информацию об интересных предложениях, и успеть ими воспользоваться. Если вас интересуют другие кредитки, то изучить имеющиеся программы можно на BankSpravka.RU.

Правила пользования кредиткой, о которых умалчивают банкиры

Банкиры – это люди, которые точно знают, как правильно пользоваться кредитной картой Тинькофф. Но они далеко не всегда готовы поделиться своими секретами. Ведь есть правила, соблюдая которые можно не только выгодно пользоваться кредитной картой, но и получать от нее выгоду.

Правило №1: Не доводить до процентов

Практически все владельцы кредиток уверены в том, что платить проценты – это нормально. Но так ли это на самом деле? Зачем платить больше, чем тратите? Пожалуй, на эти вопросы смогут ответить лишь единицы.

На самом деле можно пользоваться кредитной картой и платить только то, что потратили и ни рублем больше. И сделать это очень легко. В первую очередь, нужно поменять мнение о том, что платить проценты – это в порядке вещей.

Во-вторых, обратить внимание на информацию, которую присылает банк каждый расчетный период, а именно на выписку. Это документ, в котором указан точная сумма задолженности перед банком

Пример выписки.

Найти ее можно в приложении, устанавливаемом на смартфон, на своей электронной почте или же в личном кабинете на портале Тинькофф.

Правило №2: Нет личных денег — лучше не покупай

Нужно запомнить одно правило, чтобы кредитка действительно приносила выгоду: всегда должны быть деньги, чтобы погасить долг перед банком. Если нет денег, чтобы что-то приобрести прямо сейчас, значит не нужно этого делать. Даже, если до получения зарплаты осталось всего пару дней.

Ведь в жизни может случится всякое: увольнение с работы, задержка выплаты и многое другое. В результате невинная покупка стала причиной увеличения задолженности перед банком.

Правило №3: Получите прибыль на остаток по счету

Если в Тинькофф банке оформлена не только кредитная, но и дебетовая карта, то можно начать зарабатывать на этом. Выглядит все это следующим образом: на протяжении всего месяца нужно пользоваться деньгами с кредитки, дебетовую – не трогать, она приносит деньги.

Когда в конце месяца придет зарплата, то ею нужно погасить кредит и снова использовать только кредитную карточку.

Помните! Для того, чтобы дебетовая карта Блэк начала приносить деньги, с нее нужно потратить три тысячи рублей. Только тогда начнется начисление 6% процентов на остаток.

Правило №4: Наличные нельзя снимать с кредитки

Каждый человек, который интересуется как пользоваться кредитной картой Тинькофф, должен знать, что снимать деньги с кредитки очень невыгодно, а поэтому нужно стараться использовать безналичные способы оплаты.

Рекомендуем просмотреть видео ниже, чтобы понять почему снимать деньги с кредитки Тинькофф невыгодно.

Ведь в противном случае потребуется заплатить высокий комиссионный сбор, увеличится годовая процентная ставка.

К примеру, вы снимаете с кредитки 20000 рублей. Вы заплатите комиссию 290 рублей + 2,9% и в итоге комиссия составит 870 рублей.

Ежедневно Тинькофф Банк начисляет вам проценты до 39,9% годовых, что составляет 27 рублей в день. Через месяц вы возвращаете долг в размере 1707 рублей. Это практически 10% от той суммы, что вы сняли и потеряли её просто так.

Правило №5: Не игнорируйте бонусы и мили

Большая часть клиентов Тинькофф с недоверием относится к подобным предложениям. Ведь им кажется, что заработать бонусы сложно и они не дают никакой особой экономии. И это в корне неверное мнение. Ведь для тех, кто разобрался в этой бонусной системе, накопленные баллы помогают сохранить семейный бюджет.

Важно отметить еще и тот факт, что в этом деле главное правильно выбрать кредитку, которая соответствовала вашим интересам, а сделать это не сложно. Ведь Тинькофф предлагает массу кредитных карт, более подробнее о которых можно узнать у менеджера банка

Бонусы по кредитным картам Тинькофф Банка.

Бонусы по кредитным картам Тинькофф Банка.

Правило №6: Кредитка – хороший залог

Давно известно, что снимать наличные с кредитной карточки не выгодно, а вот оставлять ее в залог совсем другое дело.

Давно известно, что снимать наличные с кредитной карточки не выгодно, а вот оставлять ее в залог совсем другое дело.

К примеру:

- Решили взять напрокат авто. Агентство требует залог в размере одной тысячи долларов.

- Вы даете кредитную карту, нужная сумма блокируется.

- После возвращения транспортного средства деньги размораживаются на счету.

Вдобавок ничего не нужно платить банку, никаких комиссий или процентов. Ведь деньги все время были на счету и никуда не списывались.

Условия пользования кредиткой Тинькофф Платинум

Тинькофф Банк выпускает 25 видов кредиток на все случаи жизни. Но самой лучшей, по словам самого банка, является Тинькофф Платинум. Ей уделим больше внимания в статье.

Тарифы

В статье о кредитных картах мы уже познакомились с основными терминами, с которыми придется столкнуться нам в качестве пользователей кредитками. Поэтому сегодня на них не будем останавливаться, а разберемся с тарифами как уже финансово подкованные клиенты.

Кредитный лимит по карте – 300 000 руб. Остальные условия в таблице:

| Наименование тарифа | Ставка тарифа |

| Процентная ставка по операциям покупок | |

| В беспроцентный период до 55 дней | 0 % годовых |

| За пределами беспроцентного периода (при внесении минимального платежа) | 12–29,9 % годовых |

| Процентная ставка по операциям получения наличных денежных средств и переводам | От 30 до 49,9 % годовых |

| Плата за погашение задолженности через партнерские банки | Бесплатно |

| Годовое обслуживание | 590 руб. |

| Комиссия за операцию получения наличных денег | 2,9 % + 290 руб. |

| Услуга “Оповещение об операциях” | 59 руб. в месяц |

| Минимальный платеж | не более 8 % от суммы долга (min 600 руб.) |

| Штрафы за невнесение минимального платежа | |

| Первый раз | 590 руб. |

| Неустойка при неоплате минимального платежа | 19 % годовых |

Обратите внимание! Кредитный лимит, минимальный платеж и процентная ставка по кредиту рассчитываются банком индивидуально для каждого клиента на основании поданных им сведений при оформлении заявки.

Увеличить кредитный лимит может только банк. Сделает это автоматически, если клиент часто пользуется кредиткой и вовремя погашает задолженность. По запросу лимит не увеличивается.

Поговорила со своим другом, который уже 5 лет пользуется кредиткой Тинькофф Банка, по вопросу лимита. Его огорчает ситуация, что ему банк не увеличивает лимит. В результате он вынужден был завести кредитки в других банках, потому что ему не хватает денег для комфортного существования. Бывает и так…

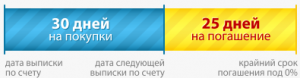

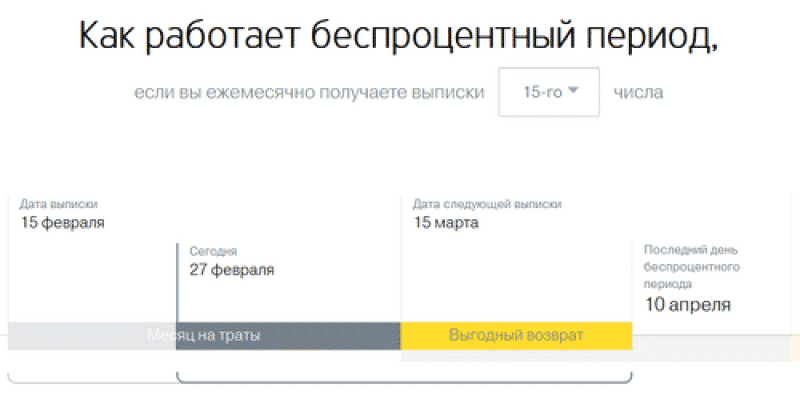

Беспроцентный период: как грамотно пользоваться

Лучше всего процесс работы льготного или беспроцентного периода покажет диаграмма, которую составили на сайте Тинькофф Банка.

Допустим, вы ежемесячно получаете выписку 20-го числа. Тогда например, 23 марта 2020 г. до конца грейс-периода останется 52 дня. Из них 28 дней на пользование кредитными деньгами, т. е. на покупку товаров и услуг. До 13 мая вы должны погасить полностью весь кредит или внести обязательный минимальный платеж.

Если до 13 мая вы внесете сразу всю сумму в погашение долга, то он обойдется вам бесплатно. Если погасите только часть (но не менее минимального платежа), то за пользование “чужими” деньгами придется уже заплатить проценты (12–29,9 %). Если не внесете даже минимального платежа, заплатите штраф 590 руб. и неустойку 19 % годовых.

При своевременном выполнении обязательств кредитный лимит каждый раз возобновляется, и вы сможете снова пользоваться заемными средствами по своему усмотрению.

Как пополнить карту и снять наличные

Тинькофф Банк предлагает 3 способа пополнения кредитной карты:

- Перевод с карты на карту. Это можно сделать на сайте или в мобильном приложении.

- Внесение наличных через банки-партнеры. Могут быть лимиты по сумме пополнения.

- Банковский перевод из любого банка по реквизитам вашей кредитной карточки. Сумма перевода не ограничена.

Пополнение через партнерские сети бесплатное, в том числе через ФГУП “Почта России”.

При снятии наличных с кредитки не забывайте, что это не ваши деньги, а деньги банка. А он не любит, когда обналичивают пластиковую карточку. При этом банк допускает, что могут быть разные обстоятельства, которые вынуждают клиента так поступать. В этом случае придется заплатить за услугу 2,9 % от суммы и 290 руб.

Дополнительно банк, в банкомате которого вы снимаете наличные деньги по кредитке Тинькофф, может взять комиссию за эту операцию.

Бонусная программа

По карте Платинум бонусная программа получила название “Браво”. Она дает возможность получать возврат части стоимости покупки (кэшбэк) в размере:

- 1 % от суммы любой покупки;

- от 3 до 30 % по специальным предложениям.

Важный момент! Накопленные баллы конвертируются в рубли: 100 баллов = 1 рублю. Причем сумма округляется в меньшую сторону. Например, вы оплатили товар стоимостью 280 руб. Вам начислят 2 балла.

Баллами можно расплачиваться за товары и услуги из категорий “Рестораны”, “Ж/д билеты”.

Карта Платинум: преимущества и недостатки

Итак, какие же плюсы и минусы есть у карты банка? Как и любой подобный продукт, Платинум имеет ряд положительных и отрицательных сторон. Зная о тех и других, вы сможете избежать ненужных затрат и использовать карточку с максимальной выгодой.

Преимущества:

- возможность быстрого и бесплатного получения, экономия времени;

- подача заявки через интернет, не нужно собирать документы и ехать в офис банка;

- продолжительный беспроцентный период — 55 дней, в течение которых вы можете внести средства в том же объеме, без переплат;

- относительно бюджетное обслуживание — 590 руб./год;

- погашение займов сторонних организаций с увеличением срока до 120 дней, в течение которых можно вернуть снятые деньги без переплаты;

- программа лояльности, при которой возможно начисление бонусов от 1 до 30% (ими можно производить оплату чеков в ресторанах и покупку билетов на железнодорожный транспорт).

К минусам относятся:

- переплата за обналичивание средств;

- лимит зависит от уровня дохода клиента и может быть меньше ожидаемого;

- возможность ситуации, когда все доходы будут уходить на погашение долга по кредитке, которую затем вы снова будете использовать для оплаты товаров и услуг;

- лимит увеличивается в автоматическом режиме, сам клиент не может увеличить его по своему желанию;

- СМС-уведомления о произведенных операциях 59 руб./мес.;

- на интернет-сайте банка отсутствует документация по программе погашения кредитов сторонних организаций (информация на начало 2019 года), с которой мог бы ознакомиться клиент.

В статье перечислены возможности, плюсы и минусы кредитки Тинькофф — все то, с чем придется столкнуться ее держателю. Получать карту или нет, решать вам. С одной стороны, всегда иметь под рукой запас денег хотел бы, пожалуй, каждый. Однако не все могут правильно рассчитать свои финансовые возможности и начинают тратить деньги кредитки как свои собственные. В итоге это приводит к тупиковой ситуации, когда весь доход идет на пополнение счета, в результате чего из доступных денег остаются только те, что есть на карте.

Таким образом, для одних карта станет важным финансовым подспорьем и удобным инструментом оплаты, для других (кто не может заранее рассчитать денежную нагрузку и умеренно тратить деньги) — черной дырой, которая будет забирать основную часть дохода. Все зависит от специфики и количества ваших расходов, а также уровня заработной платы.

Итак, кому подходит кредитная карта? В первую очередь, тем, кто большинство платежей совершает по безналичному расчету. Кроме того, необходим постоянный доход, которого должно хватить на пополнение денежного счета карты. Не менее важны и качества собственно держателя пластика. Необходимы взвешенный и трезвый подход к тратам, желательны финансовая грамотность, ответственность и пунктуальность, хорошее зтарифов банка. Не стоит брать карту тем, кто не может устоять перед спонтанными покупками

Как пользоваться карточкой Тинькофф Банка

Продукт относится к классу премиум, что предоставляет держателю определенные преимущества. В частности, за любые покупки с карты владельцу начисляются бонусы в размере от 1 до 30%. При этом 1 балл равен 1 рублю.

Приятным бонусом может оказаться и размер кредитного лимита по карте: для состоятельных граждан он может доходить до 300 тысяч рублей. Однако, сумма заемных средств всегда определяется банком для каждого заявителя индивидуально.

Важно понимать, что получить пластик такого уровня может не каждый. Просителю придется доказать банку свою надежность и платежеспособность

О том, как оформить кредитную карту Тинькофф онлайн, мы поговорим чуть ниже. Пока же рассмотрим возможности продукта и специфику его использования.

Карта «Тинькофф Платинум» предназначена для повседневного использования. В частности, пластик поддерживает следующие возможности:

- Оплата путем безналичного расчета в магазинах или через интернет.

- Возврат долга онлайн. Сделать это можно, используя интернет-банкинг или же при помощи мобильного приложения.

- Снятие наличных в банкоматах любых банков России. Операция проводится с комиссией в размере 290 рублей + 2,9% от суммы. Средства будут удерживаться всякий раз при проведении операции обналичивания заемных средств, вне зависимости от того, какой банкомат используется.

Тинькофф Платинум

-

Лимит

до 300 тыс. -

Ставка

от 12% -

Льготный период

55 дн. -

Документы

по паспорту -

Возраст

18-70 лет -

Обслуживание

590 руб. в год -

Получение

почтой\курьером -

Комиссия за снятие

2,9%

Оформить

Подробнее

Кредитная карта «Тинькофф Платинум» предоставляется банком на следующих условиях:

- Бесплатный выпуск. Комиссия за эмитирование пластика не предусмотрена тарифами.

- Пользование картой в течение года обойдется в 590 рублей . Такую же стоимость имеет каждый последующий пластик, выпущенный дополнительно к данному счету.

- Карта «Платинум» имеет две разные процентные ставки в зависимости от типа проводимой операции. За денежные средства, потраченные путем безналичного перечисления, банк начислит 19,9 – 29,9 процентов годовых. Снятие наличных облагается 32,9 – 49,9 процентами годовых. Если пластик оформляется с целью получения денег в банкомате, то лучше взять потребительский кредит наличными.

- Величина кредитного лимита определяется исходя из индивидуальных параметров заемщика. Максимальная доступная сумма займа — 300 000 рублей .

- Льготный период по карте — 55 дней. Так, отсчет начинается со дня получения карты. Для трат определен срок в 30 дней. Еще 25 дней доступны по условиям для погашение займа. Если за период возврата клиент выплачивает полную сумму долга, то проценты не начисляются. Льготный период возобновляется каждые 30 дней при условии, что прежние долги по карте уже погашены. В некоторых случаях это правило заметно усложняет пользование картой.

- Размер минимального платежа по кредиту не является фиксированной величиной и определяется банком, исходя из параметров клиента. Однако, стандартно он составляет не более 8% от общей задолженности. Дату внесения оплаты можно узнать, позвонив по номеру горячей линии организации 8 800 555-25-50 , через СМС-оповещение, совершив вход в личный кабинет интернет-банка или в мобильное приложение. Аналогичным образом можно получить информацию о величине задолженности.

- Карта позволяет клиенту вносить денежные средства через любой банкомат любого банка. При этом операция производится без комиссии. Также оплатить долг можно через терминалы, электронные системы или салоны сотовой связи.

- Банк предоставляет своим клиентам две услуги СМС-оповещения: СМС-инфо и СМС-Банк. Если первая предоставляется бесплатно, то стоимость второй при использовании расширенного пакета составляет 59 рублей в месяц . В любом случае, при подключенной опции СМС-оповещений сообщения о пополнениях карты, СМС-выписки и напоминания о платежах доставляются бесплатно.

Условия и тарифы

Карта Платинум – базовая в линейке кредиток Tinkoff. Она оптимально сочетает недорогое обслуживание, довольно большой кредитный лимит, возможность не платить проценты при правильном использовании грейс-периода и наличие бонусной программы. Этот продукт подходит большинству клиентов. Выпускается бесплатно. Но за ее обслуживание клиенту придется ежегодно платить по 590 р. В эту стоимость входит возможность бесплатно заказать дополнительную карточку для родственников или близких. Отдельно оплачивать обслуживание «допок» не требуется. Залог или поручительство при оформлении кредитки Платинум не требуется.

Если клиент хочет получать уведомления обо всех операциях в SMS, то ему необходимо активировать платный сервис за 59 р. в месяц. Бесплатно банк присылает напоминания о платежах, выписки, сообщения о пополнении счета и коды для работы в онлайн-сервисах. Ставка по кредиту устанавливается индивидуально. Причем она будет различаться для разных типов операций и может составить 12-29,9% на покупки в обычных торговых точках через терминалы и в сети интернет. При снятии налички ставка значительно выше – 30-49,9%. Дополнительно клиенту при получении налички придется оплатить комиссию в 2,9% плюс 290 р.

По желанию может быть активирована страховая защита на случай смерти, тяжелой болезни заемщика. Эта услуга предусматривает ежемесячную плату в 0,89% от суммы долга. Размер минимального платежа определяется банком индивидуально. Он не может превышать 8% от фактической задолженности клиента или быть меньше 600 р.

Карта позволяет владельцу принимать участие в бонусной программе «Браво». По ней 1% от любых покупок возвращается на бонусный счет. По спецпредложениям предусмотрена возможность получать повышенный кэшбэк, который может составить 3-30%. Накопленные баллы можно использовать для возврата средств за уже оплаченные железнодорожные билеты или счета в кафе. При конвертации 1 бонус превращается в 1 рубль. При просрочке клиенту будет начислена неустойка по ставке 19%. А также ему придется заплатить штраф за неоплату (полную или частичную) минимального платежа в 590 р.

Кредитная карта Тинькофф Платинум

Подробнее

Кредитный лимит:

700 000 руб.

Льготный период:

365 дней

Ставка:

от

12%

Возраст:

от

18 до

70 лет

Рассмотрение:

15 минут

Обслуживание:

590 рублей

Оформить

Для наглядности все условия и тарифы по кредитке соберем в таблице.

| Параметр | Значение |

| Кредитный лимит (максимальный) | 300 тыс. р. |

| Льготный период | До 55 дн. |

| Годовое обслуживание | 590 р. |

| Ставка | На покупки – 12-29,9%, в иных случаях – 30-49,9% |

| Снятие наличных | Возможно в любых банкоматах с комиссией 2,9% + 290 р. |

| Кэшбэк | 1-30% баллами |

| Минимальный платеж | До 8% от суммы долга |

| Штраф за просрочку | 590 р. плюс неустойка по ставке 19% годовых |

Кредитная карта Тинькофф Платинум вне льготного периода

Представляю, что вполне возможна ситуация, когда клиент вынужден выйти за пределы льготного периода, т.к. нет возможности вовремя погасить долг по выписке, и погашение долга растягивается на несколько месяцев.

Допустим, вы потратили с кредитки достаточно крупную сумму. Если условие беспроцентного периода не будет выполнено при очередном платеже, то проценты будут начисляться каждый день на всю сумму долга с первого дня расчетного периода. Т.е. в момент выписки проценты начислят сразу за два расчетных периода — тут ничего не поделаешь. А проценты на покупки у кредиток Тинькова в подавляющем большинстве тарифных планов составляют от 19.9% до 29.9% годовых, т.е. не так уж мало. Поэтому следующая задача — как можно быстрее загасить долг, проценты капают каждый день, время играет против вас и в пользу банка. Чтобы быстрее остановить начисление процентов, нужно все появляющиеся свободные деньги направлять на погашение долга, оставляя лишь самые необходимые суммы, которые могут потребоваться наличными (походы на рынок и т.п.). Даже если у вас не хватит денег на продукты, вы сможете заплатить той же кредиткой, их теперь принимают везде. Т.е. картой можно продолжать пользоваться, но только на самое необходимое. И однажды, наконец, в один прекрасный расчетный период вы сможете погасить долг полностью, тогда начисление процентов снова прекратится.

Если вы пользовались льготным периодом, а потом вдруг сняли наличные

А если вас угораздило снять наличные, это еще хуже:

- Проценты на снятие наличные выше, до 49.9% годовых

- Долг за снятые наличные гасится в последнюю очередь (см. ниже последовательность погашения задолженности по кредитным картам банка).

Как оформить карту

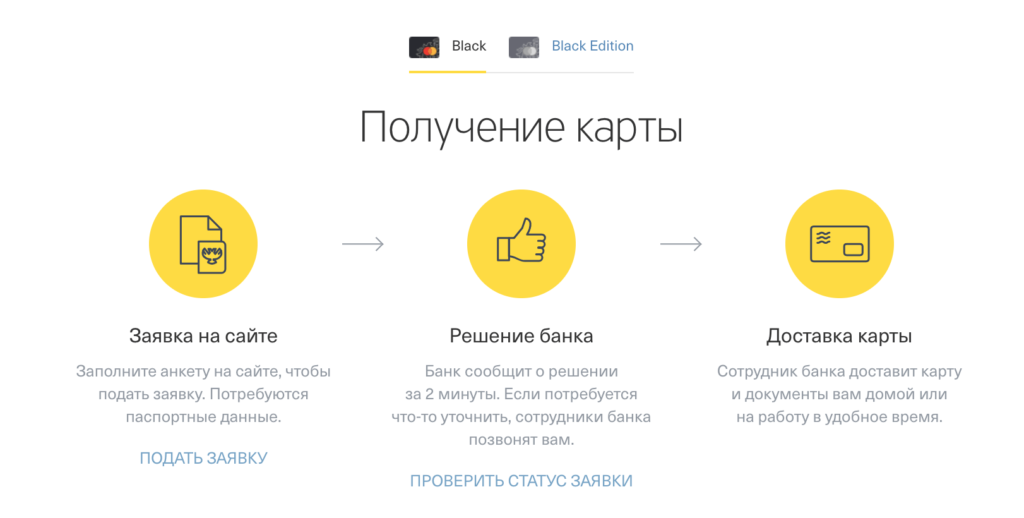

У банка Тинькофф нет отделений, и он работает полностью в дистанционном режиме. Поэтому вы можете оформить кредитную карту Платинум онлайн на официальном сайте Тинькофф банка.

Оформление происходит в несколько этапов:

- Заполните онлайн-заявку, указав всю необходимую информацию о себе. Указываются личные и контактные данные, данные из паспорта, трудоустройство и доход. Также вы можете указать желаемый кредитный лимит.

- Дождитесь решения. Банк принимает его моментально. Для решения нужен только паспорт – не требуется подтверждать доход и привлекать поручителей.

- После одобрения представители банка свяжутся с вами и уточнят удобный адрес доставки карты. Курьер бесплатно доставит ее на следующий день.

При доставке кредитной карты Платинум специалист расскажет, как ее активировать. Активация происходит через сайт банка или его мобильное приложение. Там же в личном кабинете вы можете узнать актуальный баланс карты. Также можно сделать это путем звонка на горячую линию банка или СМС.