Обзор дебетовых карт 2020 года с кэшбэком и начислением процентов

Содержание:

- Восточный

- Преимущества счета с начислением процента на остаток

- Как начисляются проценты на остаток в разных банках

- Рейтинг самых выгодных дебетовых карт с процентами на остаток

- Начисляем проценты за апрель, май, июнь месяц 2017г.

- Какие счета задействуются в бухгалтерских проводках по учету депозитных операций

- Помощник

- Топ-5 дебетовых карт

- Плюсы и минусы такого финансового инструмента

- Анализируем это

- Налоговый учет

- Как начисляются проценты

- А если выбрать вклад?

- Доходные карты

Восточный

Клиентам банка доступно оформление банковского продукта по программе «Карта №1 Ультра». При активном пользовании (в отчетном периоде купить нужно на сумму от 10000 руб.) клиент может рассчитывать и на кэшбек, и на проценты на оставшиеся на счету средства.

Годовые в размере 7 % начисляются, если сумма составляет от 10000 до 100000 ₽). При этом не учитываются операции по переводу денег на другие платежные системы. Стандартный тариф по возврату денег за покупки — до 7%. Клиент сам выбирает, за что именно ему будет возвращаться деньги. В случае, если клиент становится покупателем одного из магазинов-партнеров, кэшбек может составлять до 40% от потраченных средств.

Банк «Восточный» подготовил еще одно предложение для своих клиентов. «Карта №1» предлагает 5% на оставшиеся деньги от суммы в 10 000 ₽ при условии, что в каждом расчетном периоде клиент будет тратить от 5000 ₽ . При определенных условиях доступен также кэшбек до 5% на операции покупки и до 40 % — на операции покупки в компаниях-партнерах, перечень которых есть в соответствующем разделе сайта.

Оба продукта выпускаются бесплатно, и абонентской платы за их обслуживание не предусмотрено. Операции перевода денег внутри банка производятся без комиссии, в иных случаях комиссия составляет от 2%, но не менее 50 руб. за каждую операцию.

Преимущества счета с начислением процента на остаток

Подведем итог и рассмотрим основные преимущества такого расчетного счета для бизнеса:

- скорость процедуры подключения (в большинстве банков открыть счет можно онлайн всего за 1 день);

- автоматическое начисление процентов (не нужно подключать ничего дополнительно);

- снятие прибыли в любой момент;

- компенсация инфляции и покрытие небольших расходов (однако вы можете не снимать деньги на протяжении длительного времени, а после направить их на крупную сделку, бюджетные платежи и страховые взносы);

- создание резерва (благодаря накоплениям вы повысите самоконтроль и постепенно отойдете от привычки оставлять на счету только ту сумму, которой хватит на текущие расходы).

С опцией начисления процентов вы в любом случае заставите деньги работать на себя. В начале маржинальность будет не столь высокой, однако при наращивании оборотов, увеличится и прибыль от процентов.

Как начисляются проценты на остаток в разных банках

Дополнительные проценты могут начисляться в виде денежной суммы или в бонусном варианте. Обычно, банковские карточки совмещают в себе несколько разновидностей дополнительных начислений. Они привлекают новых клиентов и позволяют экономить средства. Также процентные возвращения части суммы на вклад способствует сохранению средств в банке, а не выведению их из системы. Часто прибавляются не только обязательные начисления, но и кэшбек от покупок. Размер кэшбека определяется не только банками, но и магазинами или сервисами, в которых совершается покупка.

Тинькофф

Стандартная ставка для Тинькофф банка по остаткам на дебетовых счетах составляет от 6 до 7% годовых. Самой популярной среди дебетовых видов, учитывающих остаток средств и начисляющих дивиденды, считается карта Блэк. Можно упомянуть и пластик OneTwoTrip. Остальные предложения от Тинькофф также имеют ряд преимуществ, поскольку позволяют получать кэшбек от сделанных покупок. Например можно заработать на таких сервисах, как:

- Алиэкспресс в виде 7 процентов баллами системы

- eBay и Ламода в виде бонусов

- Авиалинии в виде накопления бонусных миль

- Связной-Клуб начисляет от 5 до 10 процентов

Кредитная карта Тинькофф Платинум

Подробнее

Кредитный лимит:

700 000 руб.

Льготный период:

365 дней

Ставка:

от

12%

Возраст:

от

18 до

70 лет

Рассмотрение:

15 минут

Обслуживание:

590 рублей

Оформить

Сбербанк

В Сбербанке не предусмотрены предложения, которые выплачивают кэшбек или начисляют дополнительную плату на остаток дебета. Для того, чтобы получить проценты, необходимо открывать полноценный дебет без возможности снятия своих денег до закрытия договора. Только социальные пенсионные тарифы получают дополнительные начисления. Доходность по счету рассчитывается из ставки 3,5% годовых, начисляемых ежедневно и выплачиваемых в конце месяца. А вот сумма в размере 3,5% действует даже в той ситуации, когда средства размещаются на счету всего один рабочий день.

Также минимальным кэшбеком от Сбербанка можно считать акцию «Спасибо», по которой клиент имеет право получить возврат в размере 0,5% с покупки. Иногда выдаются бонусы до 50% от количества потраченных средств в определенные дни в магазинах и на предприятиях-партнерах Сбербанка.

Visa Classic 100 дней без % Альфа-Банка

Подробнее

Кредитный лимит:

500 000 руб.

Льготный период:

100 дней

Ставка:

от

11,99%

Возраст:

от

18 до

65 лет

Рассмотрение:

1 день

Обслуживание:

от 590 рублей

Оформить

Рокетбанк

Карты с возвращением процентов на дебетовом счете доступны только для жителей Москвы, Екатеринбурга и Санкт-Петербурга, их заказывают и жители других городов, но забрать ее можно только в одном из вышеперечисленных мест. По картам начисляется до 8% годовых на остаток на дебетовом счету.

За участие в банковской системе ежемесячно необходимо уплачивать до 75 рублей, а если количество средств на счету превышает 30 000 рублей, то клиент дополнительно не платит за обслуживание. Кроме того, предусмотрен кэшбек в размере 1,5% от покупок, оплаченных безналом. После накопления 3 тысяч рокетрублей их можно заменить реальными рублями и оплатить полноценную покупку.

Бинбанк

Политика банка изменилась с 1 февраля 2018 года. До этой даты большее количество карт получало дополнительные средства. Но теперь их число с процентами на расчетных счетах сократилось и сохранилось только на картах «AirMiles» (от 2—7%) и «Пенсионная» карта (выплаты составляют 7%). Банк придумал другую систему выплат, а именно с помощью открытия дополнительного накопительного счета с названием «Копилка», куда можно положить часть суммы с основного счета, и получать до 6,5% годовых.

Почта Банк

Тариф и карточка «Сберегательный» от Почта Банка позволяет клиенту накопить существенную сумму по остаткам депозитного вклада. При этом обязательным условием должно быть хранение средств фиксированного количества в течение месяца. Сама процентная ставка зависит от количества сберегаемых средств, а также от тарифа. Максимальный процент – 7% можно заработать на тарифе «Пенсионный» при хранении более 50 тыс. рублей в течение одного месяца. На Базовом предложении начисления составляют от 3 до 5%.

Рейтинг самых выгодных дебетовых карт с процентами на остаток

Дебетовая карта Tinkoff Black

Обслуживание бесплатно (с условиями) до 6% на остаток 1 — 5% (по акциям — до 30%) Cashback

ПерейтиВсе карты банка

Пенсионная дебетовая карта Сбербанка

Обслуживание бесплатно 3,5% на остаток нет Cashback

ПерейтиВсе карты банка

Дебетовая карта «Польза» Home Credit Bank

Обслуживание бесплатно до 10% на остаток до 30% Cashback

ПерейтиВсе карты банка

Дебетовая карта All Inclusive Промсвязьбанка

Обслуживание бесплатно до 10% на остаток до 5% Cashback

ПерейтиВсе карты банка

Дебетовая карта Visa Infinite БКС Банка

Обслуживание бесплатно до 5,5% на остаток до 10% Cashback

ПерейтиВсе карты банка

Дебетовая карта ВТБ Мультикарта

Обслуживание бесплатно до 5% на остаток До 16,5% Cashback

ПерейтиВсе карты банка

Дебетовая карта iCard СКБ-Банка

Обслуживание бесплатно до 5,75% на остаток до 1% Cashback

ПерейтиВсе карты банка

Дебетовая карта Card Plus Кредит Европа Банка

Обслуживание бесплатно 5,4% на остаток до 5% Cashback

ПерейтиВсе карты банка

Дебетовая карта ЛОКО-Банка «ЛокоЯрко»

Обслуживание бесплатно 4% на остаток 1,3% на всё Cashback

ПерейтиВсе карты банка

Дебетовая карта ОТП Банка Максимум+

Обслуживание бесплатно до 4% на остаток До 10% Cashback

ПерейтиВсе карты банка

Дебетовая Смарт карта банка Открытие

Обслуживание 299 рублей/мес. максимум 6% на остаток 10% в магазинах-партнерах и 1,5% во всех Cashback

ПерейтиВсе карты банка

Пенсионная дебетовая карта Россельхозбанка

Обслуживание бесплатно до 7% на остаток нет Cashback

ПерейтиВсе карты банка

Дебетовая карта «Всё включено» Бинбанка

Обслуживание бесплатно при выполнении требований программы (при несоблюдении условий — 450 рублей в месяц) до 5% на остаток до 5% Cashback

ПерейтиВсе карты банка

Дебетовая карта с тарифом «Уютный космос» Рокетбанка

Обслуживание бесплатно 1 — 10% баллами на остаток 5,5% Cashback

ПерейтиВсе карты банка

Дебетовая карта Mastercard World Ренессанс

Обслуживание 0 — 59 р./мес.) 6 — 7,5% на остаток Нет Cashback

ПерейтиВсе карты банка

Дебетовая карта Evolution АК Барс банка

Обслуживание 0 — 79 р./мес. до 7% на остаток 1 — 7% Cashback

ПерейтиВсе карты банка

Дебетовая карта «Максимум» Visa Classic УБРиР

Обслуживание 0 — 1 440 р. в год 5 — 7% на остаток 1 — 10% Cashback

ПерейтиВсе карты банка

Дебетовая карта МТС Деньги Weekend

Обслуживание бесплатно до 6,5% на остаток До 5% Cashback

ПерейтиВсе карты банка

Отличная дебетовая карта Росгосстрах Банка

Обслуживание 300 р./год 5% на остаток до 5% Cashback

ПерейтиВсе карты банка

Дебетовая карта Mastercard Gold Совкомбанка

Обслуживание бесплатно до 8% на остаток 0,5%, в избранных категориях — 3% Cashback

ПерейтиВсе карты банка

Дебетовая карта CitiOne Плюс Ситибанка

Обслуживание бесплатно от 3 до 8% на остаток нет Cashback

ПерейтиВсе карты банка

Дебетовая карта «Копилка» банка Уралсиб

Обслуживание бесплатно для пенсионеров и льготников, для остальных со второго года — 299 р./год до 6% на остаток нет Cashback

ПерейтиВсе карты банка

Дебетовая карта «Банк в кармане» Стандарт банка Русский Стандарт

Обслуживание бесплатно до 5% на остаток до 15% Cashback

ПерейтиВсе карты банка

Дебетовая карта МИР Золотая МКБ

Обслуживание 0 р. от 0,01 до 6% на остаток нет Cashback

ПерейтиВсе карты банка

Возрождение дебетовая карта МИР для пенсионеров

Обслуживание бесплатно 5% на остаток нет Cashback

ПерейтиВсе карты банка

Дебетовая карта с кэшбэком банка Зенит

Обслуживание 199 р./мес. при выполнении условий — бесплатно 6% на сумму до 150 000 р., далее — 3% на остаток 10% Cashback

ПерейтиВсе карты банка

Дебетовая Intesa Sambo Card банка Интеза

Обслуживание 1-й год бесплатно, со второго — 799 р./год 3,5% на остаток нет Cashback

ПерейтиВсе карты банка

Дебетовая карта Mastercard Gold Связь-Банка

Обслуживание 3 000 р./в год до 5% (по ТП «Зарплатный») на остаток нет Cashback

ПерейтиВсе карты банка

Дебетовая карта Mastercard Standart Эксперт Банка

Обслуживание бесплатно 2 — 6% на остаток нет Cashback

ПерейтиВсе карты банка

Дебетовая карта Mastercard Gold банка Траст

Обслуживание 1000 р./год 6% на остаток до 10% Cashback

ПерейтиВсе карты банка

Дебетовая Накопительная карта Росевробанка

Обслуживание бесплатно 6,1% на остаток нет Cashback

ПерейтиВсе карты банка

Начисляем проценты за апрель, май, июнь месяц 2017г.

Нам необходимо отразить в программе операцию по начислению процентов за апрель месяц. Заходим Операции/Операции, введенные вручную/Создать/Вид документа выбираем – «Операция»

Заполняем открывшуюся карточку документа:

- «От» – указываем дату учета операции 01.05.2017;

- «Содержание» – прописываем содержание нашей операции;

- «Сумма операции» – указываем сумму процента начисления за апрель 2021 .Рассчитывается по формуле 28 493,15 руб.= ((5 000 000* 8%)/365)*26 (где 8% ставка по договору, 365 количество дней в году, 26 количество дней за апрель).

Нам необходимо указать проводки «Проводки по начислению банковских процентов» в табличной части документа.

Нажимаем «Добавить» в табличной части.

Заполняем табличную часть документа:

- «Дебет» – выбираем субсчет 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- «Субконто 2Дт» – из справочника «Контрагенты», выбираем наш «ПАО «Сбербанк»;

- «Субконто 3Дт» – выбираем депозитный договор «55»;

- «Субконто 4Дт» – указываем документ расчетов с контрагентами. В нашем примере это «Списание с расчетного счета 0000-000001 от 05.04.2017»;

- «Кредит» – выбираем счет 91.01 «Прочие доходы»;

- «Субконто Кт2» – статья ДДС «Проценты к получению (уплате);

- Записать и закрыть.

Рис.2 Начисляем проценты за апрель, май, июнь месяц 2017

Далее так же начисляем проценты в программе, отдельным документом за май, которые составят: 33 972,60 руб = ((5 000 000* 8%)/365)*31 (где 8% ставка по договору, 365 количество дней в году, 31 количество дней за май).

И за июнь: 32 876,71руб =((5 000 000* 8%)/365)*31 (где 8% ставка по договору, 365 количество дней в году, 30 количество дней за июнь).

Какие счета задействуются в бухгалтерских проводках по учету депозитных операций

Депозитный счет относится к так называемым специальным счетам в банке, для учета которых в бухгалтерии предназначен счет 55. К указанному счету Планом счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н, в ред. от 08.11.2010) предусмотрено несколько субсчетов. Депозиты учитываются на субсчете 55.3 «Депозитные счета».

Поскольку депозитные вклады признают финансовыми вложениями согласно п. 3 ПБУ 19/02, то учитывать их можно и на счете 58 «Финансовые вложения» путем открытия соответствующего субсчета.

ОБРАТИТЕ ВНИМАНИЕ! Способ учета движения денег на депозите организация закрепляет в учетной политике. Счета 55 и 58 являются активными, поэтому увеличение средств на депозите будет проходить по дебету, а их уменьшение на депозитном счете или возврат владельцу на расчетный счет — по кредиту

Счета 55 и 58 являются активными, поэтому увеличение средств на депозите будет проходить по дебету, а их уменьшение на депозитном счете или возврат владельцу на расчетный счет — по кредиту.

Что касается проводок по поступлению процентов на расчетный счет и, соответственно, их начислению, то в них будет задействован счет 91 «Прочие доходы и расходы». Субсчет 1 к этому счету «Прочие доходы» предназначен для отражения различных поступлений, в том числе и полученных процентов, от деятельности, не связанной с основной.

Условия договора банковского вклада (депозита) могут влиять на налоги и бухучет у вкладчика. Как проверить формулировки договора узнайте из Путеводителя по сделкам от КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно изучите материал.

Помощник

Памятка владельцу карты

Интересное и важное

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

На что обратить внимание при выборе пластиковой карты

Дебетовые карты, как правило, используются для зачисления зарплаты, пенсии или стипендии

Однако они могут быть еще и выгодными: для этого нужно обратить внимание на дополнительные опции. К ним относятся:

- Процент на остаток по счету. Ближайший аналог – накопительный счет. Если в конце каждого месяца на вашей карте остались деньги, на них будет начисляться небольшой процент.

- Кэшбэк. Небольшой процент будет возвращаться с каждой вашей покупки. Может начисляться в рублях или в баллах, которые затем можно обменять на деньги, подарки или товары от банка. Многие организации предлагают повышенный кэшбэк на определенную категорию товаров или услуг, поэтому такую карту нужно выбирать, ориентируясь на свои траты.

- Стоимость обслуживания. От этого зависит, сколько вы будете тратить в месяц на использование карточки. В некоторых случаях можно не платить за обслуживание, например, если в месяц вы тратите определенную сумму (скажем, от 30 тысяч) или при наличии вклада в банке.

- Мили. Актуально для путешественников. Процент от потраченных средств вернется на ваш счет милями, которые затем можно обменять на билеты.

В каждом банке также существуют специальные программы и дополнительные опции. Это могут быть скидки у партнеров, специальные предложения в магазине самого банка и т. д.

Топ-5 дебетовых карт

Разберем пять самых популярных в 2020 году пластиковых карточек на Выберу.ру.

|

Название/Банк |

Обслуживание |

Кэшбэк |

Проценты на остаток |

Дополнительные опции |

|

Умная карта Visa Gold от Газпромбанка |

|

|

До 6% по накопительному счету |

Больше кэшбэка и миль при заказе дополнительных карт для семьи |

|

Мультикарта от ВТБ |

|

|

До 4,5% по накопительному счету |

Карта позволяет вернуть процент от покупок кэшбэком, милями или бонусами |

|

Классическая карта Сбербанка |

|

Бонусами СПАСИБО – до 30% от партнеров |

Не начисляется |

Возможность обменять бонусы на авиа- и ж/д билеты, билеты на концерты, спектакли, скидки или сертификаты у партнеров |

|

Opencard для путешествий от банка «Открытие» |

Бесплатное обслуживание и пополнение с карт других банков |

ИЛИ

|

Не начисляется |

|

|

Карта Tinkoff Black |

|

|

3,5% по счету в рублях |

Отсутствуют |

Оформить некоторые предложения можно онлайн через наш портал – рядом с названиями этих карт вы увидите кнопку «Подать заявку». Просто заполните анкету и дождитесь звонка менеджера, который договорится с вами о месте и времени встречи для передачи карточки.

Можно ли перевести деньги на дебетовую картуБлокировка дебетовой картыМошенничество с дебетовыми картамиКорпоративная дебетовая картаДебетовая карта ушла в минусЗавести дебетовую карту: как это сделать?

Как активировать дебетовую карту?Когда нужна дебетовая карта?Депозитные картыСтрахование дебетовой картыПеревыпуск дебетовой карты банкаИспользование дебетовой карты в поездке за границу

Использование дебетовой картыКакие ограничения на снятие наличных с дебетовой карты?Как снять деньги с дебетовой карты?Преимущества дебетовых карт: скидки и бонусыКак начисляются проценты на остаток по дебетовой карте?

Плюсы и минусы такого финансового инструмента

Пользователи отмечают как плюсы, так и минусы описываемого платёжного инструмента. К положительным сторонам относятся:

- бесплатные выпуск и обслуживание;

- большой срок действия – 5 лет;

- возможность пользоваться мобильным банкингом всего за 30 рублей в месяц (первые 3 месяца бесплатно);

- подключение к программе «Спасибо от Сбербанка»;

- наличие доступа к интернет-банкингу;

- держатель карты может на выгодных условиях открыть депозит и взять кредит со сниженной процентной ставкой.

К основным недостаткам относят открытие счёта исключительно в рублях и отсутствие возможности использовать за границей. Не так давно плюсов было меньше, а минусов больше. Постепенно описываемая карта адаптируется под условия отечественного рынка.

Анализируем это

Начнем с анализа стоимости годового обслуживания. Если мы платим за содержание карты, то выгода от % на остаток уже будет не столь существенна.

Сделаем расчет

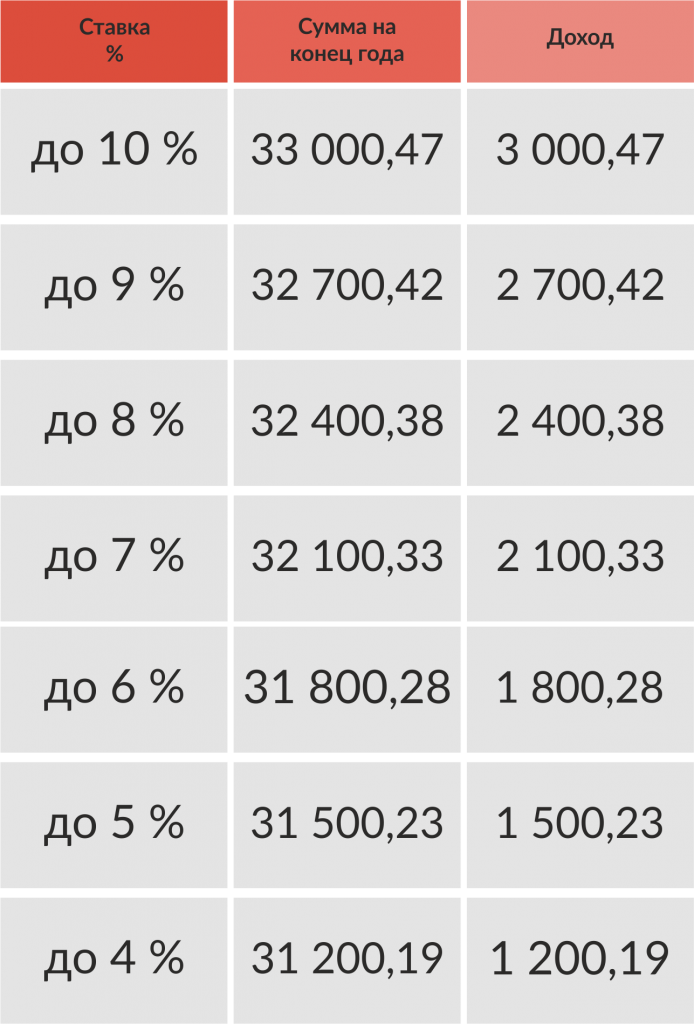

Допустим, наш герой планирует держать на карте неснижаемый остаток 30 000 рублей. Это та сумма, на которую в итоге и будет начисляться процент. Посчитаем, сколько он получит в зависимости от предлагаемой ставки процента. Как правило, в данном случае капитализация не предусмотрена, то есть используется формула простых процентов, а не сложных.

Получать дополнительно от 1 200 до 3 000 в семейный бюджет?! Прекрасно!

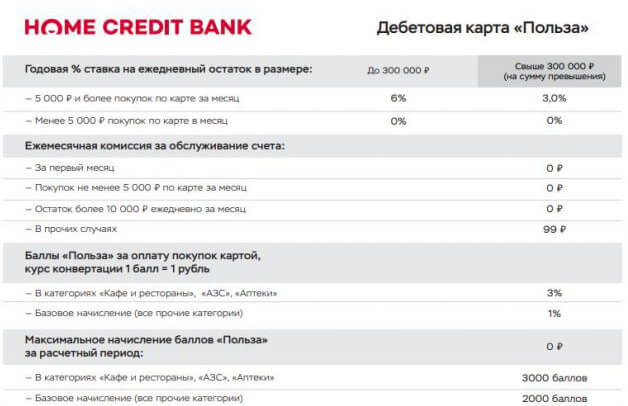

Смотрим на карты, которые находятся на вершине рейтинга Банки.ру. Проанализируем карту «Золотая польза» от Home Credit. По ней заявлены самые выгодные условия. Так ли это?

Что видим:

Что значит до 10 %? Переходим на сайт банка и читаем тарифы. Акция 10 % до 31.01.2020, дальше 6 % и ниже.

Что ж, 6 % тоже неплохо. Читаем тарифы еще внимательней. Если у вас до 300 000 на карте, то 6 % вы получите, если больше, то ставка снижается до 3 %.

При этом нужно картой пользоваться и совершать по ней покупки от 5 000 в месяц, иначе будете платить за годовое обслуживание 99 рублей в месяц, кроме первого месяца использования.

Что

получаем:

- Если выполнили все условия (неснижаемый остаток 30 000 на карте, тратим более 5 000) и успели по акции, тогда да, ваш доход 10 % годовых на остаток, то есть выгода = 3 000,47.

- Если выполнили все условия (неснижаемый остаток 30 000 на карте, тратим более 5 000), но НЕ успели по акции, тогда ваш доход 6 % годовых на остаток, то есть выгода = 1 800,28.

- Если НЕ выполнили все условия (неснижаемый остаток 30 000 на карте, тратим менее 5 000) и успели по акции, ваш доход 10 % годовых на остаток, то есть выгода = 3 000,47 и годовое обслуживание 99 руб./мес., кроме 1-го месяца (99*11 мес. = 1 089 руб.), получаем: 3 000,47 — 1 089 = 1 911,47.

- Если НЕ выполнили все условия (неснижаемый остаток 30 000 на карте, тратим менее 5 000) и также НЕ успели по акции, ваш доход 0 % годовых на остаток и годовое обслуживание 99 руб./мес., получаем убыток 99*12 мес. = — 1 188.

Делаем вывод, что нужно быть внимательными при соблюдении условий по банковской карте.

Налоговый учет

Сумма депозита не является расходом для целей НУ ни при использовании общего налогового режима (ОСНО), ни при работе организации на УСН; возврат такой суммы после окончания действия депозитного договора не признается доходом (ст. ст. 270-1, 346.16, 346.15, 251-1 п.п.10 НК РФ.)

Проценты по депозиту не затрагивают налоговую базу НДС. Об этом неоднократно писал Минфин в своих разъяснениях и письмах (например, документ №03-07-15/41198 от 04-10-13).

В то же время, согласно ст. 250-1 НК РФ, проценты по депозиту есть внереализационный доход организации, который следует фиксировать в учетных данных каждый месяц, вне зависимости от условий выплат и начисления процентов по договору. Кроме того, проценты следует отразить на дату расторжения договора (ст. 271 – 6 абз. 1,3 НК РФ). Суммарно проценты рассчитываются так, как указано в договоре.

УСН также признает проценты по вкладам доходом на сновании ст. 346.15-1 НК РФ. Простые проценты включаются в доходную часть для целей НУ в день поступления на банковский счет организации, а сложные – в день присоединения процентов к сумме депозита.

В случае расторжения договора досрочно при начислении процентов банком применяется сниженная ставка, а у клиента банка проценты рассчитываются и каждый месяц включаются в доходы, по первоначальным условиям договора.

При расчете налога на прибыль (ОСНО) образуется разница. Ее необходимо откорректировать. Если договорные взаимоотношения с банком начались и окончились в одном году, то данные по отчетным периодам корректируются подачей уточненных деклараций либо внесением данных на уменьшение в декларацию того периода, когда договор был расторгнут (ст. 81-1, ст. 54-1 НК РФ).

Завышенный доход, отраженный в различных налоговых периодах, корректируют декларированием уточненных данных за соответствующий период либо включением лишней доходной суммы в убытки прошлого периода (ст. 265-2-1 НК РФ).

При УСН, если выплата процентов осуществлялась по окончании срока договора, проблем не возникнет. Фактически перечисленная сумма включится в данные соответствующего периода.

Расчеты процентных сумм производятся банком и включаются в доходы в исчисленной им сумме. При досрочном прекращении действия договора организация может снизить свою налоговую базу на величину излишне полученного в прошлом периоде дохода.

Внимание! Если договор заключен и прекращен в одном месяце, доход следует признать на день прекращения договорных обязательств. Процентная ставка берется исходя из условия срочного истребования организацией депозитной суммы

Как начисляются проценты

Каждый банк устанавливает свои условия с начислением %. Чаще ограничивается минимальная сумма, которая будет «работать» и приносить доход в виде процентов. Реже финансовые организации не устанавливают минимальной суммы. В данном случае любое количество денег может иметься на счету, на которую будут начисляться %.

Основные виды банковских соглашений, предполагающих начисления на остаток:

- Начисления на остаток по ставке банка выполняются на минимальную сумму. Операция проводится с определенной периодичностью.

- Проценты начисляются на неснижаемый остаток, который образуется на конец банковского дня. Как правило, соглашение в таком случае действует в течение от 1 месяца до полугода.

- Каждодневное начисление, но в том случае, если имеет место превышение установленной суммы. Такой вариант удобен и более прост для клиентов банка. Однако чаще % несколько ниже, чем при других условиях.

Каков процент при начислении % на остаток? Тарифы по расчетному счету могут быть разными. Так, Энергомашбанк предлагает несколько вариантов сотрудничества, которые предполагают начисление в размере 3%.

А если выбрать вклад?

Дебетовые карты с возможностью пассивного дохода пользуются хорошим спросом. Это перспектива получать довольно большой процент, и не нужно класть средства на определенный срок. Накоплениями в любой момент получится воспользоваться, и деньги, начисленные за прошлые периоды, не сгорят.

Преимущества карт с процентом на остаток:

- Достойные годовые. Есть карты банков, которые предлагают прибыль до семи процентов, что почти сопоставимо с депозитом.

- Есть постоянный доступ к накоплениям – можно легко снять, совершить покупку, перевести на какой-либо счет.

- Дополнительные привилегии от финорганизации: акции у фирм-партнеров, кэшбэк, бонусные программы, возможность использовать другие финансовые продукты на льготных условиях.

- Средства на дебетовке застрахованы АВС по тем же параметрам, что и вклады (только для лицензированных финансовых организаций).

В чем же дебетовые карты проигрывают вкладам:

- Не все банки выпускают бесплатные дебетовки. За получение карты и ее годовое обслуживание придется платить, иногда на это уходит весь начисленный доход и даже больше.

- Процентные ставки в основной массе ниже, чем по вкладам.

- Чтобы получить выгодный процент, придется соблюсти несколько критериев.

- Банковские организации устанавливают лимит средств, на которые может быть начислен процент на остаток.

- «Пластик» чаще крадут, подделывают, списывают деньги, используя мошеннические схемы.

Достоинства вкладов:

- Более выгодные проценты годовых, а значит – деньги будут работать эффективнее.

- Средства на депозите более защищены от мошенников.

Слабые места вкладов:

- Штрафные санкции при досрочном снятии наличных. Вплоть до аннулирования договора и неначисления процентов.

- Установленные лимиты на сумму депозита и разовое пополнение (когда вклад пополняемый).

Сравнение показывает, что оба варианта хранения накоплений имеют плюсы и минусы. Выбор остается за клиентом в зависимости от его целей, покупательской способности и суммы средств, с которых он хочет получать пассивный доход.

Доходные карты

Что это такое и как работает?

Правила расчета дохода отличаются. Возможные варианты:

- выполнение минимальных требований по безналичной оплате за месяц;

- поддержание определенной суммы на счете;

- активное пользование услугами банка (кредиты, перечисление пенсии, зарплаты и прочее).

Клиент может расходовать полученный доход. Перерасчетов из-за изменения суммы не произойдет.

Основные преимущества:

- доступность денег без утраты начислений;

- легкость пополнения и снятия.

Недостатки по сравнению с депозитом:

- ограничение максимальной суммы для получения дохода, сопоставимого с вкладом;

- деньги на карточке одновременно являются и средством оплаты и сбережениями, это снижает дисциплину, стимулирует совершение эмоциональных покупок;

- при невыполнении требований тарифа процент не начисляется;

- риск мошенничества с пластиком превышает риски по вкладу.

Для чего банки делают такие предложения?

Основные причины:

- привлеченные деньги используются для кредитования под более высокий процент;

- когда средства тратятся на оплату по карточке, банк получает комиссию от торговых точек – за потраченные клиентом деньги кредитная организация получает доход.