Кредит наличными

Содержание:

- Ответы на частые вопросы о кредитной карте «365»

- Вопрос-ответ

- Кредитная карта в банке «Ренессанс Кредит»

- Тарифы и условия пользования

- Условия кредитной карты Ренессанс банка

- Кредитная карта с льготным периодом

- Кредитная карта Ренессанса 365: условия, возможности

- Условия пользования

- Как пользоваться кредиткой

- Дополнительные возможности карты «365» от банка Ренессанс Кредит

- Требования к заемщику

- Как рассчитать льготный период?

- Как сделать карту бесплатной на весь срок обслуживания

- Как правильно использовать кредитную карту Ренессанс Кредит

- Как правильно пользоваться кредитной картой «365»

Ответы на частые вопросы о кредитной карте «365»

Как заблокировать карту?

Блокировка кредитной карты нужна в том случае, когда необходимо срочно закрыть доступ к банковскому счету, к которому она привязана. Без блокировки не обойтись, если данные кредитки скомпрометированы либо она была утеряна/украдена. Сделать это можно несколькими способами:

- Позвонить в телефонный центр банка (номер – +7 (800) 200-0-981) и попросить оператора заблокировать кредитку.

- Прийти в отделение банка Ренессанс Кредит с паспортом и написать заявление на блокировку.

- Написать SMS на номер 7525 с текстом block **** (вместо звездочек надо подставить последние четыре цифры на карте). Услуга доступна, если вы подключали SMS-оповещение.

- Войти в личный кабинет онлайн-банкинга Ренессанс Кредита, после чего в разделе «Управление картой» выбрать вкладку «Безопасность» и там активировать функцию блокировки.

- Скачать мобильное приложение, найти управление картой, после чего заблокировать кредитку.

После временной блокировки кредитку можно разблокировать. Однако в любом случае лучше перевыпустить карту, поскольку она может быть скомпрометирована (то есть ее данные могли переписать мошенники, чтобы использовать их для кражи ваших денег).

Для полной блокировки карты и кредитного счета необходимо написать соответствующее заявление в офисе банка, а также полностью выплатить задолженность. Это позволит разорвать договор с Ренессанс Кредитом.

Как снять деньги?

Кредитная карта «365» от Ренессанс Кредита позволяет снимать деньги в банкоматах и терминалах без комиссии. Для этого достаточно вставить носитель в устройство, ввести ПИН-код и необходимую сумму. Также деньги можно отправить на карту в другой банк либо на счет в электронном кошельке, однако на это может распространяться комиссия за межбанковский перевод.

Помните, что на снятые деньги действует повышенная процентная ставка, а еще они не попадают во льготный период!

Как увеличить кредитную карту?

К сожалению, четких инструкций по увеличению кредитного лимита Ренессанс Кредит не дает. Это довольно консервативный и осторожный банк, который не станет раздавать большие лимиты всем и каждому. Менеджеры утверждают, что повышение лимита возможно только в одностороннем порядке по инициативе кредитной организации. Доверие учреждения необходимо заслужить. Для этого нужно:

- Активно пользоваться имеющимся кредитным лимитом как минимум на половину (а лучше ближе к его верхней границе).

- В срок выплачивать задолженность, не допускать просрочек.

- Иногда позволять банку заработать – не гасить долг полностью в течение льготного периода, а выходить за его рамки.

Если вы будете показывать банку, что вы активный и заслуживающий доверия клиент, то он может принять решение об увеличении кредитного лимита. Однако это может затянуться на несколько месяцев, если не лет.

Менеджеры Ренессанс Кредита советуют: напишите заявку на увеличение кредитного лимита в отделении, и тогда банк будет рассматривать ее как приоритетную.

Как пополнить?

Пополнить кредитную карту «365» можно несколькими способами:

- Внести деньги в банкомате, который предусматривает прием наличных.

- Отправить средства через перевод с карты другого банка.

- Отправить деньги из электронного кошелька.

- Прийти в офис и положить деньги на счет через кассу.

Помните, что некоторые способы могут потребовать уплаты комиссии. В частности, многие банки взимают определенный процесс за межбанковские переводы либо за пополнение через кассу.

Как заплатить по карте?

Кредитная карта Ренессанс Кредита позволяет приобретать товары и услуги как в обычных магазинах, так и онлайн. Для покупки в реальном мире достаточно приложить бесконтактную карту к терминалу либо вставить ее внутрь, после чего ввести ПИН-код. Деньги спишутся автоматически и будут переданы продавцу.

Для оплаты чего-либо в интернете придется потрудиться чуть больше. Нужно будет ввести данные кредитки в специальную форму после выбора товара. В нее вносятся номер карты, дата ее действия, имя владельца и три цифры с обратной стороны (CVV/CVC-код). После чего необходимо подтвердить платеж SMS-сообщением из банка.

Вопрос-ответ

1. Как работает льготный период?

Льготный период состоит из 1 месяца расчетного периода и 25 дней – платежного.

Чтобы проценты на долг не начислялись, необходимо погасить долг по кредиту до 25 числа последующего месяца в полном размере.

2. Как зарегистрироваться в интернет-банке?

Необходимо обратиться в ближайшее отделение банка, попросить сотрудников предоставить временные логин и пароль для первичного входа в интернет-банк и мобильный банк.

Во время процедуры активации логин и пароль будут отправлены на ваш номер телефона в виде смс. После этого можно будет изменить временные логин и пароль.

Вход будет осуществляться при условии успешной аутентификации путем введения правильного логина, пароля и кода подтверждения, который отправляется на ваш мобильный телефон в виде смс.

3. Как закрыть кредитную карту в Ренессанс?

Чтобы закрыть счет карты, необходимо обратиться в ближайшее банковское отделение за 45 календарный дней до дня расторжения договора с банком.

- Сотрудникам банка следует предоставить заявление о расторжении договора и вернуть им действующие карты.

- Если у клиента карта заблокирована, однако он не оформил заявление на ее закрытие, карточный счет не является закрытым.

4. Почему банк увеличил мой кредитный лимит?

Банк вправе увеличивать кредитный лимит по карте в одностороннем порядке, уведомляя об этом ее владельца.

Если клиент не хочет, чтобы ему увеличили доступный кредит, он возвращает данную карту в банк с отказом от ее последующего использования.

Кредитная карта в банке «Ренессанс Кредит»

- Выпуск и обслуживание карты бесплатно

- Кредитный лимит до 200 000 рублей

- Получение в день обращения

- Выпуск карты бесплатно.

- Годовое обслуживание карты – 0 руб

Ренессанс Кредит – это коммерческий банк, предоставляющий физическим лицам возможность оформить потребительский кредит, банковскую карту, вклад и воспользоваться иными дополнительными услугами. Организация имеет 136 отделений в 62 регионах страны, обслуживая 139 966 точек продаж.

Рейтинги банка на 1 сентября 2018 года: 50 место по капиталу. 48 место по сумме чистых активов. 23 место по объему привлеченных средств граждан. 13 место по объему выданных потребительских кредитов.

Постоянными партнерами банка Ренессанс Кредит являются: Связной, Евросеть, М.видео и Шатура мебель. Используемые платежные реквизиты – рубли, доллары и евро. Сфера предоставления услуг банка условно разделена на 3 направления:

- Кредиты;

- Вклады;

- Карты.

В первом направлении актуальна услуга «Кредит когда горит». По ней клиент может оформить займ до 700 тысяч рублей на большие вложения или срочные нужны. Для надежных клиентов, способных доказать свою платежеспособность, банк предоставляет гибкие ставки. Кредитные средства можно получить в день обращения, подойдя в офис организации или заполнив заявку онлайн. А благодаря сервисному пакету «Удобный» заемщик может переносить плановый платеж или менять его дату.

Кредитование населения

В кредитовании населения действуют и дополнительны услуги: Кредит на мебель и товары для дома с переплатой в 0,7%. Кредит на мобильный телефон с оформлением в салоне связи за 15 минут. Кредит на бытовую технику с возможностью внесения любого размера первоначального взноса. Интернет-кредитование с оформлением, не выходя из дома, и переплатой в 0,8%.

Вклады и депозиты банка Ренессанс Кредит

В направлении вкладов денежные средства можно вложить по пяти разным условиям, в каждом из которых действуют высокие процентные ставки, управление вкладом в сети и выбор оптимального способа получения накопившихся процентов. Открыть вклад можно в любом отделении банка Ренессанс Кредит или через интернет на официальном сайте организации.

Дебетовые и кредитные карты Ренессанс Кредит

Относительно пластиковых карт в арсенале имеются дебетовые и кредитные аналоги. Дебетовые карточки пополняются бесплатно с карт сторонних банков, имеют бонусную программу и возврат на остаток до 7,5%. Ежемесячное обслуживание бесплатное, а для оформления достаточно паспорта. Кредитные карты имеют лимит до 200 тысяч рублей и поступают в распоряжение клиента в день его обращения. Беспроцентный период длится 55 дней. При внесении очередного платежа любыми удобными способами поступившие средства продолжают быть доступными к пользованию.

Тарифы и условия пользования

365 и 365 Drive предлагаются клиентам по относительно выгодным тарифам. Но для того, чтобы экономить на обслуживании и зарабатывать бонусы, необходимо быть активным пользователем и стараться совершать покупки регулярно.

Обслуживание банком осуществляется бесплатно в первый год использования. Далее это услуга останется бесплатной, если ежемесячный оборот покупок составит не менее 10 тысяч рублей. В противном случае за обслуживание счета клиенту придется платить 99 рублей в месяц.

-

Процентная ставка.

Если владелец счета совершает безналичные платежи, годовая процентная ставка для него равна 23,9%.

Если клиент решит обналичить денежные средства в банкомате, годовая ставка по тарифу возрастет до 45,9%. - Кредитный лимит. Ограничение суммы по карте находится в пределах от 3 до 300 тысяч рублей.

-

Льготный период

У кредитной карты Ренессанса определен льготный период 55 дней, в течение которого проценты за пользование деньгами не начисляются. - Комиссии за обналичивание кредитных средств в любых банкоматах составляет 2,9%+290 рублей. За снятие наличных собственных средств с карты комиссия отсутствует.

-

Комиссия за перевод

Перевести деньги на кредитную карту Ренессанс можно любым удобным способом. При превышении суммы перевода 150 000 руб. в месяц, взимается 0,95% от суммы перевода, но не менее 45 рублей.

Условия кредитной карты Ренессанс банка

- Стоимость обслуживания — 0 — 1188 рублей в год, первый год бесплатно

- Льготный период — до 55 дней(на покупку товаров и услуг)

- Процентная ставка — от 19,9% до 45,9%

- Кредитный лимит — до 300 000 рублей

- Бонусная программа — есть

- Кэшбэк — до 4%

В основном такую кредитную карту предлагают клиентам банка, чтобы их удержать в базе и так сказать поиметь с вас еще больше. Сам по себе банк никогда не славился своей лояльностью, скорее даже наоборот. Но сегодня не об этом.

Начну с самого простого. Это стоимость обслуживания кредитной карты. Кредитная карта бесплатная в обслуживание и выпуск карты тоже бесплатный. Именно эти 2 факта и наводят меня на мысль, что банк просто «втирает» своим клиентам, которые исправно платят по кредитам.

Условия кредитной карты Ренессанс банка

В целом кредитная карта Ренессанса ничем не примечательна. У нее нет, большого кредитного лимита, низкой процентной ставки или какой-то выгодной бонусной программы, и это не говоря о льготном периоде. Но обо всем по порядку.

Процентная ставка по карте

На рекламных буклетах банк предлагает низкие процентные ставки — от 19%. Что интересно, похоже процентная ставка по кредитной карте Ренессанс банка, действительно 19% годовых. В целом неплохо, но и не хорошо. Сами считайте, это очень дорогой кредит получается.

Проценты по кредитной карте Ренессанс банка

Самое интересное начинается в тот, момент как вы решите снять наличные. Мало того, что на них не предоставляется льготный период, так и еще процентная ставка будет 45%. Но тут нет причины удивляться или бежать рассказывать всем какая плохая кредитная карта у Ренессанс банка. Чтобы не попадать на такие проценты, достаточно, просто не пытаться ею пользоваться. Я вам серьезно. При таких условиях, карта того же Тинькофф банка будет выглядеть интереснее.

Итог: 19% — 45%(на снятие наличных)

Теперь, что касается льготного периода…

Льготный период кредитной карты Ренессанс банка

Льготный период кредитной карты Ренессанс банка совсем небольшой, я бы сказал, не модный даже. 55 дней это значит у вас есть месяц + расчетный период(насколько я помню). Это мало.

Хотя, конечно, стоит уточнить, если вы картой исключительно для покупок в магазинах, пока у вас нет своих, то она вполне может и подойти на роль кредитной карты

Но стоит помнить, что прежде чем начать пользоваться такой, то обратите внимание и на другие карты

Итог: льготный период составляет 55 дней

Снятие наличных

А вот чего не надо делать, так это снимать наличные средства с этой карты. ничем хорошим это не закончится. Почему? Во-первых у вас не будет льготного периода на операцию по снятию наличных. И обманывать по МСС-коду тоже уже бесполезно(если вы только не ИП, и не знаете как через терминал провести, но и там возникает множество проблем, поверьте). Почему бесполезно? Во-первых банки не дураки, и уже почти способы обналичивания кредитных карт прикрыли. По факту остались лишь те, которые обычным людям(речь о физ.лицах и юр.лицах), недоступны.

Во-вторых у вас будет повышенная комиссия в любых банкоматах города, страны банка и составит она 2,9% от суммы снятия наличных и + 290 рублей. Со 100 000 комиссия составит более 3 000 рублей. Но даже это не так страшно, как процентная ставка.

А процентная ставка на снятие наличных оставит 45% годовых. 100 000 взяли, 150 000 через год придется отдать. Только вдумайтесь в это!

Итог: снимать наличных очень дорого.

Лимиты на снятие наличных

Одним из плюсов кредитной карты является возможность использования собственных средств. Но не стоит класть сверх сильно, снять вы все равно сможете только с комиссией. Но лимиты все равно на снятие есть, как бы это дико не было. Итак, дневной лимит составляет 500 000 рублей, а месячный 700 000 рублей.

Откуда такие цифры берутся, мне непонятно. Но они есть и я не мог не рассказать об этом.

Лимиты на снятие наличных

Кредитная карта с льготным периодом

365 и 365 Drive — карты коммерческого банка Ренессанс с классическим набором преимуществ. Кредитную карту от дебетовой отличает наличие на ней денежных средств от банка. Размер кредитного лимита зависит от запроса клиента, его финансовой благонадежности и соответствия требованиям банка. Держатель карты может пользоваться средствами банка без начисления процентов в течение льготного периода. За счет этой возможности кредитная карта выигрывает перед обычным краткосрочным кредитом в банке.

Программы лояльности «365» и «365 DRIVE»

Основное преимущество 365 и 365 Драйв в сравнении с привычными банковскими картами — участие этих продуктов в программе лояльности банка Ренессанс. Клиенты банка не только могут пользоваться всеми удобствами безналичных платежей и одобренным лимитом средств, но и получать бонусы в виде кэшбеков.

Чем чаще клиент совершает покупки по карте за отчетный месяц, тем больше он имеет бонусов. Разница между 365 и Драйв заключается в различии условий начисления бонусов.

Кредитная карта Ренессанса 365: условия, возможности

Кредитка, предлагаемая Ренессанс Кредит Банком, бесплатна в обслуживании. При ее оформлении заемщику также не придется тратиться. Он сможет получить максимум 300000. руб. Как и у конкурентных банковских продуктов, пластик Ренессанса имеет льготный период. Его продолжительность стандартная — до 55 дней. Когда он закончится, нужно платить ежегодную ставку — от 23,9%.

Обналичивание кредитной карты оценивается банком в 2,90% от суммы. В придачу, клиент платит комиссию, равную 290 руб. В качестве бонуса он получает кэшбэк. С одной покупки возвращается 1-10%. Еще бонусная программа предусматривает возврат 100% от суммы денежных средств, потраченных на приобретение того или иного товара. При накоплении определенного количества баллов вы обмениваете их на рубли.

Информирование посредством смс обойдется человеку каждый месяц в 50 руб., а вот выписку по счету присылают на электронную почту без комиссии. Кредитная линия подлежит возобновлению. Поскольку Ренессанс Кредит Банк достаточно лоялен, кредитка одобрялась неоднократно лицам с плохой кредитной историей.

Процесс онлайн-оформления кредитной карты 365 Ренессанс Кредит Банка

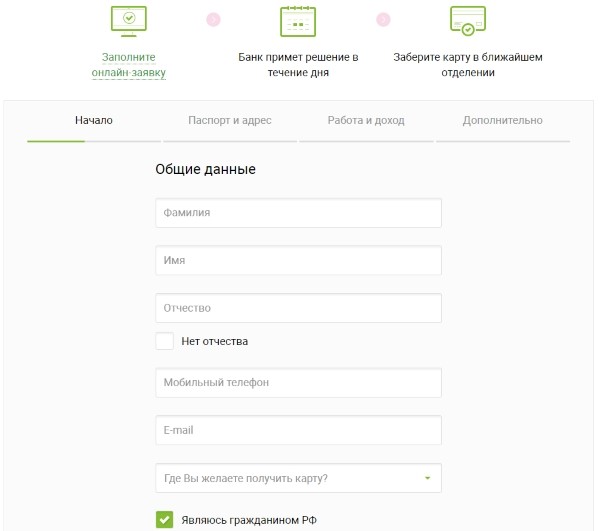

Чтобы оформить карточку, достаточно иметь подключение к интернету, перейти на сайт банка. Перед вами откроется простая анкета, требующая заполнения. В ней вы указываете:

- персональные и паспортные данные;

- номер телефона;

- электронный почтовый ящик;

- отделение, где будет удобно забрать пластик;

- сведения о занятости и доходе и прочее.

Обычно решение по онлайн-заявке предоставляется в течение дня. Чтобы оно было положительным, необходимо заявителям иметь возраст от 24 года до 65 лет. Россияне обязаны быть зарегистрированными на территории РФ, быть трудоустроенными с доходом не менее 8 тыс. руб. А если вы живете в Москве, для обслуживания кредитной карты потребуется доход от 12 тыс. руб. Стаж может равняться или превышать 3 мес.

Пакет документов составляют: заграничный паспорт и обычный. Первый документ разрешается заменить иным, например, водительскими правами либо именной картой, дипломом. Кредитный продукт не доставляется курьерской службой или почтой, его вы забираете самостоятельно.

В заключение

Для дальнейшего использования кредитной карты 365 необходимо ее активировать, что предлагается сделать в отделении при получении. Если вы спешите, произвести эту операции можно через личный кабинет. Есть и третий вариант — звонок на горячую линию кредитора по телефону 8 800 200 09 81.

Условия пользования

Кредитная карта Ренессанс Кредит выпускается совместно с Mastercard в категории World. Она оснащена чипом, поддерживает технологию безопасных платежей в интернете 3D Secure и бесконтактную оплату PayPass.

Карточка предоставляется на следующих условиях:

- обслуживание и выпуск — бесплатно;

- лимит кредитования — от 3 до 200 тыс. рублей;

- процентная ставка — от 24,9% до 45,9%;

- комиссия за снятие наличных — 2,9% от суммы операции плюс фиксировано 290 рублей;

- льготный период — до 55 дней, распространяется только на безналичную оплату товаров, услуг или работ;

- ежемесячный платеж — 5% от использованной суммы (но не менее 600 рублей) плюс начисленные за отчетный период проценты;

- смс-информирование — предоставляется по желание, стоимость услуги 50 рублей в месяц;

- штраф за пропуск платежа — 20% от суммы задолженности.

В банке предусмотрена возможность увеличить лимит — даже если изначально клиенту была выделена небольшая кредитная линия, то в процессе использования можно подать заявку на ее пересмотр в большую сторону. Если заемщик захочет уменьшить лимит, то такое тоже допускается.

Процентная ставка

По кредитке процент устанавливается индивидуально для каждого клиента. Он зависит от многих факторов, основные из которых:

- кредитная история;

- финансовая нагрузка;

- платежеспособность клиента.

Также ставка меняется в зависимости от характера использования средств. Если заемщик расплачивается карточкой безналично, то процент ему будет установлен из диапазона от 24,9% до 29,9%. При снятии наличных с кредитной карты ставка будет 45,9%.

Бонусная программа «Простые радости»

Помимо возможности пользоваться кредитными средствами банк предлагает держателям карты бесплатную программу лояльности. Ее условия достаточно прозрачны:

- за каждую покупку возвращается 1% бонусами от потраченной суммы;

- каждый месяц банк за определенную категорию трат компенсирует до 10% от использованной суммы;

- бонусами можно будет потом оплатить до 100% покупки в определенной категории.

Потратить бонусы можно будет после накопления 100 баллов, 1 бонус = 1 рубль.

Баллы не начисляются за снятие наличных и ряд безналичных категорий, например, оплату коммунальных услуг или покупку лотерейных билетов.

Как пользоваться кредиткой

Лучше всего использовать карту для безналичных расчётов. В этом случае, пользователь получает фору в 55 суток беспроцентного периода и терпимую величину процентной ставки. Платить картой можно в любых магазинах, где есть система безналичного расчёта, а также совершать покупки в интернете, платить за услуги ЖКХ и расходы на мобильную связь.

Чтобы не платить проценты вовсе, пользователю карты нужно всего лишь отдать сумму, потраченную в течение 30 дней с момента оформления кредитки (это называется расчётный период) за последующие 20 дней (платёжный период).

Пополнить карту Ренессанса можно разными способами: от наличных в отделении банка до терминалов Элекснет и платёжных систем типа Яндекс.Денег и Киви. Сторонние организации могут взимать дополнительную плату за перевод денег, поэтому заранее уточняйте у посредника, на каких условиях можете пополнять кредитку.

Чтобы пополнить счёт, можно совершить перевод с карты на карту Ренессанс кредит от любого другого банка. Делается это через приложение или в интернет-банке. Комиссия составит 0,95% от общей суммы перевода, но не меньше, чем 45 рублей. Предупреждаю, что за перевод, ваш банк может взимать дополнительную плату. Погашать задолженность без комиссии тоже можно. Для этого нужно воспользоваться терминалом в отделении кредитной организации. Несколько других способов пополнения, смотрите в таблице №2.

| Способ погашения | Комиссия за перевод денег | Сроки поступления на счёт |

|---|---|---|

| В отделении ПАО Сбербанк | 1%-2%, зависит от способа перевода. | На следующие рабочие сутки. |

| В «Евросеть» | 1%, но не меньше, чем 50 р | |

| Из кошелька Яндекс.Деньги | 3% и ещё 15 р. | |

| Через терминал Элекснет | 1,98%, но не меньше, чем 30 р. | В течение дня, если платёж был совершён до 17:00. |

| Из кошелька Киви | 1,6%, но не менее, чем 100 р. | 1-2 будних дня. |

Чтобы управлять ситуацией с вашим кредитом на карте, можно установить приложение банка в телефон. Там будет отображаться баланс карты, история операций, количество бонусов, информация об акциях. С его помощью можно как пополнить свой счёт, так и оплатить услуги из списка. Проверить баланс счёта можно и при помощи смс-службы, если она подключена.

Дополнительные возможности карты «365» от банка Ренессанс Кредит

Поскольку кредитка «365» мало чем отличается от десятков других предложений, рассмотрения заслуживает только кэшбек-программа. Она позволяет получить от 1 до 3% кэшбека и сильно зависит от количества потраченных денег, что не слишком удобно.

Кэшбек по тратам

К кредитной карте прикручена бонусная программа, которая позволяет получать возврат денежных средств за совершение трат. Кэшбек позволит получить от 1 до 3% возврата за каждую покупку. Максимальная сумма такого поощрения – 3000 бонусных рублей в месяц.

Программа сильно зависит от того, сколько денег вы тратите в месяц:

- 1% – при тратах до 15 000 рублей;

- 1,5% – от 15 000,01 до 75 000 рублей;

- 3% – от 75 000,01 рублей и более.

Такая программа будет выгодна в первую очередь тем держателям карт, которые привыкли тратить много денег (как своих, так и кредитных). Она раскрывается только в том случае, если вы будете совершать покупки на сумму более 75 000 рублей. Иначе же карта мало чем отличается от десятков других на рынке.

Обменивать бонусные рубли можно по курсу 1:1 на реальные деньги. Кроме того, через онлайн-банк и мобильное приложение Ренессанса держателям кредитки доступна возможность оплаты услуг ЖКХ и мобильной связи баллами. В этом случае один балл будет равняться двум рублям, что делает оплату услуг более выгодной.

Карта DRIVE

У карты «365» есть специальная версия, которая подходит для активных пользователей автомобилей. Она имеет точно такие же условия и отличается только программой кэшбека. С ее помощью можно заправляться на АЗС с дополнительным кэшбеком, который позволяет получать от 1 до 10% за траты на автомобиль. Градация возврата так же, как и для стандартной карты, зависит от размера ежемесячных трат:

- 1% – при тратах до 5 000 рублей;

- 2% – от 5 000,01 до 15 000 рублей;

- 5% – от 15 000,01 до 75 000 рублей;

- 10% – от 75 000,01 и больше.

Кэшбек полагается за категории «Автоуслуги», «АЗС», «Паркинг», «Каршеринг». При этом стандартный кэшбек за все остальные покупки не отменяется, но сокращается до фиксированного 1% вне зависимости от количества потраченных денег. Поэтому карта рекомендуется в первую очередь тем автомобилистам, которые действительно много тратят на своего железного коня, но при этом не добирают трат до 75 000 рублей в месяц. поскольку в противном случае выгоднее пользоваться именно обычной кредиткой.

Максимальная сумма бонусных рублей также изменена. По-прежнему можно получить до 3 000 баллов суммарно. Однако только 1 000 из них может быть заработана на категориях для автомобиля. Остальные 2 000 баллов придется добирать на обычных покупках.

Важно: это отдельная карта, а не вариант кэшбек-программы. Поэтому при оформлении нужно уточнить, что вы хотите именно вариант DRIVE

Иначе получите обычную кредитку «365».

Требования к заемщику

При оформлении кредитной карты у КБ «Ренессанс Кредит» выдвигаются стандартные условия:

- гражданство России;

- постоянное проживание в любом регионе России;

- наличие в районе проживания или постоянной работы отделения банка;

- минимальный возрастной ценз – 21 год;

- максимально возможный возраст – 65 лет, с его наступлением договор автоматически прекращает действовать, а кредитка блокируется;

- постоянное место работы с непрерывным стажем не менее 3 месяцев;

- наличие мобильного телефона;

- стабильный ежемесячный совокупный доход:

- для жителей Москвы – 12,0 тыс. руб.;

- для жителей других регионов России – 8,0 тыс. руб.

Как рассчитать льготный период?

Чтобы понять, на каких условиях предоставляется льготный период по Разумной кредитной карте 145 дней от Ренессанс Банка, приведем простой пример. 10 января вы оплатили первую покупку, с которой и начался отсчет беспроцентного периода. После этого в течение следующих 4 месяцев (а именно 10 числа) банк будет присылать отчет с датой и суммой обязательного платежа (в нем не будет процентов за проведенные расходные операции). Данную сумму нужно внести на счет кредитки в течение 25 дней.

При невыполнении этого условия грейс-период будет прекращен, а по карточке начнется начисление процентов.

5 июня беспроцентный период заканчивается. До этой даты заемщик может погасить долг полностью или снова оплатить только минимальный платеж. Следующий льготный период начнется после первой оплаты товаров по карте.

Как сделать карту бесплатной на весь срок обслуживания

Первый вопрос, который волнует клиента при получении любого карточного продукта, – сколько за него придется платить.

Оформление и выпуск кредитки от Ренессанс совершенно бесплатно. Первый год пользоваться картой также можно будет без комиссии. Далее, начиная со второго года обслуживания, начнет списываться ежемесячный платеж в размере 99 рублей. За год таким образом придется заплатить 1 188 рублей.

В целом плата для кредитной карты не так высока, но есть достаточно простой способ ее избежать. Для этого достаточно каждый месяц совершать платежи по карте на общую сумму 5 000 рублей. В эту сумму будут учитываться покупки онлайн и офлайн, а также платежи в личном кабинете ИБ или МБ.

Еще одним приятным моментом является бесплатный перевыпуск как по инициативе банка, так и по вине клиента (например, в случае утраты или кражи).

Дополнительную карту к кредитке не выпускают.

Как правильно использовать кредитную карту Ренессанс Кредит

Ежемесячно клиенту по карте «Ренессанс Кредит» приходит выписка, в которой отображается подробная информация по кредиту. По ней можно отслеживать состояние задолженности и контролировать использование беспроцентного периода. В банке действует грейс-период (он же – льготный период) 55 дней. Он означает, что на льготные категории операций не будут начисляться проценты, если клиент выполнит определенные условия. Разберем подробнее, как всем этим пользоваться.

Что показывает выписка по карте

При получении карты за ней закрепляется дата начала расчетного периода.

Ежемесячно в этот день, или ближайший к нему рабочий, если число выпадает на выходной или праздник, по карте формируется выписка и начинается новый расчетный период. Дело в том, что расчетным в банке считается не календарный месяц, а период с даты выставления одной выписки до даты выставления следующей.

Например, если дата начала расчетного периода 7 число, то расчетным месяцем будет считаться период с 7 числа текущего месяца по 6 число следующего месяца включительно. Все операции по карте, фактически списанные с картсчета в этот период, отразятся в выписке. В ней будет указана задолженность по карте, размер минимального платежа, сумма начисленных процентов и списанных комиссий.

Выписка приходит клиенту на адрес электронной почты, а также отображается в личном кабинете. Точную расчетную дату можно уточнить у Маринки при получении карты или посмотреть в выписке.

После выставления выписки клиенту дается еще 25 календарных дней, чтобы погасить задолженность. Это называется платежный период. В нашем примере он будет длиться с 7 числа плюс 25 дней. Крайняя дата внесения платежа также будет отражена в отчете по карте.

Визуально схема выглядит следующим образом:

Погасить задолженность клиент может как полностью, так и частично. Главное, чтобы ежемесячно поступал хотя бы минимальный платеж, который составляет 5% от суммы задолженности, но не менее 600 рублей. Это обязательное условие по любой кредитке, за невыполнение которого будут начисляться штрафные проценты.

Как работает льготный период

Льготный или грейс-период – это промежуток времени, в течение которого клиент может не платить проценты за пользование кредитными средствами банка. Он складывается из суммы расчетного и платежного периода. Отсюда получается его максимальная длина – 55 дней.

В зависимости от того, какого числа будет совершена покупка по карте и внесен платеж в счет ее погашения, реальная величина расчетного периода будет сокращаться.

Пример:

Покупку сделали 7 июня, она вошла в выписку от 7 июля, была погашена 31 июля – действовал максимальный срок беспроцентного пользования деньгами 55 дней.

Покупку сделали 1 июля, она вошла в выписку от 7 июля, была погашена 10 июля – фактический срок беспроцентного периода 10 дней.

- Задолженность за прошлый расчетный период должна быть погашена;

- В расчетном периоде не должно быть совершено ни одной операции, которая не входит в категорию льготных;

- До платежной даты клиент должен погасить всю сумму задолженности, указанную в выписке.

При соблюдении этих простых условий проценты на льготные операции начислены не будут.

В случае если нарушается любое из условий, проценты начисляются с первого дня списания суммы покупки с картсчета. Размер процентной ставки составляет 19,9% годовых.

Рассмотрим, как это работает на примере:

Клиент делает покупку на сумму 1 000 рублей 10 июня. Она отображается в выписке от 7 июля. Значит, в течение 25 дней ему нужно внести 1 000 рублей, чтобы на покупку не начислялись проценты.

Если после выставления выписки во время платежного периода держатель сделает еще одну оплату, например, 20 июля на сумму 5 000 рублей, ее не нужно будет погашать до 1 августа. Эта покупка отобразится только в следующей выписке и погасить ее нужно будет уже до сентября. Такой льготный период называется честным – по неофициальной терминологии (подробнее о честном и нечестном ЛП и о других его нюансах)

Фактически суть льготного периода – предоставить клиенту возможность пользоваться картой в течение месяца, каждый раз закрывая задолженность в начале нового периода. Это достаточно удобно, особенно по карте начисляют хороший кэшбэк, и она является основным платежным инструментом в кошельке. Поэтому следующим пунктом рассмотрим, насколько хороша у Ренессанса бонусная программа.

Как правильно пользоваться кредитной картой «365»

Кредитная карта «365» при всей своей кажущейся простоте имеет несколько подводных камней

Важно изучить ее особенности и понять, как ей пользоваться для получения максимальной выгоды. В противном случае можно получить вместо выгоды сплошной убыток

Правила льготного периода

Первое, с чем стоит разобраться – как в этой кредитной карте работает льготный период. Он длится до 55 дней, но по факту может быть короче.

Длительность льготного периода зависит от того, какого числа месяца была совершена покупка. Он состоит из двух отрезков времени – расчетного (календарный месяц, в среднем 30 дней) и платежного (25 дней). Расчетный период начинается с того числа, в которое был заключен договор на оказание услуг с банком. Например, 10 числа. И считаться он будет всегда с 10 числа каждого месяца, несмотря на дату совершения покупки.

После расчетного периода начинается платежный. Он стартует следом за расчетным с 10 числа следующего месяца. В течение этого времени нужно успеть выплатить задолженность, чтобы не выйти за пределы кредитного лимита. В противном случае на остаток задолженности будут начислены проценты за все время использования денежных средств по ставке 19,9%. Если же вы не можете погасить долг полностью, то нужно обязательно внести хотя бы 5% от суммы (но не менее 600 рублей).

Разберем на примере. Допустим, кредитка была оформлена 4 марта 2020 года. Чуть позже, 15 марта 2020 года клиент совершает первую покупку и активирует льготный период. Однако платежный период начнется с 4 апреля, а не 15-го, поскольку договор был заключен 4 марта. Следовательно, длительность льготного периода в этом случае составит 44 дня, а не 55. А если бы клиент совершил покупку 3 апреля 2020 года при тех же условиях, то уже на следующий день начался бы платежный период, и длительность грейс-периода составила бы 26 дней.

Эту особенность льготного периода необходимо учитывать при планировании трат и выплаты задолженности. В противном случае можно не успеть выплатить кредит вовремя и испортить кредитную историю.

Снятие наличных

Следующая особенность карты – Точнее, условно бесплатное. Эта фишка выставляется как одно из достоинств кредитной карты. Но не все так просто. Да, снимать наличку с кредитки можно без уплаты комиссии. Только реклама не говорит о двух важных минусах этой возможности:

- Снятая через банкомат сумма не попадает во льготный период – проценты на нее начисляются с первого же дня.

- Годовая ставка на получение наличных – 45,9%, что в два с лишним раза выше, чем при стандартном использовании карты.

Естественно, эти две особенности делают карту непригодной для снятия наличных денег на длительный срок. Однако если вам срочно потребуется небольшая сумма наличных, которую вы успеете возместить в течение нескольких недель, то эта кредитка сгодится.