Как рассчитать налог на имущество по кадастровой стоимости?

Содержание:

- Необходимые документы

- Какие налоговые изменения в сфере недвижимости ждут россиян в 2021 году

- Налог на имущество физлиц

- Как рассчитать налоговый вычет и какие нюансы учитывать

- Величина ставок по налогам

- Налоговая декларация

- Расчет налога исходя из кадастровой стоимости имущества

- Процентные ставки и льготы

- Расчет платежей по налогу на имущество организаций

Необходимые документы

По делам о пересмотре кадастровой стоимости каждая сторона обязана доказать обстоятельства, на которые она ссылается в обоснование своих требований и возражений. Таким образом, обязанность доказать недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости, а также величину рыночной стоимости, устанавливаемой в качестве кадастровой, лежит на лице, которое обратилось с соответствующим заявлением заявлением ().

БЛАНКИ

Таким образом, заявителю потребуется представить документы, доказывающие его позицию. Кроме того, как в комиссию по рассмотрению споров о результатах определения кадастровой стоимости, так и в суд помимо заявления потребуется предоставить ряд документов (, ст. 24.18 Федерального закона от 29 июля 1998 г. № 135-ФЗ «»):

- кадастровая справка о кадастровой стоимости объекта недвижимости, содержащая сведения об оспариваемых результатах определения кадастровой стоимости;

- нотариально заверенная копия правоустанавливающего или правоудостоверяющего документа на объект недвижимости (если заявление подается лицом, обладающим правом на объект недвижимости);

- документы, подтверждающие недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости (если заявление подается на основании недостоверности указанных сведений);

- отчет об установлении рыночной стоимости объекта недвижимости по состоянию на дату определения кадастровой стоимости, составленный на бумажном носителе и в форме электронного документа (если заявление подается на основании установления в отношении объекта недвижимости его рыночной стоимости);

- положительное экспертное заключение на бумажном носителе и в форме электронного документа, подготовленное экспертом или экспертами саморегулируемой организации оценщиков, членом которой является оценщик, составивший вышеуказанный отчет, о его соответствии требованиям законодательства и стандартов;

- документы, подтверждающие наличие кадастровой и (или) технической ошибки (если заявление подается в связи с недостоверными сведениями об объекте недвижимости, использованными при определении его кадастровой стоимости) (п. 11 Постановления Пленума Верховного Суда РФ от 30 июня 2015 г. № 28 «»).

При подаче административного искового заявления в суд дополнительно необходимо представить:

- уведомление о вручении или иные документы, подтверждающие вручение другим лицам, участвующим в деле, копий административного искового заявления (либо копии документов для направления этим лицам);

- документ, подтверждающий уплату государственной пошлины;

- доверенность или иные документы, удостоверяющие полномочия представителя административного истца;

- документы и материалы, подтверждающие соблюдение установленного федеральным законом досудебного порядка урегулирования спора (если в суд обращается юридическое лицо).

Заявления о пересмотре кадастровой стоимости без приложения указанных документов Комиссиями по рассмотрению споров о результатах определения кадастровой стоимости к рассмотрению не принимается, а судом оставляются без движения.

Какие налоговые изменения в сфере недвижимости ждут россиян в 2021 году

Начальная ставка для большинства объектов недвижимости будет составлять 0,1%, в том числе и для недостроенных объектов. Налоговый вычет на дом будет сотавлять 50 м2.

Расчитать налог на дом »

H = (KC – B) × D× НC, где

- KC — цена объекта по кадастру;

- B — вычет имущественный;

- D — доля (при условии, если собственность разделена на доли и необходимо узнать расчет её части);

- КД — коэфф. дефлятор;

- НC — налоговая ставка.

Ниже мы разберем примеры, когда можно не платить имущественный налог.

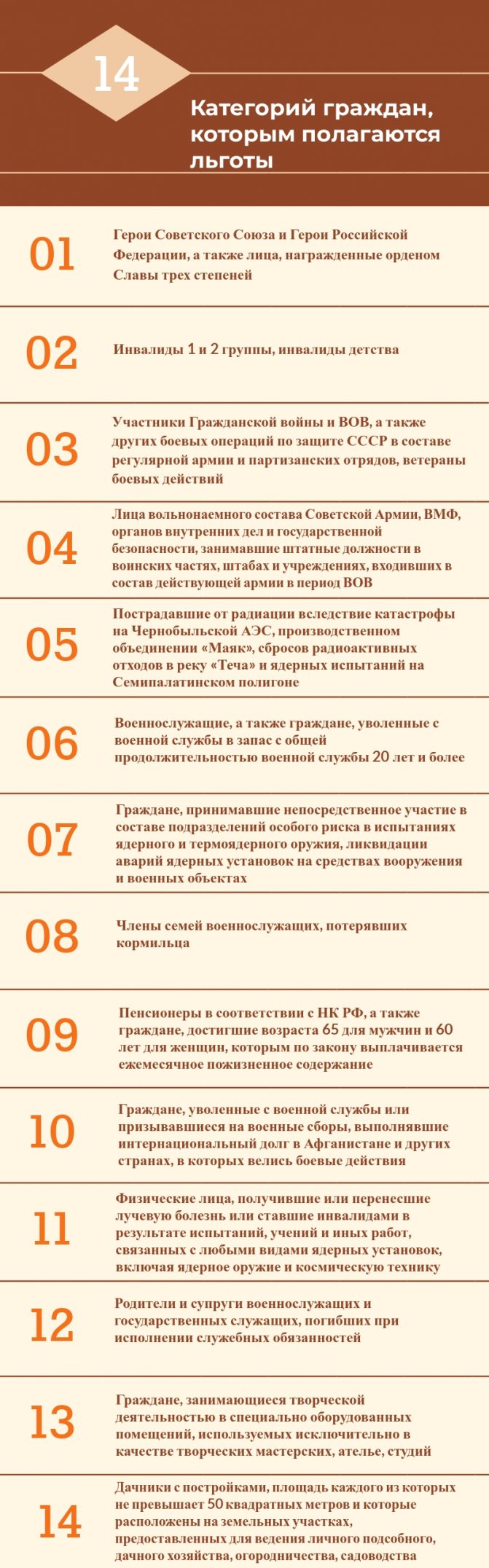

Налоговый кодекс в статьях 399 и 407 определяет льготников по уплате налога на имущество: федеральных по категориям и видам имущества, а также региональных.

К федеральным категориям, полностью освобожденных от уплаты, относятся:

- инвалиды групп 1 и 2, а также инвалиды с детства и дети;

- получатели пенсий по старости;

- ветераны ВОВ;

- лица, имеющие звание Герой Советского Союза и Российской Федерации;

- обладатели ордена Славы трех степеней;

- ликвидаторы ЧС, произошедших на радиоактивных объектах: Чернобыльской АЭС, ПО «Маяк», испытаний на полигоне в г. Семипалатинск;

- иные категории военнослужащих, а также их семей.

Статьей 407 НК РФ определено, что физические лица не уплачивают налог за постройки менее 50 кв.метров на землях для ИЖС, огородничества, садоводства и дачи.

Региональные власти могут своими законодательными актами определять местные льготы. Например, в Москве на определенных условиях можно получить освобождение от налога на гараж или машино-место (это понятие введено с 2017 года).

Есть также условия получения льготы:

- объект должен быть в собственности и не использоваться для предпринимательской деятельности;

- если кадастровая стоимость недвижимого объекта выше 300 млн. рублей собственник не может рассчитывать на льготу.

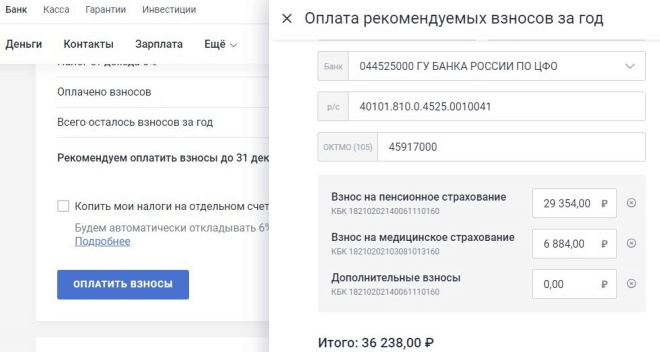

Налог на недвижимость для пенсионеров с 2019 года, которым назначена пенсия по законодательству РФ, освобождены от уплаты налога только на одну единицу каждого вида имущества. Выбрать льготный объект пенсионер может сам. Остальные же облагаются налогом по установленной ставке. Иными словами, только одна квартира и машина в собственности пенсионера освобождена от налога на имущество.

Если у пенсионера, например, несколько квартир, и он не представил в орган ФНС заявление о выборе объекта, по которому хочет получить освобождение от налога, то для льготы принимается та, где сумма налога окажется максимальной.

Ознакомиться со всеми пособиями для пенсионеров можно на сайте ФНС, подробную инструкцию приводили выше.

Налог на имущество физлиц

В числе прочего подписанный закон уточняет момент, с которого налог на имущество физлиц рассчитывается с применением полагающихся физлицу льгот. В соответствии с будущей редакцией п. 6 ст. 407 НК РФ льготы при расчете налога учитываются начиная с налогового периода, в котором у плательщика возникло право на указанные льготы, а не с момента направления в ИФНС соответствующего заявления. Это положение вступит в законную силу уже с 1 января 2021 года (п. 5 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

Одновременно поправки разрешают учитывать изменение кадастровой стоимости недвижимости при расчете налога как в текущем, так и предыдущих налоговых периодах (будущая редакция ст. 403 НК РФ). Применять таким образом изменившуюся кадастровую стоимость недвижимости разрешается в случаях:

- уменьшения кадастровой стоимости из-за исправления технической ошибки в сведениях Единого государственного реестра недвижимости;

- внесения изменений в акт об утверждении результатов определения кадастровой стоимости.

Также поправками отменяются ограничения в части количества налоговых периодов, за которые можно проводить перерасчет налога на имущество физлиц в связи с заявлением о предоставлении льготы, право на которую возникло более трех лет назад.

Напомним, сейчас в соответствии с абз. 2 п. 6 ст. 408 НК РФ при обращении физлица с заявлением о предоставлении льготы по уплате налога на имущество физлиц перерасчет налога производится не более, чем за 3 налоговых периода, предшествующих календарному году обращения. С 1 января 2021 года эта норма утратит силу. Соответственно, с нового года перерасчет налога можно будет производить за 3 и более налоговых периода (п. 56 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

Другое важное изменение касается введения понижающего коэффициента 0,6, который будет применяться при исчислении налога на имущество физлиц для вновь образованных объектов недвижимости. Сейчас понижающий коэффициент 0,6 в целях снижения уплачиваемого физлицами налога применяется только в течение третьего налогового периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости

Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме. То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ)

Сейчас понижающий коэффициент 0,6 в целях снижения уплачиваемого физлицами налога применяется только в течение третьего налогового периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости. Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме. То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ).

Еще одно изменение направлено на расширение перечня физлиц, которым налоговые льготы предоставляются в беззаявительном порядке.

С 2021 года в указанный перечень будут включены ветераны боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения (п. 18 ст. 1 Федерального закона от 23.11.2020 № 374-ФЗ). При этом в беззаявительном порядке ветеранам будут предоставляться льготы не только по налогу на имущество физлиц, но также по транспортному и земельному налогу. Подавать какие-либо заявления и подтверждающие документы в целях получения льгот по указанным налогам ветераны боевых действий больше не будут. Всю необходимую информацию в ИФНС направит ПФР.

Как рассчитать налоговый вычет и какие нюансы учитывать

Имущественный вычет на приобретение жилья положен каждому покупателю только один раз. Сумма потраченная на эти цели не должна превышать 2 млн рублей, из них подлежит возврату 13%. Вычет дают только на фактически потраченные на жилье средства.

Алгоритм работы калькулятора

Допустим, вы приобрели квартиру в новостройке за 1 миллион рублей. К этой сумме надо сразу прибавить расходы на ремонт и отделку, это приблизительно половина стоимости квартиры — 500 тысяч. Таким образом, расходы на жилье составляют 1500000 рублей. Из этой суммы вы можете вернуть 13% налогового вычета то есть 195000 руб.

Перенос остатка на следующий год

Компенсация возможна только путем вычитания налога с зарплаты. Чтобы за один год вернуть всю сумму необходимо зарабатывать около 130 тысяч рублей в месяц, тогда за год получится сумма больше 1,5 миллиона, соответственно будет начислен налог на доход, который подлежит компенсации.

Если зарплата меньше, то остаток вычета переносится на последующие годы, до тех пор, пока он не будет возмещен в полном объеме. В нашем случае — 195 тысяч рублей.

Покупка квартиры в браке

Если квартиру приобретают люди, состоящие в браке, то право на вычет в полном объеме имеет каждый из супругов. В этом случае не играет никакой роли то, на кого оформлена недвижимость и кто платит по счету. Здесь главное условие — вписаться в определенный лимит при распределении налогового вычета с учетом зарплаты обоих супругов.

Ипотечный вычет также положен для обоих супругов, если они приобрели жилье в ипотеку после 2014 года. Здесь действуют ограничения — оба супруга могут рассчитывать на сумму не более 3 000 000 рублей в пределах реально уплаченных процентов. На ипотеку до 2014 года лимиты не установлены. Для расчета ипотеки вы можете воспользоваться ипотечным калькулятором.

Например, когда один из супругов уже получал вычет, второй раз воспользоваться такой льготой не разрешается, даже если первый вычет не использован в полном объеме. Поэтому надо хорошо все продумать при оформлении вычета для супругов. Оптимальный вариант оформлять его на кого-то одного. Тогда, при необходимости, будет еще один шанс воспользоваться налоговой компенсацией.

Величина ставок по налогам

Поскольку отчисление носит характер местный, размер ставок устанавливается согласно решениям властей каждого субъекта страны, однако руководствуясь правилами, общими для всех территорий. Подробнее прочитать об определении базы каждый желающий может на страницах НК РФ.

Ранее в качестве базы для высчитывания отчисления в пользу российского бюджета физическими лицами выступала цена инвентаризационная, но сегодня производится повсеместный переход на цену из единого кадастра страны, которая от первого типа отличается существенно, тем, что максимально приближена к рыночной.

Размер ставки не может превышать:

- 2%;

- 0,5%;

- 0,1%.

2% установлены для всех имущественных объектов, цена которых больше 3 000 000 рублей, и кроме того для перечня наименований из статьи № 378.2 НК РФ.

Обложение в 0,1% действительно для:

- домов жилых;

- комнат в многоквартирных домах;

- мест содержания автомобилей и их хранения;

- недостроенных сооружений, спроектированных с целью построения жилого дома;

- комплексов недвижимости единой постройки, внутри которых находится хотя-бы одно предназначенное для проживания помещение;

- гаражей;

- возведенных сооружений, пригодных для ведения хозяйственных работ, размер площади которых в целом не превышает 50 метров в квадрате, при этом находящихся на земельных участках, эксплуатируемых для ведения огородных, садовых работ, жилого строительства, хозяйства подсобного характера.

Уменьшить и увеличить ставку могут субъекты РФ самостоятельно. Максимальный размер увеличения составляет три раза. 0,5% используются для не перечисленного в предыдущих пунктах имущества.

Если в нормативных актах, изданных властями не указан установленный размер ставки, он может быть дифференцирован исходя из:

- цены кадастрового характера;

- типа налогооблагаемого объекта;

- территориального нахождения;

- разновидностям мест, в границах которых находится его расположение.

Для тех муниципальных образований, где до сих пор в качестве базы принимается цена старого формата, инвентаризационная, размеры обложения будут следующими.

Вариант 1. Если их величина определяется лишь в виде производного с дефлятором-коэффициентом, применяющимся к общей цене облагаемых отчислений в пользу государства наименований, находящихся во владении резидента Российской Федерации, то действуют нормативы, представленные в таблице.

Таблица 1. Нормативы отчислений

| Цена объекта | Размер ставки |

|---|---|

| Менее трех сотен тысяч рублей | Одна десятая процента, включая указанную величину |

| От трех до пяти сотен тысяч рублей | От одной десятой до трех десятых процента, учитывая указанную величину |

| Более полумиллиона рублей | От трех десятых до двух целых процента |

Вариант 2. Если ставки не установлены в постановлениях правовых актов территории, то производиться отчисления будут по десятой процента для объектов, стоимость которых рассчитывается, как инвентаризационная, умноженная на дефлятор-коэффициент, при этом до суммы в полмиллиона рублей и для остальных имущественных объектов по три десятых процента.

Дифференцировать ставки можно, согласно:

- общей цене характера инвентаризационного;

- разновидности облагаемого наименования;

- места его расположения;

- разновидности территорий, внутри границ которых располагается недвижимость.

Налоговая декларация

^

Налогоплательщики обязаны по истечении налогового периода представлять в налоговые органы по месту нахождения объектов недвижимого имущества и (или) по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено пунктом 1 и 1.1 статьи 386 НК РФ, налоговую декларацию по налогу.

В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговая декларация по налогу представляется в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации).

Налогоплательщики, в соответствии со статьей 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

В налоговую декларацию включаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта Российской Федерации, вправе представлять налоговую декларацию в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту Российской Федерации.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется предусмотренный настоящим пунктом порядок представления налоговой декларации. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение налогового периода не допускается.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации рассматривается налоговым органом по субъекту Российской Федерации в течение 30 дней со дня его получения. В случае направления налоговым органом запроса в связи с отсутствием сведений, необходимых для рассмотрения уведомления о порядке представления налоговой декларации, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения такого уведомления не более чем на 30 дней, уведомив об этом налогоплательщика.

В случае выявления причин, по которым уведомление не может рассматриваться основанием для представления налоговой декларации в соответствии с пунктом 1.1 статьи 386 НК РФ налогоплательщику направляется Сообщение налогового органа по субъекту Российской Федерации о результатах рассмотрения Уведомления о порядке представления налоговой декларации по налогу на имущество организаций.

Положения пункта 1.1 статьи 386 НК РФ не применяются в случае, если законом субъекта Российской Федерации установлены нормативы отчислений от налога в местные бюджеты.

За налоговый период 2020 года и последующие налоговые периоды налоговые декларации по налогу на имущество организаций представляются (в том числе в случае реорганизации или ликвидации организации):

- до 03.11.2020 по форме и формату, утвержденному приказом ФНС России от 14.08.2019 № СА-7-1/405@;

- с 03.11.2020 до 13.03.2021 по форме и формату согласно приказу ФНС России от 28.07.2020 № ЕД-7-21/475@.

- c 14.03.2021 по форме и формату согласно приказу ФНС России от 09.12.2020 № КЧ-7-21/889@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 14.08.2019 № СА-7-21/405@, доведены письмом ФНС России от 15.11.2019 № БС-4-21/23253@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 28.07.2020 № ЕД-7-21/475@, доведены письмом ФНС России от 30.09.2020 № БС-4-21/15947@.

Расчет налога исходя из кадастровой стоимости имущества

Сумму авансовых платежей по налогу на имущество за отчетный период исходя из кадастровой стоимости определяйте по формуле:

| Авансовый платеж по налогу на имущество за отчетный период (I квартал, полугодие, девять месяцев) | = | Кадастровая стоимость имущества на 1 января налогового периода (отчетного года) | × | Ставка налога | 4 |

Сумма налога на имущество по итогам года исходя из кадастровой стоимости определяйте по формуле:

| Сумма налога на имущество за год | = | Кадастровая стоимость имущества на 1 января налогового периода (отчетного года) | × | Ставка налога | – | Авансовые платежи по налогу на имущество, начисленные за I квартал, полугодие и девять месяцев |

Такой порядок следует из положений пункта 7 статьи 382 и подпункта 1 пункта 12 статьи 378.2 Налогового кодекса РФ.

Налог (авансовые платежи) рассчитывайте с учетом того, сколько в течение года организация фактически владела объектом недвижимости. Об этом сказано в пункте 5 статьи 382 Налогового кодекса РФ.

Если право собственности на объект возникло или потеряно в течение года, определите время фактического владения основным средством с помощью корректирующего коэффициента:

| Корректирующий коэффициент | = | Количество полных месяцев нахождения объекта недвижимости в собственности в отчетном (налоговом) периоде | Количество месяцев в отчетном (налоговом) периоде |

При этом в количество полных месяцев включите и тот, в котором организация приобрела недвижимость, либо тот, в котором этот объект сняли с учета (письмо ФНС России от 1 июня 2012 г. № БС-4-11/9039).

В главе 30 нет специальных норм, раскрывающих понятие «полный месяц» (в отличие, например, от аналогичных положений по земельному налогу (п. 7 ст. 396 НК РФ) или по налогу на имущество физических лиц (п. 5 ст. 408 НК РФ)). Поэтому полным месяцем считается любое количество дней в том месяце, в котором у организации появилось право собственности на объект. То есть даже если право собственности на объект возникло у организации в последний день месяца, весь этот месяц нужно полностью учитывать при расчете коэффициента. Такие разъяснения содержатся в письме ФНС России от 23 марта 2015 г. № БС-4-11/4606.

При реорганизации, которая произошла в середине года, применяйте корректирующий коэффициент. Например, в отношении имущества, которое в результате реорганизации было принято на баланс 7 августа, используйте следующие коэффициенты:

– при расчете авансовых платежей за III квартал – 2/3;

– при расчете налога за год – 5/12.

Об уплате налога при реорганизации см. Как уплатить налог на имущество в бюджет.

Пример расчета налога на имущество исходя из кадастровой стоимости имущества

ООО «Альфа» расположено в г. Москве. В составе недвижимого имущества организации числится административно-деловое здание, которое включено в перечень объектов недвижимости, налоговой базой для которых является кадастровая стоимость.

Кадастровая стоимость здания на 1 января – 781 732 922,80 руб.

Ставка налога на имущество в отношении объектов недвижимости, налоговая база по которым определяется как кадастровая стоимость имущества, – 1,3 процента.

Суммы авансовых платежей по налогу на имущество, начисленные по итогам отчетных периодов, составляют:

– за I квартал: 781 732 922,80 руб. × 1,3% : 4 = 2 540 632 руб.;

– за II квартал: 781 732 922,80 руб. × 1,3% : 4 = 2 540 632 руб.;

– за III квартал: 781 732 922,80 руб. × 1,3% : 4 = 2 540 632 руб.

По итогам года «Альфа» начислила к уплате в бюджет: 781 732 922,80 руб. × 1,3% – 2 540 632 руб. – 2 540 632 руб. – 2 540 632 руб. = 2 540 632 руб.

Пример расчета налога на имущество организацией по объекту недвижимости, в отношении которого налоговая база определена как кадастровая стоимость. Право собственности на объект недвижимости приобретено в середине года

Организация «Альфа» приобрела здание в г. Москве. Право собственности на приобретенное недвижимое имущество зарегистрировано 1 апреля. Других объектов недвижимости у организации нет.

Кадастровая стоимость здания на 1 января составляет 5 800 000 руб. Ставка налога на имущество в отношении объектов недвижимости, налоговая база по которым определяется как кадастровая стоимость, – 1,3 процента.

Первый авансовый платеж по налогу на имущество «Альфа» начисляет по итогам II квартала. Количество месяцев, в течение которых здание было в собственности «Альфы» во II квартале, – три месяца (апрель–июнь). Значит, корректирующий коэффициент составляет 3/3.

Сумма платежа равна: 5 800 000 руб. × 1,3% × 3/3 : 4 = 18 850 руб.

Соответственно, авансовый платеж по налогу на имущество за III квартал будет равен: 5 800 000 руб. × 1,3% × 3/3 : 4 = 18 850 руб.

Сумма налога на имущество, которая должна быть начислена к уплате по итогам года, составит: 5 800 000 руб. × 1,3% × 9/12 – 18 850 руб. – 18 850 руб. = 18 850 руб.

Процентные ставки и льготы

Налоговая политика в отношении имущества проводится регионами в значительной мере самостоятельно. Ставки обложения могут увеличиваться (не более, чем в три раза) или вообще обнуляться для отдельных категорий граждан, относительно установленных в пункте 4 статьи 406 Налогового кодекса значений:

| База налогообложения, тыс. руб. | Налоговая ставка, % |

| Менее 300 | 0,1 |

| 300 – 500 | от 0,1 до 0,3 |

| Более 500 | от 0,3 до 2 |

Кроме стоимости, налоговая ставка для физлиц может зависеть от функционального назначения объекта недвижимости. В частности, для жилых помещений, хозяйственных построек и гаражей она, как правило, не превышает значения 0,1%.

Право на льготное налогообложение, вплоть до полной отмены сбора на имущество, имеют граждане, чьи заслуги перед Отечеством признаны государством: Герои СССР и России, участники боевых действий, ликвидаторы аварии на ЧАЭС. Также к этой особой категории относятся инвалиды первой и второй групп, детства, и семьи военнослужащих, утратившие кормильца. Право на уменьшение фискальных обязательств предоставляется на основании поданного в ФНС заявления.

Льготы касаются только одного объекта недвижимости. Поэтому если у гражданина в собственности имеются, к примеру, две квартиры, то основной ему есть прямой смысл указать наиболее дорогостоящую.

Расчет платежей по налогу на имущество организаций

Выберите объект недвижимости, расположенный на вашем земельном участке

Обратите внимание, что при уплате налога на некоторые постройки применение вычета не распространяется.

Введите площадь объекта недвижитмости.

Укажите кадастровую стоимость объекта (если вы не знаете стоимость своей постройки, узнать ее можно на сайте Росреестра или в администрации своего населенного пункта).

Укажите налоговую ставку для своего объекта недвижимости (ставка зависит от типа объекта и его целевого предназначения).

Получите результат.. Более подробно о том, что такое налог на имущество организаций, вы можете прочитать в отдельной статье

Далее же будут просто описаны основные принципы расчета этого налога. Так, данный вид налогообложения с 2019 года более не касается движимого имущества и применяется только по отношению к недвижимости, которая состоит на балансе предприятий и используется при ведении коммерческой деятельности. Порядок этого расчета достаточно сложный

Более подробно о том, что такое налог на имущество организаций, вы можете прочитать в отдельной статье. Далее же будут просто описаны основные принципы расчета этого налога. Так, данный вид налогообложения с 2019 года более не касается движимого имущества и применяется только по отношению к недвижимости, которая состоит на балансе предприятий и используется при ведении коммерческой деятельности. Порядок этого расчета достаточно сложный.

Так, расчет налога проводится исходя из кадастровой стоимости имущества, причем необходимо проведение расчета стоимости всего имущества на каждый месяц в течение календарного года. При этом в зависимости от конкретного региона, где находится имущество, а также от типа имущества и его кадастровой стоимости изменяется и процентная ставка, применяемая при налогообложении.

Все это порождает множество сложностей, связанных с расчетом налога на имущество организаций, и даже несмотря на то, что сейчас этим налогом облагается только недвижимое имущество, необходимо тщательно проверять все подаваемые в ФНС сведения, касающиеся собственности организации. Отдельные виды организаций, например — религиозные структуры, могут быть освобождены от необходимости уплаты этого налога как полностью, так и в отношении лишь конкретных видов имущества.

Чтобы быстро и наиболее точно рассчитать налог на имущество организации с помощью калькулятора, достаточно сделать несколько простых действий. В первую очередь следует ввести применяемую в отношении предприятия процентную ставку. Она варьируется от 0 до 2,2%. После этого следует заполнить остаточную стоимость имущества, которым владеет организация за каждый месяц отдельно.

Заполнение производится по остаточной стоимости имущества на первые числа каждого месяца в году, а также на 31 декабря года. После этого будет произведен расчет целого ряда важных в контексте бухгалтерского учета и налоговой отчетности показателей. Так вы получите точную среднегодовую стоимость имущества, общую сумму налога — как в виде авансового платежа, так и доплаты, а также размеры платежей за каждый квартал года, что значительно упростит ведение бухгалтерии.

Налоговым периодом, по которому производят расчет налога на имущество организаций, признается календарный год (п. 1 ст. 379 НК РФ).

Отчетные периоды календарного года зависят от налоговой базы (п. 2 ст. 379 НК РФ):

|

Налоговая база |

Отчетные периоды |

|

рассчитывается исходя из среднегодовой стоимости |

I квартал, полугодие, 9 месяцев |

|

рассчитывается исходя из кадастровой стоимости |

I квартал, II квартал, III квартал |

В установленные отчетные периоды в налоговые органы предоставляются расчеты по авансовым платежам не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (п. 2 ст. 386 НК РФ).