Виды издержек

Содержание:

- Классификация затрат предприятия

- Роль и функции издержек производства

- Издержки в долгосрочном периоде

- Примеры

- Издержки производства, их сущность и классификация

- Внешние и внутренние издержки

- Не упустить возможность

- Понятие издержек в разных экономических школах

- Издержки и амортизация

- Издержки и прибыли

- Похожие термины:

- Внешние эффекты

Классификация затрат предприятия

Затраты представляют собой издержки компании, непосредственно связанные с производством товаров или услуг. Их классифицируют по признакам.

По элементам

Затраты могут быть сгруппированы по элементам. То есть, по конкретным видам, ориентируясь на то, в связи с исполнением каких нужд они произведены. К ним относят следующие расходы:

- материальные (их всегда связывают с покупкой расходных материалов, сырья и других элементов, необходимых для изготовления товаров);

- зарплатные – это затраты, связанные с оплатой труда работников фирмы, предоставления им премий и других выплат;

- к амортизационным издержкам относят затраты, которые связаны с износом основных средств, используемых для производства продукции;

- в состав прочих издержек включают сумму уплаченных налогов, сборов, траты на социальные нужды и другие.

По роли в процессе изготовления товаров

Издержки классифицируют также в зависимости от того, какую роль они играют в процессе изготовления продукции. В таком случае их называют производственными и делят на основные (те, которые непосредственно участвуют в производстве), а также на накладные (связанные с обслуживанием процесса).

В свою очередь, накладные затраты также группируют по признакам:

| Накладные затраты | С чем связаны | Вид |

| Общецеховые | Затраты, произведенные в определенном цеху | Управление цехом, его обслуживание, амортизация |

| Общепроизводственные | Издержки, которые косвенно связаны с изготовлением товаров | Обучение работников, выпуск первого образца продукции, испытание оборудования и др. |

| Общехозяйственные | Средства предприятия, направленные на осуществление хозяйственной деятельности | Управление предприятием, транспортные расходы, затраты на покупку упаковочных материалов, тары и др. |

Накладные затраты также классифицируют по характеру себестоимости продукции:

- цеховая, которая включает в себя издержки, произведенные в цеху изготовления товара;

- производственная, содержащая в себе как цеховые издержки, так и расходы, связанные с целостным производственным процессом;

- полная, которая включает совершенно все расходы (цеховые, производственные, общехозяйственные).

Затраты также могут быть одноэлементными и комплексными. К первым относят издержки, связанные с изготовлением конкретного вида продукции. Вторые включают в себя расходы на производство нескольких видов товаров. В зависимости от характера расходов, затраты могут быть прямыми и косвенными.

По объему производимой продукции

Группировка затрат осуществляется еще и исходя из их постоянства. То есть, в какой степени их образование влияет на конечный результат. К ним относят следующие издержки:

- постоянные и переменные;

- полупеременные и условно-переменные;

- условно-постоянные.

К постоянным затратам относят активы предприятия, которые не могут зависеть от объема производства, например, расходы на оплату труда или внесение арендной платы. А переменные издержки, наоборот, напрямую зависят от того, сколько товаров изготовит предприятие. К ним относят траты на закупку сырья и материалов, на оплату коммунальных услуг и топлива.

К полупеременным затратам можно отнести расходы, которые постоянно включаются в статью издержек, но в некоторых случаях их объем может меняться. Например, компания ежемесячно вносит одну и ту же сумму за пользование стационарным телефоном. Но если в текущем периоде был совершен междугородний или международный звонок, то плата увеличится.

К условно-переменным затратам можно отнести издержки, которые совершаются в каждом периоде, но их объем не очевиден. Отличным примером подобных расходов считают траты, связанные с обслуживанием оборудования.

Условно-постоянные затраты практически не зависят от объема произведенных товаров. К ним относят маркетинговые расходы, а также амортизационные отчисления.

По экономическому содержанию

Затраты также классифицируют по экономическому содержанию:

- производственные и реализационные связаны с изготовлением товаров, а также их дальнейшей продажей;

- единовременные, к которым можно отнести издержки на расширение предприятия и наращивание капитала оборота;

- непроизводственные, не связанные с процессом производства, например, направленные на обслуживание социально-культурных объектов.

Роль и функции издержек производства

С момента планирования организации производства каждый предприниматель обязан четко представлять себе сущность и значение издержек производства. Эта экономическая категория включает в себя затраты, с непосредственным выпуском продукта. Они обусловлены структурой производства, технологией и техническим вооружением предприятия.

К прямым издержкам относят затраты, непосредственно связанные с изготовлением товара или предоставлением услуг (оплата сырья, топлива и электроэнергии, труда рабочих). Косвенные издержки могут быть связанными с производством сразу нескольких видов продукции.

Центр ответственности

Центр ответственности – это вид деятельности или сфера, возглавляемые ответственным лицом (менеджером), который имеет право и возможность разрабатывать и осуществлять решения.

В целях формирования издержек центры ответственности классифицируются следующим образом:

- Центр текущих затрат — это внутренне подразделение, руководитель которого несет ответственность только за затраты. Например, производственный цех, конечную или завершенную продукцию и полуфабрикаты не выпускающие, а также социальная служба или отдел заводоуправления.

- Центр инвестиций представляет собой подразделение, руководитель которого несет ответственность за затраты и результат инвестиционного процесса, а также эффективность используемых капитальных вложений, Центр инвестиций должен достигать максимальную рентабельность и окупаемость вложенных инвестиций, увеличивать рыночную стоимость предприятия.

- Центры продаж — это подразделения, отвечающие за маркетинго-сбытовую деятельность, их руководители отвечают за выручку от реализации продукции и затраты на ее сбыт.

Планирование издержек

Анализ и планирование предполагаемых расходов в обязательном порядке проводится каждым предприятием

Определение размера затрат позволяет отыскать пути снижения издержек, что важно для уменьшения себестоимости выпускаемой продукции, а также стоимости, по которой она предлагается покупателям. Снижение издержек необходимо для достижения таких целей, как:

- Повышение привлекательности продукции предприятия.

- Увеличение конкурентоспособности фирмы.

- Рациональное использование имеющихся ресурсов.

- Увеличение роста прибыли.

- Оптимизация производственных процессов.

- Увеличение рентабельности фирмы.

Снизить издержки предприятия можно следующими путями:

- Сокращением штата.

- Оптимизацией рабочих процессов.

- Приобретением нового оборудования, которое сделает производство менее затратным.

- Закупкой сырья по меньшей стоимости, поиск выгодных предложений поставщиков.

- Переводом ряда сотрудников на внештатную работу.

- Переносом предприятия в относительно небольшое здание с меньшей стоимостью аренды.

Цель уменьшения издержек – снижение себестоимости продукции без ухудшения ее качества

Это правило крайне важно, так как практически всегда можно уменьшить траты, снизив качество товара, однако это не пойдет предприятию на пользу

ВАЖНО! Планировать издержки нужно с учетом результатов ранее проводимых расчетов. Планируемый уровень затрат должен быть реалистичным

Ставить минимальные значения, которые невозможно исполнить, бессмысленно. За пример нужно брать примерный показатель прошлых периодов.

Издержки в долгосрочном периоде

Рассматривая издержки в долговременном периоде, следует напомнить, что в этом случае все издержки становятся переменными в связи с периодически происходящими изменениями в условиях производства в результате инвестиционной деятельности. Поэтому в долгосрочном плане теряет смысл раздельный анализ постоянных и переменных издержек. Однако анализ общих средних издержек сохраняет свое значение. Особенностью кривой средних издержек в долгосрочном периоде является то, что она образуется на основе интегрирования краткосрочных средних общих издержек по мере перехода от одного масштаба производства к другому. Следовательно, кривая долгосрочных средних общих издержек представляет собой цепь последовательно соединенных между собой кривых краткосрочных издержек такого рода (рис. 19.7).

Рис. 19.7. Издержки производства в долговременном периоде

Кривая долгосрочных средних общих издержек называется еще кривой выбора предприятия. Она проходит по касательной к бесконечному числу кривых краткосрочных средних общих издержек. В зависимости от характера проводимых технических, организационных и экономических мероприятий, масштабов производства кривые долгосрочных средних общих издержек принимают различный вид. Решающее воздействие на характер кривой оказывают законы вырастающей, постоянной и убывающей производительности.

Выводы

1. Издержки производства представляют собой совокупность затрат, связанных с выпуском продукции. Они подразделяются на внешние и внутренние, постоянные и переменные.

2. В основе разграничения издержек на внешние и внутренние лежат критерии принадлежности используемого ресурса. Если ресурс является собственностью предприятия (предпринимателя), то его затраты относятся к внутренним издержкам, если же предприятие покупает ресурс, то затраты его относятся к внешним издержкам. К внутренним издержкам относится также возмещение всей совокупности усилий и риска предпринимателя в форме нормальной прибыли.

3. Различают бухгалтерскую и экономическую прибыль. Бухгалтерская прибыль равняется разности между валовым доходом (общей выручкой) и внешними издержками. Экономическая прибыль есть разность между валовым доходом и суммой внутренних и внешних издержек (общими издержками). Поэтому бухгалтерская прибыль больше экономической на величину внутренних издержек.

4. В краткосрочном периоде издержки производства подразделяются на постоянные и переменные. Критерием отнесения издержек к постоянным или к переменным является их реакция на изменение объема производства. Если при изменении объема выпускаемой продукции величина определенных затрат остается неизменной, то речь идет о постоянных издержках. Если же затраты изменяются вместе с изменением объемов выпускаемой продукции, то речь идет о переменных издержках. В сумме постоянные и переменные издержки образуют общие издержки.

5. Издержки производства, приходящиеся на единицу продукции, называются средними издержками. Средние издержки бывают переменными, постоянными и общими. Они рассчитываются путем деления соответственно переменных, постоянных и общих издержек на объем продукции, связанный с данными издержками. Однако средние издержки необходимо отличать от предельных издержек, которые также связаны с выпуском единицы продукции. Если средние издержки указывают, какие затраты приходятся в среднем на единицу продукции при данном объеме производства, то предельные издержки свидетельствуют о затратах, приходящихся на выпуск каждой дополнительной единицы продукции по отношению к уже имеющемуся объему производства.

6. В долгосрочном периоде все издержки становятся переменными, так как происходят изменения не только в самом производстве в результате инвестиционной деятельности, но и в условиях хозяйствования, т.е. изменения самой экономической среды использования факторов производства.

показать содержание

Примеры

Компания «АВС» занимается производством обуви и выпускает 100 пар обуви в месяц. Для работы они арендуют производственное помещение, которое им необходимо для работы. Также компания «АВС» взяла кредит в банке под 19% годовых на расширение производства. Какие издержки будет нести компания?

Как уже писалось выше, все издержки можно разделить на два основных вида: постоянные и переменные, так какие из них к какой категории будут относиться.

Постоянные издержки компании «АВС»:

Производство обуви

- Оплата процентов по кредиту. Так как компания заключила договор кредитования с банком, в договоре четко прописана сумма, которую компания должна вносить в счет погашения долга ежемесячно. Так как эта сумма остается неизменной и относится ко всему периоду кредитования, выплата по кредиту относится к постоянным издержкам.

- Оклад АУП. Заработная плата сотрудников может быть отнесена как к постоянным, так и к переменным издержкам – все зависит от условий оплаты. Это связано с тем, что размер заработной платы варьируется в зависимости от различных факторов. Но, к примеру, фиксированный оклад сотрудников остается постоянным, тогда, очевидно, это будет относиться к постоянным издержкам предприятия.

- Арендные платежи. Как было сказано выше, компания арендует помещение, следовательно, ежемесячно вносит плату за аренду своему арендодателю. Платежи по аренде нужно будет вносить даже тогда, когда выпуск продукции сокращен или приостановлен, поэтому аренду можно отнести к постоянным издержкам.

- Амортизация. Оборудование, станки и прочие основные средства со временем изнашиваются, поэтому чтобы возместить износ, амортизацию относят к производственным издержкам. Размер амортизационных отчислений рассчитывается по норме амортизации на 1 год. Следовательно, амортизационные отчисления можно считать постоянными издержками.

- Оплата коммунальных платежей. Чтобы бесперебойно осуществлять свою производственную деятельность, компания использует такие ресурсы, как электроэнергия, водоснабжение, иногда газ и т.д., то есть нужно производить оплату по коммунальным платежам. Оплата коммуналки производится по договору, который заключается минимум на 1 год, поэтому коммунальные платежи также подпадают под определение «постоянных издержек».

Правильный расчет постоянных и переменных издержек позволит составить точную калькуляцию себестоимости продукции и при необходимости снизить производственные издержки. В конечном счете, снижение себестоимости продукции делает товар более привлекательным для конечного потребителя, что приводит к увеличению прибыли предприятия, то есть в производственном процессе все взаимосвязано.

Напишите свой вопрос в форму ниже

Издержки производства, их сущность и классификация

В основе любого экономического решения лежит ответ на вопрос: как соотнести то, что затрачивается на тот или иной проект (издержки), и то, что в результате осуществления проекта можно получить сверх понесенных затрат (прибыль). Прежде чем принять решение о том, сколько продукции произвести, фирма должна проанализировать издержки.

Издержки — это оплата приобретенных факторов производства. Все издержки можно разделить на две группы: явные и неявные. Явные издержки – это денежные платежи поставщикам факторов производства. Эти издержки полностью отражаются в бухгалтерском учете предприятия, поэтому они еще называются бухгалтерскими издержками. Неявные издержки – альтернативные издержки использования ресурсов, принадлежащих фирме. Альтернативные издержки производства товаров и услуг измеряются стоимостью наибольшей упущенной возможности, использованной на создание факторов производства. Они могут также выступать как разница между прибылью, которую можно было бы получить при наиболее выгодном использовании ресурсов, и реально полученной прибылью. Однако не все затраты (денежные и неденежные) выступают как альтернативные издержки. При любом способе использования ресурсов не считаются альтернативными издержки, которые производитель несет в обязательном порядке (стоимость аренды помещения, затраты, связанные с регистрацией предприятия, и т. д.). Эти неальтернативные издержки не участвуют в процессе экономического выбора. Явные и неявные издержки в сумме дают экономические издержки. Однако не все затраты, которые несет предприятие, включаются в бухгалтерские издержки, поскольку часть затрат осуществляется предприятием за счет прибыли (налог на прибыль, премии, выплачиваемые предприятием за счет прибыли, материальная помощь работникам и т. д.).

Аналогично издержкам прибыль также может быть бухгалтерской и экономической.

Бухгалтерская прибыль – это разность между полученной выручкой и бухгалтерскими явными издержками. Экономическая прибыль меньше бухгалтерской на величину неявных издержек.

Между бухгалтерской и экономической прибылью существует следующее соотношение:

Все экономические издержки могут быть также разделены на две группы: постоянные и переменные. Постоянные издержки – это экономические издержки, которые не изменяются при изменении объема производства. Они не зависят от количества выпущенной продукции, и предприятие будет их нести даже в том случае, если вообще ничего не будет производить (например, затраты на обслуживание и управление). Переменные издержки – это экономические издержки, которые зависят от объема производства (например, затраты на переменные ресурсы). Сумма постоянных и переменных издержек дает валовые издержки.

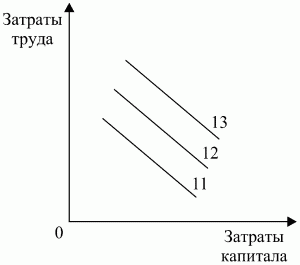

Издержки производства независимо от их вида определяют затраты на элементы производства и затраты на комбинацию элементов производства. Связь между выпуском продукции и минимально необходимыми затратами на его производство описывается функцией издержек, связанной с производственной функцией. Производственная функция характеризует зависимость между максимально возможным объемом выпуска (Q) и количеством применяемых затрат труда (3ТР) и капитала (К). Традиционно используется двухфакторная производственная функция, имеющая вид:

Графической формой производственной функции служит изокванта, которая показывает различные варианты использования двух каких-либо затрат, сочетание которых будет приносить заданный объем продукции (рис. 10.1). Ряд изоквант, который отражает максимально достижимый выпуск продукции при любом данном наборе факторов производства, может быть представлен в виде карты изоквант.

Рис. 10.1. Карта изоквант.

Суть карты изоквант состоит в том, что угол наклона изокванты соответствует предельной норме технической замены одного ресурса другим. Чем дальше изокванта от начала координат, тем большему объему выпуска она соответствует.

Внешние и внутренние издержки

Определение

Внешние издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий.

В их составе присутствуют:

- зарплата персонала;

- покупка оборудования;

- аренда помещения;

- приобретение ресурсов;

- коммунальные платежи;

- внесение денег в банки и страховые компании.

Определение

Внутренние издержки — это альтернативные траты применения благ, которые принадлежат компании и принимают форму потерянного дохода из-за их эксплуатации фирмой.

Их определяет стоимость ресурсов, находящихся в собственности фирмы.

Он включают:

- прибыль, которую могла извлечь фирма при более оптимальном использовании ресурсов;

- прибыль, которую могли получить при вложении капитала в другую сферу.

Не упустить возможность

В современной экономической теории допускается наличие издержек, которые сложно причислить к одному из указанных нами типов. Главным образом потому, что такие виды затрат могут иметь признаки как общих, так и переменных (равно как внутренних и внешних). Это издержки производства фирмы, предприятия, связанные с упущенными финансовыми возможностями. Как правило, такие издержки возникают вследствие неграмотной политики руководства компании. На практике здесь возможно очень много вариантов.

Например, недополученная прибыль может возникнуть вследствие запоздалой модернизации производственных мощностей (соответственно, ростом средних издержек на выпуск одной единицы продукции). Возможен сценарий, когда на какой-то товар вдруг пошел спрос, а фабрика не поспевает сделать конкурентное (по стоимости) предложение из-за дороговизны выпуска на текущем оборудовании.

В то время, как конкуренты вовремя инвестировали в обновление техники и с удовольствием теперь наращивают долю на рынке. Возможны варианты, когда вина руководства не столь очевидна, но издержки существенны. Пример: фабрика выпускает товары, основной объем сырья закупая за рубежом. Контракты фирма зачем-то прописала в долларах США. В течение долгого времени компания отлично чувствует себя на рынке, работая с высокой рентабельностью.

Но тут на мировой политической арене происходят известные события, и курс доллара США растет по отношению к рублю в полтора раза. Почти пропорционально, соответственно, увеличиваются издержки на закупку сырья. Как результат, снижается прибыль компании. Она явно недополученная. Если бы контракты были в рублях, то ее величина была бы гораздо выше. Упущенные финансовые возможности могут также иметь место, если фирма, имея ресурсы для производства альтернативного вида товара (например, тарелок вместо чашек), могла бы иметь больше прибыли, чем при выпуске текущих типов продукции. То есть, может выйти так, что средние издержки окажутся неоправданно высокими.

Понятие издержек в разных экономических школах

Концепции понимания издержек условно можно разделить на две большие категории — теории объективных и субъективных затрат.

Объективные затраты

В первом случае под расходами понимается стоимость фактически затраченных ресурсов на изготовление единицы продукции или партии.Так, например, Адам Смит, яркий представитель классической политической экономии, понимал под издержками производства удельные затраты всего социума (общественные) на создание единицы товара на среднестатистическом предприятии.Карл Маркс предпочитал использовать термины “издержки общества”, куда относил стоимость труда и все материальные затраты, необходимые для создания товаров. У Маркса есть и понятие издержек обращения — расходов, связанных с реализацией продукта (хранение, транспорт, упаковка и т.д.).

Субъективные затраты

В теориях субъективных затрат расходы часто оцениваются не по фактическим ценам, а исходя из их реальной полезности. Наибольшую известность в этом плане обрела “австрийская” школа, сторонники которой считают, что предприниматель должен оценивать свои затраты с поправкой на альтернативные сценарии.Все эти подходы в той или иной форме нашли отражение в современных способах учета затрат.

Издержки и амортизация

Такие явление, как амортизация и тесно связанный с ней термин «износ», имеют непосредственное отношение к издержкам производства. Посредством каких механизмов?

Сначала определим, что такое износ. Это, согласно распространенной в среде российских экономистов трактовке, снижение ценности производственных ресурсов в силу. Износ может быть физическим (когда, к примеру, станок или иное оборудование попросту выходит из строя или не может выдерживать прежние темпы выпуска товаров), или моральным (если используемые предприятием средства производства, скажем, сильно уступают по эффективности тем, что используются на конкурирующих фабриках).

Ряд современных экономистов сходится во мнении, что моральный износ — это постоянные издержки производства продукции. Физический — переменные. Затраты, связанные с поддержанием объемов выпуска товара при условии износа оборудования, формируют собой те самые амортизационные отчисления.

Как правило, это связано с закупкой новой техники или вложениями в ремонт текущей. Иногда — с изменением технологических процессов (например, если на фабрике велосипедов выходит из строя станок, выпускающий спицы для колес, то их выпуск может отдаться временно или на бессрочной основе на «аутсорсинг», что, как правило, увеличивает себестоимость выпуска готовой продукции).

Таким образом, своевременная модернизация и закупка качественного оборудования — фактор, в значительной мере влияющий на снижение издержек производства. Более новая и современная техника во многих случаях предполагает меньшие амортизационные расходы. Иногда на издержки, связанные с износом оборудования, влияет также и квалификация персонала.

Как правило, более опытные мастера обращаются с техникой бережнее, чем новички, и потому может иметь смысл потратиться на приглашение дорогих, имеющих высокую квалификацию специалистов (или инвестировать в обучение молодых). Эти издержки могут оказаться ниже, чем вложения в амортизацию оборудования, попавшего под интенсивную эксплуатацию неопытных новичков.

Издержки и прибыли

Сущность любого бизнеса — извлечение прибылей. Величина их непосредственным образом зависит от размера расходов на выпуск товара. Издержки производства и прибыли тесно связаны между собой. Какие здесь прослеживаются закономерности?

Самая простая формула подсчета прибыли — это совокупный объем доходов минус общие издержки за один и тот же временной интервал. Есть средняя выручка, совокупная и предельная. Выручка первого типа — это, фактически, рыночная цена товара (то есть, она отражает среднюю стоимость одной единицы продукции).

Та, что совокупная, отражает общий объем денежных поступлений в компанию от реализации всех выпущенных изделий. Предельная выручка, по аналогии с аналогичным типом издержек — это приращение дохода, возникающее по факту продажи единичного экземпляра произведенной продукции. Нередки случаи, когда первый и третий тип выручки равны или очень близки.

Похожие термины:

-

счет, предназначенный для обобщения информации об издержках снабженческих, сбытовых, торговых, иных посреднических и других подобных им предприятий. Предприятия, заготавливающие и перерабатываю

-

Кривая таких издержек всегда стремится вверх, поскольку относительно дешево можно добиться некоторого снижения степени загрязнения окружающей среды и очень дорого устранять экологический ущер

-

способ определения стоимости продукта, когда фиксированные издержки производства включаются в цену произведенных изделий.

-

(adjustment costs) Издержки изменения значений контролируемых экономических переменных (variables). У каждого экономического агента, будь то частное лицо, фирма или государство, есть функция полезности (utility fu

-

издержки, связанные с реализацией контракта между принципалом и агентом.

-

См. Издержки делимые

-

результат обесценения капитала в результате морального износа.

-

издержки, связанные с управлением компанией.

-

Издержки неэффективности управления. Например, нанятый компанией посредник (агент) или работник вполне может преследовать свои собственные цели, не совпадающие с интересами собственника. Турист

-

agency costs) — издержки, которые складываются из издержек контроля со стороны принципала, издержек агента, связанных с добровольным принятием им более жестких условий, например, издержек по внесению з

-

В общем значении: максимальный доход, который мог бы быть получен в случае иного хода событий. Корпорационные финансы: понятие, широко использующееся в планировании производственной деятельности

-

Стоимость использования редких ресурсов для производства товара или услуги при отказе от возможности использовать их для производства альтернативных товаров и услуг. Иначе говоря, это стоимость

-

см. ЗАТРАТЫ, ЭКСПЛУАТАЦИОННЫЕ.

-

расходы, связанные с реализацией продукции за рубежом.

-

количество других товаров, от которых приходится отказываться для того, чтобы получить единицу любого другого товара

-

прибыль, которая могла быть получена в результате использования альтернативных источников дохода.

-

(social opportunity cost) Сумма товаров, от производства которых приходится отказываться по той причине, что ресурсы использованы для изготовления какого-либо другого товара. Когда произведены какие-либо то

-

Юридические и административные издержки при ликвидации или реорганизации предприятия. Также включают в себя подразумеваемые издержки, связанные с ухудшением финансового положения компании (кос

-

См. Издержки постоянные

-

См. Издержки займа

Внешние эффекты

Величина издержек большинства коммерческих предприятий, как правило, зависит от так называемых «внешних эффектов». О чем здесь идет речь? Это довольно широкое понятие, которое подразумевает влияние факторов экономической, политической и социальной природы, способных повлиять на производственные затраты компании. Выше мы привели пример с курсом доллара. В принципе, мы вправе объяснить рост издержек, связанных с закупкой сырья, именно внешними эффектами. Так как отдельно взятая фабрика почти никогда не имеет практических рычагов влияния на валютный рынок.

Внешние эффекты, безусловно, могут сыграть и положительную роль в уменьшении издержек. Самый простой и очевидный вариант — снижение курса доллара США (применительно к нашему примеру). Еще вариант — уменьшение налоговой нагрузки на бизнес. Например, если государство снизит нормативы на отчисления в ПФР и ФСС, то расходы, связанные с оплатой труда персонала, снизятся.

Снижение издержек производства, таким образом, зависит не только от качества бизнес-процессов, выстроенных внутри компании. «Внешние эффекты», природа которых может быть абсолютно автономной относительно отдельно взятого предприятия, могут играть не меньшую роль. Вместе с тем это не отменяет необходимости анализировать аспекты, отражающие внутреннюю структуру бизнеса в рамках конкретной фирмы: тип выпускаемой продукции, ее объем и издержки производства. Поскольку при равной восприимчивости к «внешним эффектам» в конкурентной борьбе выиграет то предприятие, которое может наладить более эффективную модель снижения затрат на выпуск продукции.