Переменные издержки производства. виды издержек производства. постоянные и переменные издержки

Содержание:

- Полезное видео: виды издержек

- Классификация расходов и издержек

- Классификация затрат предприятия

- Издержки производства: сущность и виды

- Классификация переменных затрат

- Виды

- Виды

- Каковы особенности: какие издержки относятся к постоянным и переменным

- Определение

- Пример расчета постоянных и переменных издержек в таблице

- Общая характеристика

- Деятельность фирмы: задачи с решениями

- Издержки производства в краткосрочном периоде

- Состав переменных затрат

Полезное видео: виды издержек

Способы вычисления

Как найти все эти траты? Для этого существуют определенные формулы, которые используют экономисты и бухгалтеры:

ТС или общие постоянные издержки вычисляются суммированием расходований стабильных (FC) и переменных (VC):

TC = VC + FC

Важно знать! Сумма общих трат напрямую зависит от количества всех выпущенных готовых изделий. Если это количество растет, то растут и выплаты

AFC или средние регулярные расходы считаются делением регулярных (FC) на общий объем готовых изделий (Q):

AFC = FC/Q

Причем, чем больше объем выпущенной продукции, тем меньше будут средние стабильные издержки. И наоборот, чем меньше объем производства, тем они больше.

AVC или средние переменные траты вычисляются путем деления переменных на единицу произведённого товара:

AVC = VC/Q

Средние общие траты можно рассчитать, разделив сумму общих на объем продукции:

ATC = TC/Q

Либо сложив средние постоянные и переменные затраты:

АТС = AFC + AVC

В любом случае, эти расчеты должны быть отражены в регулярных бухгалтерских отчетах предприятия.

Классификация расходов и издержек

Расходы – это все затраты предприятия. Они включают в себя:

- затраты на изготовление товаров;

- убытки компании, которые ранее не были запланированными;

- расходы на оплату труда;

- траты на амортизацию.

Расходы могут быть зарезервированными, текущими, а также отложенными. В свою очередь, издержками называют часть потраченных предприятием средств на осуществление конкретной цели. Они могут быть классифицированы на группы:

- остаточные;

- текущие;

- стартовые;

- альтернативные.

Зачастую компании заранее планируют уровень расходов и издержек. Однако фактически их значение отличается от планового.

| Издержки предприятия | Классификация | Описание |

| Расходы | Текущие | Траты компании, которые понесены в определенном периоде |

| Отложенные (условные) | Не могут быть признаны расходами в текущем периоде | |

| Зарезервированные | Не осуществленные, но уже запланированные расходы | |

| Издержки | Текущие | Признаются издержки, связанные с основным видом деятельности компании |

| Стартовые | Понятие применяется в случае запуска нового вида производимой продукции, либо открытия фирмы | |

| Остаточные | Издержки, которые получает фирма в процессе реализации и хранения товаров, после их производства | |

| Альтернативные | К ним относят издержки, которые достаточно сложно определить в числовом выражении. Это неполученная по каким-либо причинам прибыль. |

Классификация затрат предприятия

Затраты представляют собой издержки компании, непосредственно связанные с производством товаров или услуг. Их классифицируют по признакам.

По элементам

Затраты могут быть сгруппированы по элементам. То есть, по конкретным видам, ориентируясь на то, в связи с исполнением каких нужд они произведены. К ним относят следующие расходы:

- материальные (их всегда связывают с покупкой расходных материалов, сырья и других элементов, необходимых для изготовления товаров);

- зарплатные – это затраты, связанные с оплатой труда работников фирмы, предоставления им премий и других выплат;

- к амортизационным издержкам относят затраты, которые связаны с износом основных средств, используемых для производства продукции;

- в состав прочих издержек включают сумму уплаченных налогов, сборов, траты на социальные нужды и другие.

По роли в процессе изготовления товаров

Издержки классифицируют также в зависимости от того, какую роль они играют в процессе изготовления продукции. В таком случае их называют производственными и делят на основные (те, которые непосредственно участвуют в производстве), а также на накладные (связанные с обслуживанием процесса).

В свою очередь, накладные затраты также группируют по признакам:

| Накладные затраты | С чем связаны | Вид |

| Общецеховые | Затраты, произведенные в определенном цеху | Управление цехом, его обслуживание, амортизация |

| Общепроизводственные | Издержки, которые косвенно связаны с изготовлением товаров | Обучение работников, выпуск первого образца продукции, испытание оборудования и др. |

| Общехозяйственные | Средства предприятия, направленные на осуществление хозяйственной деятельности | Управление предприятием, транспортные расходы, затраты на покупку упаковочных материалов, тары и др. |

Накладные затраты также классифицируют по характеру себестоимости продукции:

- цеховая, которая включает в себя издержки, произведенные в цеху изготовления товара;

- производственная, содержащая в себе как цеховые издержки, так и расходы, связанные с целостным производственным процессом;

- полная, которая включает совершенно все расходы (цеховые, производственные, общехозяйственные).

Затраты также могут быть одноэлементными и комплексными. К первым относят издержки, связанные с изготовлением конкретного вида продукции. Вторые включают в себя расходы на производство нескольких видов товаров. В зависимости от характера расходов, затраты могут быть прямыми и косвенными.

По объему производимой продукции

Группировка затрат осуществляется еще и исходя из их постоянства. То есть, в какой степени их образование влияет на конечный результат. К ним относят следующие издержки:

- постоянные и переменные;

- полупеременные и условно-переменные;

- условно-постоянные.

К постоянным затратам относят активы предприятия, которые не могут зависеть от объема производства, например, расходы на оплату труда или внесение арендной платы. А переменные издержки, наоборот, напрямую зависят от того, сколько товаров изготовит предприятие. К ним относят траты на закупку сырья и материалов, на оплату коммунальных услуг и топлива.

К полупеременным затратам можно отнести расходы, которые постоянно включаются в статью издержек, но в некоторых случаях их объем может меняться. Например, компания ежемесячно вносит одну и ту же сумму за пользование стационарным телефоном. Но если в текущем периоде был совершен междугородний или международный звонок, то плата увеличится.

К условно-переменным затратам можно отнести издержки, которые совершаются в каждом периоде, но их объем не очевиден. Отличным примером подобных расходов считают траты, связанные с обслуживанием оборудования.

Условно-постоянные затраты практически не зависят от объема произведенных товаров. К ним относят маркетинговые расходы, а также амортизационные отчисления.

По экономическому содержанию

Затраты также классифицируют по экономическому содержанию:

- производственные и реализационные связаны с изготовлением товаров, а также их дальнейшей продажей;

- единовременные, к которым можно отнести издержки на расширение предприятия и наращивание капитала оборота;

- непроизводственные, не связанные с процессом производства, например, направленные на обслуживание социально-культурных объектов.

Издержки производства: сущность и виды

Определение

Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя материальные затраты, расходы на оплату труда, проценты за кредиты.

Определение

Альтернативные издержки — это блага, которые можно было бы получить при наилучшем употреблении данного ресурса.

Альтернативные расходы связаны с отказом от применения определенных возможностей для реализации поставленных целей. Они связаны с общей ограниченностью доступных благ. Если бы существовали в наличии неограниченные блага, то альтернативные траты были бы равны нулю. Однако так как экономические блага всегда ограничены, то и альтернативные расходы всегда положительны.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

Примечание

Также действует понятие экономических издержек. Это совокупность альтернативных и бухгалтерских трат.

Издержки производства всегда представляют собой затраты, которые несет организация в связи с приобретением и использованием факторов производства.

Разновидности

Классификация издержек:

- Общие валовые издержки.

- Возвратные и невозвратные издержки.

- Внешние и внутренние.

- Постоянные и переменные издержки.

Классификация переменных затрат

Несмотря на то, что размер удельных переменных издержек, во многом, определяется объемом изготавливаемой продукции, не всегда они меняются с одинаковой пропорциональностью. Переменные издержки классифицируются следующим образом:

- по показателю зависимости издержек от количества изготавливаемых товаров, выделяют: прогрессивные, дигрессивные и пропорциональные переменные издержки.

- по способу включения переменных издержек в себестоимость продукции, бывают переменные издержки, имеющие прямой и косвенный характер.

- в зависимости от статистического принципа выделяют общие и средние переменные издержки.

- по связи с производственным процессом выделяют производственные непроизводственные переменные издержки.

Ты эксперт в этой предметной области? Предлагаем стать автором Справочника Условия работы

Виды

Проводя классификацию всех материальных потерь на предприятии, в экономике принято в первую очередь подразделять их на:

- Экономические. Это реальные выплаты, фактическая убыль средств из оборота. На них можно посмотреть чеки, накладные, посчитать с максимальной точностью, сделать отчет.

- Альтернативные. По сути, это упущенные возможности. То есть то, что можно было бы получить, если выбрать другое решение. Расчет производится как оценка потенциальных средств, которые можно было бы получить, если бы были использованы другие ресурсы, технологии.

Экономические в свою очередь делятся на:

- Внутренние. Их также называют неявными. Их выделяют так. У производителя, например, есть свое оборудование, скажем, транспортное средство. Он пускает его в оборот, использует, имея минимальные издержки на обслуживание и топливо. А вот неявными расходами можно считать ту сумму, которая предполагаемо бы была начислена, если транспорт оказался бы не ее собственным, а наемным.

- Внешние. Они же – явные, бухгалтерские. Это уже те материальные средства, о которых мы говорили выше, которые расходуются на приобретение ресурсов одного или иного порядка.

Именно внешние затраты, в свою очередь, делятся на две основные категории. Иногда классификацию представляют так:

Дадим краткие определения и приведем примеры.

Как определить понятие постоянные издержки (что это за затраты, на что)

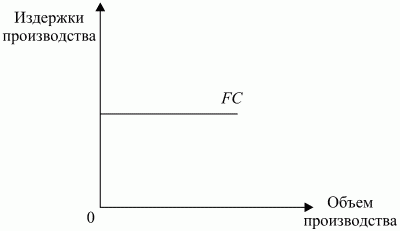

Если коротко – это то, что затрачивается независимо от производственных объемов. Их приходится оплачивать, даже если цех простаивает, работники бастуют, а ближайшая электростанция, обеспечивающая ваш офис, на сутки вас обесточила.

Графически эта статья расходов будет выглядеть как прямая линия:

Многие бизнес-консультанты настойчиво привлекают к превращению непрерывных расходов в переменные. Как это сделать – вместо штатного бухгалтера пользоваться услугами аутсорсинговой компании, например.

Пример

Предположим, что бизнесмен взял в банке ссуду. Он обязуется выплачивать ежемесячно по N тысяч рублей. И даже если оборот продукции сильно упал, то выплата в месяц остается прежней. Способ сделать данную статью расходов более «удобной» и зависящий от производства – вместо кредита рассмотреть варианты инвестиций. Тогда инвестор будет вкладывать деньги в развитие дела и получать процент с дохода. А если прибыли нет – то и платить ничего не нужно.

Переменные издержки: что это такое

Они имеют прямую зависимость (могут как увеличиваться, так и уменьшаться) от производственных объемов. То есть чтобы увеличить производство товара, необходимо использовать больше сырья.

Интересно, что в начале бизнеса обычно зависимость прямая – количество выпускаемой продукции буквально диктует величину затрат. Затем эта пропорция становится мягче (для производителя), потому что он учится экономить и более выгодно использовать ресурсы.

Пример

Интересно рассмотреть эту зависимость в связи с текущей тенденцией на введение маркировки на многие категории товаров. Сейчас она уже активно применяется для регулирования оборота алкогольной продукции, табака, лекарственных средств. Чем больше компания выпускает сигаретных пачек, тем в большем объеме нужно заказывать маркировочные коды.

Если рассматривать вопрос маркировки товаров, с точки зрения затрат, то постоянными здесь будут расходы, которые будут единовременно потрачены на покупку оборудования (сканеров, онлайн-касс) и ПО. Как сэкономить в этом случае – обратиться в . Мы поможем подобрать вариант для решения задач именно вашего индивидуального предприятия.

Виды

Проводя классификацию всех материальных потерь на предприятии, в экономике принято в первую очередь подразделять их на:

- Экономические. Это реальные выплаты, фактическая убыль средств из оборота. На них можно посмотреть чеки, накладные, посчитать с максимальной точностью, сделать отчет.

- Альтернативные. По сути, это упущенные возможности. То есть то, что можно было бы получить, если выбрать другое решение. Расчет производится как оценка потенциальных средств, которые можно было бы получить, если бы были использованы другие ресурсы, технологии.

Экономические в свою очередь делятся на:

- Внутренние. Их также называют неявными. Их выделяют так. У производителя, например, есть свое оборудование, скажем, транспортное средство. Он пускает его в оборот, использует, имея минимальные издержки на обслуживание и топливо. А вот неявными расходами можно считать ту сумму, которая предполагаемо бы была начислена, если транспорт оказался бы не ее собственным, а наемным.

- Внешние. Они же – явные, бухгалтерские. Это уже те материальные средства, о которых мы говорили выше, которые расходуются на приобретение ресурсов одного или иного порядка.

Именно внешние затраты, в свою очередь, делятся на две основные категории. Иногда классификацию представляют так:

Дадим краткие определения и приведем примеры.

Как определить понятие постоянные издержки (что это за затраты, на что)

Если коротко – это то, что затрачивается независимо от производственных объемов. Их приходится оплачивать, даже если цех простаивает, работники бастуют, а ближайшая электростанция, обеспечивающая ваш офис, на сутки вас обесточила.

Графически эта статья расходов будет выглядеть как прямая линия:

Многие бизнес-консультанты настойчиво привлекают к превращению непрерывных расходов в переменные. Как это сделать – вместо штатного бухгалтера пользоваться услугами аутсорсинговой компании, например.

Пример

Предположим, что бизнесмен взял в банке ссуду. Он обязуется выплачивать ежемесячно по N тысяч рублей. И даже если оборот продукции сильно упал, то выплата в месяц остается прежней. Способ сделать данную статью расходов более «удобной» и зависящий от производства – вместо кредита рассмотреть варианты инвестиций. Тогда инвестор будет вкладывать деньги в развитие дела и получать процент с дохода. А если прибыли нет – то и платить ничего не нужно.

Переменные издержки: что это такое

Они имеют прямую зависимость (могут как увеличиваться, так и уменьшаться) от производственных объемов. То есть чтобы увеличить производство товара, необходимо использовать больше сырья.

Интересно, что в начале бизнеса обычно зависимость прямая – количество выпускаемой продукции буквально диктует величину затрат. Затем эта пропорция становится мягче (для производителя), потому что он учится экономить и более выгодно использовать ресурсы.

Пример

Интересно рассмотреть эту зависимость в связи с текущей тенденцией на введение маркировки на многие категории товаров. Сейчас она уже активно применяется для регулирования оборота алкогольной продукции, табака, лекарственных средств. Чем больше компания выпускает сигаретных пачек, тем в большем объеме нужно заказывать маркировочные коды.

Если рассматривать вопрос маркировки товаров, с точки зрения затрат, то постоянными здесь будут расходы, которые будут единовременно потрачены на покупку оборудования (сканеров, онлайн-касс) и ПО. Как сэкономить в этом случае – обратиться в . Мы поможем подобрать вариант для решения задач именно вашего индивидуального предприятия.

Каковы особенности: какие издержки относятся к постоянным и переменным

Когда у производителя появляются затраты, то они непосредственным образом сказываются на всей стоимости производственного процесса, а значит, и на себестоимости итогового продукта (услуги). Именно в зависимости от этого производят данную классификацию.

Бесперебойные – это те, что практически не от чего не зависят. На них не влияет то, какого объема партия в этом месяце, а какого – в следующем. Ценник на них обычно фиксированный. Оплата производится ежемесячно или ежеквартально, ежегодно – в зависимости от конкретной разновидности. И оплачивать такие расходы нужно в любой ситуации, даже если предприятие по какой-либо причине временно прекратило свою деятельность.

Постоянные издержки включают:

- Любые ссуды, займы и другие материальные обязательства, которые необходимо оплачивать.

- Амортизация оборудования. Некоторые считают, что износ техники напрямую зависит от количества ее эксплуатации. Но есть такое имущество, которое амортизируется вне зависимости от действий. Например, здание постепенно разрушается, машины устаревают и теряют рыночную стоимость и пр.

- Затраты на арендованную площадь.

- Оплата процентов с облигаций фирмы.

- Большая часть заработной платы сотрудников. Есть люди, работающие сезонно или «на проценте», а есть – на окладе. Это бухгалтерия, юристы, отдел рекламы и многие другие должности. Даже если нет заказов, простаивают цеха, им нужно давать зарплаты ежемесячно.

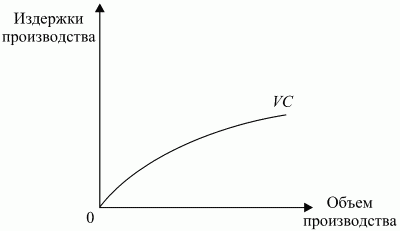

Переменные же издержки так или иначе прямо зависят от того, какой объем работ проделан (количество товаров выпущено, услуг оказано), а также от размера расходов на ресурсы. Влияет на них также ассортимент. Вот какими они могут быть:

- Поставки сырья.

- Заработная плата тех сотрудников, которые получают оклад и премии, зависящие от объемов производства.

- Транспортировка грузов – это или стоимость топлива совместно с обслуживанием автопарка, или наем услуг транспортной компании.

- Квитанции за электроэнергию и другие коммунальные ресурсы, которые используются при производстве (вода для охлаждения деталей, например).

- Обслуживание и ремонт технических средств, оборудования, инструментов и других необходимых в работе вещей.

Если представить совокупность этих расходов как график, то он будет выглядеть так:

То есть предполагается рост затрат в зависимости от производства. Соответственно, растут и доходы.

Интересная особенность заключается в том, что и постоянные, и переменные издержки фирмы (это по приведенным примерам выше) представляют собой непостоянные в долгосрочной перспективе. То есть такое разграничение строгое можно провести только на несколько месяцев, максимум – лет (краткосрочные прогнозы). А в масштабе одного и более десятилетий все затраты – переменные.

Определение

Одним из подходов классификации затрат в управленческом учете является выделение затрат на продукт и на период. Чтобы понять разницу между затратами на продукт и на период, необходимо обратиться к принципам финансового учета. Как правило, затраты признаются расходами в отчете о прибылях и убытках в том периоде, когда они были фактически понесены. Например, если компания оплачивает авансом страховой полис, который действует в течении 12 месяцев, эта сумма не списывается полностью в том квартале, когда была произведена оплата. Вместо этого, стоимость полиса будет разделена на четыре части и последовательно списана на расходы в соответствующем квартале. Причина заключается в том, что компания получает выгоду от страхового полиса в каждом из четырех кварталов, а не только в первом, когда была произведена оплата. Не списанная на расходы часть суммы отражается в активе бухгалтерского баланса по счету предоплаченные расходы.

Чтобы классифицировать затраты на продукт и период необходимо понимать сущность принципа соответствия и принципы учета по методу начисления. Принцип соответствия основан на концепции учета по методу начисления и утверждает, что затраты, понесенные для генерации дохода, должны быть признаны в качестве расходов в том же периоде, когда был признан соответствующий доход. Это означает, что если затраты были понесены на производство продукции или приобретение товаров для дальнейшей перепродажи, они должны быть признаны в качестве расходов в том периоде, когда была фактически осуществлена их продажа.

Классификация затрат на продукт и период выглядит следующим образом.

Пример расчета постоянных и переменных издержек в таблице

Небольшое и относительно новое текстильное производство получило государственный заказ – до 5 000 единиц товаров (скажем, медицинские халаты). Работая преимущественно над данным проектом, у фирмы имеются следующие затраты:

| На что уходят средства | К какому типу относится расход | Сумма в рублях |

| Аренда помещения | Пост-е | 50 тыс. |

| Амортизация техники за год | Пост-е | 48 тыс. |

| Проценты по займу (не сами выплаты) | Пост-е | 84 тыс ежегодно |

| Оплата коммуналки | Пер-е | 18,5 тыс. |

| Сырье для пошива – ткань и фурнитура | Пер-е | 200 тыс. |

| Заработная плата швей | Пер-е | 360 тыс. ежемесячно |

| Зарплата администраторов и других штатных единиц | Пост-е | 135 тыс. |

| Закупка швейных машинок и другого оборудования | Пост-е | 500 тыс |

Исходя из этих данных, будем вести дальнейшие подсчеты.

Общая характеристика

Переменные затраты (Variable Cost, VC) представляют собой издержки организации, которые меняют свое количество соответственно объему производства. Если компания перестанет функционировать, то этот показатель будет равен нулю.

В состав переменных затрат входят такие виды издержек, как сырье, топливо, энергетические ресурсы для производства продукции. Также сюда относятся зарплата основных работников (часть, которая зависит от выполнения плана) и менеджеров по продажам (процент за реализацию).

Сюда же относятся налоговые сборы, которые имеют своей базой начисления размер реализованной продукции. Это НДС, акции, налог по УСН, ЕСН и т. д.

Рассчитывая переменные затраты предприятия, можно увеличить прибыльность компании при условии грамотной оптимизации всех влияющих на них факторов.

Деятельность фирмы: задачи с решениями

Задача 12. Используя следующие данные:

количество труда — 1;2;3;4;5;6;7.

объём производства — 15;34;51;65;74;80;83.

рассчитайте предельный продукт труда (MP), валовый доход (TR) и предельный доход (MR) в денежном выражении при цене продукции 3 тыс.р.

Задача 13. На основании данных таблицы определите валовую и предельную выручку фирмы и заполните таблицу.

Ответьте на следующие вопросы:

а) какую модель рынка представляет отрасль, в которой работает данная фирма, и почему?

б) какая зависимость существует между изменением валовой выручки и количеством продукции, и с чем она связана?

Задача 14. Фирма действует в условиях совершенной конкуренции (данные в таблице).

Персонал, чел. Общий объем продукции APL MPL Ставка ЗП TFC TVC TC AFC AVC ATC MC

1.1 Рассчитать все данные по деятельности фирм и заполнить таблицу.

1.2 Построить графики полученных кривых.

1.3 Дать комментарий по динамике общего, предельного и среднего продукта, всех видов издержек.

1.4 Определить в каком периоде работает фирма?

1.5 Определить минимальный эффективный объем производства.

1.6 Охарактеризовать точки безубыточности, закрытия и равновесия фирмы.

2. Исходя из динамики цен на продукцию фирмы, определить ее поведение в краткосрочном и долгосрочных периодах: P1 =100руб. Р2=150 руб. Р3 =50 руб.

Задача 15. Дано: в таблице представлена информация об издержках и доходах некоторой фирмы (в у.е.):

Q TVC TC ATC MC Px TR MR TFC

Заполнить таблицу и определить:

1) Постоянные издержки фирмы

2) Цену и объем выпуска, при которых прибыль максимальна

3) Интервалы эластичного и неэластичного спроса на продукт в диапазоне рассматриваемых цен.

4) Количественный объем прибыли или убытков, получаемых фирмой в равновесном состоянии.

5) Охарактеризовать рынок, на котором работает фирма.

Задача 16. Функция общих издержек предприятия имеет вид: $TC = 2500 + 200Q — 2Q^2 + 0,02Q^3$

Определить алгебраические выражение для FC, VC, ATC, AFC, AVC, MC и построить графики 4-х последних разновидностей издержек при выпуске: Q = 10; 20; … 150. Определить оптимальный объем производства (графическим способом, расчетным путем и сделать сравнительный анализ).

Задача 17. Фирма, находясь в условиях совершенной конкуренции, имеет следующую функцию общих затрат: $ТС=140 + 10Q + 40Q^2$.

При каком выпуске прибыль фирмы достигнет максимума, если цена установилась на уровне 250 ден. ед.?

Определить размер прибыли фирмы. Будут ли в длительном периоде в эту отрасль стремиться войти новые фирмы?

Задача 18. Фирма находится в условиях совершенной конкуренции на рынке данного товара и труда. Ее производственная функция имеет вид $Q =120L — 2L^2$ в интервале использования труда от 12 до 30 единиц. Ставка заработной платы равна 60 ден. ед., а цена товара 8 ден. ед.

Определить оптимальный для фирмы выпуск продукции.

Задача 19. Количество единиц привлеченного фактора производства составляет 400. АР составляет 260 единиц, а МР 401-й единицы фактора составляет 268.

Определить:

АР при количестве фактора 401 ед.;

MRP 401 единицы привлеченного фактора при условии, что фирма функционирует в условиях совершенно конкурентного ресурсного и товарного рынков, и цена единицы ее продукции составляет 50 рублей;

Следует на фирме привлекать 401 единицу фактора, если цена ее привлечения составит:

а) 12400 рублей;

б) 13400 рублей;

в) 14400 рублей.

Задача 20. В отрасли действует 100 одинаковых фирм. Общие издержки типичной фирмы равны $ТС = 0,1Q^2 + 2Q + 5$.

Определить:

1) Формулу кривой предложения отдельной фирмы в отрасли в краткосрочном периоде.

2) Параметры равновесия на данном рынке, если спрос на товар равен $Q_d = 6000 – Р$

Объем выпуска и размер прибыли каждой отдельной фирмы?

Нарисовать график.

Задача 21. Функция предельного дохода фирмы $МR = 1000 – 20Q$; $МС = 100 + 10Q$; общего дохода $ТR = 1000Q – 10Q^2$; где Q – объем выпуска.

Сколько товара будет произведено, и по какой цене, если фирма:

а) функционирует как простая монополия;

б) отрасль (фирма) функционирует в условиях совершенной конкуренции.

Задача 23. Дана зависимость общих затрат от объема выпуска:

Q 0 1 2 3 4 5

TC 40 65 80 90 110 150

Рассчитать зависимость FC, VC, AC, AFC, AVC, MC от объема выпуска, результаты вычислений занести в таблицу.

Задача 24. Функция издержек фирмы, работающей на рынке совершенной конкуренции, $TC= 5Q^2+4Q+3$. На рынке установилась цена продукции P=54 руб.

а) Какой объем выпуска является оптимальным для данной фирмы? Какова прибыль фирмы при данном объеме выпуска?

б) При каком уровне рыночной цены данная фирма прекратит производство в краткосрочном периоде?

Заказать решение задач по микроэкономике просто!

Узнайте цену сегодня

Издержки производства в краткосрочном периоде

Для определения степени влияния каждого вида ресурсов на динамику выпуска продукции используется анализ производственной функции во временных периодах. Основной критерий выделения временных периодов – скорость, с которой вовлекаемые в производство ресурсы могут менять свой количественный и качественный состав. Выделяют мгновенный, краткосрочный и долгосрочный периоды.

В мгновенном периоде все издержки постоянны, поскольку продукт выпущен на рынок и поэтому уже нельзя изменить ни объем его производства, ни его издержки.

В краткосрочном периоде наблюдается деление издержек на постоянные и переменные. К переменным издержкам в краткосрочном периоде относятся денежные затраты на покупку сырья, материалов, затраты на оплату труда рабочих и т. п. К постоянным издержкам в краткосрочном периоде относятся: затраты на оплату труда аппарата управления, арендная плата, амортизация основных средств.

В долгосрочном периоде фирма имеет возможность закупать не только большее количество сырья, материалов или увеличивать количество рабочих мест на предприятии, но и осуществлять капиталовложения. Поэтому считается, что в длительном периоде все издержки являются переменными.

Рассмотрим более подробно краткосрочный период деятельности предприятия. В краткосрочном периоде постоянные издержки не изменяются в ответ на изменение объема выпуска продукции. Зависимость динамики постоянных и переменных издержек от изменения объема выпуска продукции графически представлена на рис. 10.2 и 10.3.

Рис. 10.2. Постоянные издержки.

Рис. 10.3. Переменные издержки.

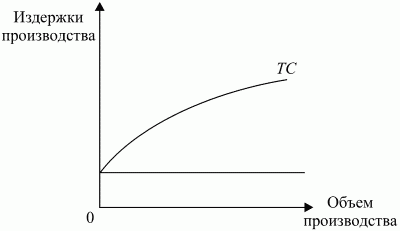

Постоянные и переменные издержки в сумме составляют общие, или валовые, издержки производства. Графически зависимость общих издержек от динамики выпуска продукции может быть показана путем наложения графиков постоянных и переменных издержек (рис. 10.4).

Рис. 10.4. Общие издержки.

Для измерения издержек на производство продукции используются категории средних общих, средних постоянных и средних переменных издержек производства.

Средние общие издержки равны частному от деления общих издержек на количество произведенной продукции.

Средние постоянные издержки определяются делением общих постоянных издержек на количество произведенной продукции.

Средние переменные издержки определяются делением общих переменных издержек на количество произведенной продукции.

Средние издержки важны для определения прибыльности фирмы: если цена равна средним издержкам, то прибыль отсутствует. Если цена больше них, то фирма имеет прибыль в размере этой разницы, если меньше – фирма несет убытки и может обанкротиться.

Для определения максимального выпуска продукции, который может осуществлять фирма, рассчитывают предельные издержки. Это дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с объемом выпуска. Предельные издержки важны для определения стратегии поведения фирмы.

Как можно заметить, все изменения в краткосрочном периоде связаны с переменными затратами. Реакция выпуска продукции на изменение переменных затрат определяется законом убывающей предельной производительности, который гласит: увеличение затрат переменного фактора с определенного момента дает все меньший прирост объема выпуска продукции.

Таким образом, в пределах краткосрочного периода деятельности фирмы ее производственные мощности считаются фиксированными. Она может использовать свои мощности более или менее интенсивно, однако имеющегося в ее распоряжении времени недостаточно, для того чтобы изменить размеры предприятия, поэтому в краткосрочном периоде издержки делятся на постоянные и переменные.

Состав переменных затрат

Переменные вложения имеют несколько классификаций.

По характеру зависимости от объема выпуска продукции выделяют:

- Пропорционально зависимые: при росте или падении объема на определенный процент на такой же процент соответственно увеличатся или снизятся затраты.

- Дегрессивно зависимые: производственный объем увеличивается быстрее затрат.

- Прогрессивно зависимые: затраты растут быстрее, чем объем выпуска продукции.

По включению в стоимость товара бывают:

- Прямые издержки, которые относятся к себестоимости отдельной продукции (пример — сырье).

- Косвенные затраты невозможно отнести к себестоимости конкретного изделия, но они также зависят от объемов производства (пример — расходы на услуги логистической компании, занимающейся транспортировкой готовой продукции).

В зависимости от отношения к процессу производства издержки делятся на 2 типа:

- Производственные (расходы материалов).

- Непроизводственные (премии управленческому составу фирмы).

Исходя из принципа статистики выделяют:

- Общие затраты — подразумевают включение на всю номенклатуру выпущенной продукции.

- Средние — включают расходы на единицу изделия или номенклатурную группу.

Расчет переменных затрат на единицу продукции

В общем виде формула расчета переменных затрат выглядит следующим образом:

\(ПрЗ\;=\;ОЗ\;–\;ПЗ\)

Где: ПрЗ — переменные издержки, ОЗ — общие затраты (складываются из всех затрат категорий управленческого учета.), ПЗ — постоянные или фиксированные расходы.

Примечание

Затраты, зависящие от объема выпуска, на единицу готовой продукции рассчитываются так: сумма всех переменных вложений делится на общее количество выпущенных изделий. При этом общий объем товаров должен быть выражен в виде натуральных величин.