Топ-10 лучших ипотечных программ

Содержание:

- Ситуация на вторичном рынке жилья

- Программы субсидирования ипотеки на новое жильё

- Ипотека с низкой процентной ставкой для «среднестатистических» клиентов

- РосБанк

- Как выбрать банк для ипотечного кредитования?

- Источники

- Помощник

- Частые вопросы

- Выберите ипотеку

- Ипотека 2021: ее особенности и тенденции

- Что необходимо знать при оформлении ипотечного кредита

- Оценка

- Ключевые моменты при выборе банка

- Перспективы ипотечного кредитования

- Часто задаваемые вопросы о кредите

- 10 советов заемщику

- 10 предложений по ипотеке от банков

- О чём нужно знать потенциальным заёмщикам?

- Заключение

Ситуация на вторичном рынке жилья

Цены на вторичное жильё в июле 2020 года опустились на 0,1%, но затем снова пошли вверх. Наибольшим спросом пользуются квартиры в пятиэтажках и современных панельных домах.

К осени несколько упали в цене только квартиры элитного сегмента, стоимость на которые продолжала расти даже в период карантина, когда не было спроса. Сейчас их цена достигла потолка и пока остановилась.

Средняя ипотечная ставка для вторичного рынка составляет 8,02%, при этом кредит можно взять и дешевле: минимальная ставка стартует с 7,4%.

При активной поддержке государством рынка первичной недвижимости его участие никак не коснулось «вторички». Переток спроса в пользу новостроек может сделать приобретение вторичного жилья очень выгодной сделкой.

Программы субсидирования ипотеки на новое жильё

Рынок новостроек в 2021 году привлекателен прежде всего благодаря действию программы ипотеки с господдержкой. При средней рыночной ставке выше 8% взять жилищный кредит по этой программе можно под 6,5%, а некоторые банки предлагают ставку 6% и даже ниже.

В чём суть программы? Государство компенсирует разницу между стандартной и льготной ставкой, за счёт чего банки имеют возможность снизить процент для своих заёмщиков. Взять льготную ипотеку может любой гражданин РФ, отвечающий требованиям конкретного банка-участника программы.

Единственное, что нужно учесть, — есть ограничения по сумме кредита: до 12 млн в Москве и Санкт-Петербурге, до 6 млн рублей в других регионах страны.

Программа льготного кредитования будет действовать до 1 июля 2021 года. И вопреки мнению многих финансовых аналитиков, её вряд ли продлят. Поэтому, если ваша цель — покупка квартиры в новостройке с привлечением кредитных средств, стоит поторопиться и оформить ипотеку.

Кроме льготной ипотеки действуют специальные условия кредитования для отдельных категорий граждан:

- ставка 6% годовых на покупку жилья в новостройке для семей, где второй ребёнок рождён не ранее 2018 года;

- компенсация 30% стоимости жилья в новостройке молодым семьям, где возраст каждого из супругов меньше 35 лет;

- 2% годовых для участников программы «Дальневосточный гектар», обязательное условие — регистрация по месту жительства в течение пяти лет;

- 0,1–3% годовых для сельской местности, кстати, эта программа распространяется и на новостройки, и на вторичное жильё в пригодном для жизни состоянии в населённых пунктах с численностью жителей до 30 тысяч человек.

Если вы желаете стать участником одной из специальных программ, сейчас самое время.

Иван Барсов

Директор по розничному кредитованию МТС Банка

Ещё один бонус для ипотечников от государства — материнский капитал. Его можно использовать в качестве первоначального взноса или просто для погашения ипотеки на новостройку или вторичное жильё.

Ипотека с низкой процентной ставкой для «среднестатистических» клиентов

Ниже приведена таблица, в которой представлены надежные банки, предлагающие ипотеку под низкий процент со стандартными условиями получения: подтвержденные стаж работы и платежеспособность, оформленная страховка.

| Банк | Ипотечный процент | Первоначальный взнос |

|---|---|---|

| Сбербанк | — от 9,1% для зарплатников; — от 9,6% для остальных клиентов. | — 15% |

| ВТБ 24 | — от 8,9%, если квартира больше 65 кв.м.; — от 9,1% для остальных клиентов. | — 10% зарплатникам; — 15% остальные. |

| ФК Открытие | — от 9,75% для корпоративных клиентов; — от 10% для остальных клиентов. | — 10% зарплатникам; — 5% остальные. |

| Россельхозбанк | — от 9,45% для новостройки; — от 9,2% через партнеров; — от 9,2% свыше 3 000 000; — от 10,25% для вторичного жилья; — от 10% через партнеров; — от 10% свыше 3 000 000. | — 20% новостройки |

| Газпромбанк | — от 10% для вторичного жилья; — от 9,5% для новостройки. | — 10% для газовиков; — 15% для корпоративных клиентов. |

Несколько слов о Тинькофф Банке. Сам он ипотечные кредиты не выдает, но, являясь ипотечным брокером, имеет договор с другими финансовыми учреждениями. Операционисты Тинькофф Банка обрабатывают вашу заявку и находят наиболее выгодные условия для вас в банках — партнерах.

РосБанк

Выбор пользователей

В РосБанке можно взять ипотеку для покупки недвижимости на привлекательных условиях. Чтобы получить одобрение не нужно ехать в офис, достаточно заполнить онлайн анкету на сайте в соответствии с паспортом. В личном кабинете банка можно авторизоваться через портал Госуслуги или зарегистрироваться за пару кликов. Программа «Льготная новостройка» предполагает получение кредита по ставке 4.35% на приобретение жилья в новом доме.

Наиболее выгодным тарифом в банке является «Семейная ипотека» со ставкой кредитования от 3.2%. Программа ориентирована на семьи с двумя и более детьми, проживающими на территории России. Первоначальный взнос составляет от 20%, а при отсутствии средств банк предоставляет дополнительный кредит. Максимальный срок ипотеки достигает 25 лет.

Специалисты рассматривают заявку по кредитованию в течение 10 минут. При одобрении кредита могут быть учтены доходы созаемщика, даже если он не является родственником. РосБанк выдает ипотеку на приобретение любого вида недвижимости: квартиры, загородного дома, гаража, машиноместа. Большинство клиентов высоко оценивают работу сотрудников банка и рекомендуют оформлять ипотеку в РосБанке.

Как выбрать банк для ипотечного кредитования?

Перед желающими получить ипотечный кредит стоит весьма тяжёлый выбор. Дело в том, что в настоящий момент довольно большое количество банковских организаций готовы предложить такую услугу. Причём у каждого банка имеются как свои преимущественные особенности, так и недостатки.

- Первым делом решите, для чего вы собираетесь брать кредит. Так, например, если вы хотите приобрести квартиру в новостройке, то вам необходимо будет искать специальные программы, предназначенные для первичного жилья. Если же вы уже нашли квартиру в построенном доме, то вам необходимы программы для вторичного жилья. Кроме того, существуют программы для приобретения загородной недвижимости.

- После того как определитесь с кредитной программой, можно переходить к поиску банковских организаций, работающих в вашем городе и предлагающих нужные вам программы кредитования. Для этого будет удобно воспользоваться различными интернет-порталами, на которых размещается информация о банковских продуктах.

Источники

Одна из ведущих журналистов проекта. В кредитной сфере с 2008 года. Имеет высшее образование по специальности «Банковское дело». Публикуется в интернет-издании газеты Коммерсантъ. Большой опыт в финансовой сфере помогает ориентироваться на рынке микрофинансовых и банковских услуг и видеть самые важные события.

vitalinaslepuhova@vsezaimyonline.ru

Ведущая информационных программ на ВГТРК и радиостанции Маяк. Мария сама изучает источники информации и отбирает наиболее важные новости, в том числе на финансовые темы. Она умеет ориентироваться в больших информационных потоках, собирать все необходимые сведения об интересующих событиях и рассказывать о них максимально емко и кратко.

mariyaterskaya@vsezaimyonline.ru

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: ипотека, кредиты, пластиковые карты

Купить квартиру на рынке вторичного жилья недорого в ипотеку желают многие молодые семьи, мечтающие о своей отдельной жилплощади.

Ипотека на квартиру на вторичном рынке — самый распространенный продукт кредитования сделок с недвижимостью в банках. Следует учитывать, что кредитные учреждения предъявляют особые требования к готовому жилью, приобретаемому по ипотеке на квартиру на вторичном рынке. Дом должен быть построен не ранее 1957 года, иметь все коммуникации и санузел с горячей и холодной водой; к моменту выплаты кредита износ дома не должен превышать 70%. Объект недвижимости не должен быть обременен правами третьих лиц, сдаваться в аренду или закладываться по другому кредиту; в квартире никто не должен быть прописан.

Более подробно обо всех условиях получения ипотеки на «вторичку» вы можете узнать в программах различных банков, которые представлены на сайте Выберу.ру. А выгодно и недорого купить вторичку в ипотеку можно, сравнив кредитные продукты и оформив заявку онлайн на нашем портале.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Задайте свой вопрос

Ипотечное страхование: что это и нужно ли от него отказыватьсяПять простых шагов к ипотекеИпотека на покупку дома

Виды недвижимости

Выберите ипотеку

Кредит на строительство частного дома Квартира в ипотеку Кредит под залог имущества

Ипотека на покупку комнаты Социальное ипотечное кредитование Ипотека для многодетных семей

Кредит на жилье по 2 документам Коммерческая

Ипотека 2021: ее особенности и тенденции

Последнее десятилетие на рынке недвижимости царила нестабильная обстановка, связанная с такими факторами, как инфляция и низкая покупательская способность.

Плюс ко всему в довершение в 2015 году разразился экономический кризис, который охватил не только финансовую сферу государства, но и другие отрасли, так и строительную. Для многих граждан покупка недвижимости была сопряжена с непомерными расходами, и заветные квадраты превращались в большую роскошь.

Для изменения ситуации на ипотечном рынке в 2015 году Центробанк значительно снизил базовую ставку по кредитованию. Правительство страны в свой черед внедрило несколько программ, которые благоприятно влияют на рост долгосрочного кредитования в стране. После этого ипотечный кредит в финансовом плане для потребителей стал проще, чего нельзя сказать про оформление – из-за большого спроса банки начали выдвигать более строгие требования к заемщикам. Так как качество портфеля по кредитам несколько снизилось из-за низкой платежеспособности некоторых клиентов, на ипотечные кредиты наложили некоторые ограничения — брать их можно только в национальной валюте, и введена тщательная проверка всех документов по сделке.

Сегодня ставка по кредитованию жилья в стране остановилась на средней отметке в 10%. Хотелось бы отметить, если Вы решились на оформление ипотеки для покупки жилья, то стоит это сделать так как, ожидая лучшего момента, можно упустить выгодные предложения, которые существуют на данный момент.

В эту пользу говорит небольшое количество проектов застройщиков, а также регулярное повышение курса иностранной валюты, что в свою очередь значительно сказывается на себестоимости любого товара, в том числе и недвижимости.

Полезное видео:

Что необходимо знать при оформлении ипотечного кредита

- Перед подписанием договора нужно изучить условия, выдвигаемые банком. Следует просчитать такие моменты, как размер процентной ставки в год и наличие скрытых комиссий.

- Наиболее оптимальные предложения – те, которые предусматривают досрочную выплату задолженности при отсутствии штрафов со стороны банка.

- Выбор банка также немаловажен. Кредитная организация должна работать от 5 лет.

- Еще один нюанс, который следует учитывать, – общий доход семьи. Банки согласны оформить ипотечный кредит исключительно в том случае, если минимальный платеж составит менее 40% данного дохода, иначе последует отказ.

- Если человек получает неофициальный доход, он может посетить Сбербанк, Банк Москвы, ВТБ 24 или Россельхозбанк за оформлением ипотеки всего «по двум документам». Условия: размер первоначального взноса составит 50% от цены недвижимости, а % ставка больше стандартных на 2%.

Оценка

Если банк дает добро, начинается следующий этап. Покупателю необходимо заказать оценку жилья для определения ее рыночной стоимости. Банк предложит на выбор партнерские организации, работе которых он доверяет.

Клиенту нужно будет определиться и пригласить в будущую квартиру специалиста одной из оценочных компаний. Результатом его работы станет отчет, который будет использоваться во время сделки купли-продажи. Оценщики подготовят отчет за несколько дней и либо отправят в банк, либо передадут напрямую заказчику. Оценку покупатель проводит за свой счет. Стоит эта процедура около 5 000 рублей.

Ключевые моменты при выборе банка

В Российской Федерации проблема обеспечения граждан доступным жильем остается острой до сих пор. Всего каких-то 20 лет назад мы только начали разрабатывать механизмы ее решения. Тогда не банки были основными игроками на рынке, а администрации областей и городов. Именно по их инициативе начали разрабатываться ипотечные региональные программы. И только спустя несколько лет к процессу подключились банки и практически полностью захватили рынок ипотечного кредитования.

Сегодня от выгодных банковских предложений рябит в глазах, но и страшилок бывалых заемщиков тоже хватает. Как выбрать наиболее выгодные условия, чтобы ощутить радость от собственного жилья и не познать на ближайшие 10 – 20 лет все тяготы нищенского существования? Только путем серьезного анализа предложений по ипотеке. Этим мы и займемся.

На какие параметры при выборе банка и ипотечной программы стоит обратить особое внимание:

1. Надежность банка

Для оценки надежности можно посмотреть финансовый рейтинг на портале Банки.ру. Он строится по данным отчетности организации, которая публикуется на сайте Банка России. За выбранный временной интервал наглядно видны темпы развития или падения. Например, за год серьезно просел в рейтинге банк “ФК Открытие” из первой десятки. Его активы снизились на 35 %.

Еще один способ убрать из списка на получение ипотеки не внушающие доверие банки – это система страхования вкладов. На сайте “Агентства по страхованию вкладов” есть списки банков, которые находятся на оздоровлении или в процессе ликвидации. Ипотеку берут не на 1 год, поэтому стоит все-таки выбирать надежный банк.

2. Вид приобретаемого жилья

Банки предлагают разные условия по строящемуся жилью, новостройкам (первичный рынок), вторичному рынку, загородным домам.

3. Процентная ставка по займу

Она может быть:

- фиксированной – не меняться до окончания срока действия договора;

- переменной – зависеть от экономической ситуации и регулярно пересматриваться.

Кроме того, платежи по ипотеке могут быть:

- аннуитетными – одинаковая сумма весь срок действия договора;

- дифференцированными – в начале срока платеж больше и с каждым месяцем уменьшается.

4. Первоначальный взнос

Чем больше вы заплатите банку вначале, тем меньше будет переплата и ежемесячный платеж по ипотеке. Это понятно. Но не у всех есть даже 10 % от стоимости будущей квартиры. Допустим, если она стоит 2 млн. руб., то взнос составит минимум 200 тыс. руб. Сумма немаленькая. Для таких заемщиков некоторые банки готовы предложить ипотеку без первоначального взноса. Но имейте в виду, что и процент по займу будет выше.

5. Срок кредитования

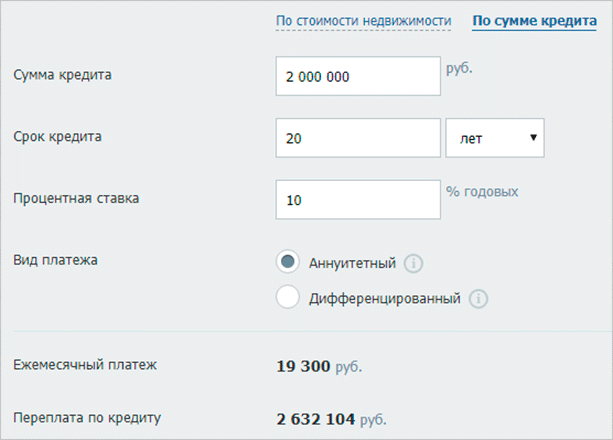

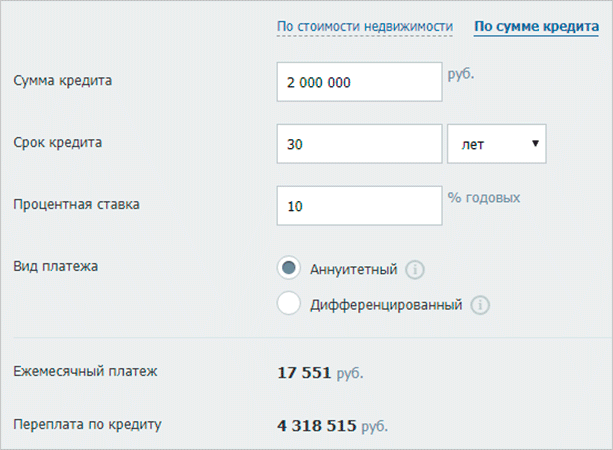

Он составляет сегодня до 30 лет. Кажется, что чем больше срок кредитования, тем меньше платеж по ипотеке. Это верно, но только отчасти. В этом случае вы проигрываете по общей сумме переплаты. Давайте посмотрим на конкретном примере.

В первом случае я взяла кредит в 2 млн. руб. под 10 % годовых на 20 лет. Воспользовалась онлайн-калькулятором и получила такие результаты.

Во втором случае возьму кредит 2 млн. руб.под 10 % годовых, но на 30 лет.

Во втором случае платеж стал меньше всего на 1 749 руб. А переплата возросла на 1 686 411 руб.

6. Страхование

Ипотека – это кредитование, по которому государство обязывает заемщика застраховать объект залога, т. е. приобретаемое жилье. Все остальные виды страхования (здоровья, потери работы и др.) являются необязательными. Вы можете отказаться от них до подписания договора или после в течение 14 дней.

В случае отказа от добровольной страховки в большинстве случаев ставка по ипотеке будет повышена. Об этом банки предупреждают заранее.

7. Льготы и особые условия

В первую очередь при выборе ипотечной программы вы должны изучить тарифы и условия в вашем зарплатном банке. Они могут быть выгоднее других предложений. Кроме того, изучите имеющиеся на сегодняшний день государственные программы по поддержке отдельных категорий граждан:

- молодые семьи,

- семьи с 2 и более детьми,

- бюджетники,

- военнослужащие,

- многодетные,

- матери-одиночки.

Если вы попадаете в одну из указанных категорий, есть смысл внимательнее познакомиться с ипотечными программами. Не все банки их предлагают, но выбор из нескольких точно будет.

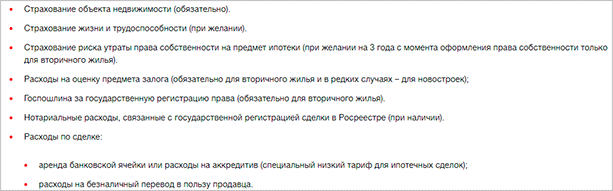

8. Дополнительные комиссии и расходы

При оформлении ипотеки без них, к сожалению, не обойтись. Вот примерный перечень расходов.

9. Отзывы

Я поставила этот пункт на последнее место, потому что ориентироваться на него надо с большой осторожностью и серьезно настроенным внутренним фильтром. Часто люди из-за своей невнимательности или безграмотности подписывают договоры с жесткими условиями кредитования, а потом ищут виноватых и забрасывают сайты негативными отзывами

Но и полезной информации почерпнуть можно немало.

Перспективы ипотечного кредитования

Несмотря на высокие темпы развития банковской сферы, по сравнению с западными тенденциями российским банкам еще есть куда расти. Наши сограждане со скепсисом относятся к кредитам, основной виной чему являются завышенные процентные ставки, жесткие условия кредитования и строгие требования к заемщикам.

В свою очередь конкуренция в банковской сфере высокая, поэтому идет нешуточная борьба за клиентов, и ситуация постепенно меняется в лучшую сторону: процентные ставки начинают снижаться, а ипотечные программы для конечного потребителя становятся более выгодными. Поэтому при соблюдении ряда правил каждый заемщик сможет найти для себя выгодную программу и переселиться в собственную квартиру без лишней головной боли.

Выбирая банк, важно обращать внимание на процентную ставку, которая зачастую доступна лишь при выполнении целого ряда условий. Не лишним будет изучить дополнительные условия кредитного договора, который часто скрывает в себе разного рода комиссии

Часто задаваемые вопросы о кредите

-

На какой максимальный срок можно оформить кредит в России?

Потребительский кредит выдают до 7 лет, сроки ипотечных кредитов достигают до 30 лет.

-

Можно ли предоставить в качестве залога по кредиту свое имущество в России?

Да, в том случае если предмет залога является вашей собственностью, остальные условия уточните у сотрудника банка.

-

Какие процентные ставки по кредиту минимальные на сегодня в России?

С полным перечнем кредитных предложений России можно ознакомиться в каталоге выше. Ставка по кредиту начинается от 4.84. Подробные условия можно уточнить у сотрудника банка после оформления онлайн заявки.

10 советов заемщику

1. Определитесь с тем, какая вам требуется квартира (новостройка или «вторичка»)

То, какие предложения от банковских организаций вы сможете получить, зависит именно от данного выбора. Ипотечные программы некоторых банков предусматривают приобретение исключительно новостроек.

Выбрать вы можете только этих двух специалистов, а депозитарий, нотариуса, страховщика и оценщика нанимает только банковская организация. Брокер и риэлтор могут стать союзниками при оформлении ипотеки.

- Риэлтор выберет квартиру, убедится в ее юридической чистоте, займется оформлением всех необходимых документов.

- Брокер предложит наиболее оптимальные ипотечные программы подходящих банков, сообщит о нюансах, о которых организации не упоминают, и поможет получить ипотеку людям с неофициальным источником дохода, проблемной кредитной историей.

За услуги специалистов придется заплатить около 3% от совокупной суммы заключаемой сделки, однако преимущества налицо.

3. Определитесь с выбором банка

- Учитывайте выгоду предложения ипотечного кредитования именно для себя. Изучите размер первоначального взноса, годовую % ставку, приблизительно рассчитайте продолжительность кредитования, выясните, нет ли неуказанных комиссий.

- Изучите текст кредитного договора и выясните у специалиста все пункты, вызывающие у вас сомнения, чтобы во время выплаты задолженности не столкнуться с проблемами.

- Изучите рейтинг 10 самый лучших банков России по версии ЦБ РФ.

4. Выберите тип ставки

1. Аннуитетный платеж

Обычно банковские организации предлагают аннуитетный вариант платежа: сначала заемщик выплачивает проценты (главный долг занимает в ежемесячном платеже небольшой объем). Преимущество аннуитета – выдача банком суммы больше, чем при дифференцированном варианте платежа.

В таком случае заемщик вправе вносить суммы, превышающие определенный банком ежемесячный платеж, преждевременно погашая основную задолженность. При преждевременном погашении банковская организация может снизить или пересчитать размер ежемесячного платежа. Благодаря преждевременному погашению недостатки аннуитетных платежей смягчаются.

2. Дифференцированный платеж

Второй вариант – дифференцированный платеж. Размер платежа станет снижаться каждый месяц. В первое время его размер больше, поэтому банковская организация одобряет меньшую сумму денежных средств.

Размер переплаты зависит от продолжительности кредитования. Переплата при сроке в 25 лет и 20 особо не отличается. При посещении банка попросите специалиста рассчитать ежемесячный платеж при различных сроках кредита, после чего определитесь с наиболее выгодным для себя вариантом в зависимости от своих финансовых возможностей.

При выборе ежемесячного платежа с меньшим размером можно будет комфортно себя чувствовать в ситуациях, когда деньги срочно потребуются на какие-либо цели. К тому же при меньшем платеже с продолжительным сроком кредитования получится направлять свободные деньги в то, чтобы погасить задолженность досрочно.

5. Найдите подходящее жилье

При поиске учитывайте требования, которые выдвигает банковская организация. В выдаче кредита будет получен отказ, если квартира кредитора не устроит.

7. Отправьте требуемые документы

Необходимые документы на проверку следует отправить в страховую компанию и банковскую организацию. Залог продавцу до получения их одобрения перечислять не рекомендуется. Если кредитор или страховщик с чем-то будут не согласны, вы рискуете потерять залог.

8. Узнайте условия работы банка со страховыми компаниями

Выясните, сотрудничает банк с несколькими страховыми организациями или только с одной. Иногда страховщика что-то не устраивает, тогда как банковская организация уже готова выдать кредит. В случае если страховщик только один и он откажется страховать квартиру, то банк сразу же откажет в оформлении ипотечного кредита.

Все сделки, осуществляемые с недвижимостью, требуют государственной регистрации. Именно после нее квартира станет собственностью клиента на официальном уровне.

10 предложений по ипотеке от банков

Каждый из предоставленных ниже банков выдвигает одно общее условие – наличие страхования.

Сбербанк

Самый крупный и известный банк страны предлагает ипотечную программу «Акция на новостройки».

Условия:

- наименьшая сумма к выдаче – 300 тысяч рублей;

- продолжительность кредитования – от 1 года до 7 лет;

- стартовая процентная ставка – 7,4%;

- первоначальный взнос составляет от 15%.

Плюс: у некоторых застройщиков действуют пониженные процентные ставки.

ВТБ

Банковским учреждением разработана ипотечная программа «Новостройка».

Условия:

- наименьшая сумма к выдаче – 600 тысяч рублей, наибольшая – 600 млн;

- продолжительность кредитования – до 30 лет;

- стартовая процентная ставка – 9,1%;

- первоначальный взнос составляет от 10%.

Тинькофф

В банке предусмотрена программа «Квартира» на недвижимость на первичном рынке.

Условия:

- наименьшая сумма к выдаче – 500 тысяч рублей, наибольшая – 100 млн;

- продолжительность кредитования – до 25 лет;

- стартовая процентная ставка – 6%;

- первоначальный взнос составляет от 15%.

Бинбанк

Организация предлагает семейную ипотеку с государственной поддержкой.

Условия:

- наименьшая сумма к выдаче – 500 тысяч рублей, наибольшая – 3 млн;

- продолжительность кредитования – от 3 до 30 лет;

- стартовая процентная ставка – 6%;

- первоначальный взнос составляет от 20%.

Россельхозбанк

В банке разработана программа ипотеки с господдержкой семейных пар с детьми.

Условия:

- наименьшая сумма к выдаче – 100 тысяч рублей, наибольшая – 8 млн;

- продолжительность кредитования – до 30 лет;

- стартовая процентная ставка – 6%;

- первоначальный взнос составляет от 20%.

Росбанк

Банком разработана ипотечная программа «На квартиру или долю». Допустимо оформить кредит как на первичный, так и на вторичный рынок недвижимости.

Условия:

- наименьшая сумма к выдаче – 300 тысяч рублей;

- продолжительность кредитования – от 12 месяцев до 25 лет;

- стартовая процентная ставка – 8,25%;

- первоначальный взнос составляет от 15%.

Дельтакредит

Банк предлагает ипотечную программу «На квартиру в новостройке».

Условия:

- наименьшая сумма к выдаче – 600 тысяч рублей;

- продолжительность кредитования – до 25 лет;

- стартовая процентная ставка – 8,25%;

- первоначальный взнос составляет от 15%.

Альфабанк

Организация разработала ипотечную программу на новостройки – «Строящееся жилье».

Условия:

- наименьшая сумма к выдаче – 600 тысяч рублей, наибольшая – 50 млн;

- продолжительность кредитования – до 30 лет;

- стартовая процентная ставка – 8,5%;

- первоначальный взнос составляет от 15%.

Плюсы данного варианта ипотеки: можно назначить свою страховку и процентную ставку, есть возможность получить кредит, предоставив только один документ. Допустимо использовать материнский капитал.

Промсвязьбанк

Организация предлагает ипотечную программу «Новостройка».

Условия:

- наименьшая сумма к выдаче – 500 тысяч рублей, наибольшая – 20 млн;

- продолжительность кредитования – от 3 до 25 лет;

- стартовая процентная ставка – 8,8%;

- первоначальный взнос составляет от 10%.

Плюсы: возможность досрочной оплаты задолженности, отсутствие комиссий за оформление кредитного договора.

Газпромбанк

Организация разработала программу «Самое время для важного шага». Условия:

Условия:

- наименьшая сумма к выдаче – 500 тысяч рублей;

- продолжительность кредитования – от 12 месяцев до 30 лет;

- стартовая процентная ставка – 9%;

- первоначальный взнос составляет от 10%.

Ипотека – допустимый способ приобретения собственного жилья только в том случае, если есть уверенность в стабильности своих финансовых доходов на ближайшие несколько лет. Если за 12 месяцев произошли 3 задолженности сроком даже на сутки, банк имеет право забрать у заемщика жилье.

О чём нужно знать потенциальным заёмщикам?

В любое время привлекательность жилищного кредита зависит от ряда факторов:

- Уровень ставки — чем ниже ставка, тем выгоднее оформлять ипотеку. В июне 2020 года Банк России снизил ключевую ставку сразу на 1 процентный пункт, а в следующем месяце ещё на 0,25%. В результате ставка опустилась до 4,25% годовых. Это рекордно низкий уровень заимствования в истории России. Вслед за снижением ключевой ставки банки снизили проценты по кредитам, в том числе ипотечным. Сейчас средневзвешенная ставка кредитования на первичном рынке составляет 5,82% ( -2,42 п.п. год к году), на вторичном — 8,02% (-1,3п.п. год к году), возможно и дальнейшее снижение ставок.

- Перспектива роста цен на недвижимость — цены на недвижимость постоянно растут. Но сейчас на рынке всё неоднозначно: с одной стороны, покупательская способность людей снизилась, с другой — банки искушают граждан, предлагая льготные ставки по ипотеке. В результате большинство экспертов сходятся во мнении, что в ближайшее время цены на недвижимость вырастут незначительно.

- Готовность банков выдавать кредиты — в зависимости от экономической ситуации объём кредитования возрастает или, напротив, снижается. На сегодняшний день в ипотечной сфере самый высокий процент одобрения — более 82%, что говорит о готовности банков кредитовать это направление.

Сегодня действует закон об ипотечных каникулах, который позволяет при непредвиденных обстоятельствах на шесть месяцев приостановить или снизить выплаты по ипотеке. Воспользоваться этой льготой можно, если ипотека взята на единственное жильё стоимостью до 15 миллионов рублей. Причинами предоставления кредитных каникул могут стать утрата более 1/3 дохода из-за длительной болезни или потери работы, инвалидности.

Кроме того, в силу вступил закон, по которому сделки долевого участия стали более безопасными. Деньги дольщиков теперь поступают на специальные эскроу-счета, где остаются до момента полного исполнения обязательств застройщиком.

Заключение

Где она, самая выгодная ипотека? Если вы думаете, что сейчас я вам порекомендую какой-то банк, то ошибаетесь. Слишком много индивидуальных условий надо учесть. Вы родили 2-го или 3-го ребенка? Тогда, пожалуйста, на ДОМ.РФ за ипотекой со ставкой 6 %. А может быть, вы бюджетник? Тогда на выбор сразу несколько предложений.

Но 5 банков, которые на сегодня являются лидерами в выдаче ипотечных займов, вас точно должны заинтересовать в первую очередь. Поэтому начните со своего зарплатного банка, а потом переходите к топ-5. По большому счету условия в них отличаются незначительно.

И не забываем еще об одном моменте. Один раз в жизни каждый заемщик может подать документы на возмещение подоходного налога при приобретении жилья. Сумма может получиться внушительной.