Номинальный счет в сбербанке при продаже квартиры

Содержание:

- Электронная регистрация сделок с недвижимостью через СберБанк

- Процедура выставления имущества на торги

- Как купить залоговую недвижимость?

- Как работают арендные фонды недвижимости

- Как купить конфискованную квартиру

- Как осуществляется продажа залоговой недвижимости от «Сбербанка» на торгах?

- Пошаговая инструкция, как купить залоговую квартиру Сбербанка с торгов

- Дополнительные услуги

- Виды и условия ипотеки Сбербанка в 2021 году

- Реализация залогового имущества в «Сбербанке»

- Реализация залогового имущества в «Сбербанке»

- Проведение сделки через сервис СберБанка ДомКлик

- Выгоды и подводные камни покупки залогового актива

- Ипотека от ДомКлик

- Как победителю аукциона оформить недвижимость в собственность

- Риски приобретения залоговой недвижимости

Электронная регистрация сделок с недвижимостью через СберБанк

Практически весь процесс по заключению сделки и регистрации перехода права собственности осуществляется онлайн. Клиентам не обязательно выходить из дома и посещать МФЦ и Росреестр. Посетив одно из ближайших отделений банка всего один раз и предоставив полный список документов, можно осуществлять все необходимые действия через личный кабинет на сервисе ДомКлик.

Сделка купли-продажи квартиры через СберБанк. Оформление сделки через ДомКлик

Сделка купли-продажи квартиры через СберБанк. Оформление сделки через ДомКлик

Процесс оформления сделок через ДомКлик

Отслеживать весь процесс лучше через личный кабинет, так как туда будет попадать вся информация. Впрочем, суть услуги и заключается в этом: клиент контролирует и корректирует, если это необходимо, ход сделки, не выходя из дома. Стороны подписывают документы с помощью личной усиленной электронной подписи. Это цифровой аналог обычной подписи человека. Ее создание включено в список оказываемых в рамках сопровождения сделки услуг.

Электронная сделка предполагает, что все документы передаются в Росреестр не сторонами, а банковской структурой. Процесс электронной сделки занимает 2-4 дня.

Срок рассмотрения документов Росреестре от 3-х до 5-ти дней. Иногда бывают случаи, когда сделку оформляют в течение суток. Тем не менее, возможны и задержки. Чаще всего они случаются из-за сбоя системы.

Продавец получает деньги только после регистрации перехода права собственности в Росреестре. Документы выдаются в электронном виде и имеют ту же силу, что и на физическом носителе.

Действия по сделке после получения документов из Росреестра

Как только все документы будут готовы, сторонам придут уведомления на телефон от СберБанка, а на почту электронные версии договора купли-продажи, и выписка из ЕГРН. Теперь обе стороны могут заверить бумаги у нотариуса, если это необходимо. Как правило, это делают для того, чтобы прописаться по новому месту жительства. Конечно, эмиграционная служба должна самостоятельно подавать запрос, но на практике, все же требуется оригинал документа.

Услуга «Сделка под ключ» рассчитана на то, что будут продаваться готовые объекты недвижимости, с которыми нет никаких проблем.

Если есть желание продать или купить квартиру, но при этом нет времени на беготню, ожидание в очередях и сбор документов, то вариант ДомКлик и «Сделка под ключ» от СберБанка именно то, что нужно. Достаточно посетить один раз ближайшее отделение банка и пообщаться с менеджером. Профессионалы полостью берут под контроль все процессы, обеспечивают безопасность не только денежных средств, но и личных данных. Сервис функционирует с 2016 года. За это время уже более 2 миллионов людей воспользовались данной услугой и остались довольны.

Процедура выставления имущества на торги

Торги проводятся только в том случае, если на процедуру «заявилось» более двух участников. В торговом алгоритме нет ничего сложного:

- лотам присваиваются уникальные номера в зависимости от времени выставления в витрину;

- в назначенное время участники предлагают собственную цену на объект. Предложения ниже стартовой стоимости к рассмотрению не принимаются;

- победителем признается лицо с самой высокой ценой;

- после завершения аукциона в течение 10 минут принимаются страховочные ставки. Это делается на случай отказа победителя от выкупа имущества.

Чтобы информация о движении ставок приходила своевременно, рекомендуется установить функцию автообновления страницы. Периодически это можно делать и вручную, однако в ходе торгов даже секундное отвлечение от процесса вполне может оказать «медвежью услугу», когда выгодный лот уйдет к другому покупателю.

Что будет, если залог не покупают

После наложения ареста квартира должна быть продана за 2 месяца. Первоначальная цена указывается в судебном решении или в исполнительном листе. Если первые торги признаны не состоявшимися по причине отсутствия заявок или недостатка кворума, проводится повторный аукцион по сниженной на 15% стоимости.

Такое решение выносит суд на основании заявления банка о понижении цены. Именно повторные торги дают шанс выгодного приобретения. Опытные игроки бизнеса на банкротстве целенаправленно ждут этого этапа.

Как купить залоговую недвижимость?

Понятная и простая платформа – Электронная торговая площадка Российского аукционного дома (РАД). Для имущества ПАО «Сбербанк» выделен целый раздел. Правда, и логотип, и фирменное наименование организации обновить не успели. Ну, не для этого существует РАД, чтобы отслеживать модные тренды.

У «Сбера» – собственный раздел на «РАД»

Ещё работает Portal DA – площадка для продажи «непрофильных и залоговых активов». Ставка сделана на удобство и высокую технологичность. К примеру, клиент может воспользоваться сопутствующими сервисами (агентским сопровождением, интеграцией с другими площадками). Но это больше для продавца, чем для покупателя.

Дизайн Portal DA на высоте, как и функциональность

Собственный проект «Сбера» – это портал «Сбербанк-АСТ». Автоматизированная система торгов предназначена для закупок товаров и услуг. Тут реализуют не только отдельные объекты недвижимости, но и имущество предприятий-банкротов. Торги проходят онлайн, для участия потребуется ЭЦП и регистрация в системе.

Моё мнение: «Сбер А» слишком сложен, тут даже готовы обучать работе с ним в онлайне.

Как работают арендные фонды недвижимости

Управляющая компания выбирает объект, затем формирует ЗПИФН. Пока фонд формируется, в нем можно купить паи и, таким образом, стать совладельцем недвижимости. Фонд формируется на определенный срок — обычно не меньше трех-пяти лет, по истечении которых пайщики получают свои деньги обратно. Во время действия фонда пайщики получают платежи от аренды, а при закрытии фонда объект продается, и пайщики получают свои деньги обратно, в теории выиграв на повышении стоимости недвижимости. Однако цена в первом арендном фонде Сбербанка снизилась на 7,65% с момента формирования, во втором — повысилась на 2,43%. В «Сбербанк Управление активами» отмечают, что с учетом ежеквартальных рентных платежей доходность пайщиков этих фондов составила 13% и 8,5% соответственно. УК «Сбербанк Управление активами» образована на базе инвестиционной , которую в 2012 году Сбербанк купил у Рубена Варданяна. Сейчас в управлении «Сбербанк Управление активами» — 26 фондов. Совокупный объем активов под управлением на 28 сентября 2018 года составляет $12,2 млрд (около 797,8 млрд руб.).

Как купить конфискованную квартиру

Важно! Продажа залоговых квартир от Сбербанка осуществляется после конфискации по решению суда, когда урегулировать спор между залогодателем и банком в досудебном порядке не получилось. Плюсом такой покупки станет сниженная стоимость

К минусам можно отнести невозможность физического осмотра объекта (доступен только просмотр на сайте)

Плюсом такой покупки станет сниженная стоимость. К минусам можно отнести невозможность физического осмотра объекта (доступен только просмотр на сайте).

Существует несколько способов получить такой конфискат:

- Приобрести у должника. По договоренности с банком и при наличии письменного разрешения залогодатель (должник) продает квартиру третьему лицу. Право собственности оформляют с обременением. После всех расчетов, новый владелец самостоятельно снимает обременение. В выписке из ЕГРП содержится информация об обременении.

- Взять через переуступку долга. Покупатель предоставляет в банк пакет документов для перерегистрации договора. В этом случае экспертная оценка недвижимости не понадобится. После проверки принимается решение о переоформлении ипотечного кредита. Новый владелец оплатит ипотеку на тех же условиях, что и предыдущий хозяин.

- Купить у банка. Реализация конфискованных квартир по решению суда проходит через аукцион. Все необходимые документы, в том числе страховка и оценка, оформляются аккредитованными риэлторами. Остаток долга помещают в банковскую ячейку или переводят на счет. После перерегистрации сделки банк получает свои деньги, а покупатель – жилье.

Условия продажи квартир, находящихся в залоге Сбербанка

- Залоговая недвижимость присутствует в 21 регионе РФ, в том числе в Москве, Московской области и в Санкт-Петербурге. Аукционы проходят в городах по месту регистрации объекта.

- Реализация осуществляется через специальный сайт, на котором представлено подробное описание каждого объекта.

- Извещение покупателям о торгах выставляется за 30 календарных дней до начала аукциона через муниципальные СМИ, через сеть Интернет и в информационных вестниках того региона, где предполагается проведение аукциона.

- После торгов покупатель рассчитывается по задолженности со Сбербанком в течение 10 дней. Ипотечный или потребительский заем оформляется в случае, когда клиент не может рассчитаться в течение этого срока.

Активы Сбербанка на площадке по продаже имуществаВажно! Продажа залогового имущества Сбербанка через аукцион считается состоявшейся в случае, когда в торгах участвовало более двух лиц и за квартиру предложили выше стартовой цены

Из чего складывается стоимость

Эксперты рассчитывают стоимость жилья с учетом дисконта. Определение размера дисконта осуществляется исходя из следующих пунктов:

- условия договора на ипотечную ссуду;

- ликвидность на рынке недвижимости;

- кредитная история заемщика.

В дисконт закладывают предполагаемые расходы от торгов, издержки по залогу в случае обращения в суд.

Пакет документов

Для покупки залогового недвижимого имущества в Сбербанке необходимо зарегистрироваться и получить аккредитацию на аукционе. Для этого физ. лицу потребуется представить документы:

- паспорт РФ;

- ИНН.

Каждый случай покупки залоговой недвижимости индивидуален. Для подробной информации о пакете документов обратитесь в отделение банка.

Страхование

Залоговое имущество может быть застраховано по желанию покупателя. Клиент вправе выбрать страховую компанию из списка аккредитованных фирм, одобренных Сбербанком. На официальном сайте есть полный список организаций, выдающих страховые полисы.

Если заемщик выбирает страховую компанию, не указанную в списке на сайте, банк может проверять документы на ипотечный кредит до 30 рабочих дней.

Как осуществляется продажа залоговой недвижимости от «Сбербанка» на торгах?

Процесс продажи банком залоговой квартиры на аукционе выглядит примерно так:

- Банк выставляет на продажу залоговую жилплощадь, обозначив начальную цену квартиры. Обычно исходная цена составляет от 70 до 75% от рыночной стоимости недвижимости.

- Потенциальные покупатели предлагают свою цену, однако она не должна быть ниже исходной стоимости.

- Покупателем становится тот участник торгов, который предложил банку наибольшую стоимость.

- Если в течение 14 дней банк не находит потенциальных покупателей на залоговую квартиру, тогда он снижает стоимость квартиры (на 10–15%). И процесс снижения стоимости длится до тех пор, пока банк не найдет покупателя.

Почему «Сбербанк» прибегает к продаже залоговой квартиры только в крайнем случае?

Банк в первую очередь думает о себе. Ему тоже невыгодно заниматься конфискацией и продажей залоговой недвижимости, потому что:

Банк в первую очередь думает о себе. Ему тоже невыгодно заниматься конфискацией и продажей залоговой недвижимости, потому что:

- при отчуждении залогового объекта у банка могут возникнуть проблемы;

- из-за того, что квартира находилась в залоге у банка, ее стоимость при продаже сильно падает;

- за счет продажи такой квартиры нередко банку сложно возместить убытки, связанные с погашением ипотеки;

- процесс рассмотрения дела в суде о передаче залогового имущества может затянуться на несколько лет.

Продажа квартиры, оставленной заемщиком в качестве залога – крайняя мера, на которую идут банки, в том числе и «Сбербанк» для того, чтобы погасить задолженность заемщика. Такие квартиры обычно идут по стоимости ниже рыночной, поэтому тем, кто желает сэкономить, можно рассмотреть этот вариант покупки жилплощади.

Для этого нужно пройти регистрацию на онлайн-площадке компании «Сбербанк-АСТ», выбрать объект, предложить за него более высокую стоимость.

Если никто другой не поставит цену выше, чем ваша, тогда считайте, что квартира уже наполовину ваша. Останется только расплатиться за нее путем внесения на счет банка наличных средств или же путем оформления ипотечного договора.

Пошаговая инструкция, как купить залоговую квартиру Сбербанка с торгов

После подбора подходящего варианта недвижимости, необходимо отправить заявку на участие в аукционе.

Делается это следующим образом:

- Оформление электронной подписи. Без нее не получится принять участие в электронном аукционе, т.к. все исходящие от участника предложения заверяются именно таким образом. Такую подпись оформляют специальные удостоверяющие центры, аккредитованные Министерством связи. Заявку на получение подписи можно оформить в самом центре либо на сайте. Вам понадобятся паспорт, СНИЛС и ИНН. Стоимость такой услуги варьируется от 2 тыс. рублей и выше. Все зависит от того, к скольким торговым площадкам будет допуск по оформляемой подписи (чем больше площадок, тем выше стоимость).

- Регистрация на сайте торговой площадки. Для этого потребуется скан-копии паспорта и электронная подпись. Рассмотрение заявки может занять до 5 дней.

- Подача заявки на участие в торгах и внесение задатка. Сделать это необходимо до конца срока принятия заявок. Сумма задатка и реквизиты счета для оплаты указываются организатором торгов в аукционной документации по конкретному лоту.

- Допуск к участию в торгах, если заявка и приложенные к ней документы соответствуют установленным требованиям.

- Участие в аукционе. В назначенное время участнику торгов необходимо зайти на электронную торговую площадку, где в аукционной таблице будет отражаться весь ход торгов (время, количество участников, ценовые предложения). По окончании торгового периода публикуется протокол подведения итогов с указанием победителя либо признанием торгов несостоявшимися.

Обратите внимание, что купить залоговую квартиру у Сбербанка на электронном аукционе можно не только в своем регионе, но и по всей территории РФ (в том числе и в Москве).

Возможно будет интересно!

Как происходит выписка из квартиры при продаже квартиры собственником

Дополнительные услуги

Нельзя обойти стороной дополнительные услуги, которые предлагает ДомКлик от Сбербанка.

Оценка недвижимости

Обязательным документом при получении ипотечного кредита является отчет об оценке рыночной стоимости объекта, который вы передаете в залог банку. Это может быть недвижимость, которую вы приобретаете с помощью займа, или любая другая.

Банки выдвигают жесткие требования к оценочным компаниям и частным оценщикам. Сбербанк – не исключение. Чтобы избежать недоразумений во время процедуры оформления кредита, лучше обратиться к оценщикам, аккредитованным банком. Список их по каждому региону – внушительный, есть из кого выбрать.

Срок подготовки отчета – от 1 дня.

Страхование

Напомню, что страхование объекта залога – обязательная процедура, жизни и здоровья – добровольная. Но имейте в виду, что отказ от личного страхования автоматически повышает ставку по ипотечному кредиту. В Сбербанке – на 1 %. Никто не запрещает вам выбрать любую страховую компанию, но у всех банков есть свои аккредитованные страховщики.

На ДомКлик купленный страховой полис загружается онлайн, не обязательно его нести в банк.

Договор страхования продлевается ежегодно. За каждый день просрочки обязательного страхования предмета залога Сбербанк начисляет неустойку в размере ½ от процентной ставки по кредиту.

Если вы через год или несколько лет решили не возобновлять страхование жизни и здоровья, то банк увеличит вам процентную ставку на 1 %.

Электронная регистрация сделки

Еще один онлайн-сервис, который позволяет направлять документы на регистрацию сделки купли-продажи в Росреестр без посещения этого учреждения.

На оформление документов иногда тратится больше времени, чем на выбор недвижимости. Вот как выглядит стандартная процедура регистрации права собственности на приобретенную недвижимость:

- Вы подписываете кредитный договор.

- Передаете документы в МФЦ для регистрации.

- МФЦ отвозит их в Росреестр, там оформляют право собственности и снова передают в МФЦ.

- Готовые документы вы забираете и везете в банк.

Около 2 недель можно потратить на такой кругооборот документов. А если допустили ошибку, придется делать новый круг.

В сервисе электронной регистрации заполнением документов занимается менеджер, который напрямую отправляет документы в Росреестр. Готовые документы приходят на электронную почту всем участникам сделки.

С целью популяризации сервиса Сбербанк снижает ставку по кредиту на 0,1 % для тех, кто воспользовался услугами электронной регистрации.

Стоимость услуги зависит от региона и типа жилья и составляет от 5 550 до 10 250 руб.

Сервис безопасных расчетов

Этот сервис создан специально для безопасности продавцов и покупателей недвижимости, их защиты от мошенников и обычных грабителей в случае расчета по сделке наличными.

Стоимость услуги составляет 2 000 руб. Так работает сервис.

Перечень документов для получения услуги минимальный.

Выписка из ЕГРН

Еще одна электронная услуга, которая позволяет в срочном порядке получить выписку из Единого государственного реестра недвижимости. С 2016 года Росреестр не выдает бумажные свидетельства о регистрации права собственности. Получить всю информацию о владельцах, об отсутствии обременений можно только из выписки.

На сайте ДомКлик стоимость простой выписки составляет от 49 руб., а время ее получения в большинстве случаев – не более 1 дня. Документ можно заказать на фирменном бланке Росреестра без подписи или с электронной цифровой подписью, которая признается законной во всех организациях.

Виды и условия ипотеки Сбербанка в 2021 году

Мнение эксперта

Ирина Богданова

Стаж работы в Сбербанке 12 лет.

Выбор ипотечной программы зависит от приобретаемой недвижимости, срока кредитования, возможности получить субсидию по месту работы.

Покупка готового жилища

Программа рассчитана для покупки квартиры на вторичном рынке. Сбербанк устанавливает достаточно жесткие требования к приобретаемому жилью, проводя дополнительные проверки и оценки. Даже при соответствии заемщика базовым требованиям, банк имеет право отказать в кредите из-за несоответствия недвижимости.

| Процентные ставки | С акцией «Витрина» | Без акции «Витрина» | Надбавки |

| Базовые ставки | 10,8 | 11,1 | + 0,2% если ПВ от 15-20%;+ 0,3% если клиент не имеет зарплатной карты;+ 0,1% при отказе от электронной регистрации;+ 1% при отказе от страхования;+ 0,6% при оформлении по двум документам. |

| Акция «Молодая семья» | 10,3 | 10,6 |

- первоначальный взнос от 15%;

- срок кредитования до 30 лет;

- минимальный размер займа (зависит от стоимости кредитуемого объекта недвижимости) – от 300 тыс.

При соответствии льготной программе, заемщик может получить субсидию на покупку недвижимости по программе «Молодая семья».

Покупка строящегося жилья

Оформить квартиру в ипотеку можно в строящемся или новом здании от застройщика. Минимальный первоначальный взнос – 15%.

Специальные условия доступны при оформлении ипотеки по льготной программе. К примеру, молодая семья до 30 лет может получить субсидию от государства на погашение задолженности.

| Программа | Ставка | Надбавки |

| Базовые ставки | 10,5% | + 0,2% если ПВ в пределах 15-20%;+1% при расторжении договора страхования жизни;+0,3% — для заемщиков без зарплатной карты Сбербанка;+0,1% — при отказе от «Сервиса электронной регистрации»;+ 1% при отказе от страхования;+0,3% — для клиентов, не подтвердивших свой доход при внесении первоначального взноса от 50%. |

| С субсидированием до 7 лет | 8,5% | |

| С субсидированием от 7 лет | 9% |

Строительство жилого дома

Оформить ипотеку можно на строительство дома по ставке 11,6%. В данном случае минимальный первоначальный платеж составляет 25%.

Возможные надбавки:

- +0,3% — если заемщик не является зарплатным клиентом;

- +1% — до момента регистрации ипотеки;

- +1% — при расторжении договора страхования жизни и здоровья.

Покупка загородной недвижимости

Ипотечный кредит, рассчитанный на приобретение или строительство дачи (садового дома) и других строений потребительского назначения. Выдается при первоначальном взносе от 25% на срок не более 30 лет. Процентная ставка фиксированная, но может измениться за счет надбавок:

- +0,3% если у заемщика официальная зарплата переведена в Сбербанк;

- +1% до момента регистрации ипотеки;

- +1% при расторжении договора страхования.

Строительство гаража

Ипотечная программа, нацеленная на строительство или покупку гаража, была запущена в 2018 году.

Условия получения:

- ПВ от 25%;

- срок ипотеки – до 30 лет;

- сумма займа, при оформлении без залога под поручительство – до 1,5 млн. руб.

Ипотека с материнским капиталом

Материнский сертификат – еще одна программа помощи ипотечным заемщикам. Полученный капитал можно использовать в качестве первоначального взноса либо в дальнейшем, для погашения начисленных процентов.

Минимальная сумма по ипотеке – 300 тыс. Выдается займ под 10,2%, с возможными надбавками:

- +1% — в случае прекращения договора страхования;

- +0,3% — для лиц без зарплатной карты Сбербанка;

- +0,1% — при оформлении без сервиса электронной регистрации;

- +0,3% — для клиентов, не подтвердивших свой доход при внесении первоначального взноса от 50%.

Вопрос эксперту: можно ли использовать материнский капитал для получения ипотеки? Отвечает начальник отдела развития залогового кредитования Сбербанка Алексей Трубников.

https://youtube.com/watch?v=videoseries

Военная ипотека

Всем участникам накопительно-ипотечной системы (НИС) банк предлагает льготные условия кредитования:

- возраст заемщика на момент последней выплаты – не старше 45 лет;

- сумма займа до 2,502 млн. рублей;

- процентная ставка 9,5% годовых;

- первоначальный взнос 20%;

- срок кредита до 20 лет.

Получить военную ипотеку можно с привлечением материнского капитала.

Важно! Оформить залог необходимо в пользу банка и Росвоенипотеки до момента полного погашения.

Реализация залогового имущества в «Сбербанке»

Продажа залогового жилья может осуществляться в двух случаях:

- По согласию текущего заемщика и банка. В индивидуальном порядке «Сбербанк» может рассмотреть заявку клиента на покупку залогового жилья, но на условиях переоформления ипотеки, а не на условиях купли-продажи. Происходит это так: желающий приобрести квартиру подает документы в банк, где на него переоформляется ипотечный договор. Ипотечные обязательства переходят новому заемщику, при этом та сумма задолженности, что была выплачена старым заемщиком, компенсируется ему новым заемщиком. Такая сделка в отличие от приобретения жилья на торгах обойдется покупателю дешевле, однако требует гораздо больше сил на оформление сделки.

- По судебному решению. Банк имеет право продать квартиру должника, если тот нарушил условия договора, касающиеся оплат по ипотеке. Однако к этому способу банк прибегает неохотно и только после того, как другие досудебные методы не помогут. Например, он может предложить заемщику провести реструктуризацию долга.

Реализация залогового имущества в «Сбербанке»

Продажа залогового жилья может осуществляться в двух случаях:

- По согласию текущего заемщика и банка. В индивидуальном порядке «Сбербанк» может рассмотреть заявку клиента на покупку залогового жилья, но на условиях переоформления ипотеки, а не на условиях купли-продажи. Происходит это так: желающий приобрести квартиру подает документы в банк, где на него переоформляется ипотечный договор. Ипотечные обязательства переходят новому заемщику, при этом та сумма задолженности, что была выплачена старым заемщиком, компенсируется ему новым заемщиком. Такая сделка в отличие от приобретения жилья на торгах обойдется покупателю дешевле, однако требует гораздо больше сил на оформление сделки.

- По судебному решению. Банк имеет право продать квартиру должника, если тот нарушил условия договора, касающиеся оплат по ипотеке. Однако к этому способу банк прибегает неохотно и только после того, как другие досудебные методы не помогут. Например, он может предложить заемщику провести реструктуризацию долга.

Проведение сделки через сервис СберБанка ДомКлик

По срокам оформление документов через ДомКлик занимает намного меньше времени.

| Функции, которые берет на себя СберБанк | Сроки выполнения |

| Выписка из Росреестра | от 3 до 5 дней |

| Составление договора купли-продажи | на месте, при оформлении сделки |

| Регистрация собственности | в течение 5 дней |

| Перевод денег на счет продавца | В течение суток |

За свои услуги СберБанк берет плату. Цена зависит от разных факторов:

- тип жилья;

- месторасположение;

- год постройки.

В среднем, сделка может обойтись от 8000 до 11 000 рублей. Сумма рассчитывается для каждого случая индивидуально. Узнать точную цену можно только после консультации с менеджером.

Продавцу необходимо предоставить в банк:

- свой паспорт;

- документ, подтверждающий право собственности на квартиру;

- выписку из ЕГРН;

- поквартирную карточку (документ, указывающий, сколько человек прописано);

- техпаспорт;

- согласие на продажу супруга (если реализуемое жилье приобретено в браке);

- разрешение опеки (если в качестве одного из собственников выступает несовершеннолетний);

- адрес электронной почты для обратной связи с клиентом и отправки документов.

В случае имеющихся долгов по услугам ЖКХ сделка может быть заключена

Росреестр не берет во внимание данный факт при оформлении бумаг. Продавец обязан уведомить о долгах покупателя, с указанием точной суммы

В случае утаивания этого факта новый владелец квартиры в последствии может взыскать долг с продавца через суд.

Выгоды и подводные камни покупки залогового актива

Покупка арестованного имущества и даже построение «маленького бизнеса» на этом стремительно набирает популярность. Причины тому есть:

- Сбербанк тщательно проверяет состояние конфиската;

- получить право на участие в торгах достаточно просто и не накладно;

- проводить сделки можно из любой точки страны;

- имущество продается по привлекательной стоимости;

- Сбербанк предоставляет кредиты и оформляет ипотеку для покупателей арестованного имущества.

Однако в банковских аукционах неприятных моментов также немало:

- кредитор может намеренно завышать стартовую стоимость ликвидных объектов;

- если в квартире прописаны несовершеннолетние/недееспособные лица, выписывать их придется по суду. В основном это оборачиваются затяжными судебными тяжбами и расходами;

- придется побегать со снятием обременения с аукционного имущества;

- за объектом может тянуться внушительный хвост коммунальных или налоговых долгов. При огромных задолженностях ценовая выгода сводится к нулю.

Но самая главная опасность покупки арестованного имущества в том, что его можно попросту лишиться. Дело в том, что не все «проблемные» заемщики согласны с изъятием недвижимости, поэтому обращаются в суды с протестными исками. Отстоять свои интересы не так просто: понадобятся знания, юридическая практика, финансовые затраты.

Однако «подводные камни» — не повод уходить от возможности выгодного приобретения привлекательных активов. Просто нужно проштудировать относящееся к данной области законодательство, изучить особенности работы ЭТП и тщательно проверять торгующиеся лоты.

Ипотека от ДомКлик

Сервис ДомКлик предлагает оформить заявку на все виды ипотечного кредита, с которыми работает Сбербанк. Для снижения ставки на 0,3 % вы можете воспользоваться базой недвижимости от партнеров банка. Это агентства недвижимости и застройщики.

Что нужно сделать, чтобы получить скидку 0,3 %:

Шаг 1. Подать заявку онлайн и дождаться предварительного одобрения банка.

Шаг 2. Выбрать из базы квартиру, которая отвечает вашим требованиям и предпочтениям.

Советую сразу задать необходимый город. Тогда вся информация на сайте будет касаться только выбранного населенного пункта.

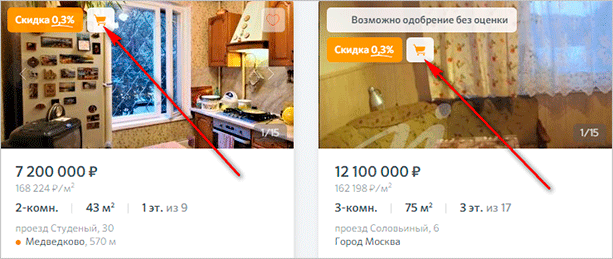

Красной стрелкой показала специальный значок, который означает, что квартира пока не рассматривается другими заемщиками, и вы можете договариваться с продавцами. При нажатии на конкретное объявление откроется подробное описание квартиры, дома, района и т. д. Все это с многочисленными фотографиями.

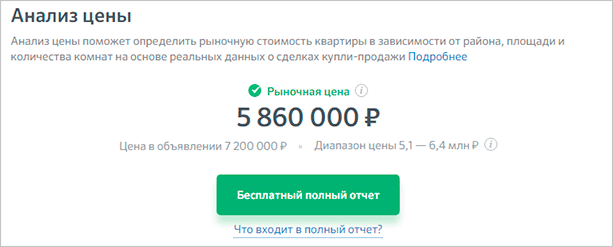

Кроме того, после описания дается интересная информация, которая называется “Анализ цен”. С помощью математических алгоритмов проведен анализ цены на аналогичные квартиры. Сравниваются сделки за последние 3 года, в расчетах участвуют более 40 параметров. Среди них:

- характеристики дома и квартиры,

- местоположение,

- транспортная доступность и другие.

Как вы видите на скрине, цена в объявлении почти на 1 500 000 руб. превышает рыночную цену. Есть о чем задуматься.

В правой стороне от базы квартир есть специальный фильтр, в котором вы настраиваете необходимые параметры, чтобы сузить и ускорить поиск:

- тип квартиры (новостройка или вторичка);

- город и конкретный адрес, если нужно;

- количество комнат;

- диапазон цены;

- площадь;

- этаж и этажность дома;

- санузел.

На скрине представлен фрагмент фильтра.

На некоторых объявлениях имеется подпись “Возможно одобрение без оценки”. Что это значит? А то, что вы можете сэкономить на услугах оценщика. Сбербанк не потребует отчета об оценке при соблюдении ряда условий:

- цена квартиры не должна превышать 20 000 000 руб.,

- квартира передается в залог банку,

- специальные требования к выложенным на сайте фотографиям и описанию объекта,

- право собственности зарегистрировано после 1998 года.

Точно такая же процедура действует и по выбору квартиры в новостройке. Вместо агентств недвижимости в качестве продавцов выступают застройщики. И в фильтре с правой стороны будут другие параметры: например, год сдачи дома, наименование застройщика и т. д.

Шаг 3. Если цена и квартира вас устраивает, позвоните продавцу и договоритесь о просмотре. Все контакты вы также найдете в объявлении.

Шаг 4. После просмотра в случае вашего положительного решения о покупке данной квартиры, вы посылаете ее на одобрение в банк.

Далее следует стандартная процедура оформления ипотечного кредита. Все операции осуществляются в онлайн-режиме, но подпись на кредитном договоре вы должны поставить все-таки в банке.

Если вы еще не определились с выбором, то понравившиеся квартиры вы можете добавлять в избранное и следить за изменением цены.

Как победителю аукциона оформить недвижимость в собственность

Чтобы купить залоговое имущество Сбербанка в виде арестованной квартиры, победитель аукциона в течение 5 дней вносит остаток суммы, по которой на торгах выкуплена квартира (за вычетом задатка). После чего в течение 5 дней с победителем заключается договор купли-продажи недвижимости.

Далее победитель торгов (приобретатель) и банк (залогодержатель) подают в Росреестр совместное заявление о регистрации перехода права и снятии обременения.

К заявлению прикладываются документы:

- Решение суда об обращении взыскания на квартиру.

- Если недвижимость реализована по исполнительной надписи нотариуса, необходимо предоставить нотариальный ипотечный договор и закладную (если таковая имеется), предусматривающие возможность внесудебной реализации имущества, с отметкой нотариуса об обращении взыскания на имущество (исполнительная надпись).

- Протокол результатов торгов.

- Договор купли-продажи с победителем аукциона.

- Госпошлина (2 000 рублей).

При покупке квартиры на торгах ипотечное обременение автоматически аннулируется при регистрации права собственности новым приобретателем.

Эксперты советуют, принимая решение о приобретении залоговой квартиры с торгов, взвесить все риски. Прежний хозяин навряд ли захочет просто так расстаться со своей недвижимостью, поэтому будет всячески препятствовать реализации прав нового собственника (оспаривать действия банка, пристава, процедуру торгов, отказываться выселяться добровольно).

Также немаловажно оценить свои возможности. Торги весьма азартное предприятие

Поэтому так важно установить себе ценовой порог, и не переступать его, иначе смысл такой сделки утратится (приобретение имущества по более дешевой цене).

Риски приобретения залоговой недвижимости

Главный нюанс, который нужно знать при покупке – это способ обращения взыскания на объект. Согласно ФЗ №299, недвижимость может быть изъята по судебному акту, исполнительному листу, исполнительной надписи нотариуса. Хотя юридически документы имеют равную силу, на практике надёжность альтернатив отличается.

Самый «сильный» вариант – это исполнительный лист, состоявшийся на основе судебного решения. Это значит, что законность обращения взыскания на имущество была обстоятельно проверена и вопросов не вызвала. Суды, как известно, действуют неспешно, а зарплаты специалистов не зависят от объёма рассмотренных дел.

Пример такого акта – решение Свердловского райсуда от 29.10.2018. Им разрешено исковое заявление ПАО «Сбербанк» к должникам С.А. и С.Е. Решением суда расторгнут кредитный договор, взыскана задолженность и обращено взыскание на залог – квартиру. Кроме того, суд установил начальную продажную стоимость объекта.

Наиболее «опасный» способ обращения взыскания – это исполнительная надпись нотариуса. Она может быть выдана при формальном соответствии предъявленных документов требованиям законодательства. Но нотариус не будет вникать в проблему так глубоко, как судья. Надпись можно отменить, хоть это и непросто. На практике возникают такие ситуации: банк обратился к нотариусу за исполнительной надписью, продал актив.

А новый собственник при оформлении документов узнаёт, что объект является спорным. Далее – суды, время, нервы. В этой статье мы не будем останавливаться отдельно на исполнительной надписи нотариуса, но это – крайне спорный способ взыскания долгов. Учитывая, что институт только развивается, он может преподнести массу сюрпризов.

Продаваемая на торгах недвижимость может иметь обременения. Собственно, они и составляют базу для дисконта при покупке таких активов. В их числе – арендаторы или жильцы. Новому собственнику придётся самостоятельно разбираться с «квартирантами».

Иногда банк самостоятельно «выселяет» жильцов, утративших право пользования жилым помещением. Пример тому – решение Ломоносовского райсуда г. Архангельска от 20.07.2020. Этим актом бывшие владельцы жилья признаны прекратившими право пользования квартирой и выселены без предоставления другого жилого помещения.