Налог на недвижимость и земельный налог

Содержание:

- Что облагается имущественными налогами

- Облагается ли налогом покупка квартиры?

- Как исчисляются и уплачиваются налоги

- Как рассчитать налог на имущество по кадастровой стоимости бюджетникам

- Налоговая декларация

- Налог на имущество физлиц

- Как получить налоговый вычет на проценты по ипотеке?

- Калькулятор налога на имущество юрлиц

Что облагается имущественными налогами

Имущественным называется налог, взимаемый с того имущества (как движимого, так и недвижимого) физических лиц, которое подпадает под налогообложение. Получается, что термин «имущественный налог» является в каком-то смысле собирательным, так как включает в себя несколько налогов.

В России к таким налогам, которые должны оплачивать физические лица, относятся:

- налог на имущество;

- транспортный налог;

- земельный налог.

Отметим, что довольно часто граждане имущественные налоги на физических лиц отождествляют с налогом на имущество. Это не совсем верно, так как, кроме налога на имущество, к имущественным относятся также земельный и транспортный налоги.

Какое именно имущество граждан подпадает под налогообложение, устанавливает Налоговый кодекс. Поговорим об этом подробнее.

Налогом на имущество облагается принадлежащая гражданам на праве собственности недвижимость на территории РФ, к которой, в частности, относятся:

- жилые дома;

- квартиры, комнаты;

- гаражи, машино-места;

- объекты незавершенного строительства;

- иные строения, сооружения и помещения.

В приведенный выше перечень не входят земельные участки. Дело в том, что они облагаются другим налогом, а именно, земельным.

Земельным налогом облагаются земельные участки, принадлежащие физическим лицам на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Налог на имущество и земельный налог для физических лиц являются местными налогами. То есть указанные налоги устанавливаются органами власти муниципальных образований (органами власти городов федерального значения, к которым относятся Москва, Санкт-Петербург и Севастополь). Это означает, что ставки, порядок уплаты и льготы по налогу на имущество и по земельному налогу для физических лиц устанавливаются нормативными актами законодательных органов власти.

Третьим имущественным налогом является транспортный налог. Логика в этом есть. Ведь транспортные средства, хотя и движимое, но, все-таки, имущество. Под транспортными средствами понимаются:

- автомобили;

- мотоциклы, трициклы;

- снегоходы, мотосани;

- моторные лодки, катера, гидроциклы.

В отличие от первых двух имущественных налогов транспортный является региональным налогом. Это означает, что налог устанавливается законодательными органами субъектов РФ. Они же определяют налоговую ставку в пределах, установленных Налоговым кодексом РФ. Но иные элементы данного налога, такие как объект налогообложения, налоговая база, период, регулируются только Налоговым кодексом РФ и не могут изменяться региональным законодателем. Вопросы о введении транспортного налога на территории субъектов РФ, установлении размера налоговой ставки, а также установления налоговых льгот для отдельных категорий налогоплательщиков находятся в компетенции законодательных органов власти субъектов РФ

Облагается ли налогом покупка квартиры?

Все россияне обязаны выплачивать два вида налогов при приобретении жилья:

- налоговый имущественный вычет,

- налог, выплачиваемый на имущество каждый год.

Однако новый владелец жилой площади освобождается от уплаты налога, если цена квартиры не превышает двух миллионов рублей.

Налоговый имущественный вычет принято считать возвращенным подоходным налогом. Данный налоговый вычет может быть возвращен, либо налогооблагаемый объект может быть изменен. Это происходит, когда, например, продавец жилья является собственником квартиры больше 5 лет. В этом случае, он будет полностью освобожден от этой налоговой выплаты и может указать в договоре полную стоимость жилья.

Если срок владения недвижимостью не тянет до пяти лет, то продавец будет освобожден от уплаты налога только в том случае, если цена квартиры не превышает 1 млн. рублей. В остальных случаях налог составляет 13 процентов от стоимости жилья.

Что касается покупки квартиры, но такой налог может распространяться и на суммы, которые уплачиваются за новое строительство, на приобретение жилой площади, а также на уплату ипотечного кредитования. Если жильем владеет несколько собственников, то налог будет распределяться на каждого из них пропорционально. Для жилья вторичного рынка налог всегда рассчитывается на 1 января текущего года. Для жилья в новостройках, а также на самостоятельно построенное жилье налог начисляется с 1 января последующего года. Начисление происходит по инвентаризационной справке из БТИ.

Существуют следующие условия для расчета налога:

- Стоимость жилья от 500 т.р. — 0,3-2 процента,

- Стоимость жилья от 300 до 500 т.р. — 0,1-0,3 процента,

- Стоимость жилья до 300 т.р. — 0,1 процент.

При расчете налоговой выплаты важно также понять, с какого момента, вы начинаете являться собственником жилья:

- у вас уже заключен договор купли-продажи, ренты, мены или дарения;

- собственность считается таковой тогда, когда вы зарегистрировали ее в регистрационной палате;

- вы купили жилье в новостройке и получили документ, подтверждающий право на собственность;

- после покупки в кооперативном доме, когда был полностью выплачен денежный пай;

- вы получили квартиру по наследству, она стала вашей собственностью после того как умер наследодатель.

Налогообложению не подлежит квартира стоимостью 1 млн. рублей с условием, что продаваемую квартиру приобрел тот же продавец. Налогом будет облагаться только сумма, на которую увеличилась стоимость квартиры.

Что касается налога на имущество граждан, то здесь следует понять, что квартиры, гаражи, дачи и другие постройки — это объекты налогообложения, на которые, в обязательном порядке, начисляется налог. Отличие налога на имущество граждан от налогового имущественного вычета состоит в том, что первый выплачивается каждый год. Налоговый вычет может вступить в законную силу только тогда, когда совершена имущественная сделка.

Налог на имущество только что купленной квартиры

К нам часто приходят вопросы от пользователей на тему нужно платить ли налог на новую квартиру первые три года? Вот один из них.

ВОПРОС: Здравствуйте! Мы купили квартиру, нет года, нужно будет платить налог на имущество или нет?ОТВЕТ: Да, платить придется. Если купили квартиру и стали ее собственником, то вам необходимо уплачивать налог на недвижимость независимо от срока давности покупки (1 января 2015 года вступила в силу 32 глава НК РФ). Сколько конкретно придется заплатить можно узнать воспользовававшись калькулятором на оф. сайте ФНС РФ.

По хорошему — за предыдущий налоговый период должны заплатить прежний владельцы, либо разделите с ними оплату 50%/50%, что справедливо. В некоторых случаях можно согласиться на оплату полной стоимости налога, к примеру когда цена покупки низкая или у квартиры есть явные преимущества которые перекрывают стоимость налога.

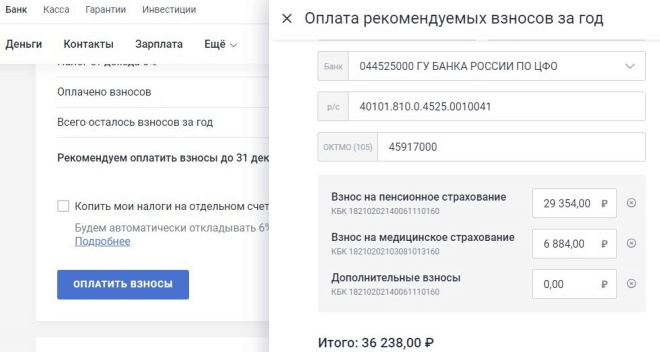

Как исчисляются и уплачиваются налоги

Расчет имущественных налогов физических лиц производят налоговые инспекции на основании сведений, поступающих из регистрирующих органов (из Росреестра –недвижимости и земле, из органов ГИБДД – по транспортным средствам.

Для уплаты налогов инспекция составляет и направляет гражданину налоговое уведомление с указанием сумм соответствующих налогов и данных, на основе которых они были рассчитаны. Способы отправления уведомления могут быть различными. В последнее время тем гражданам, у которых имеются личные кабинеты налогоплательщика, налоговые инспекции уведомления в бумажном виде не пересылают. Уведомления создаются в электронном виде, а доступ к ним возможен через личный кабинет.

Те граждане, у которых нет личного кабинета на сайте ФНС, могут сами установить удобный для себя способ получения уведомления, подав в налоговую соответствующее заявление.

Для всех налогов, относящихся к имущественным, установлен единый срок уплаты — не позднее 1 декабря года, следующего за истекшим календарным годом. При этом обязанность по уплате налога возникает у гражданина не ранее даты получения налогового уведомления.

Существует несколько способов оплаты налогов, поэтому гражданин может выбрать для себя наиболее удобный или приемлемый вариант. Мы подробно на этом останавливаться не будем.

Налог уплачивается не более чем за три календарных года, предшествующие году направления налогового уведомления

Полезно иметь в виду, что, если общая сумма налогов, исчисленных налоговой, составляет менее 100 рублей, то инспекция не направляет гражданину налоговое уведомление. Но если по истечении календарного года истекут три года, предшествующие году направления налогового уведомления (то есть налоговая утратит право направлять налоговое уведомлении), то налоговая при любой сумме налогов пришлет уведомление.

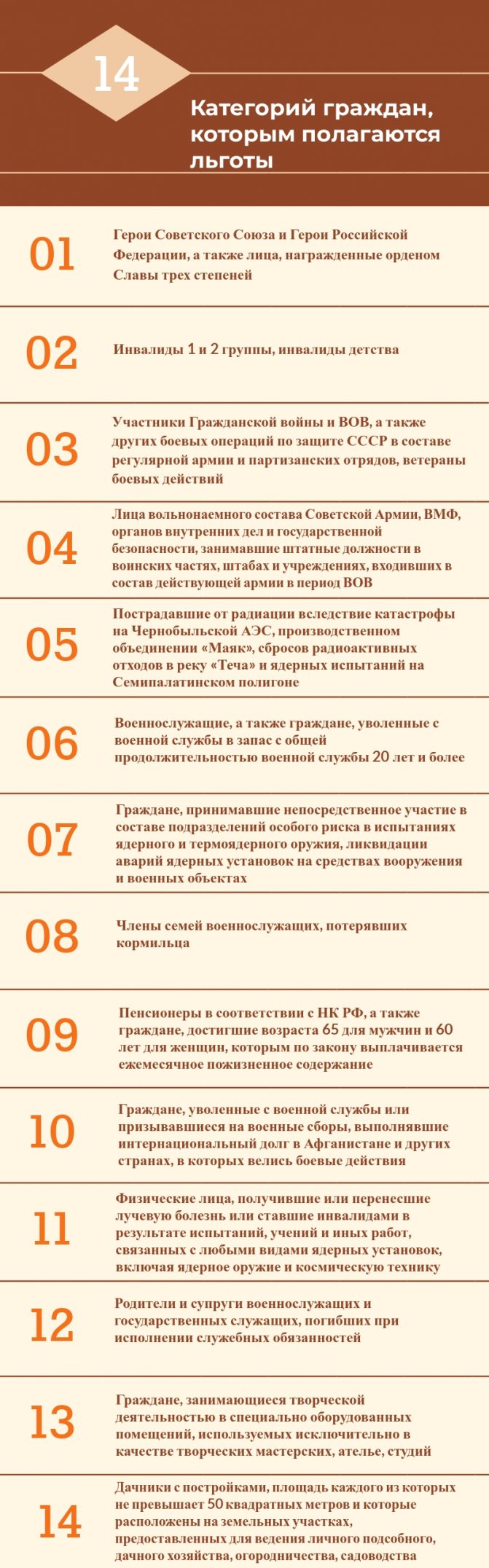

Также полезно знать, что для всех видов налогов, связанных с имуществом, предусмотрены различные льготы.

Напомним, что:

- ставки и льготы по налогу на имущество физических лиц также устанавливаются нормативными актами представительных органов муниципальных образований, а в городах Москве, Санкт-Петербурге и Севастополе — законами этих городов;

- ставки и льготы по земельному налогу устанавливаются нормативными актами представительных органов муниципальных образований, а в городах Москве, Санкт-Петербурге и Севастополе — законами этих городов;

- ставки и льготы по транспортному налогу устанавливаются региональными законами.

Как рассчитать налог на имущество по кадастровой стоимости бюджетникам

Организации, которые финансируются за счет бюджетов всех уровней, должны исчислять налоговые обязательства по среднегодовой стоимости, если иное не предусмотрено законодательством. Региональные власти вправе установить перечень имущества, которое попадает под уплату по кадастровой стоимости. На первый день отчетного периода (1 января) информация публикуется на официальных сайтах законодательного органа субъекта РФ.

Если оно в списке, бухгалтер должен:

- Запросить кадастровую стоимость недвижимости в Росреестре.

- Высчитать долю здания пропорционально занимаемым площадям, если недвижимость находится в совместной (долевой) собственности.

- Вычислить размер налогового обязательства организации по кадастровой стоимости за год или за квартал, если в вашем регионе предусмотрены авансовые перечисления.

Формула для расчетов:

Налоговое обязательство имущества организации по кадастровой стоимости (НКС) = кадастровая стоимость × налоговая ставка × число месяцев владения имуществом / число месяцев в отчетном периоде.

Сумма авансового перечисления равна одной четвертой от годового размера налога на имущество.

Если имущество отсутствует в утвержденном перечне, продолжайте исчислять налоговое обязательство по-старому. Если перечень отсутствует или возникли спорные вопросы, запишитесь на консультацию в ФНС. Там же вы сможете уточнить реквизиты для перечисления платежей в региональный бюджет.

Налоговая декларация

^

Налогоплательщики обязаны по истечении налогового периода представлять в налоговые органы по месту нахождения объектов недвижимого имущества и (или) по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено пунктом 1 и 1.1 статьи 386 НК РФ, налоговую декларацию по налогу.

В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговая декларация по налогу представляется в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации).

Налогоплательщики, в соответствии со статьей 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

В налоговую декларацию включаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта Российской Федерации, вправе представлять налоговую декларацию в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту Российской Федерации.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется предусмотренный настоящим пунктом порядок представления налоговой декларации. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение налогового периода не допускается.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации рассматривается налоговым органом по субъекту Российской Федерации в течение 30 дней со дня его получения. В случае направления налоговым органом запроса в связи с отсутствием сведений, необходимых для рассмотрения уведомления о порядке представления налоговой декларации, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения такого уведомления не более чем на 30 дней, уведомив об этом налогоплательщика.

В случае выявления причин, по которым уведомление не может рассматриваться основанием для представления налоговой декларации в соответствии с пунктом 1.1 статьи 386 НК РФ налогоплательщику направляется Сообщение налогового органа по субъекту Российской Федерации о результатах рассмотрения Уведомления о порядке представления налоговой декларации по налогу на имущество организаций.

Положения пункта 1.1 статьи 386 НК РФ не применяются в случае, если законом субъекта Российской Федерации установлены нормативы отчислений от налога в местные бюджеты.

За налоговый период 2020 года и последующие налоговые периоды налоговые декларации по налогу на имущество организаций представляются (в том числе в случае реорганизации или ликвидации организации):

- до 03.11.2020 по форме и формату, утвержденному приказом ФНС России от 14.08.2019 № СА-7-1/405@;

- с 03.11.2020 до 13.03.2021 по форме и формату согласно приказу ФНС России от 28.07.2020 № ЕД-7-21/475@.

- c 14.03.2021 по форме и формату согласно приказу ФНС России от 09.12.2020 № КЧ-7-21/889@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 14.08.2019 № СА-7-21/405@, доведены письмом ФНС России от 15.11.2019 № БС-4-21/23253@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 28.07.2020 № ЕД-7-21/475@, доведены письмом ФНС России от 30.09.2020 № БС-4-21/15947@.

Налог на имущество физлиц

В числе прочего подписанный закон уточняет момент, с которого налог на имущество физлиц рассчитывается с применением полагающихся физлицу льгот. В соответствии с будущей редакцией п. 6 ст. 407 НК РФ льготы при расчете налога учитываются начиная с налогового периода, в котором у плательщика возникло право на указанные льготы, а не с момента направления в ИФНС соответствующего заявления. Это положение вступит в законную силу уже с 1 января 2021 года (п. 5 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

Одновременно поправки разрешают учитывать изменение кадастровой стоимости недвижимости при расчете налога как в текущем, так и предыдущих налоговых периодах (будущая редакция ст. 403 НК РФ). Применять таким образом изменившуюся кадастровую стоимость недвижимости разрешается в случаях:

- уменьшения кадастровой стоимости из-за исправления технической ошибки в сведениях Единого государственного реестра недвижимости;

- внесения изменений в акт об утверждении результатов определения кадастровой стоимости.

Также поправками отменяются ограничения в части количества налоговых периодов, за которые можно проводить перерасчет налога на имущество физлиц в связи с заявлением о предоставлении льготы, право на которую возникло более трех лет назад.

Также поправками отменяются ограничения в части количества налоговых периодов, за которые можно проводить перерасчет налога на имущество физлиц в связи с заявлением о предоставлении льготы, право на которую возникло более трех лет назад.

Напомним, сейчас в соответствии с абз. 2 п. 6 ст. 408 НК РФ при обращении физлица с заявлением о предоставлении льготы по уплате налога на имущество физлиц перерасчет налога производится не более, чем за 3 налоговых периода, предшествующих календарному году обращения. С 1 января 2021 года эта норма утратит силу. Соответственно, с нового года перерасчет налога можно будет производить за 3 и более налоговых периода (п. 56 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

Другое важное изменение касается введения понижающего коэффициента 0,6, который будет применяться при исчислении налога на имущество физлиц для вновь образованных объектов недвижимости. Сейчас понижающий коэффициент 0,6 в целях снижения уплачиваемого физлицами налога применяется только в течение третьего налогового периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости

Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме. То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ)

Сейчас понижающий коэффициент 0,6 в целях снижения уплачиваемого физлицами налога применяется только в течение третьего налогового периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости. Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме. То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ).

Еще одно изменение направлено на расширение перечня физлиц, которым налоговые льготы предоставляются в беззаявительном порядке.

С 2021 года в указанный перечень будут включены ветераны боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения (п. 18 ст. 1 Федерального закона от 23.11.2020 № 374-ФЗ). При этом в беззаявительном порядке ветеранам будут предоставляться льготы не только по налогу на имущество физлиц, но также по транспортному и земельному налогу. Подавать какие-либо заявления и подтверждающие документы в целях получения льгот по указанным налогам ветераны боевых действий больше не будут. Всю необходимую информацию в ИФНС направит ПФР.

Как получить налоговый вычет на проценты по ипотеке?

Чтобы получить имущественный налоговый вычет на проценты по ипотечному кредиту, необходимо показать документы, которые подтвердят имущественный вычет по расходам на приобретение недвижимости, приобретенной в ипотеку, и прямое указание в договоре ипотеки на объект, на покупку которого он выдавался. Кроме того, понадобится справка из банка, которая подтвердит сумму уплаченных процентов по ипотеке.

Максимальный размер вычета по расходам на уплату процентов составляет 3 миллиона рублей. Следовательно, физическое лицо может вернуть не более 13% от этой суммы, то есть 390 тысяч рублей. Физлицо вправе получить вычет лишь по одному объекту недвижимости. При этом можно заявить имущественный вычет по процентам, даже если прежде человек использовал право на имущественный вычет по расходам на приобретение другого жилья. Не стоит забывать, что заявить к вычету можно только по факту уплаченные проценты по кредиту, а не всю сумму, которую предстоит внести.

К примеру, человек купил первую квартиру в 2007 году и получил по ней имущественный вычет по расходам на покупку, но не заявил имущественный вычет по процентам на кредит. Тогда, купив квартиру в ипотеку в 2018 году, гражданин вправе получить имущественный вычет по расходам на погашение процентов по кредиту, при этом у него уже не будет права на получение вычета по расходам на приобретение недвижимости.

Заявить имущественный вычет по расходам на уплату процентов можно с периода, когда Вы начали нести расходы по уплате процентов. При этом необходимо иметь на руках все документы, которые подтвердят имущественный вычет по расходам на приобретение жилья.

Калькулятор налога на имущество юрлиц

Для начала расчетов следует знать налоговую ставку по налогу на имущество юридических лиц.

Уточним, что налоговые ставки устанавливаются на региональном уровне. Это означает, что ставка принимается представительными органами субъекта Российской Федерации в пределах, установленных главой 30 Налогового кодекса РФ.

В равной степени на региональном уровне устанавливаются также:

- конкретные особенности по исчислению налоговой базы;

- налоговые льготы;

- условия применения льгот субъектами предпринимательской деятельности.

Применительно к калькулятору это означает, что налоговая ставка и иные показатели, необходимые для расчета, должны быть введены самим пользователем – налогоплательщиком по ст.474 НК РФ, поскольку ни один калькулятор не способен учитывать все региональные особенности.

В специально отведенные для этого окна введите остаточную стоимость всех имеющихся на балансе основных средств по показателям:

- на начало каждого месяца;

- на конец года.

Для каждого месяца в калькуляторе имеется отдельное окно. Таким образом, в 12 полей потребуется ввести 13 показателей, из которых два приходятся на декабрь.

После заполнения всех полей следует сделать клик левой клавишей мыши на кнопку «Рассчитать». Полученные в результате расчета данные будут выведены в нижерасположенной таблице.

Из налоговой базы, в соответствии со ст. ст. 374, 381 НК РФ следует исключить:

- объекты имущества, входящие в первую и вторую группу классификатора;

- земельные участки и иные объекты природопользовательского назначения;

- элементы движимого основного фонда, за исключением объектов, перечисленных в ст. 105.1 НК РФ;

- элементы основного фонда, не принятые на баланс предприятия.

Бюджетные организации, как правило, определяют размер налога по среднегодовой стоимости. Поскольку на региональном уровне могут иметься значительные различия в порядке исчисления, то прежде чем браться за отчет, рекомендуем получить квалифицированную консультацию в территориальной ИФНС.

Движимое имущество, принятое на баланс по результатам реорганизаций либо ликвидаций, имевших место до 1 января 2013 года, не входит, в соответствии со ст. 381 НК РФ, в налоговую базу.

Каждый может претендовать на освобождение от налога 20 м2 своей квартиры, но только одной если их несколько. Налоговая ставка для большинства налогоплательщиков будет равна 0,1% от кадастровой стоимости и больше для квартир стоиомстью более определнного уровня.

Расчитать налог на квартиру »

Начальная ставка для большинства объектов недвижимости будет составлять 0,1%, в том числе и для недостроенных объектов. Налоговый вычет на дом будет сотавлять 50 м2.

Расчитать налог на дом »