Максимально подробная информация о порядке оформления ипотеки

Содержание:

- Что делать после одобрения ипотеки?

- На что обратить внимание при выборе банка

- Выделение долей при использовании материнского капитала

- Ипотека на первичном рынке

- Дополнительные документы для участия в спецпрограммах Сбербанка

- Виды

- Процедура получения ипотечного кредита

- Страхование купленной недвижимости и передача ее в ипотеку

- Особенности оформления ипотеки на различных типах рынков

Что делать после одобрения ипотеки?

Когда банк выносит окончательное решение по выдаче ипотеки, следует переходить к другой фазе сбора пакета документов.

Заявителю обязательно потребуется принести договор купли-продажи, страховой полис. Затем недвижимость нужно будет зарегистрировать в собственность. Далее обязанность заключается в своевременном внесении платежей по кредиту.

Если ипотечный кредит был оформлен в Сбербанке, ежемесячные платежи по кредиту можно вносить дистанционно через личный кабинет Сбербанк Онлайн. О том, как платить за кредит через Сбербанк Онлайн читайте здесь.

Популярные вопросы по теме статьи:

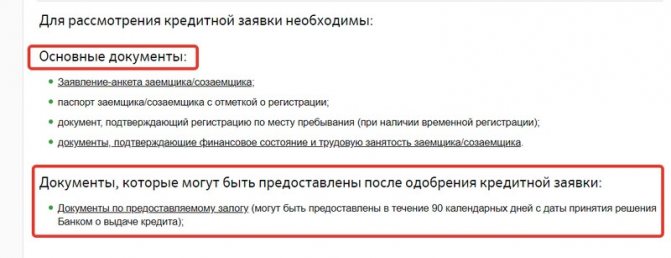

Какие документы нужны для ипотеки?

Чтобы оформить ипотеку, необходимо в первую очередь подать заявку на ипотечный кредит в банк. Если ее оформят, нужно подготовить пакет документов, соответствующий выбранной программе. Однако основной перечень от заемщика является неизменным:

- паспорт;

- второй документ, удостоверяющий личность;

- справка о доходах;

- согласие супруга/супруги на ипотечный кредит;

- свидетельства о рождении детей, если они есть.

Далее заемщик предоставляет документы в зависимости от выбранной программы. К примеру, для ипотеки на строящееся жилье требуются:

- договор с застройщиком;

- кадастровый паспорт, строящегося жилья;

- экспертная оценка квартиры;

- подтверждение разрешения на строительство.

Для ипотеки на вторичное жилье нужны документы от продавца, подтверждающие чистоту сделки.

Для участия в программе «Военная ипотека», нужна предварительная регистрация и подача рапорта по месту службы.

Сколько рассматривают документы на ипотеку?

Срок рассмотрения документов на ипотеку, как правило, состоит из двух этапов. В течение 5-15 дней (зависит от банка) рассматривается предварительная заявка, которую в большинстве случаев можно оформить онлайн.

Если по предварительной заявке приходит одобрение, необходимо явиться в банк и получить список необходимых документов. Собрать их и в назначенный день и час принести в банк. Срок рассмотрения полного пакета документов не может превышать 30 дней.

Что делать, если банк отказал в предоставлении ипотечного кредита?

Банк, как правило не называет причин отказа, однако чаще всего решение связано с низкой заработной платой, наличием других кредитных обязательств, отсутствием стабильной работы.

Подавать заявку на ипотеку повторно, следует при условии, что как-то изменилось финансовое положение.

Можно ли оформить ипотеку без справки о доходах?

Есть несколько вариантов оформить ипотеку без справки о доходах.

- Обратиться в банк, где у вас действует зарплатная карта. Такие клиенты могут оформлять кредиты и ипотеку без предоставления справки о доходах, так как в банке уже имеется вся необходимая информация. Кстати, зарплатные клиенты, как правило, могут оформить ипотеку по ускоренной программе и сниженной процентной ставке.

- Второй вариант, оформить ипотеку под залог. Если имеется другая недвижимость в собственности, можно оформить ипотеку под нее. Это будет гарантом для банка, что в случае прекращения выплат она отойдет к нему.

Можно ли оформить ипотеку по 2-м документам?

Многие банки сегодня предлагают оформить ипотеку по двум документам. Однако, углубившись в условия программ, становится ясно, что действует это предложение только для зарплатных клиентов. Паспорт и второй документ, удостоверяющий личность позволят зарплатным клиентам Сбербанка, оформить там ипотеку. Главное, чтобы доходы были хорошими.

Как выдают ипотеку: наличными или на карту?

Если ипотека оформляется на новострой, банк перечисляет сумму строительной компании, а заемщик получает график внесения платежей и непосредственно в саму строительную компанию деньги не несет. Он обязан ежемесячно перечислять установленную сумму, банку.

При оформлении ипотеки на вторичное жилье, деньги, как правило, переводят на специально открытый счет или дебетовую карту. Наличными в банке ипотеку не выдают, но их можно снять с пластиковой карты (к примеру, в банке Тинькофф действует такая схема).

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Ипотека с государственной поддержкой: условия, ставка

- Ипотека для бюджетников в Сбербанке

- Как взять ипотеку в Райффайзенбанке в 2019 году?

- Можно ли взять ипотеку без первоначального взноса

- Где взять ипотечный кредит: обзор выгодных предложений

- Ипотека Альфа Банк: условия для физических лиц

- Ипотека на строительство дома в Сбербанке: условия в 2020

- Ипотека в Крыму для молодой семьи (2018)

- Где оформить ипотеку по двум документам?

На что обратить внимание при выборе банка

Одновременно с подбором квартиры следует озадачиться выбором банка-кредитора. Сейчас даже в небольшом городе можно найти 5-10 крупных банков, предлагающих ипотечные кредиты на вторичное жилье. Основные условия кредитования в них, как правило, мало отличаются

| Срок кредита | 1-30 лет |

| Возраст заемщика | 25-50 лет |

| Сумма кредита | 0,5-10 млн. руб. |

| Первоначальный взнос | 10-30% |

| Процентная ставка | 12-15% годовых |

Вместе с тем каждый банк может предъявлять свои требования к залогу, заемщику, стажу работы, регистрации, семейному положению и т.д. – или делать какие-то существенные послабления. Все эти детали могут как увеличивать или уменьшать процентную ставку, так и влиять собственно на выдачу ипотечного кредита. Чтобы найти самое лучшее предложение, заемщику нужно:

- Ознакомиться с кредитными программами всех банков, работающих в городе. Сделать это можно, не выходя из дома – на интернет-сайтах, как правило, представлены основные параметры кредитования и требования к заемщикам.

- Выберите самые выгодные предложения из тех банков, под чьи требования вы подходите. Имейте в виду, что указанная процентная ставка — как правило, нижняя планка. При рассмотрении заявки банк может ее существенно увеличить.

- Поэтому следующий этап – личное обращение в офисы выбранных банков. Так вы примете окончательное решение.

К сожалению, в случае с ипотекой непригодна действенная для обычных кредитов схема подачи заявки сразу в несколько банков. Вы можете только получить предварительное решение, но последующие действия по рассмотрению кредита нужно проводить только в одном банке – так как они требуют существенных денежных затрат. Поэтому определиться с банком-кредитором нужно на начальном этапе, а для этого заранее подготовить максимально информативный комплект документов: он поможет банкам сделать вам самое выгодное предложение.

Выделение долей при использовании материнского капитала

Родители, имеющие 2 и более детей могут получить материнский капитал и направить его на погашение части ипотечного кредита или на первоначальный взнос.

В соответствии с 256-ФЗ «О дополнительных мерах господдержки семей, имеющих детей», при покупке жилья с применением материнского капитала, жилье оформляется по доле на каждого родителя и ребенка.

Соглашение составляется таким образом, что в будущем можно уменьшить или перераспределить доли в случае рождения детей в будущем. При этом закон не оговаривает размер долей и никак не регулирует этот момент. Поэтому вам нужно отталкиваться от действующих норм площади на одного человека. На сегодняшний день норма составляет 12 квадратных метров на человека.

Оформить доли можно в течение полугода с момента полного закрытия долга и снятия обременения. Выделить их можно двумя способами:

- Заключив договор дарения или соглашение;

- В случае, если у родителей возникли споры о размере долей – через суд.

Операция осуществляется в Росреестре. После принятия решения каждый участник получит свое свидетельство с указанием размера доли.

Ипотека на первичном рынке

Согласно статистике, до 70% займов приходится на первичный рынок. Под первичным рынком понимают квартиры от застройщиков, то есть, новостройки на разных стадиях строительства. Если заключить договор с застройщиком на этапе «котлована», что стоимость такой квартиры будет намного ниже среднерыночной стоимости аналогичного жилья на текущий момент.

Новостройки пользуются спросом благодаря высокому уровню комфорта современных квартир, в таких домах никто еще не жил, что также делает квартиры привлекательнее.

Важная особенность таких домов не только в том, что они еще только строятся. Квартиры не успели перейти в чью-то собственность, что на руку заемщикам, так как отсутствуют риски, связанные с юридической чистотой недвижимости. При каждом переходе прав собственности (в случае вторичного жилья) могли нарушаться чьи-то интересы, в результате судебных разбирательств текущий собственник может лишиться жилья. По этой же причине первичный рынок считается наиболее удобным вариантом для банка, так как кредитная организация не подвергается риску лишиться залогового обеспечения.

Получить ипотеку на первичку намного проще, чем добиться одобрения банка на кредит по вторичной квартире. Если вы решили взять в ипотеку новопостроенную квартиру, то изначально вам стоит выбрать подходящий вариант в вашем регионе и заключите двухсторонний договор с застройщиком (ДДУ, договор долевого участия). Далее все происходит по общей схеме – сбор документации, обращение в кредитный отдел, заключение кредитного договора и первый взнос.

Дополнительные документы для участия в спецпрограммах Сбербанка

Так как Сбербанк имеет широкий ассортимент кредитных продуктов, то по каждому из них с заемщика потребуется предоставление дополнительных данных, которые бы подтверждали его категорию и возможность воспользоваться данным спецпредложением Сбербанка по ипотечному кредитованию.

Ипотека молодой семье в Сбербанке

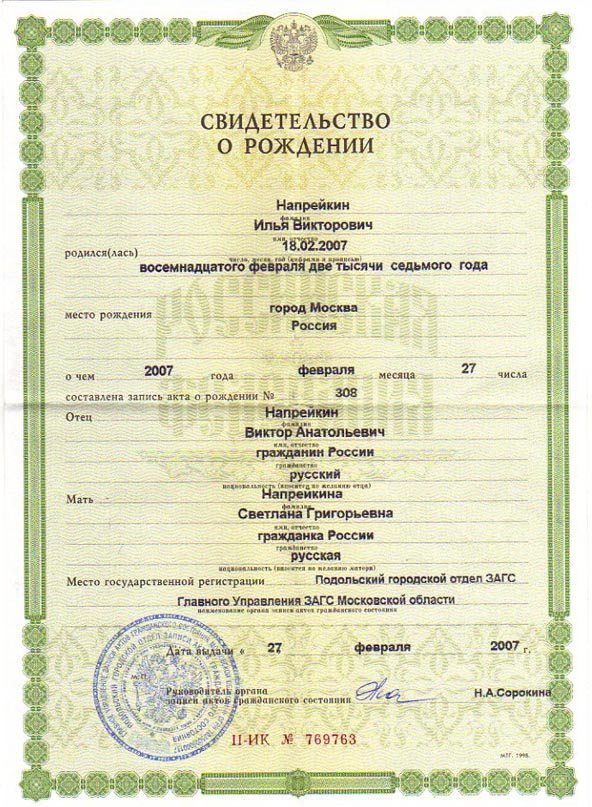

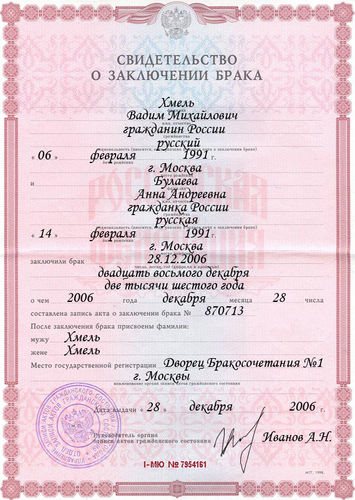

В данной программе участники должны иметь возраст моложе 35 лет, быть официально женатыми и иметь одного или нескольких детей на момент заключения сделки. Для участия в программе кредитования Сбербанка заемщики должны будут предоставить кроме основных документов, еще и:

- Свидетельства о рождении каждого из детей.

- Свидетельство о регистрации брака.

- Для того чтобы доход каждого члена семьи учитывался при принятии решения о выдаче кредитных средств, необходимо предъявить справку о степени родства.

Фотогалерея:

Свидетельство о рождении детей

Свидетельство о браке

Пример справки о степени родства.

Ипотека под материнский капитал Сбербанка

Государственный сертификат на материнский капитал

Начисления после рождения второго ребенка в семье могут использоваться на погашение первоначального взноса по ипотеке Сбербанка.

Для участия в кредитной программе заемщику необходимо предъявить:

- Сертификат материнского капитала.

- Справка из пенсионного фонда с информацией об остатке на лицевом счету.

Ипотека для военнослужащих от Сбербанка

Предусматривает заполнение анкеты-заявки, отличающейся от стандартной формы. Бланк этой заявки можно также спросить у специалиста отделения Сбербанка или скачать с сайта банка.

Порядок оформления военной ипотеки в ПАО «Сбербанк».

Жилищный кредит Сбербанка с иным залогом

Чаще всего эту программу выбирают клиенты, у которых по тем или иным причинам нет средств на первоначальный взнос или же по кредитуемому объекту недвижимости невозможно составить закладную, так как он находится еще на этапе строительства.

Условия кредита под залог в ПАО «Сбербанк».

В этом случае залогом могут выступать любые помещения, находящиеся в собственности заемщика. Также в качестве кредитного залога может стать автомобиль.

Для того чтобы получить ипотеку по условиям этой кредитной программы необходимо предоставить:

- Подтверждение прав требования (если они выступают в качестве залога).

- Согласие всех членов семьи.

- Для заложенного автомобиля потребуется его оценка.

- Право на владение ценными бумагами, если они являются залогом, также необходимо подтвердить.

- Если в качестве залога выступает иная недвижимость, то список документов, подтверждающих это, будет гораздо шире: документы, подтверждающие право собственности, оценка состояния недвижимости, кадастровый план, справка об отсутствии прописки на площади залогового имущества у третьих лиц, согласие членов семьи и органов опеки.

Пакет документов. необходимых для оформления ипотеки.

Все эти справки и выписки необходимо предоставить совместно с заявкой на кредит. После согласования суммы кредита, в банк необходимо предъявить подтверждение достаточной суммы для погашения ПВ, а также всю необходимую документацию по объекту недвижимости, для покупки которого оформляется кредит.

Виды

Основными отличиями ипотеки от других видов кредитования является:

- ее цель — приобретение недвижимости

- очень длительный срок (от 10 до 20, а иногда и до 30 лет)

- большая сумма кредита (как правило, несколько миллионов)

- привлечение членов семьи в качестве созаемщиков

- в качестве залога используется приобретаемая недвижимость

- страхование залога по рискам повреждения и у траты прав

- страхование жизни, здоровья, работоспособности заемщика

В целях поддержки отдельных категорий граждан государством разработаны специальные программы ипотечного кредитования. Если заемщик не относится ни к одной из социальных групп, он вправе пользоваться стандартными предложениями.

Стандартная

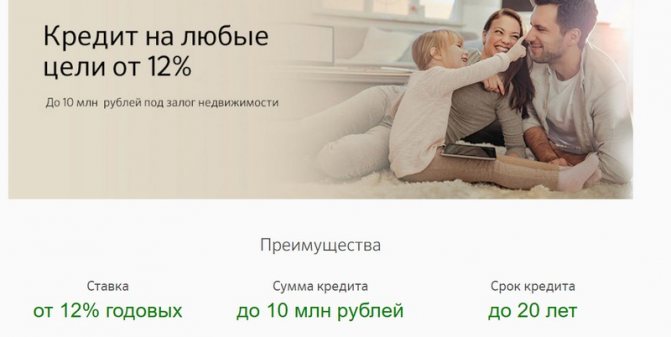

Стандартная ипотека — наиболее распространенная форма кредитования по тем условиям, которые предлагают банки на вторичное жилье, квартиры в новостройках, жилые дома с земельными участками. Заемщик использует только собственные средства для расчета с банком. Размер первоначального взноса от 10 до 20% стоимости квартиры, ставка от 9,1 до 13,75% на вторичное жилье, до 14,25% на квартиры в новостройках. Сумма кредита не больше 70–80% цены оформляемого в залог жилья. Требуемый возраст заемщика разный в различных банках в пределах от 18 до 75 лет. Верхний предел возраста определен на дату полного погашения ипотеки. Ставки ниже для зарплатных клиентов, заемщиков, имеющих счета в банке, положительную кредитную историю, и при личном страховании.

Социальная

Социальной называют ипотеку с господдержкой для малоимущих, нуждающихся в улучшении условий проживания, у которых нет достаточного объема собственных средств для расчета. Третьей стороной в договоре выступает государство. Такие программы реализуют на региональном уровне, поэтому они могут быть различными в разных регионах. Более подробную информацию дадут в органах местной власти и региональном отделении АИЖК.

Господдержка может быть в размере 10–50% стоимости жилья в форме:

Социальную ипотеку отличает:

- Минимальная ставка (не более 7,55%)

- Минимальный первый взнос (10–20%)

- Более длительные срок кредитования

- Субсидии государства на оплату первого взноса, процентов по ипотеке, досрочное погашение долга

- Отсрочками платежей или реструктуризация до 1,5–3 лет. Например, Сбербанк молодым семьям с детьми оформит ипотеку по ставке 6% на 3–5 лет и 9,25% далее.

- Уменьшение размера ежемесячных платежей при рефинансировании

- Единовременные субсидии (например, средства материнского капитала)

Государство помогает врачам, учителям, ученым, многодетным семьям, приобретающим новостройки по ставке до 12%. Установлены ограничения на площадь квартир: не больше 32 кв.м. на одного, 48 на двух, далее по 18 кв.м. на каждого члена семьи. Условиями помощи этой социальной группе является возраст не старше 35 лет (доктора наук до 40 лет), наличие нуждаемости. Им доступна ипотека под 8,5% и оплата до 30% при условии внесения собственных средств не меньше 10% стоимости жилья. Молодым семьям с детьми в отдельных регионах поддержку окажут в сумме до 40% цены новостроек. Есть региональные программы с оплатой 100% стоимости, заемщик гасит лишь проценты.

Ипотека в Альфа-Банке

Подробнее

Кредитный лимит:

от 60 000 до 50 000 000 руб.

Срок до:

30 лет

Ставка:

от

8,49%

Возраст:

от

21 до

70 лет

Рассмотрение:

30 минут

Оформить

Ипотека в банке Открытие

Подробнее

Кредитный лимит:

от 500 000 до 30 000 000 руб.

Срок до:

30 лет

Ставка:

от

7,95%

Возраст:

от

21 до

68 лет

Рассмотрение:

30 минут

Оформить

Кредит на большую сумму в Совкомбанке

Подробнее

Кредитный лимит:

от 150 000 до 30 000 000 руб.

Срок до:

10 лет

Ставка:

от

11,9%

Возраст:

от

20 до

85 лет

Рассмотрение:

30 минут

Оформить

Кредит наличными в Локо-Банке

Подробнее

Кредитный лимит:

от 100 000 до 5 000 000 руб.

Срок до:

7 лет

Ставка:

от

8,4%%

Возраст:

от

21 до

68 лет

Рассмотрение:

30 минут

Оформить

Для молодой семьи

Молодой считается семья, в которой возраст супругов не больше 35 лет. Если семья нуждается в жилье и стоит в очереди в местной администрации на улучшение условий проживания, она имеет право на получение субсидии:

- 35% от стоимости жилья при отсутствии детей

- 40% при их наличии

Деньги выделяют на первый взнос по ипотеке или в качестве дополнения к собственным средствам при покупке квартиры. При этом семья должна подтвердить свою финансовую состоятельность справками 2-НДФЛ или из банка о состоянии счета.

Военная

Военнослужащие по контракту и работники милиции по истечении трех и 10 лет, соответственно, вправе использовать средства, накопленные на их персональных счетах. Обеспечиваются субсидиями только те, кто нуждается в улучшении жилищных условий. Банки оформляют военным ипотеку с условиями ее погашения к возрасту 45 лет.

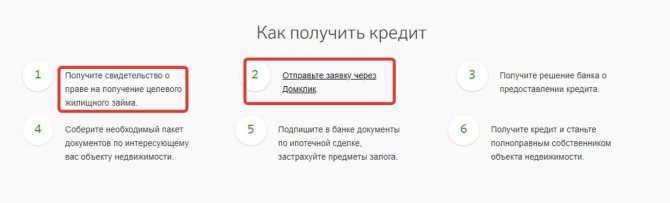

Процедура получения ипотечного кредита

Далее рассмотрим пошагово, как происходит оформление ипотеки. Порядок действий соискателя жилищного кредита таков:

Этап первый: Сбор документов

Точный список необходимых документов следует уточнять непосредственно в выбранном банке или на его официальном сайте. Кроме стандартного пакета, нужно будет собрать ещё документы по залогу, включающие:

- техпаспорт жилплощади;

- справку из БТИ о стоимости квартиры;

- выписку из домовой книги;

- акт об оценке недвижимости.

Этап второй: Одобрение заявки

Заявка на кредит рассматривается кредитными менеджерами от нескольких дней до двух недель. Каждое обращение заявителя проходит через скоринг (автоматизированную проверку данных для вычисления кредитного рейтинга).

В случае одобрения банк выдаст ответ с указанием суммы, на которую заявителя готовы прокредитовать.

После этого у соискателя будет 6 месяцев на обдумывание и принятие окончательного решения, а также на подписание документов.

При расчёте суммы кредита банк ориентируется на среднемесячный доход заявителя (с учётом доходов привлечённых им созаёмщиков). При этом значение ежемесячного платежа не может превышать 40% от семейного дохода.

Этап третий: Поиск квартиры

Получив одобрение по заявке, клиент погружается в процесс поиска квартиры. Здесь надо помнить, что у банков существуют определённые требования к ипотечным объектам.

Незаконная перепланировка в квартире может стать препятствием для одобрения покупки в ипотеку.

Сроки поиска квартиры укладываются в рамки 3 месяцев с момента одобрения заявления соискателя.

Этап четвертый: Оценка квартиры

После того как квартиру одобрит банк, необходимо заказать её независимую оценку. Заёмщик выбирает оценочную компанию из списка тех, что аккредитованы банком.

Здесь стоит понимать, что оценочная экспертиза не гарантирует юридическую чистоту квартиры. Юристы банка проводят лишь формальную проверку жилплощади, особо не копаясь в её истории.

Этап пятый: Страхование рисков

Любой банк защищает предоставляемые заёмщику деньги посредством обязательного страхования 3 источников риска:

- титула квартиры (от утраты права собственности покупателя);

- самой квартиры (от разрушения, пожара, залива и пр.);

- жизни и трудовой способности заёмщика.

На основании предоставленных документов на квартиру и её продавца, отчёта об оценке и договора страхования банк одобряет сделку.

Данный этап занимает от 3 дней до 1 недели с момента предъявления полного пакета документов.

Этап шестой: Заключение договора купли-продажи

Порядок сделки купли-продажи квартиры по ипотеке следующий:

- Назначается день прихода в банк сторон сделки.

- Заёмщик подписывает ипотечный договор и получает кредитные средства.

- Банк контролирует проведение расчёта между сторонами, который проводится через банковскую ячейку. В неё помещаются заёмные и собственные средства покупателя ( т.е первоначальный взнос). На период госрегистрации перехода права собственности на недвижимость, занимающий до 5 дней, доступ к ним не может получить ни один из участников сделки.

- После получения свидетельства на квартиру продавец забирает из ячейки свои деньги.

По окончании регистрации (около 2 недель) покупатель получит свидетельство о госрегистрации права на своё имя.

Параллельно с кредитным соглашением заключается и договор залога недвижимости. Купленная недвижимость попадает в собственность заёмщика с обременением, которое будет снято только после выплаты долга. До этого момента собственник не сможет её ни продать, ни сдать, ни обменять без согласия банка.

В государственном реестре прав будет отмечено обременение квартиры залогом банка. Закладная на квартиру остаётся у банка. Эта ценная бумага позволяет банку при необходимости перепродать своё право требования к заёмщику по договору залога. На кредитные отношения заёмщика с банком закладная не окажет никакого воздействия.

После того как ипотека квартиры будет зарегистрирована Росреестром, заёмщику остаётся всего лишь своевременно вносить платежи в соответствии с графиком. Конечно, это непросто, потому что ипотека оформляется на длительное время, и к этому нужно быть готовым.

Взяв на себя обязательства, заёмщик должен дисциплинированно их исполнять. В случае просрочек придётся, кроме ежемесячного взноса, оплачивать неустойки и штрафы. А этого лучше не допускать.

Страхование купленной недвижимости и передача ее в ипотеку

Перед тем, как заключить договор ипотеки, необходимо выполнить обязательно, предусмотренное законом об ипотеке (залог недвижимого имущества), условие: застраховать купленный объект от рисков утраты и повреждения.

Возможно, банк предложил вам также застраховать себя, свое право собственности или риск невозврата кредита банку. Соглашаться на такие условия в договоре, пойти на кредит с повышенными процентами (это обычно последствие отказа от одного из видов необязательного страхования) или обращаться в другой банк – ваш выбор. Здесь необходимо сопоставить размер повышенных страховых платежей и стоимость страховки.

После предъявления в банк страховки, вы оформляете договор ипотеки и закладную.

Договор ипотеки обязательно регистрируется в уже упоминавшейся службе Росреестр. Но сейчас вам выдадут не свидетельство, а экземпляр договора со штампом о произведенных регистрационных действиях и печатью регистратора. Теперь в государственном реестре прав, который ведется Росреестром, отмечено обременение вашей квартиры залогом банка. Ею не получится распорядиться без согласия банка-залогодержателя. Что касается закладной, то она остается у банка.

Это ценная бумага, позволяющая кредитной организации перепродать свое право требования к вам по договору залога при необходимости.

На ваши с банком отношения по кредиту закладная не окажет никакого действия.

- http://www.aup.ru/books/m94/4_2

- http://udmurtinfo.ru/kredity/klassicheskaya-ipoteka

- http://www.banki.ru/wikibank/oformlenie_ipotechnogo_kredita/

- http://nsovetnik.ru/ipoteka/kakov_poryadok_pokupki_kvartiry_v_ipoteku_poshagovaya_instrukciya_nyuansy/

Особенности оформления ипотеки на различных типах рынков

На первичном рынке квартира или дом могут быть приобретены на стадии строительства по договору о долевом участии или уже сданными в эксплуатацию. Большинство банков предъявляют особые требования к застройщикам. Это должны быть аккредитованные компании. Их список есть на сайтах банков.

Банк ВТБ, например, тоже предлагает выбрать квартиру от застройщиков-партнеров, но может рассмотреть заявки и от других компаний.

Кроме того, некоторые кредитные организации выдают кредиты на строительство индивидуального дома. Но к такой ипотеке требования более жесткие. Например, до оформления договора залога предоставить другие формы обеспечения (поручитель, залог иной недвижимости).

Основная проблема, с которой сталкиваются заемщики при оформлении ипотеки на вторичном рынке – это соблюдение требований банка к такому объекту недвижимости. Проверяется как техническое состояние, так и юридическая чистота. Среди основных требований:

- дом не должен быть в списке на капитальный ремонт или снос,

- квартира должна иметь отдельную кухню и санузел,

- наличие всех коммуникаций,

- отсутствие незаконных перепланировок,

- кирпичный фундамент и др.

На решение банка о выдаче кредита также могут повлиять:

- год постройки дома;

- среди собственников дети, инвалиды, лица, отбывающие срок в заключении;

- частая смена собственников.

Почему так строго? Потому что ипотечный кредит оформляется не на 1 год. Банк хочет иметь в залоге ликвидную недвижимость. А ликвидность означает, что квартиру или дом можно быстро продать по рыночной стоимости.

Так же, как и по первичному рынку, у каждого банка есть своя база вторичной недвижимости, из которой можно выбрать и избавить себя от сомнения по поводу одобрения заявки банком.