Куда вложить деньги под проценты в 2020 году?

Содержание:

- Инвестиции в интернете с высоким уровнем риска

- Инвестиции в интернет проекты: ТОП-6 ошибок

- Советы по сохранению денежных средств: какие банки лучше

- Что происходит с деньгами во время кризиса

- Ответы на часто задаваемые вопросы

- Выгодно ли класть деньги на депозит в Сбербанке

- Зачем инвестировать под сложный процент

- Что не нужно делать с деньгами

- Покупка акций

- Валюта

- Давайте вместе разбираться — что это за зверь и с чем его едят?

- Куда лучше вкладывать деньги в 2021 году: основные правила и советы экспертов

- Русскоязычные сайты для инвесторов

- Банковский вклад

- Деньги в свое развитие

Инвестиции в интернете с высоким уровнем риска

Проекты инвестирования под проценты через интернет, как правило, связаны с высоким уровнем риска. Сюда относятся: вложение средств на рынке Форекс, бинарные опционы, участие в финансовых пирамидах HYIP и Scam программах.

Куда нельзя вкладывать деньги

HYIP (Хайп) и Scam (Скам) программы (биржи долей, онлайн кредитование в соцсетях) — это самое опасное инвестирование денег под проценты. Принцип работы таких финансовых пирамид основан на выплате мнимых дивидендов первоначальному потоку участников, за счет привлечения средств новых инвесторов. Заявленные процентные выплаты в таких программах могут достигать от 1% до 50% в сутки. С течением времени приток средств прекращается и последующие выплаты не производятся.

Многие инвесторы заведомо знают принцип работы HYIP проектов и используют данный метод для получения легкой прибыли. Однако, поскольку спрогнозировать срок жизни пирамиды невозможно, в большинстве случаев инвестиции не возвращаются. При этом многие мошеннические проекты не выплачивают средств и первоочередным инвесторам.

Относительно безопасные вложения в интернете

Брокеры Форекс и бинарных опционов, помимо самостоятельной торговли, предлагают возможности инвестирования в ПАММ счета и структурированные продукты. Такие проекты относятся к высоко рискованным вложениям, но они могут приносить некоторый реальный доход.

- ПАММ счета представляют собой передачу средств в доверительное управление профессиональному трейдеру. Последний не несет ответственности за сохранность ваших средств. С другой стороны, он взимает процент от суммы прибыли, полученной им в результате открытия и закрытия сделок и, таким образом, является лицом, заинтересованным в доходности счета.

- Структурированные продукты — инвестирование в акции через брокера Форекс. Такой продукт состоит из безопасной части (например, банковского депозита) и рискованной части (акции компаний с высоким потенциальным доходом). При этом брокер предоставляет защиту вкладов за счет безопасной доли вложений и гарантирует возврат от 75% до 100% капитала.

В обоих случаях основным критерием безопасности для инвестора является выбор надежного партнера (трейдера или брокера). Читайте о преимуществах и недостатках инвестирования в акции и облигации.

Инвестиции в интернет проекты: ТОП-6 ошибок

Начинающие инвесторы часто совершают ошибки. Вот основные из них:

Ошибка 1. Инвестирование в один проект. Народная мудрость призывает не класть яйца в одну корзину. Даже если проект кажется вам надежным и выгодным, не вкладывайте в него больше 25% свободных средств.

Ошибка 2. Инвестировать больше, чем вы можете себе позволить потерять. Нельзя вкладывать деньги, если их потеря будет для вас критичной.

Ошибка 3. Инвестирование в непроверенный проект. Если вы принимаете решение вложить деньги, потому что проект рекламирует “звезда”, или потому что вам обещают золотые горы — вас вряд ли ждет успех.

Ошибка 4. Отсутствие стратегии инвестирования. Наполеон говорил, что главное ввязаться в бой — а там посмотрим. В инвестициях это не работает. Вы всегда должны иметь четкий план действий: сколько времени вы ждете роста, какая норма прибыли будет для вас достаточной, в каком случае выходите из проекта.

Ошибка 5. Аккаунт не надежно защищен. Это повышает риск взлома и кражи ваших средств. Инвестировать и приумножить свои сбережения недостаточно — еще нужно сохранить свой капитал.

Ошибка 6. Жадность. Часто инвесторы вкладывают туда, где им обещают максимальную прибыль. Или в случае успеха не продают подорожавший актив в надежде, что со временем он вырастет еще больше. Не жадничайте: старайтесь трезво оценивать ситуацию и перспективы.

Инвестиции в сети – выгодное направление, которое дает любому человеку возможность получить пассивный доход из любой точки земного шара. Чем раньше вы начнете создавать пассивный доход, тем лучше для вас и вашего будущего.

Самым перспективным направления для заработка в 2018 году остаются криптовалюты. Но в этой сфере много рисков, которые могут привести к потере ваших денег. Зато инвесторы, которые умеют правильно выбирать криптовалюты или ICO-проекты для инвестиций, могут получать доход свыше 1000$ и быстро нарастить капитал даже с самыми скромными вложениями. Если вы хотите узнать, как стабильно зарабатывать на криптовалютах, не выходя из дома, получите серию бесплатных уроков от экспертов.

Советы по сохранению денежных средств: какие банки лучше

В российских банках сегодня можно найти множество различных видов вкладов. Основных видов депозитов два – вклад до востребования и срочный депозитный вклад.

Последний более выгоден и подразделяется на несколько подвидов.

Открывая депозит в российском банке, вкладчик создает некую «финансовую подушку» и сохраняет накопления от воздействия инфляции.

Чем больше вложенная сумма и выше ставка депозита, тем эффективнее вклад.

Выгодность и прибыль вклада зависят также от следующих параметров:

- Срока действия депозитного договора.

- Наличия капитализации процентов.

- Возможности пополнения счета в период действия вклада.

- Возможности частичного снятия денег в период действия депозитного договора.

Все эти параметры учитываются при выборе депозитного предложения и самого финансового учреждения.

Немало зависит от надежности и репутации банка, в котором открыт депозит.

Сегодня практически все крупные банковские организации страны участвуют в Системе Страхования Вкладов.

Если клиент планирует инвестировать большую сумму, то следует открыть несколько вкладов в разных банках.

Поговорим о том, в каком банке сделать вклад в 2021 году, какие условия и ставки предлагают финансовые учреждения страны сегодня.

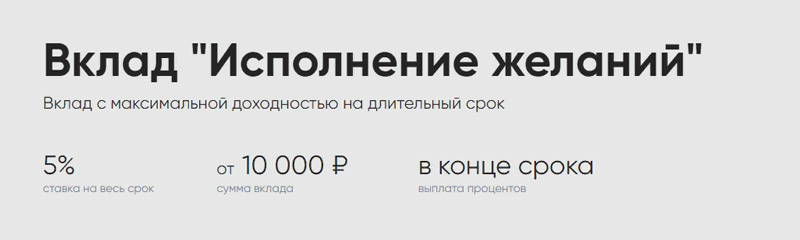

СКБ «Исполнение желаний»

Финансовое учреждение СКБ банк предлагает клиентам открытие депозитного вклада «Исполнение желаний».

Параметры и условия вклада следующие:

- процентная ставка – 5% годовых;

- срок действия – 270 дней;

- сумма для открытия счета – 10 тыс. ₽;

- прибыль выплачивают в конце срока действия вклада;

- капитализации, частичного снятия и возможности пополнения счета нет.

При досрочном расторжении депозитного договора прибыль пересчитывают по ставке до востребования.

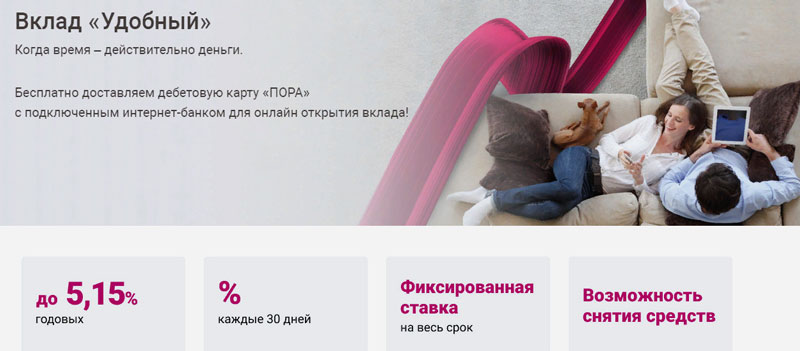

УБРиР «Удобный»

Депозитное предложение УБРиР носит название «Вклад удобный».

Условия депозита:

- максимальная ставка – 5,15% годовых;

- период действия договора – 390 дней;

- минимальная сумма для открытия счета – 50 тыс. ₽ в офисе, 1 тыс. ₽ онлайн;

- возможное ежемесячное снятие начисленной прибыли;

- действие договора можно пролонгировать на период 390 дней.

При досрочном расторжении договора выплаченные проценты сохраняются. По ставке до востребования пересчитывается прибыль, начисленная с момента последней выплаты процентов.

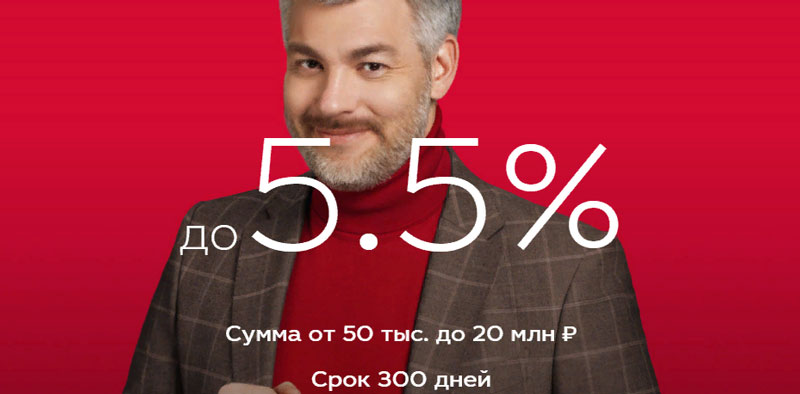

МКБ «Практичный»

Минимальная сумма для открытия депозитного счета в МКБ составляет 50 тыс. ₽.

Условия:

- максимальная ставка – 5,5% годовых;

- период действия договора – 300 дней;

- проценты выплачиваются в конце срока действия вклада;

- капитализации не предусмотрено;

- частичное снятие не предусмотрено;

- возможно пополнение депозитного счета и одна пролонгация.

При досрочном расторжении прибыль пересчитывают по ставке до востребования. Открытие депозитного вклада возможно в период с 01.10.2020 г. по 31.01.2021 г.

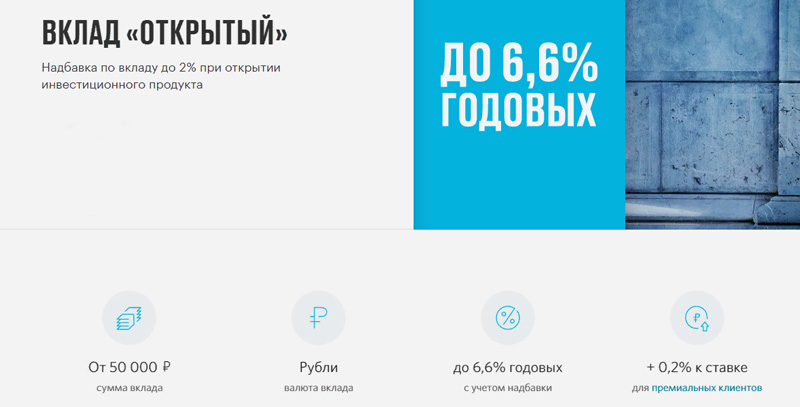

ФК «Открытие» – «Открытый»

Максимальная ставка депозитного вклада «Открытый» достигает 6,4% годовых.

Условия вклада:

- период действия договора – от 91 до 730 дней;

- капитализацию процентов можно выбрать при открытии счета;

- прибыль выплачивается в конце срока вклада;

- минимальная сумма для открытия счета – 50 тыс. ₽;

- пополнения счета или частичного снятия не предусмотрено.

Для получения максимальной ставки нужно пополнить счет на 50 тыс. ₽ и более на период 181 день и заключить договор инвестиционного продукта.

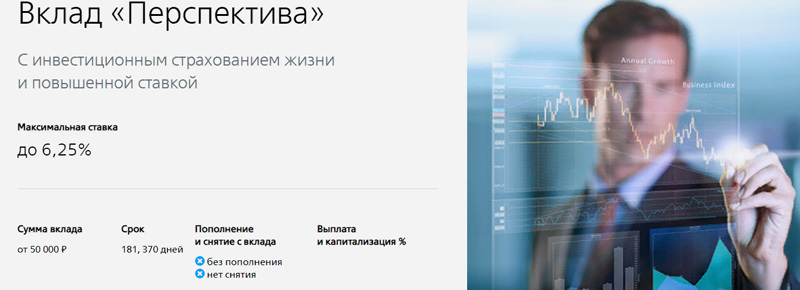

ВТБ – «Перспектива»

Открытие депозитного счета доступно владельцам карт банка с опцией «Сбережения».

Условия и параметры вклада:

- максимальная ставка – 6,25%;

- сумма первоначального взноса – 50 тыс. ₽;

- период действия договора – От 181 до 370 дней;

- прибыль начисляется в конце срока;

- пополнять счет или частично снимать средства в период действия депозита запрещается;

- капитализацию клиент выбирает самостоятельно во время заключения договора.

Мы привели список банков страны с депозитными предложениями с наиболее высокой процентной ставкой.

Что происходит с деньгами во время кризиса

В период замедления экономического роста в России в 2020 году есть риск резкой девальвации рубля. В связи с этим держать накопления в отечественной валюте достаточно рискованно, т. к. деньги теряют стоимость. В случае инфляции потратить средства можно будет на товары и услуги меньшего объема. В то же время удорожание происходит неравномерно. Кроме того, в ситуации пандемии становятся неактуальными некоторые направления бизнеса. В связи с этим многие граждане задумываются об ответах на следующие вопросы:

- как не потерять свои средства (избежать фактической потери стоимости накоплений);

- какое направление деятельности выбрать;

- как вложить свои накопления, чтобы получить доход.

Рассмотрим наименее и наиболее выгодные варианты инвестиций в период кризиса 2020 года.

Ответы на часто задаваемые вопросы

Тема инвестирования вызывает большое количество вопросов как у новичков, так и профессионалов. Ниже представлены ответы на самые распространенные из них.

Вопрос 1: реально ли вложить капитал без риска под 50 процентов на 24 часа?

Чтобы вложить деньги на сутки под 50%, можно прибегнуть к сомнительным способам, сопряженным с высокими рисками. Так, если потратить 1000 руб. на участие в хайпе, через день можно заработать 1500 руб. или потерять все.

Другой способ — инвестировать средства с помощью сервиса микрозайма. Минимальная суточная прибыль в таких компаниях составляет 8%. Это намного меньше нужного уровня доходности, зато инвестор практически не рискует своими деньгами. К другим преимуществам метода относят небольшие вложения, удобство совершения операций, простоту вывода средств. Главное — ответственно подойти к выбору микрофинансовой организации, чтобы избежать убытков.

Другой способ — инвестировать средства с помощью сервиса микрозайма. Минимальная суточная прибыль в таких компаниях составляет 8%. Это намного меньше нужного уровня доходности, зато инвестор практически не рискует своими деньгами. К другим преимуществам метода относят небольшие вложения, удобство совершения операций, простоту вывода средств. Главное — ответственно подойти к выбору микрофинансовой организации, чтобы избежать убытков.

Вопрос 2: куда вложить небольшие деньги — рубли, чтобы не потерять их?

Хранить деньги в рублях (особенно большие суммы) невыгодно из-за высокой инфляции и девальвации. Чтобы понять, как быстро обесценивается национальная валюта, достаточно проследить за тем, как меняются цены в магазинах на продовольственные и другие товары.

Чтобы не потерять рубли, их нужно инвестировать в зарубежную валюту, ценные бумаги, получение новых знаний и опыта. Правильное вложение денег предотвращает их обесценивание, помогает увеличить капитал и защититься от возможных экономических потрясений. При этом следует избегать распространенных ошибок: принятия решений в нестабильном эмоциональном состоянии, отсутствия предварительного анализа, отказа от обучения и пополнения базы знаний.

Чтобы не потерять рубли, их нужно инвестировать в зарубежную валюту, ценные бумаги, получение новых знаний и опыта. Правильное вложение денег предотвращает их обесценивание, помогает увеличить капитал и защититься от возможных экономических потрясений. При этом следует избегать распространенных ошибок: принятия решений в нестабильном эмоциональном состоянии, отсутствия предварительного анализа, отказа от обучения и пополнения базы знаний.

Специалисты считают, что сумма 100000 руб. является оптимальной для начала инвестирования. Чтобы минимизировать риски и избежать возможных убытков, ее следует разделить на несколько частей (минимум 3) и вложить в разные инструменты. Это могут быть:

- банковские вклады;

- ценные бумаги;

- интернет-проекты;

- стартапы;

- драгоценные металлы;

- собственный или чужой бизнес, франчайзинг.

Выгодно ли класть деньги на депозит в Сбербанке

Один из самых крепких и проверенных годами банков – Сбербанк. В сознании россиян – это банк с репутацией и государственной поддержкой, в котором деньги находятся под надежной защитой. Сам банк так себя и позиционирует.

В наши дни Сбербанк – это самое крупное банковское учреждение России. У Сбербанка широчайшая сеть филиалов (отделение можно найти практически в любом населенном пункте), огромное количество банкоматов. Он предлагает весь спектр банковских услуг. По данным статистики, около 50 % граждан РФ имеют вклады в Сбербанке (суммы вкладов находятся в диапазоне от 100 000 до 500 000 рублей), и почти каждый пятый имеет пластиковую карточку СБ.

При этом за высокий уровень надежности приходится платить низким уровнем доходности. Проценты по вкладам у Сбербанка – самые низкие среди всех банковских организаций страны. Для обозначенного выше финансового диапазона процентная ставка обычно составляет от 4 до 9 процентов (информация актуальна на май 2019). Это значит, что высокая инфляция в долгосрочной перспективе не только «съест» предполагаемый заработок на депозите, но и вовсе даст отрицательную доходность. Поэтому на вопрос «выгодно ли класть деньги на депозит в Сбербанке?» ответ однозначный – нет.

Таким образом, если мы рассматриваем именно вклады и депозиты в Сбербанке, то доходность по ним очень низкая. Вопросы ипотечных ссуд рассматриваются этим банком довольно долго (иногда более 10 дней), при этом необходимо иметь 15-процентный первоначальный взнос на покупку недвижимости (информация актуальна на май 2019).

Итак, какие недостатки имеются у Сбербанка:

- Низкий уровень доходности вкладов. Банк устанавливает крайне низкие процентные ставки по своим депозитам и вкладам, пользуясь народной любовью, отличной репутацией и делая упор на высокий уровень надежности банка и защищенности вложенных средств. То есть если вся банковская система страны рухнет под напором очередного кризиса, Сбербанк устоит и сохранит народные средства. В итоге банк, имеющий такой уровень клиентской лояльности, может использовать привлеченные деньги, вкладывая их в доходные продукты, и получать сверхприбыли.

- Исчезновение денежных средств с клиентских счетов. На форумах, посвященных банковской сфере, финансам, в частности работе Сбербанка, частенько можно читать материалы и отзывы клиентов о пропаже денег. При этом с банком вопросы возврата решаются очень и очень долго, поэтому людям приходится искать помощи и поддержки в Интернете.

В связи с тем, что Сбербанк очень крупная и немного неповоротливая структура, усилия мошенников в основном направлены именно на него. Существует огромное количество мошеннических схем и уловок, направленных на кражу денег, которые с каждым годом становятся всё более изощрёнными. В основном воровство происходит через мобильный банк и мошеннические сайты, дублирующие страницу входа в интернет-банк.

Пожалуй, самая известная и крупная кража денег со счетов клиентов Сбербанка произошла 11 марта 2015 года во Владивостоке. В эти сутки огромному количеству людей приходили сообщения о списании средств с их счетов, причем деньги снимались на территории Великобритании и США. Украденные суммы были от в диапазоне от самых незначительных до очень крупных. Впоследствии Сбербанк подтвердил факт кражи денег киберпреступниками.

Но есть у Сбербанка и несомненные плюсы:

- огромное количество отделений и банкоматов (где бы вы ни находились на территории страны, скорее всего, поблизости будет офис Сбербанка или – в крайнем случае – банкомат);

- неплохой онлайн-банк (необязательно ехать в отделение для совершения какой-либо банковской операции – всё можно сделать удаленно благодаря специальной услуге).

Таким образом, если вы хотите хранить деньги под надежной защитой – Сбербанк хороший выбор. Но если планируете заработать на депозите – лучше выбрать другой банк с более высокими процентными ставками.

Зачем инвестировать под сложный процент

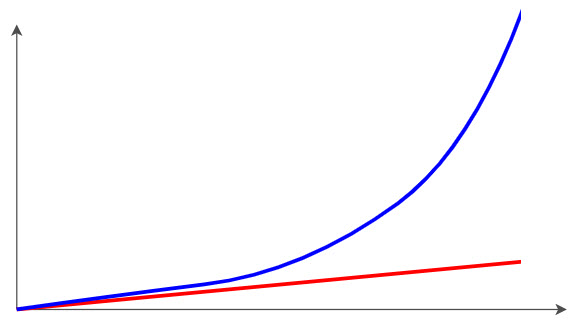

Капитализация, то есть присоединение полученных процентов к телу капитала — позволяет вам быстрее увеличивать свои накопления. В этом и есть главное преимущество сложного процента.

Да, в приведённом выше примере разница не слишком велика. Однако всё решает время. С годами проценты на проценты резко ускоряют рост вашего капитала. И со временем разрыв будет колоссальный:

инвестирование денег под простой и сложный процент

инвестирование денег под простой и сложный процент

Почему это важно?

Не так много средств семьи могут выделять для сбережения. Значит теми деньгами, что мы намерены инвестировать — нужно распорядиться максимально эффективно. Поэтому создавая капитал — выбирайте подход, который позволит вам использовать силу сложных процентов.

Стоит отметить, что сложные проценты помогают людям создавать значительный личный капитал к завершению карьеры. Это задача является одной из важнейших в долгосрочном финансовом планировании.

И если вы еще никогда не пытались оценить, какой капитал вам потребуется на пенсии — включите моё видео. Это рассказ позволит вам оценить размер необходимых накоплений. А также — расскажет, как их создать с использованием сложного процента:

Что не нужно делать с деньгами

Однозначного ответа на вопрос, куда лучше не вкладывать средства, нет. У каждого варианта есть свои недостатки. Тем не менее, граждане часто приобретают именно рискованные активы, которые впоследствии не приносят прибыли. Рассмотрим наиболее популярные и наименее выгодные вложения в период кризиса. Наибольшие недостатки есть у следующих вариантов инвестиций:

Открытие депозита в банке. Минус такого вложения — риск потерять свои средства в случае банкротства кредитно-финансовой организации или в результате инфляции

Несмотря на то, что держатель вклада получает определенный процент от банка, которому доверил свои средства, в период кризиса этот вариант не спасает от риска девальвации и обесценивания накоплений.Важно! Чтобы обезопасить себя от потери средств, граждане открывают несколько депозитов в разных банках. Чтобы обезопасить себя от риска потерять вложения в связи с банкротством и найти наиболее выгодный вклад, используйте поисковик финансового портала Выберу.ру

На нашем сайте также опубликованы рейтинги российских банков в том числе и в плане надежности.

Приобретение валюты. В ситуации кризиса спрогнозировать курс того или иного денежного знака практически невозможно. На стоимость рубля, доллара и любой другой валюты влияет множество факторов, учесть которые зачастую не может ни один эксперт. Минус вложения — в непредсказуемости колебания курсов в долгосрочной перспективе.Полезный совет. Выгодно держать вклады в российских банках не только в рублях, но и в долларах, евро. Так как удешевление одной валюты может автоматически означать удорожание другой, этот вариант вложения дает возможность сохранить свои средства в условиях колебания курса.

Покупка продуктов питания впрок. На сегодня нет необходимости тратить все сбережения на съестные припасы с длительным сроком годности. Разумным будет иметь определенный продуктовый резерв, но превращать это в главный источник инвестиции не стоит. Минус такого вложения в том, что оно не принесет прибыли. Но если гражданин хочет избавиться от страха голода в период кризиса, то покупка пищевой продукции может в определенной степени способствовать эмоциональной стабильности.

Покупка акций. Многие граждане считают, что на приобретении этих активов можно хорошо заработать. Но получить прибыль (особенно в период кризиса) удается далеко не всегда. В момент падения котировок выгодно приобрести акции. Но никто не гарантирует роста стоимости бумаг в обозримом будущем. Кроме того, чтобы разобраться в особенностях работы фондового рынка, необходимо потратить много времени и сил или заплатить профессиональным консультантам. При этом даже эти издержки не гарантируют прибыли.

Покупка антиквариата. Со временем предметы старины и произведения искусства становятся дороже. Исключение составляет мебель, т. к. постепенно заканчивается срок ее годности. Украшения, монеты, картины, часы и другие предметы антиквариата со временем дорожают. Таким образом, плюс такого вложения — в постоянном росте стоимости антиквариата. Минусы — риск приобрести подделку или предмет старины по завышенной цене (или реализовать его по заниженной). Кроме того, предметы антиквариата дорожают медленно. Чтобы получить ощутимую прибыль от их продажи, нужно ждать не один год. В период же кризиса, когда могут срочно потребоваться деньги, вы рискуете реализовать антиквариат по той же стоимости, по которой вы его приобрели, или меньшей.

Покупка автомобиля. Многие продавцы в период кризиса реализуют транспортные средства со скидкой. При этом важно выбрать тот автосалон, который предлагает наиболее выгодную стоимость. Минус такого вложения — постепенное удешевление автомобиля, необходимость затрат на страховку и техосмотр.

Все перечисленные варианты вложения зависят от финансовых возможностей граждан и их оценки тех или иных рисков.

Важно! Не обязательно инвестировать средства в материальные активы. В период кризиса важно не только сохранить свои сбережения, но и укрепить здоровье, повысить свою востребованность на рынке труда.

Покупка акций

Акция – эта ценная бумага, подтверждающая долю в капитале той или иной компании, при этом её владелец имеет право участвовать в прибыли. Подробно про торговлю на бирже мы писали в прошлой статье.

По сравнению с другими вариантами, вклад денег приносит больше прибыли в будущем. Но, как и в других случаях, существуют определённые риски

В данном случае важно контролировать ситуацию на рынке, дабы не упустить момент потери капитала, что может произойти из-за сильного изменения на финансовом рынке. Чаще всего это случается в момент кризиса

Про способы заработка на акциях хорошо рассказано в ролике:

Также при покупке ценных бумаг можно рассчитывать на дивидендную доходность. О том, что такое дивиденды, читайте в нашей отдельной публикации.

Валюта

Торговля на валютном рынке Форекс способна в короткие сроки приумножить ваши сбережения. Но всегда остаётся риск потерять вложения.

Чтобы не вникать в суть торговли и не переживать за свои деньги, следует подыскать надёжного брокера. Он будет проводить финансовые операции от вашего лица за определённое вознаграждение. Вы сможете наблюдать за торговлей и мониторить ситуацию.

Также выгодно открывать депозитные валютные вклады в банке. Сначала вы получаете процент по депозиту, а затем можете продать валюту, заработав на разнице цен.

Это лучшие варианты инвестирования с хорошим процентом отдачи. В качестве частного инвестора вы можете подыскать интересные развивающиеся проекты и вложиться в их развитие. Если ниша проекта перспективная, а работники – толковые, свои капиталовложения вы окупите с лихвой!

Давайте вместе разбираться — что это за зверь и с чем его едят?

Инвестиции — это вложение денег в компании, бизнес, стартапы и т.д с целью возвращения этих средств с процентами прибыли.

Алгоритм будто бы прост:

“Я собираю n количество денег → отдаю их какому-то дяде из компании → *он наколдовывает нам кучу денег* → мы получаем не n денег, а n + 100% → все счастливы и мировая экономика вместе с нами”

А действительно ли это так? Конечно нет!

Инвестировать — это искусство не для всех, нужно знать определенные тонкости, НО если вы прочитаете эту статью до конца, то с шансом 99,9% поймете, подходит ли это для вас или нет.

Помните? я об этом уже говорил в своей статье ранее, любая инвестиция — это риск, только от вас зависит — какой…

Риск заработать миллионы или потерять все…

И так, если вы дошли до этого момента и у вас не пропало желание разобраться с темой, то поздравляю, вас ждет увлекательный экскурс в мир финансовой грамотности.

Куда лучше вкладывать деньги в 2021 году: основные правила и советы экспертов

Куда вложить деньги под высокий процент с гарантией? Этим вопросом задаются множество людей из года в год. К сожалению, ситуация с современной экономикой сейчас такова, что привычного заработка подчас не хватает даже на самое необходимое для жизни, а где взять денег если срочно надо? Все это заставляет людей искать новые способы заработка, которых, к счастью, не так уж и мало.

Как было 5 лет назад, как есть сейчас и как, скорее всего, будет в будущем: есть несколько отраслей, которые предлагают вкладчикам надежный источник дополнительного дохода. Прежде всего, это банковские вклады, инвестирование в недвижимость и работа с ценными бумагами. Безусловно, все эти способы требуют глубоких знаний, умений и навыков, и для того, чтобы они приносили прибыль, нужен серьезный и ответственный подход. Но зато, при более тщательном анализе, позволяют принести приличный дополнительный доход.

Русскоязычные сайты для инвесторов

Платформ с подобным контентом на рынке весьма много, и нужно отметить, во многом, они финансируются или биржами, или брокерами, или крупными инвестиционными компаниями. Большинство из них представлены в свободном доступе, но также есть возможность создания персонального кабинета, чтобы следить за своим портфелем, изменять инструменты после получения информации, подписываться на рассылки.

Лучшие сайты для инвестиций, особенно те, которые направлены на биржевые и рыночные инструменты, обязаны:

- в режиме реального времени подвязывать актуальную информацию с бирж, торговых площадок;

- иметь несколько блоков, где предусмотрена возможность аналитики и динамики курсов по каждому направлению;

- предлагать, кроме цифровой, еще аналитическую информацию, советы экспертов в финансовом мире.

И о таких ресурсах речь пойдет далее. Характерная особенность — наличие русскоязычного интерфейса.

Rusbonds.ru

Сайт позволяет больше узнать об облигациях в России и ведется группой Interfax. Часто говорю о том, что портфельный инвестор всегда работает с бондами от государства или компаний, чтобы сделать свой портфель более привлекательным и снизить вероятность просадок. На ресурсе собраны актуальные новости касательно этих ценных бумаг, можно посмотреть динамику индексов IFX-CBonds, всего рынка облигаций, даты грядущих выплат. Еще одна рубрика — дефолты, которая тоже крайне важна в работе.

Tradingview.com

Это самый быстрый способ следить за рынками и актуальными колебаниями по каждой из позиций. Помимо того, что можно найти полезные информационные материалы, есть новости, показатели фондовых индексов, различных акций в динамике. На ресурсе отдельно выведена тема криптовалюты не только с актуальными курсами по монетам, но и рекомендациям, куда именно вкладывать средства. По своей форме, это агрегатор актуальных биржевых показателей популярных инструментов.

Investing.com

Площадка позволяет найти самое выгодное вложение денег на сегодняшний день из предложений на крипторынке, биржевых инструментов, брокеров и следить за тем, как портфель становится более взвешенным и сильным. Практично, что предусмотрен аналитический блок, советы экспертов в разных направлениях, в том числе, как стать институциональным инвестором или как с наименьшими рисками заниматься трейдингом на международных рынках.

Сonomy.ru

Сайт сегодня имеет адрес old.conomy.ru и предлагает актуальную информацию по рыночным коэффициентам. Среди остальных сайтов для инвестиций в интернете, этот выделяется возможностью отследить не только показатели рынка, но коэффициенты рентабельности и финансов. Вы можете найти историю определенных компаний, посмотреть, как изменялся актуальный курс их ценных бумаг, планируемые даты собраний акционерных обществ и выплат дивидендов. А то, что можно работать бесплатно — несомненный плюс. Также можно записаться на вебинары, организованные ресурсом.

Стоит остановиться на том, что сайты для инвесторов в бизнес-новинку, например, стартапы, не так часто выходят на информационный рынок, а аналитические материалы по этому направлению появляются именно на сайтах экономических специализированных изданий или персональных ресурсах компании, а не просто на агрегаторах. Разумеется, что это далеко не все площадки, где собрана информация по курсам, прогнозам и с аналитикой. А вот сайты для поиска инвесторов по типу краудфандинговых платформ также заслуживают отдельного, пусть и не очень пристального внимания. В них есть обзоры аналитиков и финансовое описание непосредственно от авторов площадок, в которых указывается информация о сумме вложений, что в итоге получает вкладчик. И предложу еще несколько площадок, в каждой из которых есть своя «фишка».

Интересные сайты для инвесторов из РФ

| Сайт | Ключевая особенность |

|---|---|

| Black Terminal | Создание демо-инвест портфеля |

| Invest-idei | Лучшие инвестиционные идеи |

| E-disclosure | Самостоятельный мониторинг российских компаний |

Остается пожелать каждому найти «свой» или «свои» ресурсы, ведь для многих привычка читать одни и те же деловые сайты довольна сильная

И пусть полученная информация станет важной, необходимой, а главное поможет выбрать инвестиции с высокой прибылью и минимальными рисками

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Банковский вклад

Самый несложный и популярный вариант вложения денег. Средняя процентная ставка российских банков — 5-12% годовых. При оформлении срочного вклада на 1-3 года фиксированная ставка может быть больше.

Обязательно страхуйте вклад, чтобы в случае разорения банка государство выплатило вам компенсацию (до миллиона рублей).

Преимущества такого капиталовложения:

- Высокий уровень надёжности и гарантии от государства;

- Вы всегда можете забрать деньги;

- Сумма может быть любой (хоть 1000, хоть 200 долларов);

- Простота в работе.

Среди минусов стоит назвать довольно низкие проценты по вкладам и обесценивание денег в результате инфляции.

Хорошо заработать реально лишь при больших суммах депозита. В остальных случаях это скорее способ надёжно сохранить средства и слегка приумножить.

Деньги в свое развитие

Редко какие инвестиции предполагают минимум рисков и доходность без убытков. Обучение — это тот вид деятельности, куда выгодно со стопроцентной гарантией возврата вложить свободные деньги может даже студент. Записывайтесь на платные и бесплатные курсы, учите иностранные языки и посещайте семинары и тренинги. Знания останутся с вами всю жизнь, и вы сможете применять их для своего профессионального и личного успеха.

Главное выбрать тех учителей, которые делятся собственным опытом. Следуйте за успешными предпринимателями и дельцами, которые выпускают книги и приглашают желающих на семинары. Только они дадут вам актуальные знания, а не истрепанные временем стандартные схемы, которыми оперируют преподаватели вузов. Без инвестиций в себя другие инвестиции не имеют смысла.