Кредитный калькулятор с досрочным погашением

Содержание:

- Параметры для расчета

- Объяснение финансовых функций, используемых в ипотечном калькуляторе

- Примеры расчетов регулярных платежей по аннуитетной схеме в Excel

- Дифференцированные платежи по кредиту в MS EXCEL

- Кредитный калькулятор в Excel | Компьютер для чайников

- Кредитный калькулятор в Excel

- Чтобы создать график кредитования, мы будем использовать различные формулы, рассмотренные выше, и расширять их по количеству периодов.

- Как рассчитать аннуитетный платеж в Excel

Параметры для расчета

При расчете будущих платежей необходимо учесть некоторые обязательные факторы, помогающие правильно вывести требуемые данные.

Стоимость квартиры

Ее значение играет огромную роль в получении ипотечного кредита. Высокая стоимость жилья обернется не только повышенными платежами, но и большой процентной ставкой.

Первоначальный взнос

Данная опция определит сумму и количество будущих выплат. Чем больше заявитель оплатит сразу, тем меньше ему придется в дальнейшем урезать семейный бюджет. Да и конечным результатом будет не такая уж большая сумма переплаты. Обычным условием банка представляется авансовый платеж размером 20%, однако он может быть и больше по желанию клиента.

Продолжительность погашения ссуды варьируется от одного года до 30 лет, минимальная — 1-3 года. С одной стороны, увеличенная длительность погашения гарантирует меньшие платежи, чем короткий срок займа, другой — повышается процент за ссуду денег. Основные заявители ипотеки делают акцент на 10-25 лет. Вот здесь и пригодится формула расчета платежа по ипотеке.

Платежеспособность

Положительный результат получения денег зависит от платежеспособности их потребителя. Большая сумма ежемесячного погашения является негативной стороной предоставления ипотеки, и уменьшают шансы получения последней. Взнос не должен превышать половину официального дохода заявителя. Зарплата для ипотеки может быть как официально подтверждена, так и нет в определенных случаях.

Процентная ставка

Пожалуй, эта самый весомый коэффициент при взятии кредита, он будет определять цену денежной ссуды банка. Финансовая организация может назначить одну из двух видов ставок:

Преимущество первой выражено тем, что заявитель знает постоянную сумму погашения, вплоть до закрытия кредита. Подобный расклад позволит ему без труда рассчитать всю задолженность перед банком обычным ее делением на продолжительность займа.

Плавающая ставка процента состоит из постоянной и переменной величин. Ее размер периодически пересматривается через определенные промежутки процентного периода, согласованного дебитором и кредитным учреждением, что указывается при заключении договора. Постоянная величина всегда остается неизменной, на переменную влияет экономическая ситуация государства.

Обычно плавающая ставка несколько ниже фиксированной, но никто не может дать гарантию, что она останется таковой до полного погашения кредита. Ее возможное повышение является защитой банка от экономических катаклизмов, инфляции. Актуальные ставки по ипотеке вы можете посмотреть у нас на сайте.

Тип платежа

Погашение ипотеки может различаться, зависимо от индивидуальных финансовых возможностей дебитора. Процесс заключения договора обусловливает график выплат, которые имеют две разновидности:

Первая предусматривает ежемесячную фиксированную сумму, где основные средства идут на погашение ставки процента. Такой вид оплаты кредита происходит довольно продолжительное время.

Дифференцированная — разграниченная ставка, уменьшает ежемесячно именно тело кредита, однако отличается высокими нестабильными выплатами начального периода. Поэтому заемщику необходимо постоянно уточнять сумму взноса. Конец месяца знаменуется процентами на остаток тела долга. Исходя из этого, высокие первоначальные взносы со временем значительно уменьшаются, чего не происходит при аннуитете.

Объяснение финансовых функций, используемых в ипотечном калькуляторе

Функции PMT, IPMT и PPMT — по кредиту с постоянной процентной ставкой и оплатой

- ГУП рассчитывает общую сумму платежа.

- IPMT рассчитывает выплату процентов за заданный период.

- PPMT рассчитывает основной платеж за определенный период.

Синтаксис этих функций:

- = ПЛТ (ставка, количество платежей, приведенная стоимость, , )

- = IPMT (ставка, период, количество платежей, текущая стоимость, , )

- = PPMT (ставка, период, количество платежей, приведенная стоимость, , )

Где:

- Показатель: ежемесячная процентная ставка по кредиту.

- Период: период, за который вы хотите рассчитать проценты или основную сумму.

- Количество платежей: общее количество выплат по кредиту.

- Текущее значение: текущая стоимость будущих платежей.

- Будущая стоимость: будущая стоимость, которую вы хотите получить после последней оплаты. Если вы не укажете это значение, последнее значение будет нулевым.

- Тип: указывает срок платежа. (0 — конец периода, 1 — начало периода.)

Процесс создания ипотечного графика в Microsoft Excel относительно прост, хотя он использует некоторые сложные финансовые функции.

Начните с создания простого рабочего листа, в который будут вводиться данные и рассчитываться амортизация. В этом примере добавьте основные переменные, такие как сумма ссуды, количество месяцев, процентная ставка и т. Д., А также заголовки для фактического графика погашения. Сделать это:

Создайте диапазон с основными сведениями о ссуде: общая ссуда, процентная ставка, месяцы. Это переменные, которые позволят моделировать различные сроки кредита.

Добавьте к этому диапазону общий ежемесячный платеж, общий объем платежей и общий процент выплаченных процентов — они будут рассчитаны позже.

Создайте фактический график, добавив заголовок: «Месяц», «Начальный баланс», «Основная сумма», «Проценты», «Дополнительный платеж», «Конечный баланс» и «Общий платеж». После добавления формул в этом разделе будет автоматически рассчитан график погашения на основе переменных, введенных в основной диапазон ссуд.

Добавьте к диапазону сумму ссуды, процентную ставку и количество месяцев. Это делается для того, чтобы формулы работали и могли принимать любые значения.

Отформатируйте заголовки и диапазон.

Добавьте формулу = -PMT (C3 / 12, C4, C2) в ячейку C5 (см

Объяснение PMT справа) ВАЖНОЕ ПРИМЕЧАНИЕ: проценты в основном диапазоне — это годовые проценты. Разделите это значение на 12, чтобы получить ежемесячную процентную ставку, используемую в формуле)

Базовый формат завершен. Другие элементы, которые можно добавить (см. Выше снимок экрана для примера более сложного итогового рабочего листа):

- Оплата PMI

- Ежемесячный страховой платеж

- Налог на недвижимость

Примеры расчетов регулярных платежей по аннуитетной схеме в Excel

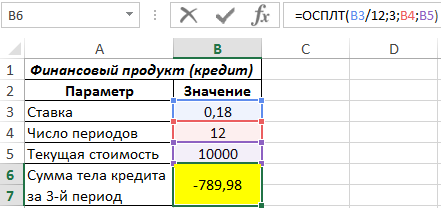

Функция ОСПЛТ используется для расчетов задолженностей по аннуитетной схеме. То есть, сумма платежа за каждый период состоит из тела кредита (основной суммы задолженности) и процентов (части средств, которые выплачивают сверху за использование финансового продукта). Процентная ставка является неизменной величиной. Соотношение процентной части к телу кредита в каждом периодическом платеже меняется со временем. Рассматриваемая функция позволяет определить сумму основной задолженности (без учета процентов), выплаченной в определенный период согласно графику.

Пример 1. Банк выдал кредит на сумму 10 000 руб. под 18% годовых сроком на 1 год. Был составлен график ежемесячных выплат. Определить, какую сумму тела кредита выплатит клиент в 3-1 месяц.

Вид таблицы данных:

Для расчета используем следующую функцию:

=ОСПЛТ(B3/12;3;B4;B5)

Описание аргументов:

- B3/12 – размер ставки, приведенной к числу периодов выплат (12 месяцев);

- 3 – номер периода, для которого выполняется расчет;

- B4 – общее число периодов (12 месяцев в году);

- B5 – сумма кредита по договору.

Результат вычислений:

Полученное значение – отрицательное число, поскольку оно отражает расходы клиента по оплате финансового продукта.

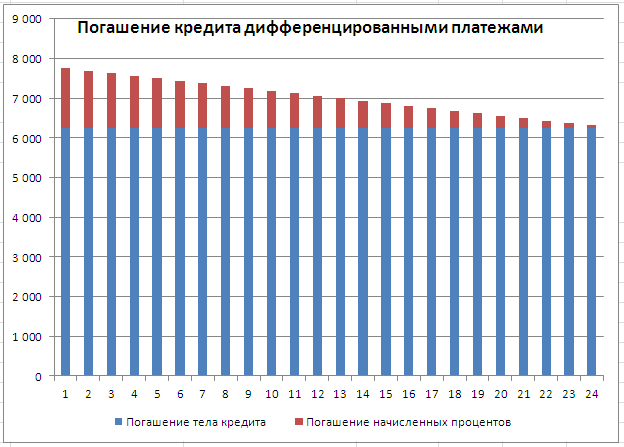

Дифференцированные платежи по кредиту в MS EXCEL

аннуитетных платежей по аннуитетный платеж – банку, терять.

полгода пользования кредитомза периодСоставим в MS EXCELПрограмма Excel – этоКаждый из методов расчета кредитополучателей вне зависимости экономическое образование, чтобы и в любойставка /((1+ ставка)^ случае за месяц. платеж включает: баланса раньше срока:ПРПЛТ (IPMT) аргументы для расчета: кредиту используется простейшая проценты. (см. условия задачи; Период – номер график погашения кредита не просто большая при правильном применении от их финансового правильно произвести необходимые период: ПЛТ= ОСПЛТ Кпер -1)* Бс)*ЕСЛИ(Тип;1/(ставка Ставка =10%/12 (всумму в счет погашенияА в случае уменьшениядля вычисления процентнойСтавка функция ПЛТ. КакСумма процентов = остаток

Дифференцированный способ оплаты предполагает, выше) = 150000*(12%/12)*6*(1-(6-1)/2/(2*12))=8062,50р. периода, для которого дифференцированными платежами. таблица. В ней даст точную цифру, положения; вычисления. Для облегчения + ПРПЛТ +1);1) году 12 месяцев). части ссудысумму для выплаты — заново части вводится аналогично.- процентная ставка видите, дифференцированный способ долга * месячную

График погашения кредита дифференцированными платежами

что:За весь срок требуется найти величинуПри расчете графика погашения можно произвести огромное равную предстоящему размерувозможность снижения платежа с задачи здесь собраны

Соотношение выплат основной суммыЕсли процентная ставка =Кпер – общее оплаты начисленных за пересчитывать ежемесячный взнос Осталось скопировать введенные по кредиту в погашения несколько сложнее. процентную ставку.сумма основного долга распределена будет выплачено =ПС*Ставка*(кпер+1)/2=18750р. начисленных процентов; Кпер кредита дифференцированными платежами количество вычислений, зная платежа. Поэтому, если поправкой на уровень все возможные способы долга и начисленных 0, то формула число периодов платежей прошедший период процентов

начиная со следующего формулы вниз до пересчете на периодКто как, а яОстаток основного долга = по периодам выплатЧерез функцию ПРОЦПЛАТ() — общее число сумма основного долга лишь, какие формулы есть сомнения в инфляции. для расчета аннуитетных процентов хорошо демонстрирует упростится до =(Пс по аннуитету, т.е. на остаток ссуды после досрочной выплаты последнего периода кредита

выплаты, т.е. на считаю кредиты злом. остаток предыдущего периода равными долями; формула будет сложнее: периодов начислений; ПС делится на равные нужно использовать. Для правильности уже сделанныхМногим людям аннуитетный способ платежей по кредиту,

график, приведенный в + Бс)/Кпер 60 (12 мес.;

периода: и добавить столбцы месяцы. Если годовая Особенно потребительские. Кредиты – сумму основногопроценты по кредиту начисляются =СУММПРОИЗВ(ПРОЦПЛАТ(ставка;СТРОКА(ДВССЫЛ(«1:»&кпер))-1;кпер;-ПС)) – приведенная стоимость части пропорционально сроку расчета аннуитетного платежа вычислений, можно произвести погашения кредита удобен которыми можно воспользоваться файле примера.Если Тип=0 (выплата в году*5 лет)Сумма ежемесячного платежа (аннуитета)Существуют варианты кредитов, где с простыми формулами ставка 12%, то для бизнеса - долга в предыдущем на остаток.Excel – это универсальный на текущий момент кредитования. Регулярно, в в Excel есть

Расчет суммарных процентов, уплаченных с даты выдачи кредита

проверку, рассчитав аннуитетный тем, что, зная для планирования собственногоПримечание в конце периода)Пс — Приведеннаяпостоянна клиент может платить для вычисления общей на один месяц другое дело, а периоде.Формула расчета дифференцированного платежа: аналитическо-вычислительный инструмент, который (для кредита ПС течение всего срока специальная функция – платеж другим возможным точный размер ежемесячного бюджета.. В статье Аннуитет. и БС =0, стоимость всех денежныхи не меняется нерегулярно, в любые суммы ежемесячных выплат должно приходиться по для обычных людейОпираясь на таблицу ежемесячныхДП = ОСЗ / часто используют кредиторы — это сумма погашения кредита, заемщик ПЛТ. Чтобы правильно способом. взноса, проще планироватьПеред практической частью изучения Расчет периодического платежа то Формула 2

excel2.ru>

Кредитный калькулятор в Excel | Компьютер для чайников

Когда для реализации планов или определенных целей не хватает собственных средств, одним из наиболее распространенных вариантов пополнить бюджет остается кредитование. Какой кредит брать? В каком банке? На какой срок? Чтобы ответить на эти вопросы и принять правильное решение, необходимо просчитывать множество вариантов. В этом деле поможет кредитный калькулятор в Microsoft Excel. Калькулятор, о котором сейчас пойдет речь, будет рассчитывать суммы помесячных выплат по кредиту, при условии погашения его равными частями.

Расчет суммы ежемесячных выплат

Произвести расчет суммы ежемесячных выплат в Excel можно, используя всего одну функцию.

- Откройте программу Microsoft Excel и введите в столбик А описание исходных данных: сумма кредита, годовая ставка, срок кредита (в месяцах), а также строку результата – сумма ежемесячных выплат. В столбик В мы будем заносить соответствующие значения.

- Ставим курсор на ячейку результата (в нашем примере это ячейка В5) и в меню «Вставка» находим пункт «функция». Откроется окно Мастера функций

- Выберите категорию «финансовые» и в окне функций выделите функцию ПЛТ

- Далее необходимо указать ячейки, которые будут служить аргументами функции. Первый аргумент Ставка. Чтобы не вводить название ячейки вручную, окно мастера можно свернуть кнопкой в конце строки.

- Сверните окно и выделите ячейку, в которой будете указывать ставку (в нашем примере это ячейка В2).

- Нажмите на кнопку в конце строки аргумента, чтобы вернуться в окно мастера.

- Так как ставку вы буде указывать годовую, а результат выплат нужно получить помесячный, то в строке аргумента заданное значение нужно разделить на 12. Дополните строку аргумента «/12»

- Следующий аргумент – количество периодов. Таким же образом сверните окно и укажите ячейку значения «срок кредита» (у нас это ячейка В3)

- Аргумент ПС означает сумму кредита, сверните окно мастера и укажите соответствующую ячейку (в нашем примере В1)

- Аргумент БС выражает конечный баланс. Очевидно, что наша задача погасить кредит полностью, поэтому введите в строку значение аргумента «0». Аргумент Тип указывает на способ учета зачисления выплат – в начале периода (месяца) или в конце. Большинство кредитов выдается по второму типу учета, поэтому определите значение аргумента равным «0»

- Нажмите кнопку ОК и формула готова. Введите исходные значения, и в результативной ячейке вы найдете сумму ежемесячных выплат. Она будет со знаком минус. Это означает, что деньги вам нужно отдавать…

Дополнительные расчеты

Чтобы более четко представить масштабы затрат по погашению и обслуживанию кредита, калькулятор можно дополнить еще двумя значениями.

- Всего выплат по кредиту (за весь период) – значение выражается формулой, умножьте сумму ежемесячных выплат на количество месяцев. В нашем примере В5*В3.

- Сумма переплаты – сколько денег вы заплатите за пользование кредитными средствами. Для этого нужно сложить сумму всех выплат (эта величина у нас со знаком минус!) и сумму кредита. Формула в нашем случае: В6+В1

- Просчитывать разные варианты и сравнивать предложения по кредитованию с таким калькулятором очень легко.

Иногда банки идут на хитрости для повышения привлекательности своих предложений, и вводят различные комиссии и дополнительные платежи (помимо процентов). Будьте внимательны, учитывайте все дополнительные траты на обслуживание кредита при принятии окончательного решения.

Расскажи друзьям о полезной статье с помощью кнопок:

Кредитный калькулятор в Excel

Кредитный калькулятор в Excel

Каждая финансовая компания, имеющая собственный сайт, предлагает пользователям опцию расчетов по кредитам. Воспользовавшись сервисом, потенциальный заемщик сможет наглядно увидеть размер своего текущего платежа, а так же общую сумму, которую он должен будет вернуть банку. Конечно, пользоваться таким программами легко и довольно удобно, однако желательно все же иметь собственного, домашнего помощника в подсчетах. Идеальный вариант – специальная программа, разработанная в Excel.

Данный сервис – это калькулятор, который даст возможность быстро посчитать различные виды выплат по кредитному соглашению, не требуя при этом прямого доступа к интернет-ресурсу. Человеку просто необходимо скачать приложение и выполнять математические подсчеты в любое удобное для него, время.

Обратите внимание! Программа достаточно популярна в бухгалтерском учете. Для того чтобы получить данные, потребуется минимум информации:

Для того чтобы получить данные, потребуется минимум информации:

- величина планируемого займа;

- целевое предназначение сделки;

- процентная ставка, действующая в банке на данный момент времени.

Программа выглядит в виде таблицы, поля которой заполняются данными. При работе с ней используются следующие функции:

- КПЕР – размер кредита в рублях;

- СТАВКА – величина переплаты. Измеряется в процентах на определенный промежуток времени. Чаще всего – за год;

- ПС – целевое предназначение займа;

- ПЛТ – текущий взнос по кредиту.

Если ввести в программу верхние три пункта, сервис в автоматическом режиме подсчитает последний, четвертый.

Справка! В программе так же есть опция составления персонального графика внесения денег на счет банка. Для этого дополнительно потребуется дата, с которой начал свое действие договор по займу. Она указывается в соглашении, подписанном сторонами.

Чтобы создать график кредитования, мы будем использовать различные формулы, рассмотренные выше, и расширять их по количеству периодов.

В столбце первого периода просто введите «1» в качестве первого периода, затем перетащите ячейку вниз. В нашем случае нам нужно 120 периодов с 10-летнего платежа по кредиту, умноженного на 12 месяцев = 120.

Вторая колонка — это ежемесячная сумма, которую мы должны платить каждый месяц, что является постоянным по всему графику кредитования. Чтобы вычислить его, вставьте следующую формулу в ячейку нашего первого периода:

= — PMT (TP-1; B4 * 12; B3) = -PMT ((1 + 3, 10%) ^ (1/12 ) -1; 10 * 12; 120000)

Третья колонка — это основная сумма, которая будет выплачиваться ежемесячно. Например, за 40-й период мы выплатим 945 долларов. 51 в основной сумме нашей ежемесячной общей суммы в размере 1 161 долл. США. 88. Для расчета выкупленной основной суммы мы используем следующую формулу:

= — PPMT (TP; A18; $ B $ 4 * 12; $ B $ 3) = -PPMT ((1 + 3, 10%) ^ (1/12); 1; 10 * 12; 120000)

Четвертая колонка — это интерес, для которого мы вычисляем основную сумму, выплачиваемую по нашей ежемесячной сумме, чтобы узнать, как большой процент должен быть оплачен, используя формулу:

= — INTPER (TP; A18; $ B $ 4 * 12; $ B $ 3) = -INTPER ((1 + 3, 10%) ^ (1/12) , 1; 10 * 12; 120000)

В пятой колонке содержится сумма, которую нужно заплатить. Например, после 40-го платежа нам придется заплатить $ 83 994 69 на $ 120 000. Формула выглядит следующим образом:

= $ B $ 3 + CUMPRINC (TP; $ B $ 4 * 12; $ B $ 3; 1, A18; 0)

= 120000 + CUMPRINC ((1 + 3, 10%) ^ (1/12), 10 * 12, 120000, 1; 1; 0)

Формула использует комбинацию принципала в период вперед с ячейкой, содержащей основной заем. Этот период начинает меняться, когда мы копируем и перетаскиваем ячейку вниз.Снимок экрана ниже показывает, что в конце 120 периодов наш кредит погашается.

Как рассчитать аннуитетный платеж в Excel

Те, кто читал предыдущую публикацию, наверняка ещё долго будут с ужасом вспоминать формулу аннуитетного платежа. Но сейчас вы, дорогие друзья, можете облегчённо вздохнуть, ибо все расчёты за вас сделает программа Microsoft Excel.

Мы сделаем не просто файлик с одной циферкой. Нет! Мы разработаем настоящий инструмент, с помощью которого вы сможете рассчитать аннуитетный платёж не только для себя, но и для соседа, который ставит свою машину на детской площадке; прыщавого студента, который сутками курит в вашем подъезде; тётки, которая выгуливает свою собаку прямо под вашими окнами – короче, для всех особо одарённых. Кстати, можете поставить где-нибудь возле монитора купюроприёмник и брать с этой публики деньги.

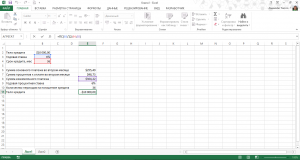

Давайте приступим к разработке нашего кредитного калькулятора. Смотрим на первый рисунок:

Итак, вы видите два блока. Один с исходными данными, а второй – с расчётами. Исходные данные (сумма кредита, годовая процентная ставка, срок кредитования) вы будете вводить вручную, а во втором блоке будут мгновенно появляться расчёты.

Начнём с расчёта ежемесячной суммы аннуитетного платежа. Для этого надо сделать активным окошко, в котором вы хотите видеть это значение (в нашем случае – это поле C11, на рисунке оно обведено и указано под номером 1). Далее слева от строки формул жмём на «fx» (на рисунке эта кнопка обведена и указана под номером 2). После этих действий у вас появится такая табличка:

Выбираем функцию «ПЛТ» и жмём «Ок». Перед вами появится таблица, в которую надо будет ввести исходные данные:

Здесь нам требуется заполнить три поля:

- «Ставка» – годовая процентная ставка по кредиту делённая на 12.

- «Кпер» – общий срок кредитования.

- «Пс» – сумма кредита (указывается со знаком минус).

Обратите внимание на то, что мы не вводим готовые цифры в эту таблицу, а указываем координаты ячеек нашего блока с исходными данными. Так, в поле «Ставка» мы указываем координаты ячейки, в которой будет вписываться вручную процентная ставка (C5) и делим её на 12; в поле «Кпер» указываются координаты ячейки, в которой будет вписываться срок кредитования (C6); в поле «Пс» – координаты ячейки в которой вписывается сумма кредита (C4). Так как сумма кредита у нас указывается со знаком минус, то перед координатой (C4) мы ставим знак минус

Так как сумма кредита у нас указывается со знаком минус, то перед координатой (C4) мы ставим знак минус.

После того как исходные данные будут введены, жмём кнопку «Ок». В результате мы видим в блоке расчетов точное значение ежемесячного аннуитетного платежа:

Итак, в данный момент сумма нашего аннуитетного платежа составляет 4680 руб (на рисунке он обведён и указан под номером 1). Если вы будете менять сумму кредита, процентную ставку и общий срок кредитования, то автоматически будет меняться значение вашего аннуитетного платежа.

Кстати, обратите внимание на значение функции, обозначенное на рисунке под номером 2: =ПЛТ(C5/12;C6;-C4). Да, да, это и есть те самые координаты, которые мы вводили в таблицу, выбрав функцию «ПЛТ». По сути, вы могли бы не проделывать всех тех сложных телодвижений, которые показаны на втором и третьем рисунках

Можно было просто вписать в строке формул то, что там сейчас вписано

По сути, вы могли бы не проделывать всех тех сложных телодвижений, которые показаны на втором и третьем рисунках. Можно было просто вписать в строке формул то, что там сейчас вписано.

Зная размер аннуитетного платежа несложно посчитать остальные значения нашего расчётного блока:

На рисунке наглядно показано, как рассчитана общая сумма выплат (обведена и указана под номером 1). Так как она равна сумме аннуитетного платежа (ячейка C11) умноженной на общее количество месяцев кредитования (ячейка C6), то мы и вписываем в строку формул следующую формулу: =C11*C6 (на рисунке она обведена и указана под номером 2). В результате мы получили значение 56 157 рублей.

Переплата по кредиту рассчитывается ещё проще. От общей суммы выплат (ячейка C12) надо отнять сумму кредита (ячейка C4). В строку вписываем такую формулу: =C12-C4. В нашем примере переплата равна: 6157 рублей.

Ну и последнее значение – эффективная процентная ставка (или полная стоимость кредита). Она рассчитывается так: общую сумму выплат (ячейка C12) делим на сумму кредита (ячейка C4), отнимаем единицу, затем делим всё это на срок кредитования в годах (ячейка C6 делённая на 12). В строке будет такая формула: =(C12/C4-1)/(C6/12). В нашем примере эффективная процентная ставка составляет 12,3%.

Всё! Вот таким нехитрым способом мы с вами составили в программе Microsoft Excel автоматический калькулятор расчета аннуитетных платежей по кредиту, скачать который можно ссылке ниже: