Обзор плюсов и минусов пенсионной карты мир от сбербанка

Содержание:

- Какие банки оформляют дебетовые карты для пенсионеров?

- В каком банке лучше оформить пенсию

- Социальная карта Сбербанка: плюсы и минусы

- Почему не выгодно получать пенсию в Сбербанке?

- Плюсы Почта банка для получения пенсионных выплат

- Надежность банков

- На каких условиях осуществляется пользование картой

- Зачем пенсионерам нужны дебетовые карты

- Почта банк

- Пенсионная карта МИР Сбербанка: полный обзор

- Как начисляется пенсия на карту

- Минусы Почта банка для перевода пенсии

- Как пользоваться и где карта пригодится

- Критерии выбора лучшей карты МИР для пенсионеров

Какие банки оформляют дебетовые карты для пенсионеров?

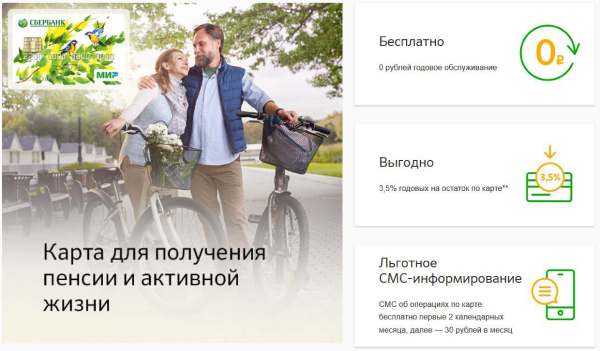

Оформить пенсионную карточку можно практически в любой кредитной организации. Главное выбрать надежную и прибыльно работающую компанию, имеющую разветвленную сеть представительств, филиалов, банкоматов для удобного и быстрого обслуживания. Наиболее распространенными и выгодными являются карточки Сбербанка, ВТБ, Россельхозбанка, Почта банка.

Сбербанк

Карты от Сбербанка занимают лидирующую позицию, имеют максимальное количество пользователей.

Возможности продукта:

- использование на всей территории России;

- карточка предназначена только для зачисления пенсий, выплачиваемых ПФ РФ.;

- бесплатное годовое обслуживание;

- безналичная покупка товаров, в т. ч. через интернет, осуществление переводов, оплата коммунальных услуг, снятие наличных;

- на остаток средств начисляются проценты в размере 3,5% годовых;

- срок действия 5 лет;

- первые 2 месяца пользования предоставляется бесплатное смс-информирование по операциям по счету;

- держатель пользуется программой лояльности «Спасибо» на общих основаниях;

- пользование интернет-банком, мобильным приложением.

В банкоматах Сбербанка в день можно снимать 50 тыс. р., в месяц 500 тыс. р. бесплатно. При снятии средств через устройства самообслуживания или в кассах других кредитных компаний комиссия составит 1%.

Почта банк

Продукт от Почта Банка отличается максимальным начислением процента на остаток.

Возможности:

- бесплатное открытие и обслуживание;

- осуществление переводов клиентам банка, пополнение счета через интернет-банк;

- бесплатное снятие наличных в банке и кредитных организациях-партнерах;

- начисление процента на остаток средств на счете в размере 4,5%, при сумме 1–50 тыс. р., более 50 тыс. р. 7% годовых;

- возможность заказать карту для пенсии онлайн;

- участие в акционных предложениях банка и ПС МИР;

Со счета можно снимать наличные бесплатно в размере до 100 тыс. р. в месяц, свыше 7,9%.

ВТБ

Банк предлагает клиентам пенсионную мультикарту.

Услуга предназначена для Москвы, Московской области, Самары, Иркутска.

Возможности:

- бесплатное оформление, обслуживание;

- бесплатные смс-оповещения об операциях по счету;

- базовая ставка по накопительному счету по сроку размещения составляет от 4% за 1 месяц и до 8,5% на 12 месяцев, дополнительно существуют надбавки к базовой ставке в зависимости от величины покупок, максимальная сумма начислений составляет 10% годовых на остаток по счету;

Пользователь может подключать любую из дополнительных опций: путешествия, сбережения, кешбек, авто, рестораны, коллекция, и пользоваться дополнительными скидками и возможностями. Особенностью продукта является возможность переключения дополнительного сервиса 1 раз в месяц в случае необходимости.

Например, при путешествии, держатель может накапливать мили и тратить их для оплаты переезда, бронирования отелей и т. д., кешбек позволяет производить покупки по карточке с возвратом средств на счет в размере от 1 до 2%.

Россельхозбанк

Карта является специальным продуктом кредитной компании.

Возможности:

- бесплатные выпуск, обслуживание, смс-информирование;

- возможность совершения покупок и платежей;

- снятие наличных без комиссии в банке и в компаниях-партнерах;

- доход на остаток до 7% годовых;

- возможность выбрать из двух вариантов карт: моментального выпуска или классическая;

- участие в программе лояльности «Урожай».

Лимит на снятие наличных составляет 300 тыс. р. в день или 1 млн. р. в месяц.

Как зачислять пенсию на банковскую карточку?

Чтобы клиент банка мог зачислять пенсию на карточку, он должен соответствовать требованиям кредитной компании.

Условиями получения льготной пенсионной карты являются:

- гражданство РФ;

- постоянная регистрация в районе обслуживания банка;

- счет открывается лицам, которые имеют право на получение пенсии в соответствии с действующим законодательством.

Счет открывается после написания клиентом соответствующего заявления. Потребуется паспорт, пенсионное удостоверение, СНИЛС.

В банках существует возможность подачи заявления на получение продукта онлайн.

Пример заявки от Сбербанка:

Когда пластик будет готов на телефон пользователя придет смс-оповещение и останется забрать его в кредитной организации или другими способами.

После оформления карты в ПФ подается заявление с ее реквизитами и с просьбой перевода средств на счет в банке.

Кроме этих кредитных структур хорошие условия обслуживания предлагаются банками УралСиб, Бинбанком, банком Открытие, Росбанком, Газпромбанком и т. д.

В каком банке лучше оформить пенсию

Открыть пенсионную карту можно не во всех банках, а только в тех, которые сотрудничают с ПФР. Вот топ-10 учреждений, пользующихся большой популярностью у граждан преклонного возраста:

- Сбербанк;

- ВТБ;

- Россельхозбанк;

- Открытие;

- Бинбанк;

- Промсвязьбанк;

- Совкомбанк;

- Уралсиб;

- УБРиР;

- Почта Банк.

Выбирая лучший банк для получения пенсии, нужно обратить внимание на следующие критерии:

- Наличие представительства банка в городе проживания пенсионера. Условие играет важную роль, поскольку для оформления карточки, как правило, нужно посетить отделение. Некоторые финансовые организации предоставляют возможность оформить ее через интернет (например, Тинькофф банк), но в большинстве случаев на сайте можно заполнить лишь заявку на выпуск, а саму карточку придется забирать лично.

- Развитая сеть банкоматов или возможность получать деньги в устройствах других банков без комиссии.

- Дополнительный заработок. Некоторые банки предоставляют возможность пенсионерам не только получать пенсию, но и начисляют процент на остаток денежных средств на счете. У каждого учреждения ставки разнятся.

Ознакомиться с основными условиями выпуска пластика и тарифами по обслуживанию можно при непосредственном визите в банковское отделение или онлайн – на сайте финансовой организации. Для оформления карточки понадобится заполнить заявление и предъявить удостоверение личности. Как правило, это паспорт либо вид на жительство.

Пенсионное удостоверение нужно, если возраст заявителя не достигает общеустановленного. Например, когда человек вышел на пенсию досрочно или получает выплаты по потере кормильца. Выбрав подходящий банк и заказав карточку, пенсионеру нужно написать соответствующее заявление в ПФР с указанием новых реквизитов счета.

Социальная карта Сбербанка: плюсы и минусы

Социальная карта предназначена для определенных групп людей:

- инвалидов;

- получающих пенсию или государственные пособия из-за потери кормильца;

- достигших пенсионного возраста.

Для того, чтобы ее получить, гражданин должен иметь гражданство России, иметь прописку, быть старше 18 лет.

Преимущества социальной карты:

- можно покупать товары через интернет;

- скидки в некоторых магазинах и аптеках;

- подходит для участия в программах поддержки незащищенных слоев населения;

- каждые 3 месяца начисляется процент на остаток;

- бесплатная выдача;

- возможен автоплатеж, если есть необходимость совершать одинаковые ежемесячные платежи;

- возможно подключить услугу для отслеживания движений на карте;

- держатель имеет право участвовать в программе «Активный возраст»;

Программа «Активный возраст» позволяет совершать поездки на льготных условиях.

Mastercard возвращает 12% от совершенных покупок обратно;

Сбербанк по программе «Спасибо от Сбербанка» возвращает 10%;

льготные условия кредитования.

Самый главный недостаток социальной карты — вероятность потерпеть убытки. Действует система овердрафт.

Это значит, что при минусовом балансе, можно продолжать снимать деньги. Но за это взимается 40% годовых.

Еще несколько отрицательных моментов:

- На нее не получится перечислять зарплату;

- Она не действует нигде, кроме банкоматов Сбербанка;

- Отсутствует номер CVV2/CVC2. Это означает меньшую защищенность и невозможность использовать карту в некоторых магазинах;

- Нельзя связать к электронным кошельком.

Читайте в этой статье, как можно аннулировать арест расчетного счета в банке.

Почему не выгодно получать пенсию в Сбербанке?

Раньше особо вопрос о том, куда перевести пенсию – в Сбербанк или Почта Банк, или другую кредитную организацию особенно не стоял. Люди просто шли в крупнейший банк страны – Сбербанк. Других финансовых учреждений рядом просто не было или они совершенно не вызывали доверия.

С появлением предложений от Почта Банк и других надежных кредитных организаций ситуация постепенно изменилась. Стали очевидны минусы продуктов крупнейшего банка РФ.

Главный недостаток в Сбербанке для получения пенсии – в отсутствии выгодной программы лояльности. Кэшбэк баллами обычно составит максимум 0.5%. Потратить их также непросто. Придется искать партнера, где их примут.

Дополнительно у предложения крупнейшего банка РФ можно отметить следующие минусы:

- Низкие ставки по процентам на остаток. 3.5% не покрывают даже официальную инфляцию. Фактически при хранении денег на карточном счете клиент терпит убытки.

- Платное снятие в сторонних банкоматах. Если рядом не оказалось банкомата Сбербанка, то придется за получение наличных платить комиссию в 1% (мин. 100 р.). В кассах сторонних банков комиссия аналогична 1%, но минимум она составит уже 150 р.

- Ограниченные возможности. Нельзя заказать «допки», нет поддержки МИР Пэй.

Плюсы Почта банка для получения пенсионных выплат

Стоит ли перевести пенсию из Сбербанка в Почта Банк или выбрать его для получения пенсии сразу при ее оформлении? Ответить на этот вопрос проще, если знать какие плюсы получит пенсионер в Почта Банке.

Главные преимущества получения пенсии на карту Почта Банка:

Широкий выбор карточных продуктов для получения пенсии. Можно выбрать «Карту МИР», карту МИР «Пятерочка» или «Магнит».

Кэшбэк. Основная выгода Почта банка для пенсионеров в программах лояльности. По обычной карте МИР пенсионер получит кэшбэк в 3% за расходы в аптеках, на АЗС и оплату ж/д билетов. По карточкам «Пятерочка» и «Магнит» можно получать вознаграждение баллами до 4% при покупке в соответствующих сетях и 1% — за прочие расходами, а потратить бонусы можно на оплату покупок в выбранной сети.

До 7% на остаток

Еще одно важное отличие Почта Банк от Сбербанка – проценты на остаток. Они начисляются по сберегательному счету, открываемому бесплатно при выпуске пластика.

Моментальная выдача карточек

Не надо ждать, пока их изготовят и доставят. Готовую неименную карточку можно забрать в отделении Почта Банка сразу.

В нее входят не только устройства Почта Банка, но и в других банкоматах банковской группы ВТБ, а также через пункт выдачи наличных в почтовых отделениях. Всего наличные без комиссии можно получить в России в более чем 73000 мест.

Дополнительные сервисы. Бесплатно можно подключить программы «Мое здоровье», «Линия заботы» и получать консультации специалистов по юридическим вопросам, приобретению лекарственных средств, пользоваться психологической помощью.

Надежность банков

Для каждого клиента банка и пенсионеры не исключение, важна надежность кредитной организации, в которой хранятся средства, находящиеся на карточном счете дебетовой карты.

С этой точки зрения можно быть относительно спокойным: на дебетовые карты распространяется действие Федерального Закона «О страховании вкладов физических лиц в банках Российской Федерации».

Пенсионер всегда может сменить банк и карту для получения пенсии

Неважно какие причины привели к такому решению, это право ему дается на основании статьи 21 Федерального закона от 28.12.2013 №400-ФЗ «О страховых пенсиях»

Для смены банка и получения новой карты есть следующие пути:

- Подать заявку и получить карту в банке.

- Оформить зачисление пенсии на имеющуюся карту, выбрав один из следующих вариантов подачи заявления о переводе пенсии в новый банк:

- через портал Госсуслуги;

- через личный кабинет застрахованного лица на сайте ПФР;

- обратившись в территориальный орган ПФР или Многофункциональный центр представления государственных и муниципальных услуг;

- подав заявку в офисе банка.

Специализированные дебетовые карты для пенсионеров предлагает подавляющее число банков. Единственные условия их оформления – это пенсионный или предпенсионной возраст и перевод выплаты на счет. Все эти карты схожи по подключенным опциям и преимуществам, отличаясь только условиями кэшбэка, начислениями на остаток, стоимостью смс-информирования и так далее. Такое разнообразие усложняет выбор, но в то же время позволяет пенсионеру найти наиболее привлекательную и подходящую карту.

Ежегодно Центробанк публикует списки финансовых организаций, которым ПФР передает средства в управление. То есть, с этими банками заключен договор на перечисление пенсий, и пенсионер может не беспокоиться о сохранности пенсии.

Таблица 1. Финансовые учреждения, имеющие право на перевод пенсий в 2018 г.

| «Азиатско-Тихоокеанский банк» | «ОТП Банк» | Банк «Россия» |

| «Альфа банк» | Банк «Пересвет» | «Росэксимбанк» |

| Банк «Санкт-Петербург» | «Почта банк» | Сбербанк России |

| «Бинбанк» | «Промсвязьбанк» | «Связь-банк» |

| «БМ-Банк» | «Райффайзенбанк» | «Северный морской путь» |

| «Всероссийский банк развития регионов» | «Росбанк» | «Совкомбанк» |

| ВТБ | «Росевробанк» | ФК «Открытие» |

| «Газпромбанк» | Россельхозбанк | «Фондсервисбанк» |

| «Московский кредитный банк» | «Российский национальный коммерческий банк» | «Юникредит банк» |

| «Новикомбанк» |

Требования к таким учреждениям установлены Постановлением Правительства № 761 от 13.12.2006 . До заключения контракта проводится оценка их деятельности по основным требованиям и дополнительным критериям для финансовых учреждений.

Рис. 4. У пенсионеров богатый выбор банковских предложений, но органичен одной платежной системой

Таблица 2. Рейтинг пенсионных карт

| Сбербанк | «Бинбанк» | «Почта Банк» | Россельхозбанк | |

| Карта | Пенсионная | Пенсионная | Тарифный План «Пенсионный» | Пенсионная |

| Платежная система | «МИР» | «МИР» | «МИР» | «Мир»/ «Мир Классическая» |

| % на остаток | 3,5% | 4% | 4–6% | 4–6% |

| Обслуживание |

0 руб. |

|||

| Cashback | Нет | Нет | 3% | На товары по программе «Урожай» |

| Бонусы | 0,5% по программе «Спасибо» | Нет | Нет | 1,5 – за 100 руб. трат на товары из каталога |

| Особенности | Бесплатно: обслуживание, выпуск, снятие наличных в банкоматах Сбербанка | Оплата ЖКХ без комиссии | Выпуск именного пластика 300 руб. | Бесплатно: СМС-информирование |

Таблица 2. Продолжение

| «Связь-Банк» | ВТБ | «Открытие» | ||

| Карта | Пенсионная | Пенсионная Мультикарта | Пенсионная/ «Мир Классическая» | |

| Платежная система | «МИР»/ «Классическая» | «Премиальная» | «МИР» | «МИР» |

| % на остаток | 5% | До 8,5% | 3,5–4% | |

| Обслуживание |

0 руб. |

|||

| Cashback |

Нет |

Нет | 3% на покупки в аптеках | |

| Бонусы | Нет | 1 балл за каждые 100 руб. | 1–4% | Нет |

| Особенности | Льготное получение наличных у партнеров организации | Бесплатное СМС-информирование, льготное снятие наличных у партнеров организации | Бесплатно выпуск и обслуживание, СМС-информирование, снятие наличных в любых банкоматах |

Карты «МИР» только начинают приобретать выгодные привилегии и привлекательные функции. Поэтому высока вероятность, что в ближайшем будущем пенсионные карточки будут не только бесплатными в части обслуживания, но и более выгодными.

На каких условиях осуществляется пользование картой

Первоначальный вариант банковского продукта, ориентированный на получателей пенсий, предусматривал ряд льгот и ограничений. Пересмотр тарифов привел к переводу карт на сетку Opencard (клиенту не требуется посещать банк для подписи документов или получения нового пластикового носителя). Для пользователей сохранены некоторые бесплатные опции, предусмотрено начисление процентов или кешбэка.

Процент на остаток

Согласно тарифному сборнику с 01 марта 2020 г. для клиентов «Открытия» введена новая система расчета процентов:

- если остаток на конец каждого месяца расчетного периода менее 999 руб., то ставка составляет 0%;

- при постоянном ежемесячном балансе в пределах от 1 до 19,999 тыс. руб. предусмотрено перечисление 4% годовых;

- при условии хранения более 30 тыс. руб. на конец каждого месяца банк перечислит 4% только на сумму до 20 тыс. руб., средства сверх лимита не учитываются.

Для пользователей пенсионных карт предусмотрено начисление процентов на остаток по счету.

Для пользователей пенсионных карт предусмотрено начисление процентов на остаток по счету.

Кэшбэк на покупку товаров

Пользователь может выбрать систему возврата части потраченных средств из 2 вариантов:

- До 3% вне зависимости от покупок, для получения максимального дохода необходимо поддерживать баланс на счетах свыше 0,5 млн руб. либо гасить задолженность по кредитной карте минимальными взносами. При нарушении условия размер премии снижается до 2%.

- До 11% при назначении избранных категорий (возможность изменения не чаще 1 раза в месяц). По умолчанию начисляются 5% за сделки по любимым направлениям, предусмотрена прибавка 1% общего кешбэка. Для получения дополнительных 5% необходимо своевременно гасить долги по кредитным продуктам или хранить на счетах в банке «Открытие» не менее 0,5 млн руб.

Бонусы за текущий месяц зачислятся на отдельный счет в последующем расчетном периоде (например, премия за покупки, осуществленные в феврале, будет начислена в начале марта). Клиент может компенсировать баллами любую из совершенных на протяжении 30 суток покупок (при условии цены выше 1500 руб.).

Тарифы на обслуживание

Компания не предусматривает сборов за ежемесячное обслуживание специальных продуктов для пенсионеров или карт, подключенных по тарифным планам Opencard. По умолчанию предлагаются бесплатные уведомления Push, которые транслируются в виде СМС на сопряженный с продуктом мобильный номер.

Переводы с карты на карту

Перечисление средств внутри банка «Открытие» не облагается комиссией. При переводе в прочие финансовые компании по реквизитам или номеру мобильного телефона сбор не предусмотрен. Если клиент пополняет карту стороннего банка по 16-значному номеру, то взимается комиссия в размере 1,5% от суммы транзакции (не менее 50 руб.). Входящие перечисления (вне зависимости от названия и территориального нахождения компании отправителя) бесплатны. Статус пенсионера никак не влияет на размеры комиссий.

При переводе с карты на карту внутри банка комиссия не взимается.

При переводе с карты на карту внутри банка комиссия не взимается.

Пополнение карты

Пополнение баланса производится через:

- мобильный банк или сайт финансового учреждения (переводом с другого расчетного счета или банковского продукта);

- терминалы банка «Открытие» или партнеров (комиссия не предусмотрена только для Альфа-Банка, Промсвязьбанка, Газпромбанка и банка «Траст»);

- отделения финансового учреждения (при внесении суммы до 200 тыс. руб. предусмотрена комиссия 500 руб. за операцию);

- отделения банков путем перевода средств с других расчетных счетов.

Снятие наличных

Клиент может получить наличные:

- без комиссии в терминалах финансового учреждения и партнеров (перечень публикуется на портале и периодически обновляется);

- в кассах «Открытия» (с комиссией 500 руб. за сделку при снятии до 199,99 тыс. руб. и 10% при выводе от 200 тыс. руб.).

Предусмотрены лимиты на выдачу средств, при использовании терминалов или обращении в кассу клиент может снять не более 200 тыс. руб. в сутки или 1 млн руб. в месяц. Держатель пластиковой карты может воспользоваться банкоматами сторонних учреждений, бесплатный порог установлен на уровне 10 тыс. руб. в месяц. При превышении допустимого лимита взимается сбор 1% (минимум 100 руб.).

Дополнительные возможности пенсионной карты

Пенсионные карты содержали внутри магнитную полосу и электронный чип для проведения бесконтактных платежей, функции сохранены и в продуктах Opencard. Срок действия пластиковых носителей и виртуального варианта составляет 48 месяцев, затем клиент должен оформить выпуск нового изделия.

Зачем пенсионерам нужны дебетовые карты

Дебетовые банковские карты, выпущенные для лиц пенсионного возраста, являются финансовыми инструментами, благодаря использованию которых физическое лицо может получать на свой счет пенсионные отчисления, разнообразные социальные выплаты от государства, не посещая учреждения, оставаясь дома. В установленное время ПФР делает финансовые перечисления на банковский счет физического лица, который был указан при оформлении дебетовой карты.

Чтобы оформить получение пенсионных выплат в 2021 году, необходимо подобрать наиболее приемлемую банковскую карту, а затем подать заявку в финансовое учреждение для, того чтобы ее оформить и получить на руки. Как правило, процедуры с момента подачи заявок и последующей выдачи пластика непосредственно на руки клиента занимают около 7 дней. В некоторых банковских учреждениях процедура оформления занимает не более 3 дней.

Чтобы получать пенсию на дебетовую карту (ДБ) необходимо взять реквизиты банковского счета и предоставить их вместе с соответствующим заявлением сотрудникам ПФР. После проверки всех данных, все последующие финансовые выплаты будут производиться уже на новый пластик.

Чем удобны пенсионные карты

Главным достоинством пенсионных карт является то, что получателю финансовых выплат не нужно каждый раз для получения денежных средств посещать финансовые учреждения (банки, почтовые отделения)

При выборе ДБ для получения пенсионных начислений рекомендуется обращать внимание на:

- Наличие дополнительных возможностей банковского продукта. Как правило, финансовые учреждения предоставляют разнообразные бонусы с начислением процентов, а также кэшбэки при совершении покупок.

- Стоимость обслуживания. В основном обслуживание ДБ для пенсионеров является бесплатным. Однако рекомендуется при их оформлении предварительно изучать все условия касательно использования.

- Возможность использования, оформления дополнительной карты. Благодаря этой опции несколько пластиковых карт привязываются к одному банковскому счету пользователя.

Как выбрать? Каковы критерии выбора, на что обратить внимание, чтобы не допустить ошибок при выборе? Отечественные финансовые учреждения предоставляют большой выбор ДБ для пенсионеров на выгодных условиях (с начислением процентов, кэшбэком и разнообразными бонусами), которые можно заказать онлайн. Как правило, тарификация и условия их использования не сильно отличаются друг т друга

Однако при выборе пластика для получения начислений от ПФР и дальнейших финансовых расчетов рекомендуется подбирать ДБ по таким параметрам:

- Возможность начисления процентов на остаточный баланс;

- Наличие бонусных программ;

- Наличие кэшбэка, а также разнообразных скидок и аукционных предложений;

- Возможность использования специальных сервисов (безналичный расчет и так далее);

- Уровень, качество обслуживания.

Благодаря применению пластика пользователь может, не выходя из дома, совершать покупки в интернет – магазинах, а также вносить оплату за использованные услуги ЖКХ либо оплачивать штрафы. Кроме того, этот финансовый инструмент позволяет физическому лицу в любое время переводить либо получать денежные средства на свой счет.

С какими финансовыми учреждениями (банками) работает ПФР

Для того чтобы ознакомиться с полным перечнем финансовых учреждений, с которыми работает пенсионный фонд, можно посетить интернет – сайт, принадлежащий этой государственной структуре. Для получения пенсионной карты, физическое лицо может подать заявку в следующие банковские учреждения:

- ВТБ;

- Сбербанк;

- СКБ;

- МИБ;

- ПочтаБанк;

- АК БАРС;

- Тинькофф;

- Альфа – Банк;

- Газпромбанк;

- ОТП банк;

- Россельхозбанк;

- Совкомбанк;

- Транскапиталбанк.

В вышеприведенном списке перечислены только наиболее крупные финансовые учреждения, с которым работает ПФР. Чтобы ознакомиться с полным перечнем учреждений, в которых можно бесплатно оформить пластик для получения выплат, сделав онлайн заявку, рекомендуется посетить сайт ПФР.

Почта банк

Пенсионерам предлагают следующие услуги:

- карта выдаётся бесплатно, комиссия за обслуживание не списывается;

- бесплатное оформление дисконтной карты сети магазинов Пятёрочка;

- cashback 3% при тратах в организациях, отнесённых к категориям Аптеки, Топливо или Транспорт;

- возможна доставка карты почтой за 100 рублей.

Плата за информирование об операциях по СМС составит 49 рублей ежемесячно. Первые 2 периода услуга бесплатна.

Снимать наличными можно до 100 000 рублей в месяц. При превышении лимита взимается плата в размере 7,9% от суммы (минимум 100 рублей).

Выплаты из ПФР автоматически поступают на Сберегательный счёт. При сумме от 1000 до 50000 рублей клиент получает 4% годовых. При большем остатке – 6%.

Держателям карты банк предлагает особые условия по вкладам и кредитам. Если сумма трат превысит 10 000 рублей в месяц, процентная ставка по Сберегательному счёту автоматически увеличится на 1%.

Пенсионная карта МИР Сбербанка: полный обзор

Рублевая пенсионная карта МИР Сбербанка разработана для получателей пенсии. Она предусматривает выгодное хранение денежных средств на счету, так как на остаток перечисляется 3,5% годовых. Действует дистанционное управление счетом, есть доступ к переводам и безналичным платежам.

Как выглядит карта? Ее внешний вид стандартный – она почти ничем не отличается от карт VISA или MasterCard. На лицевой стороне пластика в правом нижнем углу есть узнаваемый логотип МИР.

Раньше Сбербанк выпускал Maestro Социальную и MasterCard Standard «Социальную» (с бесконтактной оплатой). Но на текущий момент в связи с повсеместным переходом на российскую платежную систему их выпуск прекратился навсегда. Клиенты указанных систем при завершении срока их действия получают при перевыпуске новую карту МИР. Условия обслуживания, мобильный банк и автоплатежи остаются без изменений.

Преимущества:

- за обслуживание плата не взимается;

- действуют льготные уведомления;

- при оплате на счет начисляются бонусы СПАСИБО, которые для пенсионеров повышены;

- бонусы СПАСИБО – до 3% от суммы покупки, до 30% от суммы покупки в магазинах-партнерах банка;

- ставка – 3,5% годовых на остаток по счету.

У пенсионной карты МИР от Сбербанка есть и определенные недостатки

Недостатки:

- оформление и доставка в регионы занимают до 15 рабочих дней (однако в крупных городах она готова уже по истечении 2-3 рабочих дней);

- проценты на остаток начисляются не каждый месяц, а каждый квартал;

- ставка небольшая – 3,5% годовых;

- кэшбэк в бонусной программе начисляется только в баллах, а не в рублях;

- нельзя расплачиваться ею за рубежом.

В целом пользователи отмечают надежность и стабильность работы пластика и связанных с ним сервисов.

Как начисляется пенсия на карту

При оформлении пенсионной карты надо подать заявление в ПФР лично, через МФЦ или банк. После этого пенсия будет приходить на карточный счет, на хранящиеся на нем средства будут начисляться проценты и т. д. Никаких дополнительных действий от держателя не требуется. Пенсионный Фонд отправит деньги, а банк зачислит их. Но нюансы со сроками зачисления, причинами возможных задержек и т. д. знать владельцу пластика надо.

Когда приходят деньги

Банк зачисляет деньги в течение дня, когда они поступили из ПФР. Они сразу же доступны держателю, и он может совершать по карте покупки или другие расходные операции за счет поступившей суммы без каких-либо задержек.

Каждый территориальный отдел Пенсионного Фонда имеет собственный график перевода средств. Но они в любом случае должны поступать до 26 числа месяца. На практике большинство клиентов Сбера получает пенсии с 10 по 15 число.

Как проверить баланс

Держатель пенсионной карты может подключить к ней полный пакет SMS-уведомлений по льготной цене – 30 р. в месяц. Он позволяет получать информацию о балансе при каждой покупке, поступлении денег или совершении любых других операций.

Узнать текущий баланс можно также следующими способами:

- через банкомат;

- у сотрудников офиса;

- по телефону 900;

- через приложение и веб-кабинет Сбербанк Онлайн;

- с помощью USSD-запроса *900*01#;

- по SMS, отправив на телефон 900 слово «Баланс».

Почему задерживают пенсию

Банк лишь выполняет распоряжения, поступающие от пенсионных органов. Его сотрудники обычно не знают, почему задерживают пенсию на карту от Сбербанка. В подавляющем большинстве случаев подобные ситуации исключены.

Иногда задержаться пенсионные выплаты могут по следующим причинам:

- Задержки в документообороте. Первый раз после подачи заявления в ПФР приходят с некоторой задержкой, т. к. сотрудники фонда и Сбербанка должны обменяться определенными документами, что занимает время. В дальнейшем получение пенсии на карту будет происходить по графику.

- Технические проблемы. Иногда при обмене данными между ПФР и банком может случиться сбой, например, из-за повреждений линий связи. В этом случае пенсия поступит на пенсионную карточку с небольшой задержкой. Она обычно составляет лишь несколько часов, но может достигать и 1-3 дней.

- Выходные и праздничные дни. Пенсии на карту Сбербанка могут быть зачислены только в рабочие дни. Длинные новогодние праздники и другие выходные часто приводят к небольшим задержкам выплат. В этом случае деньги придут в ближайшие 1-2 рабочих дня.

- Отсутствие денег в Фонде. Пенсионная карта Сбербанка лишь инструмент для получения выплат от ПФР. Банк за счет своих денег не зачисляет пенсионные выплаты. Они поступают только после поступления денег от Фонда. Если у него нет денег, чтобы их отправить, то и зачислять пенсионерам финансовое будет нечего. Впрочем, уже много лет сталкиваться с подобными ситуациями никому не приходится.

- Необходимость предоставления дополнительных документов. Если пенсия назначена по инвалидности, то часто надо проходить ежегодное переосвидетельствование и представлять соответствующие документы в ПФР. Их отсутствие может стать причиной для приостановки выплат.

Если баланс на карте Сбербанка не изменится в течение 1-2 недель после стандартной даты выплаты, то надо обратиться в ПФР. Возможно, проблемы связаны с ошибками, которые допустил Пенсионный Фонд или сам получатель выплат в документах.

Минусы Почта банка для перевода пенсии

Минусы для пенсионеров в Почта банке будут не столь значительными. Но все же их надо обязательно учитывать при заказе и использовании продукта.

Основные недостатки продуктов Почта Банка для пенсионеров:

- За пластик «Пятерочка» и «Магнит» начиная со второго года будут брать по 500 р. за обслуживание.

- Именная карточка выпускается только за отдельную плату. Впрочем, отсутствие на лицевой стороне имени и фамилии держателя никаких проблем не создает.

- Платная услуга получения уведомлений о покупках. Они обойдутся в 59 р. ежемесячно.

- Для получения максимальной ставки 7% на остаток надо активно пользоваться картой, платежами через интернет-банк и держать на балансе от 50 тыс. рублей. Иначе ставка будет ниже – 4-6%.

Как пользоваться и где карта пригодится

Банк решает несколько задач, когда он предлагает вам оформить карту MasterCard Maestro Социальную для пенсионеров с накоплением. Это отказ от устаревшей и неудобной в обслуживании сберкнижки, уход от очередей в отделении, оперативность получения выплат, а также получение выгоды – ваши денежки будут храниться на счетах банка, пока вы ими не воспользуетесь. Именно по этому клиенту предлагается накопительная функция, чтобы он подольше держал денежку на счету.

Кстати, подключившись к интернет-банку можно управлять своими деньгами не выходя из дома. Можно не только оплачивать коммунальные услуги, кредиты и налоги (и много других услуг), но и открывать депозиты с более выгодными условиями (для этого необходимо заключить универсальный договор банковского обслуживания – эта формальность делается за несколько минут в любом отделении).

Раз уж у вас карта на руках, то вы можете её использовать не только для накопления полученных выплат или пенсии, а по прямому назначению. Это великолепный финансовый инструмент для оплаты любых покупок – удобнее и безопаснее, чем наличность. Главное не забывать пин-код, и забейте в телефон номер банка для экстренного блокирования карточки на случай её пропажи.

Мошенник ничего не сможет с ней сделать, так как без знания пин-кода, у него в руках будет просто кусок пластика. Перевод или платёж в интернете так же не пройдёт, так как злоумышленник не сможет подтвердить код, высылаемый при онлайн-оплате на ваш сотовый, к которому привязана карта (в соответствии со стандартом 3-D Secure).

Для тех, кто подрабатывает в интернете, будет не лишним знать о возможности вывода средств с электронного кошелька ВебМани (Webmoney) на карточный счёт с небольшой комиссией (15 руб. + 0,8%) – её дополнительно уточняйте при выводе электронных денег.

Не забывайте также о бонусной программе «Спасибо» (подключится к ней не составит труда), которая начисляет вам баллы за каждую операцию по оплате!

Критерии выбора лучшей карты МИР для пенсионеров

Пенсионеры ограничены в возможности выбрать платежную систему для пенсионной карты, но они не ограничены в выборе банка, который эту карточку выпустит и будет обслуживать.

Отдавая предпочтение тому или иному банку, будущему владельцу карты МИР нужно оценивать следующие важные критерии:

Комиссия за обслуживание карты, за выпуск. Стоимость годового обслуживания – первый фактор при оценке карты МИР. Некоторые банки предлагают бесплатное обслуживание, другие взимают плату. Чем ниже комиссия, тем выгоднее для пенсионера. Средняя стоимость обслуживания классической банковской карты МИР составляет 750 рублей в год. Для пенсионных карт действуют льготные условия в большинстве случаев

Обращайте на них внимание. Не стоит забывать про стоимость выпуска карты

Иногда банк предлагает бесплатное обслуживание в течение всего срока, но взимает единовременную плату за выпуск карточки.

Стоимость смс-банка. Это существенная статья расходов. В большинстве кредитных организаций каждый месяц смс-банка обходится в сумму от 59 до 89 рублей. За год сумма варьируется от 708 до 1068 рублей. Для пенсионера это примерно 1/10 месячной пенсии — существенные деньги.

Снятие наличных (ограничения, лимиты, комиссия за снятие в сторонних банкоматах и др.) Если вы планируете хранить свои средства на банковской карте, а не только получать на нее пенсию и сразу все снимать, уделите внимание такому аспекту, как лимит на снятие наличных. Накопив крупную сумму на карточке, у вас могут произойти сложности со снятием всей суммы сразу, если лимит на такие операции слишком маленький. Не стоит забывать и про комиссию за снятие в стороннем банкомате. Чем ниже будет такая комиссия, тем лучше.

Наличие банкоматов банка в шаговой доступности. Выбирая карту МИР и банк-эмитент, пенсионеру нужно осведомиться о наличии банкоматов в шаговой доступности от дома или частного места нахождения. Чем больше банкоматов будет рядом с вами, тем выше шансы, что не возникнет необходимости ехать на другой конец города, чтобы снять деньги.

Наличие кэшбека. Большим преимуществом пенсионный карты является кэшбек на расходные операции. Это программа, по которой за любые покупки в магазине или ТСП клиент будет получать обратно определенный процент от суммы платежа. В большинстве банков кэшбек по пенсионным картам составляет 0.5-1%.

Наличие доходности на остаток. Многие банки привлекают клиентов предложением о начислении процентов на положительный остаток по пенсионной карте МИР. В большинстве случаев это небольшие ставки в районе 2-4% в годовых, но и этого достаточно для принятия решения в пользу того или иного банка.