Карты visa и mastercard от сбербанка: в чем различия и что лучше оформить?

Содержание:

- MasterCard и Visa: главное отличие

- Кратко о платежных системах

- Процесс конвертации

- Какие существуют виды платежных систем

- Типы карт и спецпредложения платежных систем

- Сходства и различия двух платёжных систем

- Сравнение платежных систем

- Виза или Мастеркард: кто лидирует

- Основные различия между платёжными системами

MasterCard и Visa: главное отличие

Таким образом, по территории обслуживания, тарифам и прочим характеристикам платежные системы Виза и Мастеркард практически полностью совпадают, то основное отличие следует искать в валюте.

Обе системы по своему происхождению являются американскими, но когда-то MasterCard поглотил европейскую систему расчетов Eurocard, приобретя большую популярность в странах Европы.

На данный момент Visa проводит свои расчеты исключительно в долларах, и в случае необходимости конвертирования валют перевод будет осуществляться с учетом курса доллара США.

Что касается MasterCard, то система поддерживает и доллары, и евро. Но российская практика такова, что для долларовых расчетов используется Виза, для евровых – Мастеркард. Это связано в первую очередь с тем, что работа одновременно с двумя платежными системами понижает общий доход банка.

Основное отличие состоит в используемых платежными системами валютах. Visa, как правило, работает с долларами, MasterCard – с евро. Однако данное отличие никак не сказывается на клиентах.

Visa vs MasterCard: что лучше с точки зрения обмена валют?

И Visa, и MasterCard работают с подавляющим большинством мировых валют. Соответственно, счета, с которых и на которые осуществляются переводы, могут быть открыты в любой валюте.

Конвертация будет проводиться по внутреннему курсу платежной системы. Если информация о курсе Visa находится в общем доступе, то о курсе MasterCard клиенты узнают в момент совершения операции.

Кроме того, банки, выпустившие пластик, часто взимают во время совершения операции комиссионный сбор, что увеличивает доходность их деятельности.

Ответить на вопрос, какая карта лучше: Виза или Мастеркард, однозначно ответить невозможно. Считается, что в Европе MasterCard лучше, чем Visa, что связано с валютой расчетов. Однако если оплата счета происходит в другой стране, то схема конвертации будет зависить от валюты страны и валюты, в которой открыт картсчет.

Кратко о платежных системах

Банковские карты начали развиваться с проекта универсальной кредитной картой Diners Club в 1950 году. Сначала это был просто кусок картона с информацией, затем на картах начали выдавливать реквизиты (эмбоссирование), потом появилась магнитная полоса, чип и бесконтактный модуль.

Но началось все с идеи того, как упростить работу с чековыми книжками, заменив их на более удобный инструмент – защищенный ключ к банковскому счету. Первым банковскую карту выпустил небольшой Long Island Bank из Нью-Йорка, первая платежная система появляется в Японии в 1964-м – она выпускала карты JCB. В Европе первые карты от EuroCard появляются в 1966 году, примерно тогда же формируется ассоциация Master Charge, которая впоследствии (в 1979 году) станет MasterCard. А Visa, точнее, ее прообраз, появляется лишь в 1970-м в США как National BankAmericard Inc.

То есть, платежные системы, которые сейчас обслуживают подавляющее большинство банковских карт в мире, не были первым – но все же смогли завоевать популярность.

Так, примерно половина всех эмитированных в мире банковских платежных карт – около 3,4 миллиардов – относятся к системе Visa. Началось все в 1958-м, когда Bank of America выпускает карту в сине-бело-золотых цветах – BankAmericard. Со временем проект выходит за пределы только лишь одного банка – к системе начали подключать и другие банки (что считается началом работы как платежной системы). С 1976 года BankAmericard переименовали в Visa. Что интересно, именно карты Visa первыми появились в СССР – с ними работал «Интурист», который не просто принимал к оплате карты, но и с сентября 1988 года выпускал свои карты.

К настоящему моменту в арсенале Visa присутствуют карты разных уровней – от самой простой Visa Electron (базовый уровень) до Visa Infinite (дает право бесплатно посещать бизнес-залы всех аэропортов мира) и Visa Black Card (которую даже в США может себе позволить лишь 1% населения).

Платежная система MasterCard ведет свою историю с 1966 года – когда несколько американских банков вдруг поняли, что Bank of America неплохо зарабатывает на своем «карточном» проекте и объединились в ассоциацию Interbank Card Association, которая спустя 3 года запускает бренд Master Charge: The Interbank Card. Главное событие – в 1968 году к систем присоединяется европейская система Eurocard – это дало компании выход на рынок Европы. С 1979 года система называется MasterCard, вскоре на ней появляется узнаваемая голограмма, защищающая карты от подделок. В 1991 году MasterCard запускает параллельный проект – глобальную дебетовую программу Maestro. До сих пор эти карты считаются разными, хотя по факту Maestro – это и есть MasterCard.

Сейчас, в отличие от системы Visa, позиции MasterCard на рынке не такие уж серьезные – на нее приходится примерно 20% от всех выпущенных в мире карт (хотя и это все равно очень много).

Что касается России, то именно Visa и MasterCard долгое время оставались безальтернативным вариантом для клиентов российских банков, хотя попытки создать свой собственный проект были. Такими попытками считают, например, проект УЭК (универсальная электронная карта, которая должна была заменить все документы) или система платежных карт ПРО100.

Что-то начало получаться только с конца 2015 года, когда Банк России и Национальная система платежных карт (НСПК) объявили о выпуске платежных карт «Мир» (кстати, название и логотип ее выбирали на творческом конкурсе по всей России). Вскоре появилась карта «Мир»-Maestro, которой можно было рассчитываться и в России, и за границей, но впоследствии проект не стал успешным.

Тогда как сами карты «Мир» развиваются достаточно быстро – их выпускают уже почти все российские банки (некоторые выпускают только их), а через НСПК теперь проходят все операции по вообще всем банковским картам в стране (в том числе по картам Visa и MasterCard). Правда, значительная часть успеха связана с административным ресурсом – на карты «Мир» в обязательном порядке зачисляются все выплаты от государства – пенсии, зарплаты бюджетников, государственные пособия, и т.д.

Процесс конвертации

Ещё одна важная деталь, учитываемая при выборе платёжной системы – процесс конвертации валюты. У Визы и Мастеркард совершенно разные принципы работы с оплатой различных товаров и услуг.

Основная валюта Visa – доллар, поэтому конвертация проходит так:

- Цена товара или услуги переводится в валюту ПС, в доллар;

- Доллар конвертируется в любую другую валюту, а она, в свою очередь – в рубль. Все переводы проходят по действующему курсу валют;

- По курсу идёт списание с рублёвого счёта;

- Оплата проходит в валюте той страны, где совершается покупка.

Такая конвертация требует уплаты двойной комиссии за двойной перевод средств.

У MasterCard основная валюта – евро, и конвертация проходит по другому принципу:

- Цена покупки переводится в евро;

- Евро конвертируется в рубль по курсу;

- С рублевого счёта снимаются деньги;

- Оплата проходит в валюте страны – места покупки.

Какие существуют виды платежных систем

Если внимательно рассмотреть любую пластиковую карту, то можно заметить, что на каждой из них обязательно указывается название платежной системы, к которой эта карта относится.

Наверняка, найдутся такие экземпляры, на которых указана надпись «ПРО100». Стоит отметить, что создание такой платежной системы принадлежит Сбербанку. В 2012 году банк создал данную систему на базе уже существующей технологии MasterCard. Она призвана была объединить платежный инструмент, с паспортом, либо другим документом, удостоверяющим личность. Однако, несмотря на затраченные усилия, попытка не оказалось успешной, и работы по разработке «ПРО100» пришлось свернуть. Ей на смену к 2017 году пришла новая платежная система под названием «МИР».

Самыми известными и распространенными платежными системами в нашей стране является Visa и MasterCard. Такие карточки выпускаются практически все банковские учреждения. Однако наряду с ними существуют и другие разновидности систем. Например, American Express, UnionPay, JCB и другие.

В таблице подробно описаны некоторые виды платежных систем:

| Вид платежной системы | Краткая история создания | Описание | Пример карт |

| Visa | Создана в 1958 году крупным американским банком Bank of America. В ССР появилась в конце 80-х годов. | Самая крупная международная система, действующая более чем в 200 странах мира. Система представляет все основные виды карт. Основная валюта в системе – доллар США. Карты оснащены чипами и магнитными полосами. Для них доступна технология PayWave — бесконтактная оплата. Безопасность поддерживают код CVV2, PIN-код, а так же SMS-пароль для 3D Secure. |

Visa Electron – Электронная, Visa Classic – Классическая, Visa Gold – Золотая, Visa Platinum – Платиновая, Visa Infinite — Премиальная, Visa Signature — Премиальная, элитная |

| MasterCard | Появилась в 1966 году. В нашей стране распространение получила в 2000-х. | Вторая по популярности в мире платежная система. Однако именно эта система впервые выпустила карты с возможностью бесконтактной оплаты. В целом система схожа с VISA, однако основной валютой считается не только Доллар США, но и Евро. |

MasterCard Maestro – Электронная, MasterCard Standard – Классическая, MasterCard Gold – Золотая, MasterCard Platinum – Платиновая, MasterCard World — Премиальная, MasterCard World Black Edition — Премиальная, элитная |

| МИР | Система была создана в 2015 году. Поводом для разработок стали международные санкции, введенные европейскими странами. В 2017 году почти все банки России выпускают карты данной системы. Поэтому на нее стали массово переводить пенсионеров, бюджетников и госслужащих. Система заключила договоры с MasterCard, UnionPay и JCB для выпуска карт, обсуживающихся за границей. |

Российская национальная платежная система. Основная валюта в системе – рубли. Выпущенные карты имеют чип либо магнитные полосы, у некоторых доступна бесконтактная оплата. Безопасность картам обеспечивает технология MirAccept. Данная система выпускает дебетовые карты разных статусных категорий. |

МИР – Электронная карта, МИР Классическая – Классическая, МИР Премиальная – Премиальная, МИР-Maestro — Классическая кобейджинговая, МИР-UnionPay — Классическая кобейджинговая, МИР-JCB — Классическая кобейджинговая |

| American Express | Основана в 1850 году. В 1887 году о системе узнали в нашей стране. |

Одна из старейших платежных систем в мире, широко применяется в основном в США. Несмотря на зрелый возраст, картами такой платежной системы пользуется ограниченный круг лиц, в основном – путешественники и состоятельные люди. Для держателей действуют различные привилегии, например программа страхования в поездках, скидки и прочее. Основные карты – кредитные. Основная валюта в системе – доллар США. |

American Express – Классическая, American Express Gold – Золотая, American Express Platinum — платиновая |

| UnionPay | Платежная система создана в 2002 году Народным Банком Китая. На российском рынке карты появились в 2007г. | Китайская система действует в 157 странах. Использует те же технологии, что и международные платежные системы. Выпускаются как дебетовые, так и кредитные карты. Основные валюты – юань, если картой обслуживаются на территории Китая, и доллар США в других странах. Бесконтактной оплаты у этих карт нет. |

UnionPay Classic – Классическая, UnionPay Gold – Золотая, UnionPay Platinum — Платиновая |

Представленный список не является исчерпывающим, однако изучив его можно понять, в чем разница и преимущества той или иной платежной системы.

Стоит помнить, что от правильного выбора будет зависеть то, где и как карту можно использовать.

Типы карт и спецпредложения платежных систем

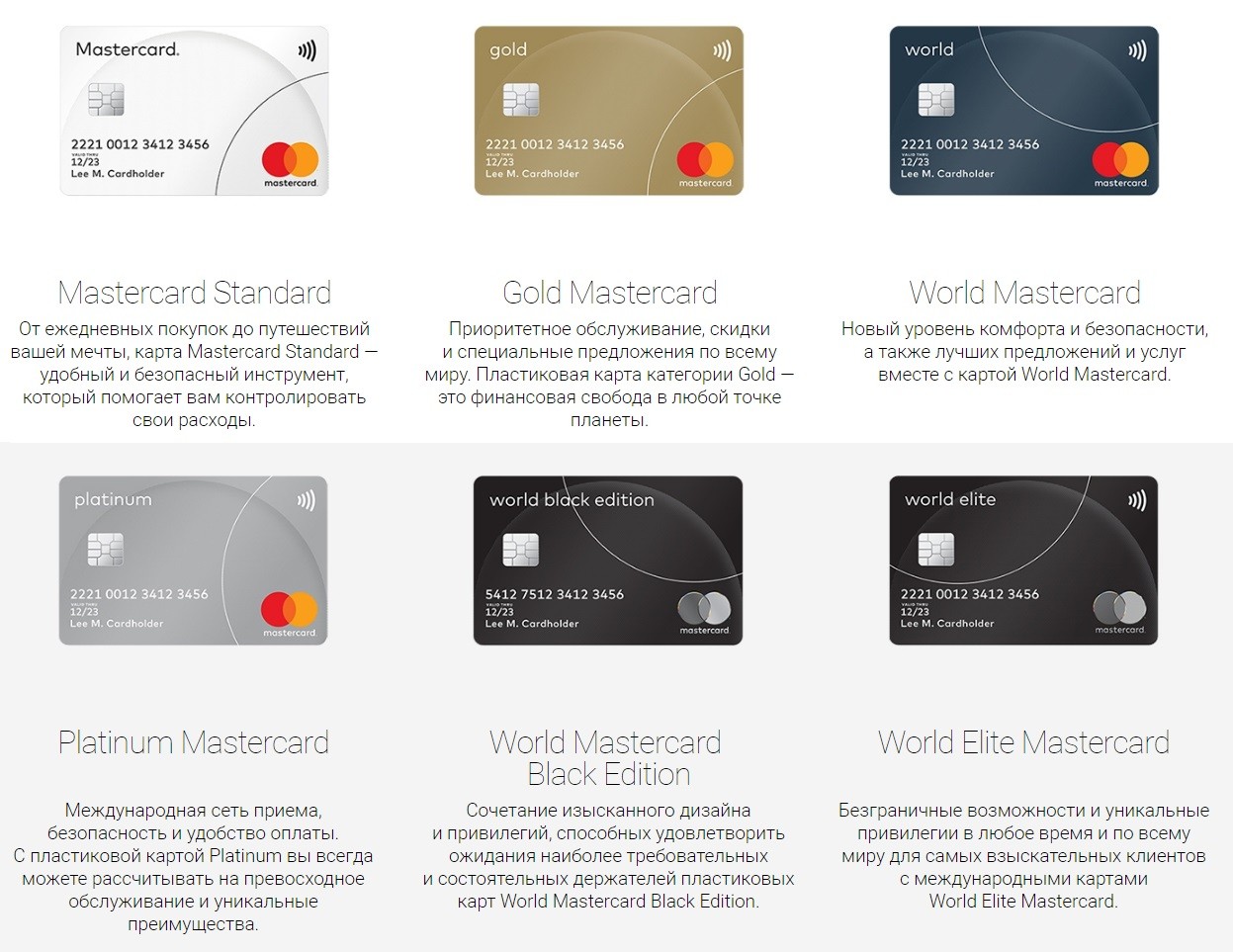

Банковские структуры могут открыть карты Visa и MasterCard, как дебетовые, так и кредитные, электронные. Карточки Виза оформляются по любой из категорий: Classic, Platinum, Gold, Infinite, Signature. У Мастеркард есть такие типы пластика: Standard, Gold, Platinum, World Mastercard Black Edition и World Elite Mastercard.

Чтобы выяснить для себя, какая карта лучше, советуем посетить официальные веб-ресурсы обеих систем и оценить условия каждой. Отметим только, что самыми простыми и дешевыми в обслуживании являются Classic и Standard.

Но с ними рассчитывать на какие-то достойные скидки и привилегии не представляется возможным. Только платежные инструменты высокого класса способны дать вам выгоду при использовании сервисов. Давайте оценим программы лояльности Visa и MasterCard. Итак, пользуясь картами Visa, вы получите (в зависимости от категории):

- скидки на парковку в аэропортах, косметику из Великобритании, автомобильную экскурсию по Лондону, прокат авто в 110 странах, покупки в магазинах США и Пуэрто-Рико, рестораны и др.;

- повышенные скидки от стоимости трансфера, на проживание в отелях, билеты в цирк, парк развлечений, уроки танцев;

- бесплатное пользование сервисами yQ (meet & assist) service, 24/7 Косьерж, VIP привилегии в отелях.

Кроме того, Visa «премиальных» клиентов обеспечивает: особым обслуживанием, подарками в магазинах, юридической и медицинской помощью, поддержкой в экстренных услугах, защитой покупок и расширенной гарантией, страховкой в путешествиях. Программы лояльности распространяются на такие категории: транспорт, отдых, развлечения, покупки, отели, рестораны.

У MasterCard всего 4 категории акций и спецпредложений: гастрономия, развлечения, путешествия, покупки и услуги. Это: особые привилегии и скидки в ресторанах, торговых сетях, подарочные билеты, специальные условия для посетителей Disneyland Paris, экономия на услуги Яндекс.Такси, сопровождения в аэропорту и т.д. Кажется, что Виза выигрывает по бонусам в премиум-сегменте.

Но не стоит спешить с выбором. Кроме опций платежных систем есть еще и привилегии от банка-эмитента. Поэтому функционал MasterCard и Visa может быть уравнен.

Советы для правильного выбора и использования карт Visa/MasterCard

Перед открытием банковской карточки и выбором платежной системы четко определите для себя, для каких целей она вам необходима. Полезными также станут следующие рекомендации:

- путешественникам лучше заказать карту категории, выше Classic либо Standard. Они обойдутся в обслуживании дороже, зато в определенных случаях принесут держателю экономию. По золотым и премиальным предусмотрено больше бонусов. Так, туристу может быть бесплатно оказана юридическая помощь и т.п.;

- у Visa больше привилегий по программе лояльности, нежели у MasterCard;

- не забывайте, что преимущества пластика зависят не только от ПС, но и от кредитно-финансового учреждения (лимит, стоимость обслуживания, комиссии, кэшбэк, проценты и др.);

- оптимальным вариантом будет оформление карт в обеих платежных системах. Но это решение приведет вас к необходимости платить за каждую из них. Чтобы трат было меньше, попросите банк открыть вам основную карту в одной ПС, а дополнительную – в другой. Второй пластик будет дешевле, чем просто отдельная карточка. Тем более, если по каким-то причинам одна будет заблокирована, с помощью второй откроется доступ к счету;

- если вы собираетесь отправиться в Китай на продолжительное время, выберите UnionPay, для работы или жизни в Америке Visa может заменить American Express;

- для подстраховки от санкций, которые уже коснулись клиентов СМП Банка, Инвесткапиталбанка, АБ Россия, Собибанка, разумно будет обзавестись картой МИР;

- будьте экономней в тратах. Не упускайте из виду тот факт, что покупки в силу конверсий могут обойтись дороже. Поэтому спрашивайте о курсе валют, комиссиях;

- не ленитесь считать, т.к. в одном случае вам будет выгодней отправляться заграницу с рублевым счетом, а в другом – заранее обменять рубли на доллары или евро.

В заключение

Мы не будем говорить вам, что выбрать, т.к. решение вы должны принять индивидуально, анализируя вышесказанное. По мнению редакции сайта «Взять Кредит!», победу одерживает Visa. При этом достаточно много людей отдают предпочтение все же MasterCard. Но с уверенностью можно сказать, что обе платежные системы по-своему хороши, безопасны, технологичны и удобны.

Поставьте, пожалуйста, оценку автору за статью!

Сходства и различия двух платёжных систем

Несомненно, пластиковые карты являются очень удобным способом оплаты. Многообразие платёжных систем заставляет клиента банка задуматься о их сходстве и различии, ведь именно так можно подобрать подходящий для себя вариант.

Сходства Visa и MasterСard:

- постоянная поддержка клиентов;

- платежи без задержек;

- лучшая качество защиты денежных средств;

- совершение платежей во всех терминалах;

- конвертация самых популярных валют;

- трёхгодичный срок обслуживания: первый год – 750 рублей, все последующие – 450 рублей.

Различия этих двух платёжных систем заключаются в следующем:

- MasterCard обязательно требует ввести четырёхзначный код для совершения любой операции. Visa более лояльнее – код не требуется, если совершается покупка на небольшую сумму (до 1000 рублей);

- разные бонусные программы;

- Visa не работает с приложением PAY на устройствах Apple. МастерКард такой проблемы не имеет.

Важно то, какой валютой клиент собирается пользоваться, заводя новую карточку. Так, для операций с рублём и долларом лучше использовать карты Visa, а для евро и прочей национальной валюты лучше использовать MasterCard

Сравнение платежных систем

Также для того, чтобы принять решение о выборе Visa или MasterCard, стоит обратить внимание на их достоинства и недостатки:

1. Доступность. МастерКард сотрудничает с сотней банков России. Виза имеет меньше партнеров – 85. Получить карту MasterCard проще, вне зависимости от выбранного банка. Однако, при этом, по количеству клиентов Виза практически в два раза опережает МастерКард в России.

2. Распространение. МастерКард принимают к оплате в большем количестве стран, что является несомненным преимуществом перед Визой. Для развитых стран и крупных городов это преимущество не имеет особой ценности. В торговых точках можно расплатиться любой банковской картой.

3. Онлайн оплата. Доступна для обеих ПС, за исключением пластика электронного уровня.

4. Безопасность. Обе системы работают на базе закрытых сервисов, обеспечивающих безопасность личных данных держателя и его денежных средств. Главная задача клиента – не компрометировать пластик. Для этого рекомендуется не сообщать никому данные своей карты, не вводить информацию на неизвестных ресурсах, а при утрате – немедленно блокировать.

5. Использование за границей. Любая карта, кроме Electron и Maestro, подойдет для оплаты за границей. Исключение – отдаленные государства, не работающие с ПС. В некоторых случаях перед поездкой рекомендуется уточнить способы оплаты на территории конкретного государства во избежание утраты доступа к денежным средствам.

6. Дополнительные опции. Каждая ПС предлагает держателям карт дополнительное страхование, консьерж-сервис, выделенную горячую линию. Доступность данных услуг зависит от статуса пластика. Кроме того, у ПС существуют особые программы лояльности: они предоставляют бесплатные билеты в кино, экскурсионное обслуживание по крупнейшим городам России и мира, скидки в ресторанах и магазинах.

Виза или Мастеркард: кто лидирует

С целью определения лучшей платежной системы необходимо немного вникнуть в каждую из них и проанализировать различия между ними, которые на первый вигляд не заметны. Итак, обе ПС появились на Западе в прошлом веке. Visa International Service Association основана в 1958 году, а MasterCard Worldwide была образована на 8 лет позже, и изначально называлась Interbank.

Оба конкурента ведут активную деятельность по всему миру, помимо основного рода деятельности, они еще занимаются благотворительностью. До недавнего времени лидером на рынке была Visa. В свое время на ее долю приходилось 57%, сейчас – около 30%. MasterCard отставала от нее на целых 31%. Но сегодня трудно сказать, кому принадлежит первенство. MasterCard за последние 10 лет продемонстрировала бурное развитие.

Например, в Украине она занимает первое место. В 2015 году MasterCard уже охватывала 20% рынка, а в РФ – до 35%. Банковских карт с ее логотипом выпущено более 80 млн ед. Невзирая на то, что у системы охват несколько меньше, она действует в 210 странах. А Visa International Service Association – только в 200-х.

Согласно той же статистике, ситуация меняется, что отражается в активном проявлении интереса к китайской China UnionPay, представительства которой расположены в 135 государствах (доля на мировом рынке – более 29%). Тем не менее эксперты и многие пользователи считают, что Visa еще сохраняет лидерство.

Банки-партнеры MasterCard и Visa: Промсвязьбанк, Связь-Банк, Россельхозбанк, Росбанк, ВТБ, АК Барс, Открытие, Банк Зенит, МТС Банк, Ситибанк, Альфа-Банк, ОТП Банк, Сбербанк, Райффайзенбанк, Тинькофф Банк, СКБ-банк и много других. С MasterCard сотрудничают 100 учреждений, с Visa — чуть больше 80-ти.

Основные различия между платёжными системами

Чтобы разобраться, чем отличается карта Виза от Мастеркард, следует рассмотреть их по категориям. Всего выделяют три категории:

- Основные.

- Классические.

- Премиальные.

Все они имеют как сходства, так и различия.

Основные

Пластиковые карты начального уровня (Visa Electron, MasterCard Maestro) имеют огромную популярность в России. Чтобы оформить карточку, от человека требуется минимум документов. При этом обслуживание продукта осуществляется бесплатно или за небольшую цену. Используются в основном для зачисления заработной платы, пособий, пенсий.

Главное отличие карты Виза от Мастеркард заключается в том, что: первая — оснащена возможностью бесконтактной оплаты, у второй же – такой чип отсутствует. Причина этого в том, что Маестро всегда нужно моментальное одобрение от банка на проведение финансовой операции. Визу же можно использовать, даже если соединения с банковским учреждением отсутствует, а запрос будет доставлен позднее. Поэтому, если пользователю такая функция не обязательна, сложно будет решить, какая карта лучше.

Классические

Пластиковые карты для постоянного использования. У компании Виза – это Visa Classic, у Мастеркард — Mastercard Standard. В чём же отличие Визы от Мастеркард классического типа?

Карта Виза принимается по всему миру. Деньги можно снять в устройствах самообслуживания (банкоматах), на которых есть соответствующий логотип. Выпускается двух видов – кредитная или дебетовая. В дополнение к этому имеется возможность проведения платежей в интернете или переводов по системе B2B.

Mastercard Standard подходит для ежедневных покупок. Кроме этого, её можно взять с собой за границу. В зависимости от условий и тарифов банка, карточка предполагает возможность конвертации валют. Снять деньги можно в банкомате.

Исходя из этого, становится понятно, что разница между картами VISA и MasterCard классического типа совершенна незаметна, даже я бы сказал практически отсутствует.

Премиальные

Обе ПС выпускают сразу несколько видов премиальных карт. У Виза – это Голд, Платинум, Signature, Инфинити. У Мастеркард – Голд, Ворлд, Platinum, World Black Edition, World Elite. Обладание такой карточкой показывает статус её владельца. Кроме предлагаемых скидок, бонусов и кэшбэка, держателям карт предлагается широкий спектр дополнительных услуг:

| Платёжная система | Название продукта | Возможности |

| VISA | GOLD | Индивидуальный подход, круглосуточная поддержка, медицинская и юридическая помощь |

| Platinum | Международная медицинская и информационная помощь | |

| Signature | Круглосуточная услуга «Консьерж» | |

| Infinite | Защита покупок и расширенная гарантия

Страхование |

|

| MasterCard | Gold | Приоритетное обслуживание, скидки и привилегии. |

| World | Новый уровень комфорта и безопасности | |

| Platinum | Международная сеть приема, удобство и безопасность. | |

| World Black Edition | Изысканный дизайн и привилегии, удовлетворяющие самые требовательные ожидания | |

| World Elite | Безграничные возможности по всему миру для самых взыскательных клиентов |

Кроме этого, карты Мастеркард или Виза могут быть не только дебетовыми (для оплаты используют собственные средства), но и кредитными (на лицевой счёт зачисляются деньги банка). Различий между кредитками разных ПС нет. Главную роль здесь играют только тарифы банка.