Все займы для исправления кредитной истории

Содержание:

- МФО которые выдают займы с любой кредитной историей:

- Вина заемщика

- Что такое кредитная история

- Как исправить кредитную историю, если в ней есть ошибки

- Как формируется кредитная история?

- Что влияет на кредитную историю?

- Почему могут не давать кредит

- Как быстро улучшить кредитную историю… с помощью новых кредитов

- Как улучшить кредитную историю?

- Способы испортить КИ

- Несостоятельность

- Как улучшить свою кредитную историю?

- Пути улучшения кредитной истории

МФО которые выдают займы с любой кредитной историей:

Первый займ — бесплатно!

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Возьми займ на карту под 0% и выиграй смартфон

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 85%.

Получение:

Первый займ под 0%

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 89%.

Получение:

Сумма: до 30000 р. Срок: до 30 дней.

% в день: от 0,00%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 88%.

Получение:

Сумма: до 100 000 р. Срок: до 365 дней.

% в день: от 0,5%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Первый займ БЕСПЛАТНО

Сумма: до 100 000 р. Срок: до 365 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 90%.

Получение:

Сумма: до 30000 р. Срок: до 21 дней.

% в день: от 0,00%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 98%.

Получение:

Сумма: до 30 000 р. Срок: до 60 дней.

% в день: 1%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 93%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: 1%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 100 000 р. Срок: до 48 недель.

% в день: 0.27%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 98%.

Получение:

Лиц. №: 2110177000478

Сумма: до 80000 р. Срок: до 126 дней.

% в день: от 0,00%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 85%.

Получение:

Сумма: до 60 000 р. Срок: до 30 дней.

% в день: от 0,76%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 73%.

Получение:

Сумма: до 70000 р. Срок: до 90 дней.

% в день: от 0,49%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 91%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 85%.

Получение:

Сумма: до 70 000 р. Срок: до 168 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 90%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: 1%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 76%.

Получение:

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Как улучшить кредитную историю если она испорчена

Если вам отказывают все банки из-за плохой кредитной истории, то самым быстрым способом повысить свой кредитный рейтинг является взятие нескольких микрозаймов в МФО, лучше это делать постепенно, сначала оформить 1 займ и погасить его в указанный срок (не раньше не позже), после чего можно оформить еще несколько займов и так же их погасить в срок, все это положительно отобразится на вашей кредитной истории и банки начнут одобрять кредиты.

Почему займы улучшают кредитную историю

- 1. Все займы и кредиты отображаются в БКИ;

- 2. Погасив вовремя несколько займов ваш рейтинг автоматически повышается;

- 3. Кредитный рейтинг составляется автоматически, поэтому если вы берете и возвращаете вовремя займы, ваш рейтинг растет;

Пример улучшенной кредитной истории

Был взят кредит на телефон, было много просрочек после чего кредит продали коллекторам, кредит в настоящее время погашен, прошло время понадобился новый кредит, обратившись в 4 банка везде был отказ из за того что кредитная история уже сильно испорчена, нужно было как то исправлять, почитав в интернете и узнав что займы помогают повышать и исправлять кредитную историю было принято решение взять займ в екапусте так как первый займ оформляется под 0% займ одобрили на 10 дней 4000 рублей, погасив займ на 10 день не заплатив сверху ни одного рубля. Тут же оформил второй займ в той же екапусти и еще в займере, в екапусте дали 14000 рублей в займере 8000 рублей, там и там оформил опять на 10 дней, деньги лежали на карте их не трогал, по истечению 10 дней 2 займа были погашены, выждав после этого 5 дней, оформил еще один займ в екапусте на 25000 рублей сроком 21 день, этими деньгами пользовался после чего на 21 день погасил полностью займ. Прошло еще 2 недели и я подал заявку в сбербанк за кредитом, на что получил положительное решение и одобрение на сумму 400 000 рублей.

Оказываем содействие в подборе и получении финансовых услуг, поможем подобрать подходящую микрофинансовую организацию в которой вам одобрят займ на карту и вы получите необходимую сумму денег и улучшить вашу кредитную историю.

У нас представлены только те МФО которые внесены в государственный реестр микрофинансовых организаций

Вина заемщика

Кредитную историю можно испортить просрочками платежей, микрозаймами и частыми заявками на кредит.

Просрочки могут быть открытые (действующие), если вы прямо сейчас не платите по кредиту и закрытые (исторические). Это если вы пропускали платежи в прошлом, но после этого продолжили выплату. С исторической просрочкой кредит еще может быть одобрен. С действующей — никогда. Единственный способ исправить просрочки в кредитной истории — погасить их, перекрыть исправно выплаченными кредитами.

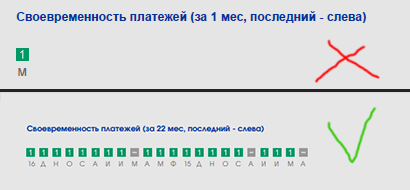

Два фрагмента кредитной истории НБКИ. Зеленые квадраты — платежи с разбивкой по месяцам. В верхнем примере заемщик отдал деньги через месяц. Для банка это непоказательный срок. В нижнем примере заемщик платил кредит 22 месяца — с таким сроком можно судить о платежной дисциплине. При прочих равных у второго заемщика больше шансов получить деньги в банке.

Два фрагмента кредитной истории НБКИ. Зеленые квадраты — платежи с разбивкой по месяцам. В верхнем примере заемщик отдал деньги через месяц. Для банка это непоказательный срок. В нижнем примере заемщик платил кредит 22 месяца — с таким сроком можно судить о платежной дисциплине. При прочих равных у второго заемщика больше шансов получить деньги в банке.

Что касается микрозаймов — они считаются «дорогими» по процентной ставке, и «маргинальными» по природе. Кто станет регулярно выплачивать кредиты на 5000 — 10000 рублей под 700% годовых? Только ненадежный заемщик, который не умеет планировать своих расходов. Банки к таким заемщикам относятся с опаской, не выдают больших кредитов, вовсе отказывают в одобрении.

Много заявок на кредит, которые вы подали одновременно, могут отрицательно сказаться на решении банка. они означают, что вам слишком сильно нужны деньги и вы не особенно разборчивы в выборе партнера. Если вы создали 10 заявок за месяц и по 9 получили отказ, вероятность отказа по 10 заявке — 99,99%. Исключения: заявки на автокредит или ипотеку, если вы подаете ее через автосалон или застройщика. Банки понимают, что вы готовитесь совершить крупную покупку, и не засчитывают заявки в другие банки, как негативный сигнал.

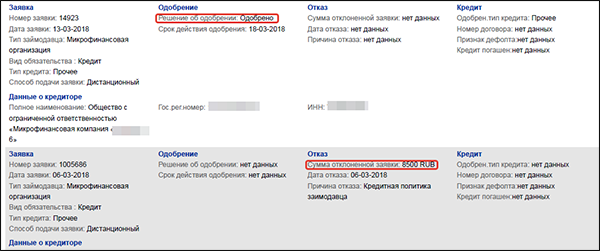

Заявка, которую банк одобрил и заявка, которую банк отклонил.

План действий

Активные просрочки нужно закрыть. Затем нужно совершить 12 — 18 своевременных выплат. Они «перекроют» негативное влияние просрочек. По микрозаймам нужно сделать паузу. И взять за правило не более 1 — 2 микрозаймов в год. Лучше — отказаться от них совсем. Заявку подавать следует только в три банка одновременно. Выбрали банки, оформили заявку. Посмотрели решение. Если везде отрицательно, выждали месяц, подали три другие заявки. Так вы избежите «автоматических» отказов.

Что такое кредитная история

Под кредитной историей (КИ) понимается информация о заемщике, в качестве которого может выступать как физическое, так и юридическое лицо, описывающая его взаимоотношения с различными финансовыми организациями. Различают положительную и отрицательную КИ. Первая выступает аргументом в пользу сотрудничества с данным клиентом, а вторая нередко выступает причиной отказа в выдаче кредита или микрозайма.

Кредитная история или кредитный рейтинг обычно включают следующие сведения о заемщике:

- Персональная информация. Она включает ФИО, ИНН, реквизиты паспорта и других личных документов, позволяющие достоверно идентифицировать заемщика.

- Данные о взятых ранее кредитах, включая ссуды в банках и микрозаймы, полученные в МФО.

- Обобщенная информация о финансовой дисциплине клиента, которая включает случаи просрочек по текущим выплатам, невыполнение обязательств и существующие на данный момент задолженности, в случае их наличия.

При обращении в финансовую организацию не рекомендуется утаивать информацию о существовавших ранее или текущих проблемах во взаимоотношениях с банками или МФО. Предоставленные клиентом данные проверяются, а выявление обмана наверняка приведет к отказу в оформлении кредита.

Проблемная кредитная история заемщика резко снижает вероятность положительного решения при попытке взять кредит в банке. Для микрофинансовых организаций этот фактор также выступает аргументом против сотрудничества с потенциальным клиентом, хотя и не играет такой серьезной роли. В любом случае, возможностью улучшить кредитный рейтинг пренебрегать не стоит, так как это существенно увеличивает возможности заемщика на сегодняшнем финансовом рынке.

Причины плохой кредитной истории

Основными причинами для внесения в кредитную историю сведений, негативно влияющих на репутацию заемщика, являются:

Невыплата кредита банку или МФО. Это нарушение считается наиболее тяжелым. В случае, если долг пришлось взыскивать по суду и при помощи судебных приставов, независимо от результатов этого процесса, вероятность оформления кредита в банке становится практически нулевой;

Просрочка по регулярным платежам на срок более месяца. Вероятность получения кредита банке в этом случае невелика. При обращении в МФО оформить микрозайм вполне реально, так как критичным для подобных организаций становится просрочка от 2-3 месяцев;

Просрочка по регулярным платежам на срок от 5 до 30 суток. Данное нарушение финансовой дисциплины считается незначительным

Более серьезное внимание уделяется ему в ситуации, когда просрочки становятся постоянными и часто повторяются;

Просрочка по регулярным платежам на срок до 5 суток. Сведения о подобных проступках вносятся в КИ не всегда

При рассмотрении заявки от заемщика они обычно также не принимаются во внимание.

Принимая решение о том, как лучше и эффективнее осуществлять улучшение кредитной истории, необходимо сначала узнать ее. Дело в том, что далеко не всегда КИ бывает испорчена по вине самого заемщика. В некоторых случаях просрочки в платежах связаны с техническими проблемами банка или незаконными действиями мошенников.

Как узнать свою кредитную историю

Сегодня получить сведения о собственной кредитной истории достаточно просто. Для этого необходимо воспользоваться одним из следующих способов:

- Обратиться в бюро кредитных историй (БКИ). Это организации, которые специализируются на сборе информации о заемщиках и предоставлении ее банкам и непосредственно гражданам. Сегодня на российском рынке работает более двух десятков БКИ, наиболее крупными из которых являются Национальное БКИ, Эквифакс и Объединенное кредитное бюро. Они предоставляют информацию как по интернету, так и при личном визите клиента, причем один запрос в течение года заемщик имеет право сделать бесплатно.

- Посетить офис банка, выступающего агентом БКИ. Практически все крупные российские финансовые организации являются агентами БКИ. Однако, предоставление сведений в этом случае не является бесплатным. Обычная величина расценок находится в пределах от 500 до 1200 рублей.

- Воспользоваться онлайн-сервисами БКИ, банков или специализированных ресурсов. Услугу по предоставлению сведений о КИ в интернете предлагают сегодня различные ресурсы, посвященные финансовой тематике. Она также является платной и обойдется клиенту примерно в 500-750 рублей.

Учитывая распространенность мошеннических схем, связанных с оформлением кредитов на подставных лиц, рекомендуется проверять кредитную историю, как минимум, 1 раз в год. Это позволит оперативно выявить возможные проблемы и принять необходимые меры для исправления ситуации.

Как исправить кредитную историю, если в ней есть ошибки

-

Исправление кредитной истории, испорченной в результате технического сбоя или ошибки

Такая ситуация является самым простым вариантом для восстановления качества. Как правило, кредитор, по вине которого появилась недостоверная информация, сам заинтересован в ее исправлении. Коль скоро кредитная история формируется именно кредитором (то есть банком, выдавшим кредит), необходимо написать заявление на исправление кредитной истории с изложением претензии. Кредитная история будет исправлена самим кредитором. Еще надежней действовать через бюро кредитных историй, которое после заявления об оспаривании недостоверное записи само проводит проверку и связывается с кредитором.

-

Исправление кредитной истории, пострадавшей в результате действий мошенников

Такое случается, когда злоумышленникам удается оформить кредит по украденному паспорту или данным из него. В последнее время в связи с взрывообразным распространением информации такие случаи нередки.

Именно поэтому специалисты советуют регулярно проверять кредитную историю, чтобы вовремя заметить манипуляции и предпринять действия по исправлению кредитной истории.

Если заемщик обнаружил, что в его истории есть записи о кредитах, которые он не брал, следует немедленно известить об этом организацию, выдавшую кредит, и быть готовым доказать свою непричастность. Своевременное извещение поможет не только быстро исправить кредитную историю, но и предотвратить возможные рецидивы.

В том случае, если в банк по каким-то причинам обращаться неудобно, есть установленная законом процедура оспаривания информации субъектом кредитной истории (то есть самим заемщиком):

1) Он должен подать в БКИ, где хранится недостоверная информация, заявление о внесении в нее изменений или дополнений.

2) В этом случае бюро в течение 30 дней проводит проверку оспариваемых сведений, направляя соответствующий запрос в адрес источника формирования, однако и в этом случае решение о том, изменить кредитную историю или нет, принимается непосредственно кредитором, то есть в случае обоснованности претензий источник исправляет кредитную историю. При этом на время проверки напротив оспариваемой записи делается соответствующая пометка.

Как формируется кредитная история?

Формирование кредитной истории начинается с момента заключения договора между финансовой организацией и заёмщиком, на основании которого заёмщик получает услугу кредитования. Финансовые организации в соответствии с законодательством РФ обязаны заключать договор с одним или несколькими БКИ и в дальнейшем передавать им персональные данные заёмщика, а также его кредитный статус. При подаче заявки на услугу кредитования заёмщику необходимо дать согласие на обработку персональных данных, так как банки и микрофинансовые организации вправе передавать личную информацию граждан только с их согласия. При каждом последующем заключении кредитного договора банк (или МФО) направляет соответствующую информацию в БКИ.

При использовании кредитных продуктов формируется специальный рейтинг клиента. Уровень рейтинга определяется следующими факторами:

- Соблюдением или несоблюдением условий договора, например своевременным внесением платежей или наличием просроченных платежей.

- Кредитной нагрузкой – общей суммой кредитного займа на текущий период.

- Поручительством.

- Иными факторами – некоторые банки ухудшают кредитную историю заёмщика даже если он полностью соблюдает условия договора кредитования, например, по причине досрочного погашения. Это связано с тем, что банку выгодно, когда клиент вносит ежемесячные платежи в течение всего периода кредитования, так как банк получает предусмотренные проценты. Если клиент досрочно закрывает договор кредитования, то банк дает отрицательную оценку клиенту, а также с большей вероятностью откажется предоставлять новый кредит.

- Судебными решениями, например, неоплаченные коммунальные платежи, штрафы, алименты и налоги также влияют на общий кредитный рейтинг.

СПРАВКА! Федеральный закон №218-ФЗ РФ «О кредитных историях» даёт определение: «БКИ – это юридическое лицо, зарегистрированное в соответствии с законодательством Российской Федерации, являющееся коммерческой организацией и оказывающее в соответствии с настоящим Федеральным законом услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчетов и сопутствующих услуг».

На территории России зарегистрировано 13 организаций в качестве бюро кредитных историй:

- ООО «МБКИ».

- АО «НБКИ».

- ЗАО «ОКБ».

- ООО «Кредитное Бюро Русский Стандарт».

- ООО «Эквифакс Кредит Сервисиз».

- ООО «БКИ «Южное».

- ООО «ВЕБКИ».

- ООО «СКБ».

- ООО «МБКИ «КРЕДО».

- ООО «Красноярское БКИ».

- ООО «СКБ».

Кредитная история заёмщика может храниться в одном или нескольких БКИ одновременно.

СПРАВКА! Стоит отметить, что единых правил по формированию рейтинга не существует. БКИ на собственное усмотрение формируют рейтинги кредитования. Также и финансовые организации имеют собственные алгоритмы расчёта кредитного рейтинга заёмщика.

Что влияет на кредитную историю?

На кредитную историю может влиять множество различных как положительных, так и отрицательных факторов. Давайте запомним основные из них.

Положительные факторы для кредитной истории:

- Безупречное выполнение всех обязательств по оформленному кредиту.

- Отсутствие имущества в залоге.

- Отсутствие долгов по иным обязательствам, которые не имеют отношения к кредитованию. Речь идет о задолженности по коммунальным услугам, по штрафам, исполнительным листам и так далее.

- Наличие у вас постоянного официального места работы, желательно с “белой” зарплатой.

- Наличии зарплатой карты или счета, где наблюдаются периодические поступления с графой «заработная плата».

Факторы, которые негативно отражаются на кредитной истории:

- Невыплата или же несвоевременная выплата оформленных обязательств по кредиту.

- Длительность и количество просрочек по кредиту.

- Большая кредитная нагрузка или увеличенное число финансовых кредитных обязательств.

- Наличие разбирательства с банком в судебном порядке.

- Частая подача заявок на оформление кредита, особенно если вы обращаетесь в разные банки.

- Вы являетесь поручителем у другого человека по кредиту.

- Длительное отражение нулевого или около нулевого баланса на активированных картах.

Ваша кредитная история может быть не только отрицательной или исключительно положительной. Программа анализирует все характеристики КИ, а потом еще и сотрудники банка определяют степень ее “испорченности”.

Наличие темных пятен в кредитной истории может повлиять на сумму кредита, на срок его возврата, и на процентную ставку. Поэтому рекомендуется бережно относиться к своему финансовому досье, и своевременно выполнять все обязательства. Чтобы это сделать было проще банки ежемесячно присылают нам своеобразный финансовый отчет — банковскую выписку. Из нее можно узнать много полезной информации.

Однако и в случае отрицательной информации в КИ сильно расстраиваться не стоит. При своевременных дальнейших выплатах по займам и стабилизации финансового состояния кредитная история выправится.

Почему могут не давать кредит

У банков есть правила кредитования населения, за которыми следит ЦБ. Они боятся нарушать рекомендации о закредитованности населения. После оформления одновременно 4х кредитов они стараются не выдавать новые займы, пока заемщик не погасит хотя бы один из них.

Поэтому, если у человека уже есть кредитная карта, ипотека, потребительский кредит и рассрочка на покупку бытовой техники, то новые ему не выдадут. Некоторые крупные банки суммируют количество займов у супругов, это тоже может стать причиной отказа

В этом случае будет уже не важно, сколько зарабатывает потенциальный заемщик

Что еще может повлиять на отказ:

- серьезные долги по коммунальным платежам;

- неоплаченные штрафы;

- множество неактивных или активных кредиток от разных банков;

- минус в мобильной связи до нескольких тысяч рублей.

Как быстро улучшить кредитную историю… с помощью новых кредитов

Случается так, что вы уже выплатили все обязательства, но новый кредит вам не одобряют, так как по прежним кредитным обязательствам имелись просрочки. В этом случае можно пойти другим путем и выбрать для оформления нового займа не банковские структуры, а микрофинансовые организации. Они быстрее пойдут вам на встречу. Они также передают сведения в бюро кредитных историй. Не забывайте, что новый кредит вы оформляете для исправления КИ!

МФО оформляют займы, и предельно лояльно относятся к своим клиентам. Испорченная кредитная история в данном случае не является основанием для отказа. Суть микрофинансовых организаций заключается в том, что они выдают небольшие займы на незначительный срок. Соответственно, Вы можете периодически оформлять микрокредиты, возвращать их, тем самым улучшая свою кредитную историю.

Не торопитесь с возвратом уже через несколько дней, так как это также негативно отражается на кредитной истории. Лучше брать займ на полный срок, и выплачивать его за несколько дней до окончания. Такие действия лучше скажутся на кредитной истории, чем если вы будете оформлять займ сегодня, а выплачивать их завтра. Ну, а каким образом можно погасить кредит досрочно можете прочесть здесь — для этого есть 5 простых, но главное действенных реккомендаций.

Как видите, улучшить свою кредитную историю вполне возможно, самое главное — это разработать тактику и принимать все возможные меры для улучшения ситуации в ближайшее время.

Как улучшить кредитную историю?

Существуют следующие способы, которые помогут улучшить КИ заёмщика:

- Оформление микрозайма в МФО – клиент оформляет микрозайм на короткий срок в микрофинансовой организации, после чего возвращает требуемую денежную сумму в установленный срок и закрывает договор. В дальнейшем необходимо аналогичным способом оформлять микрозаймы и закрывать договоры после выполнения соответствующих условий. Спустя несколько месяцев КИ обновится с новыми показателями. Стоит отметить, что многие МФО предлагают выгодные условия оформления микрозайма для новых клиентов под 0 %. Таким образом заёмщик сможет повысить КИ без дополнительных денежных затрат.

- Оформление микрокредита – некоторые финансовые организации предоставляют кредит с высокой процентной ставкой на короткий срок.

- Оформление кредитной карты – многие российские банки оформляют кредитные карты без проверки КИ. Для этого клиенту необходимо оформить пластиковую карту с небольшим кредитным лимитом. На протяжении нескольких месяцев клиент совершает покупки с помощью кредитки, после чего кредитные данные обновляются, а рейтинг заёмщика повышается.

- Некоторые банки предлагают особую услугу кредитования, которая позволяет клиенту улучшить КИ с помощью оформления пластика. Клиент оформляет кредитную карту с лимитом 0 рублей, которую требуется пополнять собственными денежными средствами. Клиент систематично совершает различные покупки с помощью пластика и тем самым повышает рейтинг. Благодаря этой системе банк не несёт каких-либо финансовых рисков в предоставлении кредита. В дальнейшем клиент имеет возможность получить реальный кредитный лимит со стороны банка.

- Некоторые банки предлагают специальные программы, направленные на повышение рейтинга клиента. Банк заключает договор кредитования с заёмщиком на несколько месяцев и предоставляет незначительную денежную сумму размером до 10 тысяч рублей. Процентная ставка по кредиту, как правило, высокая.

- Рефинансирование – услуга направлена на переоформление действующего договора кредитования. Как правило, рефинансирование предлагают сторонние банки для привлечения новых клиентов. Услуга рефинансирования заключается в получении более удобных и/или выгодных условий, например увеличения срока кредитования или снижения процентной ставки. Стоит отметить, что заёмщик имеет возможность погасить несколько долговых обязательств и объединить их в один с помощью рефинансирования.

- Совершение покупок с помощью рассрочки.

- Открытие депозита.

Способы испортить КИ

Прежде чем что-то улучшать, надо знать, что портит кредитную историю.

Отсутствие финансовой дисциплины

Это проявляется не только в регулярной нехватке денег на погашение кредитов и возникающих в связи с этим просрочек. Некоторые заемщики отличаются элементарной забывчивостью, когда задержка платежа на 1 – 2 дня считается обычным делом. Но для кредитной истории нет никакой разницы, по какой причине вы пропустили день оплаты. Запись будет занесена в досье и негативно скажется на вашем рейтинге.

Овердрафт

Понятие, с которым может столкнуться каждый владелец пластиковой карты банка. Означает процедуру, когда банк дает в долг деньги в случае их нехватки на дебетовой карте. Самым опасным считается технический овердрафт.

Случаются технические ошибки, когда передана недостоверная информация о заемщике, соблюдении им графика платежей. Иногда банки забывают сообщить о погашении долга и прочие недоразумения. Никакого криминала здесь нет. Обычный человеческий фактор. Опасно то, что заемщик уверен, что чист в своей кредитной истории, а на деле оказывается, что это не так. Рекомендация – раз в год проверять КИ и вовремя исправлять ошибки.

Мошенничество

А вот это уже криминал. Встречаются случаи, когда по потерянному, украденному, подсмотренному паспорту мошенники получают займы. Естественно, его никто не возвращает. Особенно часто такое преступление связывают с МФО. До недавнего времени эти организации не утруждали себя тщательной проверкой заемщика и его документов. Сейчас требования к МФО ужесточаются со стороны Центробанка. будем надеяться, что преступлений в этой сфере станет меньше.

Частые обращения за кредитом

В глазах банка заемщик, который часто обращается за деньгами, не умеет с ними обращаться, не контролирует личные финансы и не может считаться надежным клиентом.

Отказы банка

Каждый отказ финансовой организации в предоставлении кредитов и микрозаймов фиксируется в КИ. Если их накопилось слишком много, для банка это сигнал, что что-то с клиентом не так. Вдаваться в подробности, почему отказали в банке N, другие организации не будут.

Банкротство физического лица

После объявления человека банкротом запись об этом обязательно делается в кредитной истории. Давать в долг заемщику, который уже однажды не смог его выплатить, серьезные банки вряд ли будут.

Поручительство

Запись о том, что клиент является поручителем по чужому кредиту, может не позволить получить ему собственный. Еще хуже, если основной заемщик отказался платить долг и эта обязанность перешла к поручителю. Все эти сведения фиксируются в КИ.

Судебные иски

Запись в КИ о взыскании в судебном порядке с человека штрафов, алиментов, пени, неустоек, долгов за ЖКУ точно не будет положительно влиять на решение банка о выдаче кредита.

Несостоятельность

Каждый год граждане России получают займы на сумму более 10 триллионов рублей. При этом в последнее время фиксируется стабильный рост займов, в которых платежи в конечном итоге оказываются просроченными. Человек может заболеть, потерять работу или столкнуться с какими-то непредвиденными обстоятельствами, из-за чего кредитное бремя для него становится непосильным.

В первую очередь, следует трезво оценивать собственные силы.

Специалисты часто говорят о том, что обслуживание кредитов вне зависимости от обстоятельств не должно превышать 20% от общей суммы дохода.

Крайне не рекомендуется брать те займы, которые не могут быть обслужены такой суммой. Если человек относит в банк больше, чем получает в итоге на руки по итогу месяца, ситуация превращается в патовую, и в таком случае наиболее оптимальным решением будет подача заявления на реструктуризацию долга.

Реструктуризация представляет собой особую процедуру восстановления платежеспособности гражданина, которая может осуществляться разными способами.

Например, такими:

- Увеличение допустимого срока возврата средств.

- Корректировку процентной ставки.

- Отсрочка ближайших платежей.

Именно поэтому первое, что человек должен сделать, если у него появились какие-то финансовые трудности – это обратиться в ближайшее территориальное подразделение банка и подать заявление о реструктуризации долга.

Даже если в конечном итоге уполномоченные сотрудники банка откажут в этом, у человека на руках будет документ, подтверждающий, что он пытался решить возникшую трудность и является исключительно жертвой возникших обстоятельств, а не намеренно уклоняется от возникшей задолженности

Это особенно важно, если кредитор попытается взыскать долг в судебном порядке

Как улучшить свою кредитную историю?

На самом деле вариантов улучшения кредитной истории очень много и они сильно варьируются в зависимости от запущенности ситуации. Рассмотрим каждый случай более подробно.

Оформление кредитной карты и пользование ею

Этот вариант подойдет для тех, у кого есть просрочки от 5 до 30 дней и желание улучшить кредитную историю в долгосрочной перспективе. Заемщику нужно оформить кредитную карту и пользоваться ей, своевременно погашая задолженность.

Улучшение кредитной истории в этом случае будет не сиюминутным, поскольку заемщику потребуется время для оформления карты, использования. Примерно за 4-8 месяцев постоянного использования кредитная история улучшится.

Рефинансирование кредитов в один

Если вы являетесь заемщиком сразу по нескольким кредитам и постоянно допускаете просрочки, задерживаете выплаты, то отличный шанс улучшить кредитную историю и минимизировать кредитную нагрузку – оформить рефинансирование в банке.

Благодаря этому продукту вы сможете объединить все действующие кредиты в один и платить всего 1 раз в месяц. При этом сумма платежа будет меньше, чем по прошлым займам. Так, вы сохраните кредитную историю на прежнем уровне, а в будущем улучшите ее за счет своевременного погашения. Это будет легко сделать, ведь платеж будет меньше и всего 1.

Программа «Кредитный доктор» от Совкомбанка

Если вы являетесь заемщиком с просрочками от 30 до 90 дней, то для улучшения кредитной истории вам подойдет программа, созданная Совкомбанком — Кредитный доктор.

Благодаря этой программе клиент получит несколько поэтапных кредитов на разные суммы и сроки. Вас программа рассчитана примерно на год. В конце прохождения банк гарантирует заемщику одобрение кредита на крупную сумму по стандартным условиям для клиентов Совкомбанка.

Отзывы на эту программу в интернете неоднозначные. В основном из-за первого шага программы. Если опустить все нюансы, программа Совкомбанка вполне рабочая и стоит внимания. Однако работает она только внутри Совкомбанка. Шансы получить кредит в Совкомбанке после прохождения программы возрастают, но не являются 100% ми. Шансы получить кредит в других банках после программы Кредитный доктор от Совкомбанка остаются на том же уровне.

Улучшение КИ через онлайн-займы

Если ваши просрочки по кредиту перешли предел в 90 дней, у вас есть суды или исполнительные производства в ФССП, вы все еще можете попытаться улучшить кредитную историю с помощью микрофинансовых организаций. Конечно, не стоит рассчитывать, что банки одобрят впоследствии кредит, нет, но те же МФО будут кредитовать без проблем.

Программы по исправлению КИ в интернете предлагает компания Займер, Платиза. Суть заключается в поэтапном предоставлении нескольких займов на разные суммы и сроки. Заявку одобряют всем заемщикам, которые обратились, невзирая на испорченность их кредитной истории.

К концу программы улучшения КИ в бюро кредитных историй появляется 4 положительные записи о погашении займов, а кредитор заносит клиента в список постоянных заемщиков и кредитует на стандартных условиях.

Пути улучшения кредитной истории

Исправить до идеализма кредитную историю не получится, но вот увеличить процентное соотношение хороших событий относительно плохих вполне возможно.

Есть ряд банков, готовых сотрудничать с честными клиентами. Например, у вас отрицательная кредитная история. Но в течение последних трех лет вы исправно и вовремя платили по своим счетам (коммунальные услуги, алименты, кредитные карты, обязательства по исполнительным листам), имеете постоянное место работы с высоким доходом, представите соответствующие справки и выписки, то кредитный отдел может вынести решение в вашу пользу.

Если этот вариант не подходит, то можно рассмотреть и другой способ. У заемщика имеются убедительные доказательства того, что задержки по выплатам происходили по независящим от вас обстоятельствам. Например, ввиду того, что он находился на стационарном лечении, попал под программу сокращения, работодатель выдавал зарплату со значительными опозданиями, или по каким-либо другим независящим от него обстоятельств был вынужден нарушить условия договора, со всеми доказательными документами обратится в банк, то вполне возможно новый кредит будет оформлен.

Третий вариант убедить кредитный отдел в своей добропорядочности – открыть депозит в этом же банке. Счет на ваше имя должен функционировать не менее одного года.

В случае отказа в крупном банке, можно обратиться в более молодую организацию, как правило, условия отбора там не настолько жесткие, кредитная история рассматривается, но особой значимости не имеет.

Так же возможно обратиться в любое кредитное сообщество, занимающееся краткосрочными займами на небольшие суммы и оформить кредит, к примеру, на мелко бытовую технику, хоть тостер, хоть набор кастрюль – значения не имеет.

Итак вы видите, что вариантов получить новый кредит, а с ним и шанс исправить свою репутацию, достаточно для того, что б выбрать подходящий. После того, как первый этап пройден, необходимо стараться изо всех сил, грамотно планировать свой бюджет, откладывать заранее с учетом возможных форс-мажоров, но в этот раз не допустить ни единой просрочки.

Один за другим, успешно выплаченные кредиты будут преобладать негативные моменты кредитной истории.

Так же рекомендуется время от времени контролировать свою кредитную историю. Что б получить такую информацию, на сайте Центробанка можно узнать, в каких конкретно бюро содержаться ваши данные, регистрационная форма достаточно простая, от вас потребуется всего лишь код субъекта кредитной истории, он указан в кредитном договоре. Далее посредством интернета, почты, телеграммы или личного визита обращаетесь в интересующее бюро с прошением отчета о вашей кредитной истории. Удовлетворяется он в кратчайшие сроки.

Проделывать это необходимо для того, что б исключить случаи, в которых негативные отметки в истории появляются не по вине заемщика, а благодаря ошибке банковского работника, отправившего в бюро ошибочную информацию. Для исправления, достаточно в банк представить чеки о своевременной оплате. Если он согласится со своей ошибкой, то самостоятельно уведомит бюро. Если нет, то спор всегда можно разрешить в судебном порядке.

Кредитная история – ваше лицо перед финансовыми учреждениями. Старайтесь беречь его, во избежание различных трудностей, связанных с кредитами, в дальнейшем.