Как правильно распределять свои финансы

Содержание:

- Пример использования правила

- Особенности системы бюджетирования

- Как распределить бюджет, чтобы не считать каждую копейку. 12 советов

- Совет третий: контролируем расходы и не покупаем лишнее

- Планирование семейного бюджета на месяц

- Составить план семейного бюджета

- Структура и функции бюджета семьи

- Как начать копить деньги при маленькой зарплате

- Что такое семейный бюджет и для чего нужно его вести

- Как составить семейный бюджет

- Мобильные помощники

- Для чего вообще вести семейный бюджет

- Как сохранить семейный бюджет, если основные расходы постоянны при нерегулярных доходах

- Тип бюджета и модель отношений

- Способы, как правильно распределить семейный бюджет

Пример использования правила

Допустим, ваш доход составляет 80000 руб. в месяц. Как реализуется на практике правило 50/30/20 и куда уходят деньги? Приведем для удобства таблицу.

| Наименование расходов | Сумма |

|---|---|

| Обязательные расходы | |

| Квартплата | 6 075 руб. (81 $ или 2 349 грн.) |

| Интернет | 300 руб. (4 $ или 116 грн.) |

| Сотовая связь | 600 руб. (8 $ или 232 грн.) |

| Бензин | 7 350 руб. (98 $ или 2 842 грн.) |

| Питание | 33 150 руб. (442 $ или 12 818 грн.) |

| Бытовые расходы | 1 425 руб. (19 $ или 551 грн.) |

| Итого | 49 125 руб. (655 $ или 18 995 грн.) |

| Необязательные расходы | |

| Одежда, косметика | 15 975 руб. (213 $ или 6 177 грн.) |

| Кино | 1 800 руб. (24 $ или 696 грн.) |

| Кафе | 3 675 руб. (49 $ или 1 421 грн.) |

| Уход за собой | 3 675 руб. (49 $ или 1 421 грн.) |

| Ремонт | 4 275 руб. (57 $ или 1 653 грн.) |

| Итого | 29 475 руб. (393 $ или 11 397 грн.) |

| Сбережения | |

| Депозит | 19 650 руб. (262 $ или 7 598 грн.) |

| Всего расходов | 98 250 руб. (1 310 $ или 37 990 грн.) |

Особенности системы бюджетирования

Контроль и планирование финансов — это основополагающий аспект ведения бизнеса с ориентацией на развитие без неоправданных рисков, от чего зависит все функционирование компании.

Система бюджетирования организации реализует такие цели бизнеса, как:

- определение уровня эффективности;

- корректировка управления и распределения активов;

- составление эффективных планов инвестирования;

- полноценное использование ресурсов для получения максимального дохода;

- анализ проектов и целей на следующий период;

- подробный анализ затрат и перераспределение финансов;

- создание работающей системы контроля;

- развитие дисциплины и мотивации сотрудников.

Как распределить бюджет, чтобы не считать каждую копейку. 12 советов

До получки еще неделя, а у вас совсем нет денег и вы не понимаете, куда их потратили? Это сигнал, что вы распоряжаетесь финансами неправильно. Редакция TAM.BY рассказывает, как можно управлять своими доходами.

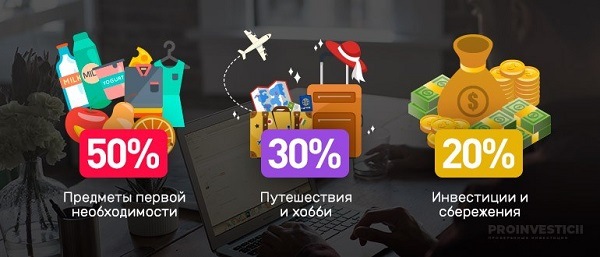

Правильно разделите деньги. Попробуйте правило 50/30/20. Оно гласит, что 50% ежемесячного дохода должны уходить на необходимые траты: аренду или ипотеку, питание, плату за коммуналку, транспорт и прочие важные вещи. 20% нужно в начале каждого месяца откладывать. На оставшиеся 30% можно развлекаться — сходить на шопинг, в ресторан, салон красоты.

Конечно, проценты могут отличаться: у кого-то только на аренду квартиры уходит половина заработка. Но стремитесь к тому, чтобы 20% удавалось откладывать ежемесячно.

Создайте резервный фонд. 10% из тех средств, что вы отложили, пойдут на создание «подушки безопасности». В идеале она должна быть такой, чтобы в экстренной ситуации (увольнение, болезнь) вы могли до 6 месяцев поддерживать тот уровень жизни, который был раньше. Эти деньги нельзя тратить, чтобы поехать в отпуск или купить кому-то подарок. Единственная ситуация, в которой их можно использовать — случилось что-то действительно серьезное.

Поставьте четкие финансовые цели. Пропишите, на что вы откладываете деньги, обозначив временные рамки. Например, вы хотите улететь в отпуск в Италию, купить ноутбук или сделать ремонт. Определите, во сколько это обойдется и когда вы планируете достигнуть результата. Если не поставить конкретные ориентиры, велика вероятность, что вы будете брать деньги из заначки на текущие траты.

Ежедневно ведите учет доходов и расходов. Вносите информацию обо всех тратах в специальное приложение или записывайте в блокнот. В конце месяца вы определите основных «похитителей» финансов и поймете, от чего сможете отказаться.

Не тратьте больше, если ваши доходы выросли. Многие люди, когда их зарплата растет, стремятся вознаградить себя и покупают больше вещей, чем раньше, и эти вещи, как правило, более дорогие. «Разве я этого не заслужил?» — рассуждают они. Ловушка в том, что они остаются на том же месте, чем и раньше: вроде и зарабатывают больше, а под конец месяца на счетах по нулям.

Составьте список покупок и поешьте, прежде чем идти в магазин. Это поможет избежать импульсивных приобретений и не поддаваться на акционные предложения. Пользуйтесь скидками, если это реально выгодно. Например, вариант 1+1=3 имеет смысл, если вы покупаете вещи втроем. Иначе вы приобретаете, пусть и со скидкой, две лишние вещи, которые вам не нужны.

Разрешите себе мелкие траты. Чаще всего речь идет о спонтанных покупках, которые наносят урон бюджету, потому что вы их не замечаете. Идея в том, чтобы официально разрешить себе лишние траты и внести их в план. Тогда они станут частью вашего контролируемого бюджета.

Пересмотрите принципы питания. Экономить на продуктах вряд ли стоит — подгнившие овощи пользы не принесут. Но проанализировать, что вы чаще всего покупаете, следует. Выделите товары, от которых вы готовы отказаться (например, чипсы и газировка) и те, на которые согласны потратиться (хорошее мясо или качественный кофе). Подумайте, какие продукты можно заменить на более дешевые аналоги. Возможно, вы покупаете этот шоколад только из-за раскрученного бренда, а не из-за фантастического вкуса. Отдавайте предпочтение сезонным овощам и фруктам и приобретайте меньше полуфабрикатов.

Экономьте на коммунальных платежах. Установите счетчики воды и электроэнергии, выключайте воду, когда чистите зубы, используйте энергосберегающие лампочки.

Регулярно посещайте врачей. Не пренебрегайте профилактическими визитами — лучше один раз сходить к стоматологу сегодня, чем лечить сложные заболевания и тратить огромные деньги завтра.

Не ходите на шопинг в подавленном состоянии. Иногда радовать себя покупками можно и нужно, но не в том случае, если вы приобретаете вещи, а потом ими не пользуетесь. Чтобы не покупать ненужную одежду, попробуйте сфотографироваться в примерочной и уйти из магазина. Туда вы вернетесь завтра, предварительно обдумав, нужна ли обновка.

Избавьтесь от кредитов и будьте аккуратны с картами рассрочки. Если вы ответственный человек и контролируете свои траты, карты рассрочки могут выручить, когда нужно экстренно купить что-то дорогое. Но следует помнить, что за просрочку платежей по карте придется платить большие проценты, и правильно оценить свои силы.

Источник

Совет третий: контролируем расходы и не покупаем лишнее

Мы уже неоднократно повторяли, что необходимо уметь контролировать доходы и расходы, чтобы стабилизировать финансовое положение. К сожалению, согласно статистике, большинство граждан, не только Российской Федерации, но и ряда других стран, тратят гораздо больше, чем зарабатывают. Дело в том, что на данный момент практически каждый человек увяз в кредитах. Разумеется, это может привести к полному банкротству, ведь жизнь – штука непредсказуемая. И, если Вы не желаете жить «от зарплаты до зарплаты», настоятельно рекомендуем выяснить, на что Вы тратите больше всего денег и перераспределить расходы, чтобы избежать лишних трат.

Подводя итоги, хотелось бы напомнить всем гражданам, что, отказав себе в чем-либо, Вы получаете деньги, на которые уже не рассчитывали. Таким образом, если Вы купили подержанный телевизор вместо нового, у Вас появились свободные деньги, которые можно потратить на что-либо более ценное, или же отложить в копилку.

Источник

Планирование семейного бюджета на месяц

Как же верно и рационально распределить семейный бюджет на месяц? Необходимо составить специальную таблицу, где будут расписаны пункты бюджета семьи. Сейчас существует много различных программ для планирования доходов и трат, но чаще всего люди пользуются своими собственными записями. В шапке таблице указываем:

- Название расходов и доходов;

- Дату;

- Планируемые суммы;

- Фактические суммы;

- Разница между планом и фактом.

Далее в графе название расходов и доходов указываем: доходы и расходы. Расходы в свою очередь делятся на первоочередные (коммунальные платежи, телефонная связь, транспорт, питание образование и т.п.), расходы второго плана (хозяйственные товары, развлечения, непредвиденные расходы).

Благодаря этому можно наглядно наблюдать за всеми денежными потоками семьи.

Планирование семейного бюджета на месяц поможет видеть периоды понижения или повышения средств в бюджете, это очень актуально при получении бонусов или штрафов. Теперь вы знаете, что такое экономия, определение и виды доходов и расходов, поэтому сможете применять все подходы, чтобы правильно вести семейный бюджет.

Смотрим, как правильно распределять семейный бюджет — доходы и расходы семьи на месяц

Составить план семейного бюджета

Итак, вся важность бюджета осознана, и Вы готовы приступить к реализации. С чего начать? Первым этапом будет планирование семейного бюджета

Это, конечно, можно сделать и мысленно, однако, удобнее и нагляднее это будет, если Вы используете бумагу или же удобное программное обеспечение для записи и вычислений.

Как распределить семейный бюджет?

Если Вы хотите заработать миллион, то ведение семейного бюджета — одно из обязательных условий. Все, кто добился успеха, знают цену учета своих сбережений, тем более, это не так сложно, как может показаться неискушенному человеку. По сути, весь бюджет — это всего 2 колонки. Именно в них вносятся полученные членами семьи доходы и все расходы, которые были осуществлены на протяжении данного временного промежутка. Давайте рассмотрим их внимательнее.

Доходы

В графу «Доходы» необходимо включить все источники доходов семьи. Здесь может быть:

- зарплата мужа и жены;

- постоянные социальные выплаты;

- проценты по депозитам;

- подработки;

- одноразовые поступления (выигрыш в лотерею, выигранный спор, наследство и т.д.).

Именно исходя из общей суммы полученных семьей доходов, можно будет в дальнейшем планировать расходы. Другими словами, чем больше ежемесячный доход, тем больше своих потребностей Вы сможете удовлетворить, не залезая в долги.

Расходы

Обязательно для семейного бюджета фиксировать все расходы. Кто-то записывает сюда каждую покупку, кто-то группирует траты по категориям, например:

- продукты питания;

- коммунальные платежи;

- погашение кредита;

- бензин;

- одежда и обувь;

- расходы на детей;

- развлечения.

Вы можете делать так, как удобно Вам. Здесь главное научиться учету семейных трат для того, чтобы понять, какие статьи расходов можно уменьшить, а от каких отказаться вообще, а на сэкономленные деньги, к примеру, открыть семейный бизнес, о котором Вы так давно мечтали.

Скачать «Семейный бюджет (доходы и расходы таблица Excel)»

План бюджета

Имея на руках точные цифры доходов и расходов, можно приступать к самому интересному в процессе семейного бюджетирования — планированию. То есть перераспределению расходов в соответствии с полученными прибылями. Вообще, существует десятки, если не сотни способов планирования семейных финансов. Это зависит от приоритетов и целей, которые есть у семьи. Кто-то хочет быстрее рассчитаться с кредитом, кто-то собрать на автомобиль, кто-то ребенку на обучение. Есть и такие, кто хочет собрать определенную сумму, которая бы потом обеспечила им безбедное существование и их активно интересует вопрос куда вложить деньги, чтобы они принесли пассивный доход в будущем.

Тем не менее, существуют общепринятые правила планирования, которых придерживается большинство семей, независимо от того, нравятся они им или нет. Эти правила позволяют не только не занимать деньги «до получки» у родственников или знакомых, но и уверенно смотреть в завтрашний день. Их не так много, но без них грамотное планирование семейного бюджета просто невозможно. Пройдемся по ним и мы:

Сбережения — обязательная графа расходов. Финансовые консультанты советуют не менее 10-20% от всех доходов откладывать и сохранять в семейный сберегательный фонд. Это как резервный фонд государственного бюджета, то есть деньги, которые можно тратить только в случае непредвиденных обстоятельств. Ими может быть потеря работы, внезапная болезнь члена семьи — да мало ли чрезвычайных ситуаций. В таком случае эта сумма станет финансовой подушкой, которая поможет пережить нелегкую жизненную ситуацию.

Обязательные расходы погашаются в первую очередь. К расходам такого типа можно отнести коммунальные платежи, покупка продуктов питания и жизненно необходимых лекарств, погашение кредитных обязательств перед банком и т.д. На этих расходах мы не сможем сэкономить, при всем нашем желании, именно поэтому они и называются обязательными. Эксперты считают, что оптимально на эти расходы должно уходить не более 50% всего семейного бюджета, хотя в наших реалиях такого показателя удается достичь далеко не всем семьям.

Свободные деньги тоже нужны. Оставшаяся часть денег — это то, что осталось после того, как Вы оплатили все обязательные платежи и отложили на «черный день». В принципе, эти деньги Вы можете тратить по своему разумению и желанию. Кто-то часть из них ежемесячно откладывает на дорогостоящую цель (автомобиль, квартира, кругосветный круиз), кто-то пускает на развлечения (кино, ужин в ресторане, шоппинг). Как бы не поступили Вы, в любом случае, больше этой суммы Вы не потратите, так что долгов сумеете избежать.

Структура и функции бюджета семьи

Ведение бюджета позволяет прояснить и решить многие вопросы и проблемы. Это видно на примере того, какие функции выполняет семейный бюджет.

- Какая часть доходов тратится на здоровье/хобби/образование?

- Каковы источники финансовой утечки?

- На чем можно сэкономить, а каких расходов вовсе избежать?

- Какой суммой в месяц мы располагаем?

- Какова сумма обязательных расходов нашей семьи?

- Сколько мы можем потратить на развлечения?

- Сколько отложить на продукты/коммунальные/транспорт/связь?

- Сколько нужно зарабатывать, чтобы каждый год летать в отпуск?

- Сколько можно откладывать без ущерба в качестве жизни?

Ответы на эти вопросы кроются всего в двух основных составляющих структуры семейного бюджета – доходах и расходах. Оптимально, если при составлении бюджета удается сохранить баланс между доходами и расходами. Еще лучше, если ваш бюджет позволяет держать положительный остаток.

Доходы

Доходы бывают трех типов, которые тоже важно отличать:

- Денежные доходы – это заработная плата, социальные и страховые выплаты, вознаграждения за нетрудовую деятельность, наследство, подарки, премиальные, алименты, выплаты и компенсации по решению суда.

- Натуральные доходы – это доходы с личного подсобного хозяйства, либо часть зарплаты в натуральной форме.

- Льготы не всегда отражаются в семейном бюджете, как источник дохода, хотя также являются его разновидностью – налоговый вычет, льгота на коммуналку, на проезд, на путевку, на покупку лекарственных средств, на оплату детского сада, на посещение парикмахерской/бассейна/тренажерного зала.

Расходы

Расходы можно классифицировать по-разному. При составлении семейного бюджета к классификациям прибегают редко, для наглядности расходы чаще всего пользуются категориями, поскольку приобретение товаров и услуг составляет львиную долю расходной части.

- Классификация расходов – обязательные и необязательные; регулярные и нерегулярные; текущие и запланированные; плановые и непредвиденные, и т.п.

- Категории расходов – платежи, питание, транспорт, связь, здоровье, развлечения, гардероб, дом, перечисления, другое и т.д.

Расходы потребления/накопления

Расходы по степени важности

Расходы по периодичности

Потребление – налоговые сборы, ежемесячные платежи, покупка товаров и услуг, капитальные расходы, вложение денег, обучение

Необходимые расходы, желательные расходы, расходы на поддержание имиджа, необязательные расходы, лишние расходы

Ежедневные, еженедельные, ежемесячные, ежеквартальные, ежегодные

Накопление – перечисление на резервный счет, целевое накопление средств, страхование, инвестирование

Расходы зависят от уровня и стиля жизни семьи, ее возможностей и потребностей, а также личных интересов домочадцев. Поэтому расходная статья бюджета каждой семьи индивидуальна.

Как начать копить деньги при маленькой зарплате

Важное условие — минимизировать категории трат и их суммы, чтобы накопить средства, аккумулировать их для дальнейших вложений. Маленькая зарплата — не приговор и всегда можно стремиться к тому, чтобы увеличить накопления и искать новую работу

Предлагаю детальную таблицу, как эффективно и правильно копить, откладывать деньги, даже если зарплата не сильно высокая, а о дивидендах вы только читали, но не получали.

Альтернативные способы накоплений

| От чего отказаться | Чему предоставить приоритет | Сколько можно сэкономить, % |

|---|---|---|

| Покупка кофе на вынос | Сварить напиток дома | 50 |

| Посещение ресторанов | Готовить дома | 50 |

| Покупка сезонных вещей | Покупка вещей в не сезон | 30 |

| Езда на такси | «Разбрасывание» цены топлива на всех попутчиков | 100 |

| Покупка продуктов, которые хочется | Покупка только акционных товаров | 40 |

Когда тяжело в финансовом плане, вспомните американскую пословицу: за деньги счастье купить нельзя, а вот взять в аренду — конечно!

Научитесь вести свой бюджет

Для решения этой ситуации вполне хорошо подойдет обычная таблица в Google, где можно настроить автоматические расчеты. Основное правило: расходы должны быть меньше поступлений. Поставьте пару важных дат или запланированных трат на месяц, определите ключевые числа получения зарплаты, дивидендов, и сформируйте временной коридор, когда лучше тратить без проблем.

Создайте “подушку безопасности”

Откладываете вы в валюте, или копите в рублях, должна быть подушка безопасности — тот резерв, который будет лежать с постоянным доступом, но с которого деньги не берутся на ежедневные расходы. А вот увеличивать его размер — правильная и грамотная стратегия. Деньги могут понадобиться на лечение, срочный ремонт и другие траты, но их наличие делает человека более спокойным и уверенным в завтрашнем дне.

Откладывайте 10%

Это главный принцип разумного накопления без ущерба. Далее эти 10% можно распределить в разные категории: инвестиции для физических лиц, увеличение финансовой подушки, отдельные накопления на конкретную цель, формирование бюджета для отдыха или обучения детей. Интересно и то, что «десятина» — популярная «норма» пожертвований в многих церквях на протяжении веков.

Автоматизируйте платежи

Это позволит не забыть оплатить отопление или электроснабжение, и не получить по итогу пеню или штрафы за просроченные платежи. Плюс, многие банки дают скидки на свои комиссии, если заполняете формы и подписываетесь на регулярные платежи на протяжении 6 или 12 месяцев. Удобно при получении зарплаты сразу автоматически закрыть все «генштальды по коммуналке» в пару кликов.

Составляйте список покупок

Проверено на собственном опыте, что метод, как копить деньги правильно, работает уже после первого посещения супермаркета с составленным списком. Если его нет, тогда глаза разбегаются, начинаешь думать, что купить на ужин, а что на завтрак, набирая продуктов и товаров без системы. Разумеется, что, придя домой, можно вспомнить что мусорные пакеты так и не куплены, а помидоры черри дополнят те, что уже лежат неделю в холодильнике.

Откажитесь от вредных привычек

Представим: пачка сигарет стоит в среднем 3 доллара, и даже если вы выкуриваете одну пачку за 2 дня, то за неделю тратите 9-12 долларов, а за месяц больше 45$. За год это 540$ — и по сути, это билеты на Бали по хорошей скидке в 2 стороны. Но для отказа от вредных привычек должна быть сила воли, желание и порой даже нужно глубже изучить, что такое мотивация, как она работает на биологическом и психологическом уровне.

Не гонитесь за легкими деньгами

Речь идет о сомнительных проектах, лотереях, где на билеты спускают огромные суммы, заработки с репутацией, которая оставляет желать лучшего. Согласна, что при маленькой зарплате на квартиру будешь копить не быстро, но при этом совесть будет чиста, да и спать можно крепко и спокойно. Легкие деньги часто не создают надежный капитал, и как пришли легко, так могут и уйти быстро без особых предпосылок к этому.

Пользуйтесь скидочными и дисконтными картами

Их предлагают многие продуктовые магазины, косметические супермаркеты, службы такси. Многие даже не нужно иметь физически, ведь достаточно загрузить приложение на смартфон и показать для считывания кода цифровой аналог. Благодаря картам можете получать кэшбек за покупки или определенные товары приобретать дешевле в определенной сети магазинов.

Что такое семейный бюджет и для чего нужно его вести

Важнее, на мой взгляд, определиться с вопросом, зачем нужно его вести. Давайте попробуем выделить наиболее важные причины.

Учет реальных доходов

Не зная всех своих поступлений и всех источников средств, невозможно планировать расходы и ставить достижимые цели на будущее.

Контроль расходов

Если вы хоть раз задавали себе вопрос, куда делись все деньги, то контроль расходов позволит получить ответ. Мы часто не замечаем, как мелкие траты на вкусняшки съедают наш бюджет. А ведь от них можно вполне безболезненно отказаться.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Планирование расходов

Если вы наладите контроль, то следующий шаг – это планирование. Большинство наших расходов носят постоянный характер. Например, оплата бензина или проезда в общественном транспорте, коммунальных платежей, детских кружков и секций, походы в магазин и т. д. Зная все предстоящие траты в следующем месяце, легко запланировать что-то более серьезное.

Накопление

Для кого-то это самый приятный бонус от ведения семейного бюджета. Например, в моей семье львиная доля доходов тратится на путешествия. Очень дорогостоящие мероприятия, без накоплений не обойтись

Поэтому очень важно знать, сколько я могу отложить в месяц без ущерба интересам семьи. Читайте в моей статье о способах накопления денег

Создание “подушки безопасности”

Пока для многих, в том числе и для меня, неприкосновенный запас на “черный день” является недостижимой мечтой. Но надо понимать, что для семьи эта цель одна из самых важных. Согласитесь, что мало кто хочет оказаться в нищете в случае потери работы или непредвиденных больших трат. На эти случаи и нужна “подушка безопасности”.

Покой и мир в семье

Как часто приходится слышать от мужа, что жена слишком много тратит денег на одежду и кофе с подружками. А от жены постоянные упреки, что муж позволяет себе еженедельные походы в бар, боулинг, на рыбалку и т. д. Знакомо? Ведение семейного бюджета позволит разложить по полочкам доходы и расходы, научит экономить и позволит всегда иметь деньги на то, что душа просит

И не важно, будет это новое платье или навороченная удочка

Как составить семейный бюджет

Планирование структуры расходов и доходов вовсе не сложное и утомительное занятие, как вы, возможно, думали. Существуют бесплатные программы и приложения, чтобы помочь вам приступить к составлению плана и придерживаться его.

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги ,Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

Мы предлагаем руководство по шагам – как составить семейный бюджет на месяц на основе шаблона в таблице Excel, который вы в несколько кликов приспособите для себя, скачав документ ниже.

Шаг 1: ставьте цели

Экономия ради экономии? Не нужно путать скаредность и планирование расходов

Ставьте цели и учитесь экономить на неважном

- Краткосрочной целью могут быть новый электронный девайс или погашение незначительных долгов.

- В среднесрочной перспективе – покупка автомобиля, давно ожидаемая поездка по интересным местам.

- Долгосрочные цели, как правило, включают в себя планы выхода на пенсию, оплату ипотеки и помощь подросшим детям.

Будьте реалистичны в планах, возьмите ручку и рассчитайте ваши финансовые возможности. Или скачайте таблицу Excel и используйте её в качестве руководства.

Шаг 2: определите доходы и расходы семейного бюджета

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

Расходы включают в себя всё, на что вы тратите деньги.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия ;

- социальные пособия;

- подработки (частные уроки, к примеру).

Графа расходов

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Графа переменных расходов:

- продукты ;

- медицинское обслуживание;

- траты на машину;

- одежда ;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно) ;

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Шаг 3: отслеживайте траты в течение месяца

Составить таблицу семейного бюджета сейчас вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает

» на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет

: отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Мобильные помощники

Отличным подспорьем в учете денежного оборота могут стать приложения на смартфон. Они подскажут, как правильно вести домашнюю бухгалтерию. В Google Play или Apple Store можно найти много таких программ как платные, так и бесплатные версии.

Давайте рассмотрим подобные приложения на примере программы «Домашняя бухгалтерия». Этот финансовый советник доступен в бесплатной версии Lite для смартфона (при желании полная версия докупается через приложение) и в платной, но предоставляет 30 дней бесплатного пользования на стационарном компьютере.

Одним из плюсов этой программы является неограниченное добавление пользователей (членов семьи), а также возможность синхронизации между компьютерами и гаджетами. Поэтому каждый может вести свою бухгалтерию так, как ему удобно, информация все равно будет у всех одинаковая.

Вкладка «Расходы» позволяет ввести потраченную сумму и дату покупки, а также указать, на что конкретно были потрачены деньги в «категории»: продукты питания, развлечения, транспорт и т.д и «подкатегории». Ещё можно оставить к записи своё примечание. Например, так ли было необходимо новое платье или тот ужин в дорогом ресторане. Хотя эти траты могут оправдаться скидкой (её тоже можно указать в приложении).

Во вкладке «Доходы» можно указать не только суммы дохода, но и источники его формирования: зарплата, пенсия, подарок и др.

На специальной вкладке «Отчеты» можно сформировать ваш семейный бюджет на месяц: приход, расход, а также чистый доход (ваши накопления за указанный период), а еще можно отслеживать траты по календарю.

И это не говоря уже о таких полезных вкладках, как «Кредиты», которые позволяют не только отслеживать платежи, но и подсчитать переплату по процентам, и «Планирование», помогающее не забыть отложить деньги на важные траты.

Телефон в наше время у каждого практически всегда под рукой и можно записывать все свои траты буквально не отходя от кассы.

Для чего вообще вести семейный бюджет

Семейный бюджет – это суммирование доходов членов семьи и планирование расходов на определенный период. Обычно, на месяц, но бывают и более глобальные планы, расписываемые на год.

Итак, зачем же нужно заниматься этой семейной бухгалтерией? Вот несколько причин, на наш взгляд, наиболее важных.

- Учет реальных доходов. Если вы весьма смутно представляете, каков доход в вашей семье, то не сможете рационально тратить деньги, ведь вы просто не знаете, какую сумму потратить можно. Такие заблуждения и приводят к образованию долгов перед зарплатой. Про накопления на более серьезные покупки или осуществление каких-либо целей и говорить нечего – не зная, сколько можно потратить, вы не сможете и накопить.

- Контроль расходов. Этот пункт избавит вас от постоянного недоумения на тему: «Куда же деваются деньги». Контроль расходов исчерпывающе ответит на все вопросы. Заодно даст понять, какие бесполезные траты, которые мы зачастую и не замечаем, можно исключить абсолютно без вреда для потребностей семьи, и тем самым неплохо сэкономить деньги.

- Планирование расходов. После того, как вы определились с обязательными и необязательными расходами, можно смело переходить к планированию. Когда вы знаете, какую сумму в месяц вы потратите совершенно точно (оплата коммунальных услуг, оплата школы, детского сада, кружков, расходы на проезд и обслуживание машины, покупки продуктов), не составит труда запланировать крупную покупку. Вы будете знать, сколько денег получится отложить за месяц, и легко рассчитаете, за какое время накопите нужную сумму.

- Накопление. Это и есть та самая награда за все расчеты. Накопления вы вправе тратить на то, что вам хочется, например, на хобби или путешествия.

- Создание “подушки безопасности”. Весьма необходимый пункт, но трудно достигаемый. Ведь так тяжело удержаться от покупок, когда имеются средства. Но жизнь непредсказуемая штука, и наличие денег для поддержки в случае беды будет всегда полезно.

- Покой и мир в семье. Ведение семейного бюджета ограждает супругов от вечного спора о том, кто больше тратит денег, и насколько это уместно. Вы совместно распланируете свои расходы, в которых согласуете, что можете себе позволить в этом месяце, а какие нужды и развлечения можно отложить и на потом. Тогда деньги будут расходоваться разумно и без ущерба для интересов всех членов семьи.

Как сохранить семейный бюджет, если основные расходы постоянны при нерегулярных доходах

Не каждый человек работает и имеет постоянный доход. Однако даже в такой ситуации можно планировать бюджет, просто делать это придется более подробно.

- Первый способ — подсчитать, сколько вы зарабатываете (за последние годы), и взять за ориентир эту сумму.

- Следующая методика — из вашего заработка выделите сумму, которой хватит на жизнь. Остальное откладывайте на страховой счет. Если в какой-то из месяцев доход будет небольшим, вы просто возьмете недостающие деньги со счета. При этом «заработная плата» будет такой же.

- Еще один способ контролировать расходы семейного бюджета — разработать 2 таблички: одну для месяцев с нормальным заработком, а вторую — когда доход недостаточный. Сделать это будет непросто, но если постараться, то все получится. Самая главная ошибка, которую человек делает, оказавшись в подобной ситуации, — оформление кредита в надежде на то, что доходы станут больше в будущем. Однако проблема в том, что если заработок не увеличится, то все деньги вы будете отдавать на погашение процентов по кредиту.

Тип бюджета и модель отношений

Осознанное управление деньгами позволяет избежать многих неприятных ситуаций. Бывает, что близкие люди не смогли договориться, не сошлись во мнениях или просто не спросили друг у друга. Тип бюджета должен устанавливать определенные правила, которых нужно придерживаться всегда.

Выбор подходящего типа семейного бюджета зачастую вытекает из того, в каких взаимоотношениях друг с другом находятся домочадцы, от структуры самой семьи, а также от характера и темперамента конкретных личностей.

Интересный вариант классификации типов семейного бюджета можно предложить, исходя из того, кто в семье обычно управляет финансами:

- матриархат – женщина берет на себя основные обязанности по распределению финансов семьи, принимает решения и управляет бюджетом;

- патриархат – мужчина как главный добытчик самостоятельно контролирует бюджет, обеспечивает потребности семьи и планирует расходы;

- разделение обязанностей – расходы по ведению домашнего хозяйства оплачиваются поровну или по договоренности;

- независимое управление – бюджет у каждого свой, остальное по договоренности;

- партнерство – супруги распоряжаются деньгами семьи на равных правах и имеют общий доступ.

Способы, как правильно распределить семейный бюджет

1. Принцип 50/30/20.

Писатели, выпустившие книгу «All Your Worth: The Ultimate Lifetime Money Plan» («Все ваше благосостояние: главный денежный план на всю жизнь») рассказали о легком и полезном способе распределения финансов.

Они считают, что семейные расходы нужно делить на три основные категории (вместо 20 различных составляющих):

- 50 % поступлений должно направляться на главные траты, то есть оплату коммунальных услуг, продукты для семьи и выплату налогов;

- 30 % – желаемые расходы: отдых, поход в ресторан и кинотеатр и т. п.;

- 20 % идут на возвращение долгов, оплату кредита и откладываются в качестве резервного капитала.

2. Принцип 80/20.

Правило Парето (80 на 20) — один из вариантов использования предыдущей схемы. 20 % семейных доходов необходимо отправлять на уплату долгов и создание сбережений на будущее, 80 % уходят на остальные нужды.

3. Принцип 3–6 месяцев.

У вас должна быть отложена сумма денег, которой хватит для существования семьи на протяжении 3–6 месяцев. Если вам придется уволиться, случится авария или внезапно настигнет болезнь, финансовая подушка убережет вас от принятия поспешных решений, поможет разобраться в проблеме и найти способы выхода из кризиса.

4. Принцип 6 кувшинов.

Данная схема 6 кувшинов очень проста, но в то же время крайне эффективна и дает положительные результаты. Не зря говорят, что гениальное просто.

Все, что от вас требуется, — это при получении заработной платы, распределить семейный бюджет на 6 шкатулок (кувшинов или конвертов) в процентах. Каждая шкатулка предназначена для установленной статьи расходов. Использовать денежные средства из него разрешается только на данные нужды. В этом и заключается метод 6 кувшинов.