Гид: как начать копить, если совсем не умеешь

Содержание:

- №6 Если у вас нет жилья

- Дисклеймер

- #4 Начните с небольших сумм

- Какие еще бывают способы копить деньги?

- Капитализация как способ дополнительного дохода

- Как научиться откладывать деньги при небольшой зарплате

- Траты ниже уровня дохода

- Варианты накопления денег

- Челлендж №6: не тратим деньги один день в неделю в течение года

- Что делать?

- №1 Долго и надежно

- Как быстро накопить деньги на машину или другую дорогую вещь?

- Где копить деньги?

- Контроль за расходами

- Как откладывать средства при маленькой зарплате

- Сложности экономии

- 5 советов, как копить при маленькой зарплате

- Как быстро накопить деньги

- Советы банкиров, или как закрыть кредиты

- Как накопить деньги на машину

- Заключение

№6 Если у вас нет жилья

В ситуации, когда вы арендуете квартиру, вариант с ипотекой также может оказаться более выгодным. С большой долей вероятности вы будете отдавать примерно те же деньги, только уже за свое жилье.

Если вы живете в бесплатном общежитии или аналогичном месте, задумайтесь о том, чтобы начать с более скромной покупки – не стоит сразу замахиваться на «двухкомнатные хоромы в Москве». Во-первых, цены постоянно растут. Можно попасть в порочный круг, когда вы все время копите, но вам все время не хватает. Во-вторых, своя территория – свои правила. Получив пусть даже комнату, но свою, вы увидите, насколько проще станет наращивать «финансовую подушку».

Вы станете спокойнее. Получив определенный результат, больше поверите в свои силы. Вырастет ваша личная эффективность – а с ней и доходы.

Дисклеймер

В данной статье речь пойдет именно о легальных и рабочих способах, НЕ связанных с рискованными схемами, азартными играми и прочими сомнительными способами, на которых люди в 99% случаев теряют средства, а не сберегают.

Мы знаем, что в сети есть масса рассказов «как я накопил на квартиру с помощью чудо-схемы Васи Пупкина». Никаких Пупкиных в нашем материале не будет!

Только легальные способы, которые не потребуют от вас отправлять свои деньги в руки непонятным людям и в непонятные проекты. Рассмотрим все плюсы и минусы, и выясним, какие из методов не только работают, но и работают достаточно быстро.

При желании, чтобы ускорить процесс, некоторые из этих способов вы можете комбинировать. А в конце будет самая подробная стратегия – почти сценарий. ?

#4 Начните с небольших сумм

Если речь не идет о грядущем форс-мажоре (впрочем, при форс-мажоре копить уже обычно поздно), приучите себя небольшими шагами.

Прежде чем замахиваться на марафон, нужно научиться бегать стометровку.

Чтобы понять, как правильно копить именно в вашем случае, начните с суммы, которую не получится отложить за месяц, но получится собрать за 2 – 3.

Хорошие варианты для тренинга:

- покупка нужного гаджета

- приобретение качественной одежды/обуви

- мебель (желательно, связанная с отдыхом/релаксом – например, кровать или кресло)

Главное, чтобы покупка действительно принесла радость. Так вы свяжете накопление с мощными позитивными эмоциями.

Какие еще бывают способы копить деньги?

Их множество, но начать стоит с самого популярного — завести себе банковский счет и каждый раз при получении зарплаты переводить туда 10–15% полученных средств. Этим способом пользуются очень многие, и его описание можно встретить практически в любом гайде о бережливости.

Предположим, заработная плата составляет 30 тыс рублей. Откладываем от зарплаты 10 %, то есть 3 тысячи рублей. За год на счете накопится 36 тысяч, что больше заработной платы за месяц.

Хитрость в том, чтобы переводит деньги на счет сразу же после получения заработной платы, не оставляя себе времени на раздумья: «А может, в этом месяце не стоит этого делать?» Со временем привычка копить деньги станет неотъемлемой частью жизни.

Даже Гомер Симпсон копил деньги с помощью «Банки ругательств»; в итоге, ему удалось скопить на новый домик для собаки — за счет ругани, произнесенной при попытках построить конуру самостоятельно

Кадр из мультсериала «Симпсоны», Сезон 3, Эпизод 16 «Bart the lover»

Помимо самого популярного способа существует несколько других, схожих по сути. Все они вносят в дело экономии игровой элемент:

- Накопление остатков — если в конце дня в кошельке или на карте осталось 5373 рубля, можно отложить в копилку 3 рубля, 73 рубля или 373 рубля.

- Откладывать по 100 рублей в день — это позволит за год скопить 36 500 рублей.

- Штрафная копилка — придумать себе правило, при нарушении которого нужно откладывать в копилку небольшой «штраф»; у американцев популярна разновидность под названием «Банка ругательств» (Swear Jar) — когда при произнесении в кругу семьи бранного слова, «провинившийся» должен положить небольшую сумму в предназначенную для этого банку.

- Копить в долларах — чтобы не мучиться вопросами судьбы российского рубля, можно копить деньги в долларах. Например, в зависимости от дня недели, откладывать от 1 до 7 долларов США в копилку.

Конечно, зарплаты и потребности у всех разные. Но навыки финансовой грамотности и самодисциплины, которым может научить правильная экономия, будут полезны как успешному топ-менеджеру, так и провинциальному учителю математики.

Капитализация как способ дополнительного дохода

Выгодно откладывать деньги на счет банковского вклада, сберегательного или накопительного счета.Это приносит проценты и итоговая сумма будет больше. Независимо от того,какая форма накопления выбрана, нужно помнить: проценты следует капитализировать.То есть, если на остаток по счету банк ежемесячно начисляет процент и переводит деньги, их нужно вновь зачислять на депозит или картсчет.

В течение года на сумму процентов тоже начисляются проценты,фактически – деньги делают деньги. При скромных вложениях средств будет немного, но они как минимум частично оправдают инфляцию. Когда накопления хранятся дома, это надежно, но не убережет капитал от обесценивания.

Как научиться откладывать деньги при небольшой зарплате

Может показаться, что эффективно жить при низком доходе (а тем более – еще и откладывать небольшую сумму) можно только при наличии дополнительного заработка

Это действенный и подходящий во многих случаях совет, но для нашей ситуации, он не совсем подходит, потому, что акцентирует внимание на увеличении уровня доходов. Нас же интересует, как накопить деньги при текущей маленькой зарплате, и мы будем рассматривать варианты, как грамотно распоряжаться финансами, когда их совсем немного

Важно отметить, что понятие «накопление», как правило, подразумевает какую-то определенную цель, которая придает смысл самому процессу и является дополнительным стимулом. Вряд ли кто-то откладывает деньги «просто так» (тем более, имея маленькую зарплату), и целью накопления может быть:

- приобретение определенного товара (например, модной одежды);

- покупка путевки на курорт;

- создание резервного фонда «на черный день».

В любом из этих случаев речь идет о том, чтобы выделять определенную сумму для накопления из ограниченного семейного бюджета, но при этом, не отказывая себе в самом необходимом. Есть несколько проверенных способов, которые имеет смысл рассмотреть подробнее, но главное, что вам нужно понять – это два базовых принципа:

- научиться откладывать (и накопить определенную сумму) можно, даже имея небольшую зарплату;

- начинать экономить можно в любой момент, но лучше всего – прямо сейчас.

Планирование бюджета

Как правило, семейная микроэкономика состоит из следующих обязательных расходов, которые могут незначительно варьироваться в зависимости от конкретной ситуации:

- квартплата и услуги ЖКХ;

- приобретение продуктов питания;

- проезд на транспорте, обед на работе (этот пункт относится к категории обязательных потому, что без него невозможно выполнение трудовых обязанностей и получение зарплаты).

Зная точно, сколько у вас уходит на эти направления, вы будете куда осмотрительнее с оставшейся суммой. Например, у семьи из двух человек при ежемесячных финансовых поступлениях в 30 000 рублей, около 17 тысяч составляет «обязательная часть». Эти затраты совершаются в разное время, поэтому итоговая сумма не всегда понятна, но если, вооружившись калькулятором, собрать все вместе, то станет ясно, что на все остальное (новую одежду, развлечения и др.) у них остается 13 000 рублей. Чтобы эта часть семейного бюджета была больше, надо найти способ сократить основные расходы.

Учет доходов и расходов

Стремление сэкономить на каких-то тратах, базируется на детальном знании того, на что конкретно уходят ваши деньги. Если вы задумываетесь о том, как научиться копить деньги при скромных доходах, то вам нужно взять за правило ежедневно фиксировать все ваши расходы, в буквальном смысле слова – до копейки. Очень удобно это делать с помощью табличного редактора, где есть удобная функция автосуммирования. Аналогично в семейный гроссбух заносятся и денежные поступление – суммы, которые зарабатывают супруги.

Отказ от кредитов и жизни в долг

Один из эффективных вариантов, как накопить деньги при маленькой зарплате – это не залезать в долги (кроме самых исключительных случаев). Сюда же относится и правило не брать кредиты – помимо того, что получение банковского займа даст сиюминутное решение финансовых сложностей, долговременные выплаты при маленьком уровне доходов, могут оказаться весьма проблематичными.

Экономия денег

Стихийные приобретения и ненужные покупки могут стать основным источником лишних расходов, для вашего кошелька. Разве нельзя обойтись без кресла-качалки, купленной на распродаже (6 000 р.) или нового чудо-блендера (еще 2 300 р.)? Но если экономия на отказе от крупных покупок хорошо контролируется большинством людей, то мелкие ежедневные затраты более навязчивы. Чашка эспрессо в обед уже стала традицией, но если посчитать, сколько денег у вас появится, если отказаться от этой привычки, то других аргументов не потребуется.

Траты ниже уровня дохода

Основное правило накопления денег – это тратить меньше, чем зарабатывать. Если сумма расходов сопоставима с месячным доходом, то человек оказывается неготовым к непредвиденным расходам. Если расходы превышают заработок, то появляются дополнительные убытки. Большинство людей, живущих в долг, пользуются кредитными карточками, возвращать деньги по которым нужно с процентами.

Контролировать расходы помогут приложения для ведения бюджета. С их помощью можно считать прибыль и расходы. В конце месяца можно проанализировать, на что больше всего уходит денег и являются ли эти траты необходимыми. Часто люди не подозревают, что вещи, от которых можно было отказаться, составляют существенную часть расходов.

Полезно пересмотреть, есть ли услуги, от которых можно отказаться. Например, люди часто не пользуются всеми возможностями тарифа мобильного оператора, который оплачивают. В таком случае имеет смысл проверить, можно ли перейти на менее дорогой тариф.

Семейный бюджет – это план доходов и расходов семьи на определенный временной период.

Семейный бюджет – это план доходов и расходов семьи на определенный временной период.

Варианты накопления денег

Итак, мы встали на путь сбережения и приумножения наших финансов. Следующий вопрос, который надо для себя решить – это “в чем копить”, т. е. какой вариант накопления выбрать. Сразу оговорюсь, что я рассматриваю инструменты для новичков. Думаю, что продвинутые в финансовом плане люди не нуждаются в моих советах.

Деньги должны работать так же, как и мы. Даже небольшие суммы не должны лежать под подушкой, а должны приносить доход владельцу. Какие возможны варианты?

Накопительный счет

Это смесь текущего счета и депозита. В любой момент вы можете прийти в банк и снять нужную сумму. На нее начисляются проценты, но небольшие.

Очень удобно, если накопительный счет вы открываете в том же банке, в котором есть расчетный счет (например, зарплатный). Деньги бесплатно можно переводить с одного счета на другой.

Пластиковые карты с начислением процентов

Преимущества и недостатки дебетовых карт мы уже рассматривали, также разобрались, какую дебетовую карту лучше выбрать. Они позволяют получать более высокие проценты на остаток счета, плюс возвращать кэшбэк с каждой покупки. Но обязательно надо изучить условия начисления процентов. Как правило, на счете должен оставаться каждый месяц неснижаемый остаток.

Банковский депозит с неснижаемым остатком

Чем он интересен? Более высокой процентной ставкой, по сравнению с накопительными счетами. Но следует учитывать, что и условия хранения денег более жесткие. Недостатки:

- комиссия за перевод на другие счета,

- обязательное посещение банка при расходных операциях,

- риск потери процентов при досрочном изъятии.

В каком банке лучше открыть счет? Однозначного ответа на этот вопрос нет.

Самый большой процент по вкладу в Тинькофф Банке – 7 %. Минимальная сумма 50 000 руб. Если откроете вклад, кликнув по этой ссылке, то получите бонус в виде 0,5 % от суммы пополнения.

Я предлагаю также ознакомиться с некоторыми вкладами, которые предлагают ТОП-10 банков.

| № | Наименование банка | Наименование счета | Максимальная процентная ставка, % | Минимальная сумма вклада, руб. |

| 1 | Сбербанк России | Пополняй | 4,1 | 1 000 |

| 2 | ВТБ | Пополняемый | 5,82 | 30 000 |

| 3 | Газпромбанк | На жизнь | 5,9 | 15 000 |

| 4 | Россельхозбанк | Пополняемый | 5,85 | 3 000 |

| 5 | Альфа-Банк | Премьер+ | 6,2 | 10 000 |

| 6 | Банк “ФК Открытие” | Моя копилка | 6,5 | 10 000 |

| 7 | Московский кредитный банк | Накопительный с капитализацией | 6,75 | 1 000 |

| 8 | Бинбанк | Максимальный процент | 6,6 | 10 000 |

| 9 | ЮниКредит Банк | Первоклассный | 5 | 15 000 |

| 10 | Промсвязьбанк | Моя копилка | 6,15 | 10 000 |

Металлические счета

Если вы не хотите открывать рублевый или валютный счет, то можете завести себе “золотой”, “серебряный”, “платиновый” или “палладиевый”. Это так называемые обезличенные металлические счета.

Не надо покупать слитки. Приобретайте граммы драгоценного металла в любое время и на любой срок. На счете будет отражаться его эквивалентная стоимость. Можно следить за котировками и продавать металл, когда цена достигнет желаемого уровня.

Индивидуальный инвестиционный счет

Что такое индивидуальный инвестиционный счет? Это специальный счет, на который вы кладете деньги. А дальше вы доверяете управление ими специалистам банка. Ваши средства инвестируются и приносят доход.

Особенность таких счетов – они не включены в систему страхования вкладов. Но зато вы можете получить кроме дохода еще и налоговый вычет от государства в размере 13 %.

В Сбербанке условия открытия счета следующие:

- минимальная сумма вклада – 50 000 руб.,

- срок – 3 года,

- возможность пополнения – от 10 000 до 1 000 000 рублей в год.

Сбербанк вкладывает средства в государственные облигации и облигации крупных российских компаний.

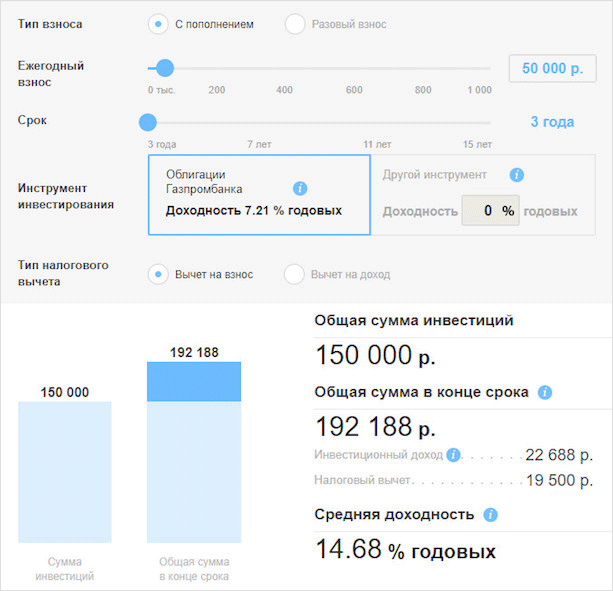

Газпромбанк также предлагает открыть индивидуальный инвестиционный счет, по которому ваши средства направляются на приобретение облигаций Газпромбанка. Примерный расчет выглядит так.

Мы рассмотрели далеко не все варианты накопления средств. Но другие связаны уже со значительными суммами, поэтому вернемся к ним чуть позже, когда накопим достаточно средств для более серьезного инвестирования.

Челлендж №6: не тратим деньги один день в неделю в течение года

Сколько можно сэкономить и накопить: зависит от размера ваших повседневных трат.

Выберите один день в неделю, в который вы не будете тратить ни копейки. Старайтесь обходиться без трат раз в неделю в течение одного года.

Это должно сформировать привычку носить обед на работу из дома, не покупать энергетик по дороге домой, меньше ходить с друзьями в кафе и рестораны.

Если сможете дойти до конца челленджа, то проведёте 52 дня без расходов, в течение которых сэкономите крупную сумму. Её легко узнать, посмотрев все свои траты за прошлый год, разделив на 365 и умножив на 52. Например, если в прошлом году вы потратили 300 тысяч ₽, то в течение этого челленджа сможете сэкономить примерно 42,7 тысячи ₽.

Что делать?

Понимать, на что именно и сколько конкретно вы тратите, полезно, даже если у вас ежемесячно остается какая-то сумма в остатке. Вы можете неожиданно обнаружить, что, даже не подозревая об этом, стали тратить на кафе и рестораны 20 000 рублей в месяц с тех пор, как вам повысили зарплату, — хотя ежедневные траты были какими-то совсем незаметными. У вас появились свободные деньги — но распорядились вы ими как «лишними».

Иногда просто сам подсчет расходов может открыть глаза на неправильное распределение трат и изменить вашу жизнь. У меня так произошло с кофе, я не могла поверить, что трачу на привычку, которая меня нервирует и вызывает бессонницу, 6000 рублей в месяц. Нет, я люблю кофе — но несколько чашек в день, оказалось, были лишними не только для моего организма, но и для кошелька.

Я использовала свои профессиональные знания (и некоторые знания по нейробиологии), чтобы обмануть свою внутреннюю кофеманку-транжирку и получить с нее доход.

№1 Долго и надежно

Банковский вклад – самый надежный, но, увы, самый медленный способ. Но не торопитесь считать его бесполезным, глядя на ставки в 4% — 6% (а главное – не торопитесь вкладывать средства в сомнительные компании, предлагающие существенно большие суммы. Надежных инвесторов сейчас – по пальцам одной руки, а 90% компаний, предлагающих ставку выше ключевой ставки ЦБ РФ просто в какой-то момент исчезнут с вашими накоплениями).

Ваше решение – постоянное пополнение вклада и использование так называемого «сложного процента» в качестве рычага. Как это работает вы можете узнать (и посчитать итог) с помощью нашего калькулятора.

4% годовых на депозит в 20.000 звучат довольно грустно. Но если каждый месяц докладывать по 10.000 р., даже при таком проценте уже к концу года у вас на счету получится в районе 143 тысяч. К концу второго – 270 с хвостиком.

Все равно не хватит, правда? Особенно, если вас интересует, как накопить на квартиру в Москве. Ничего страшного. Едем дальше – сейчас будем выяснять, как увеличить эти суммы. Но сначала разберемся, что можно сделать, если на руках достаточно внушительная сумма.

Как быстро накопить деньги на машину или другую дорогую вещь?

- Если Вам нужно быстро накопить деньги, например, на новую машину – определите, какая сумма Вам нужна и через какое время.

- Рассчитайте, сколько нужно откладывать в месяц, и на основании этого определите, какие статьи расходов можно сократить, чтобы получить требуемую сумму.

- Если денег не хватает, рассмотрите варианты подработки для получения нужной суммы.

- Рассмотрите вариант покупки дорогой вещи в другой комплектации или без аксессуаров. Например, если не хватает денег на дорогую комплектацию автомобиля, можно выбрать более простую версию и серьезно сэкономить.

-

В случае покупки автомобиля или недвижимости можно рассмотреть вместо приобретения новой машины или квартиры в новостройке вариант покупки подержанного авто или жилья на вторичном рынке. Это позволит существенно сэкономить.

Рассмотрим пример. Допустим, Ваша цель – покупка Форда Фокуса ценой 600 тыс. рублей. У Вас есть машина остаточной стоимостью 300 тыс. рублей и нужно накопить еще 300 тыс. рублей. Есть сбережения размером 150 тыс. рублей. Итого Вам нужно на машину: 600 – 300 – 150 = 150 тыс. рублей. Вы хотите осуществить мечту в течение полугода. Значит, ежемесячно нужно откладывать 25 тыс. рублей.

Где копить деньги?

Если нет подушки безопасности, суммы средств, которая покроет затраты семьи на полгода, тогда нужно быстро ее сформировать. Доступно три способа:

- наличные;

- депозит;

- накопительный счет.

Когда есть подушка безопасности накопленные деньги можно инвестировать на брокерский счет, через брокера который аккредитован на бирже. Делаем аккуратно, на старте можно обойтись работой с более консервативными инструментами. Начните с облигаций, государственных. Акции, валюта, спекуляция на золоте, нефти – этот подход более рискованный, здесь нужен опыт.

Помним, что накопленные средства не доверяем подозрительным людям – мошенникам.

Контроль за расходами

Как научиться копить деньги, а не тратить их? Для этого необходимо внимательно следить за всеми тратами

Вот пункты, на которые стоит обратить внимание

- Накопление. Необходимый минимум – 10% от доходов. Можно быстро накопить деньги, если следовать этому правилу и сразу откладывать необходимую сумму. А в идеале – относить средства в банк.

- Коммунальные и другие платежи. Это обязательная статья бюджета, на которой сэкономить, к сожалению, не получится, и это следует учитывать.

- Еда. Средства на питание лучше сразу отложить и контролировать затраты каждую неделю. К примеру, если в плане на питание заложена сумма 8 тысяч рублей, то в неделю нужно тратить не более 2. Иначе вы рискуете в первые же дни месяца потратить слишком много, а потом придется ходить голодным, чтобы не потратить лишнего. Не забывайте о давно знакомых советах. Не стоит ходить в супермаркет на голодный желудок. Так вы рискуете потратить гораздо больше, а потом выкинуть остатки еды, что вдвойне обидно. Старайтесь идти сразу в нужный вам отдел магазина. Это поможет вам не набрать лишнего во время неспешной прогулки вдоль всех рядов. Составляйте заранее список необходимых продуктов и четко следуйте ему.

- Гардероб. Можно составить список одежды, которую вы хотите видеть в обязательном порядке. Затем нужно определить стоимость одной вещи, а также то, сколько она должна вам прослужить. На основе этой информации следует посчитать, какая сумма потребуется на приобретение одежды на год. Не гонитесь за брендами. Можно найти вещи отличного качества за гораздо меньшие деньги.

- Транспорт. Если вы передвигаетесь на автомобиле, учитывайте деньги на страховку, сервис и возможный ремонт. Таким образом вы можете рассчитать примерные затраты на автомобиль за месяц.

- Отдых. Даже если вы преследуете цель накопить деньги в кратчайшие сроки, не отказывайтесь от удовольствий полностью, ведь это может вызвать депрессивное состояние.

- Обучение. Помните, что профессиональный рост способствует также увеличению доходов.

- Непредвиденные расходы. Всегда нужно учитывать непредвиденные обстоятельства и откладывать на них некоторые суммы – около 3-5% доходов. Ведь в любой момент может возникнуть незапланированная необходимость приобретения чего-либо.

Накопление денег, метод «Еженедельное пособие»

Как откладывать средства при маленькой зарплате

Существуют ситуации, когда доходов хватает лишь от зарплаты до зарплаты и отложить просто нечего. Возможность накопить деньги есть всегда,но придется приложить усилия. Здесь не стоит изначально ставить глобальные цели, начинать нужно с малого, чтобы накопления не оказали негативного эффекта на текущую жизнь.

И психологи, и финансисты утверждают, что откладывать 10% от заработка можно в любой ситуации, даже если денег всегда не хватает. Это должно быть стартом для накоплений.

Но реальность иногда свидетельствует об обратном –коммунальные услуги, различные выплаты, кредиты – доход с точностью до 100 рублей может быть расписан на год или два вперед. В такой ситуации оптимальный выход – выбрать способ дополнительного заработка. Его сможет найти каждый: и женщина с ребенком, и студент.Главное – задаться целью.

Говоря о дополнительных заработках, можно рассматривать:

- Вторую

работу по совместительству. Если время позволяет – его следует

использовать. Подработка может быть постоянной или временной. Существуют

должности со свободным графиком – выбор зависит только от возможностей. - Заработок

в интернете. Сегодня в Сети есть масса способов получать реальные деньги

без вложений и обмана. Например, копирайтинг, дизайн фотоконтента,

администрирование групп в соцсетях, получение средств за просмотр рекламы

или видео. Уделяя подработке 2-3 часа в день, дополнительный доход в месяц

составит минимум 2 000 – 3 000 рублей. - Превратить

хобби в небольшой бизнес. Продажа вязаных вещей, праздничных тортов,

индивидуальный пошив одежды и многое другое. Прилагая усилия можно найти

множество вариантов.

Все деньги, полученные по совместительству, нужно откладывать. Однако прежде, чем открыть депозит, рекомендуется создать небольшой долговой фонд, доступный в любое время. Например, накопить сумму в 5 000 – 15 000 рублей их ранить на карте, сберегательном счете

Когда возникнет острая финансовая необходимость – плата за лечение, учебу, приобретение жизненно важной техники,не придется обращаться за кредитом или займом. Взять в долг можно будет у себя,без процентов

Главное – возвращать деньги в резервный фонд.

Такая мера позволит чувствовать себя в безопасности. Проценты по кредитам или займам существенно увеличат расходы в масштабах месяца или года, возникает риск «уйти в минус», то есть тратить больше, чем получаешь.

Сложности экономии

В первую очередь необходимо отметить, что слово «откладывать» должно быть заменено на слово «инвестировать». Последнее должно

перестать вызывать у Вас страх. Мы привыкли слышать о том, что в результате

инфляции деньги обесцениваются, но неужели Вы считаете, что когда они находятся

в Вашем кошельке или сейфе, такие процессы им не страшны?

Мы привыкли рассматривать деньги с точки зрения того, что

можем приобрести на них. Продолжающие лежать в Вашем кошельке деньги не

работают, а значит, и приобрести на них можно все меньшее количество товаров.

Большое количество инструментов инвестирования позволяет

выбрать собственный способ, исходя из имеющейся суммы сбережений, поставленных

целей и тех оправданных рисков, на которые Вы готовы пойти. Наиболее простым

способом инвестирования является открытие вклада или банковского счета.

Используя данный вид капиталовложения, Вы не только покроете инфляционные

потери, но и увеличите объем сбережений.

Для тех, кто располагает большей суммой, можно попробовать инвестиции в МФО, начисляемые проценты по таким вкладам в 2-2,5 раза больше, чем в банке.

5 советов, как копить при маленькой зарплате

Моя статья не рассчитана на богатых. Они прекрасно научились копить и без моих советов. Я сейчас пытаюсь донести простую мысль до людей, которые живут с мыслью, что с их зарплатой можно только выживать, а не копить. Эта мысль о том, что даже самая маленькая сумма с годами принесет неплохой доход. А если эту сумму каждый месяц пополнять, то результат способен вас удивить.

Вот 5 советов, как копить при маленькой зарплате:

Совет 1. Хотите увеличить доходы – сокращайте затраты.

Как научиться экономить? Читайте в моей статье о возможных способах экономии и внедряйте их на практике. Поверьте, что это легко. Особенно, когда есть цель или мечта.

Совет 2. Не пускайте пыль в глаза.

Знакомая ситуация, когда в не самой обеспеченной семье дорогие телефоны, золотые подарки к праздникам и норковые шубы. Что движет этими людьми? Хотят казаться богатыми. Считают, что это самые главные ценности. Живут одним днем.

Остановитесь! Вы серьезно думаете, что это смысл вашей жизни?

Совет 3. Не берите в долг.

Легкие чужие деньги. Их не надо зарабатывать, их можно тратить, но их надо отдавать. И отдавать с процентами. Выделите пару минут, чтобы подсчитать, во сколько реально вам обойдется эта покупка в кредит. Подумайте, так ли уж важна для вас эта вещь или вы вполне проживете и без нее.

Совет 4. Откладывайте 10 % и не давайте себе поблажек ни при каких обстоятельствах.

Об эффективности этого метода говорят и финансисты и психологи. 10 % – это немного для любой семьи. Я уже останавливалась на этом моменте, но повторю еще раз. Получили доход – сразу же отложите десятину в сторону.

Совет 5. Изучите возможные источники получения дополнительного дохода.

У нас очень любят себя жалеть, винить начальников, государство и т. д. Что мешает вам изменить условия, в которых вы мучаетесь, пытаясь выжить? Неуверенность в себе, лень, безграмотность? У нас всего одна жизнь, и она, к сожалению, коротка. Мы должны прожить ее так, чтобы в гармонии находились все сферы: работа, финансы, личная жизнь, здоровье, отдых и саморазвитие.

Не устраивает доход? Ищите дополнительные источники. Нельзя сидеть на диване и причитать о несправедливости. Что лично вы сделали, чтобы что-то изменить?

Как быстро накопить деньги

Ради быстрого накопления стоит пересмотреть свои расходы и начать экономить. В пределах разумного, конечно. Просто, старайтесь контролировать траты. Не пускайте это дело на самотёк.

Грамотное управление семейным бюджетом может сэкономить Вам кучу денег!

Грамотное управление семейным бюджетом может сэкономить Вам кучу денег!

Попробуйте проанализировать сколько и на что Вы расходуете денег в месяц. Так Вы узнаете какие расходы обязательны, а какие можно сократить.

Плюс к этому, используйте преимущества акций и распродаж. За счёт них реально можно снизить от 10% до 50% Ваших расходов. Особенно это касается хозяйственных товаров и электроники. Следите за распродажами и Вы будете приятно удивлены возможной экономией.

Помочь с поиском выгодных предложений могут помочь бесплатные приложения для смартфона. Самое популярное сейчас — «Едадил».

Идём дальше. Если Вы хотите как можно быстрее накопить существенную сумму денег, то есть очевидное решение. Многие именитые экономисты рекомендуют откладывать не 10%, а 30% от своих доходов.

Да, это будет сложнее. Зато, Вы в три раза быстрее будете накапливать средства. И, в конечном итоге накопите деньги на всё, что хотели.

Кроме того, Вы всегда можете увеличить свои доходы. Если деньги очень нужны, то попробуйте взять подработку. Можно найти подработку в интернете. Например, программисты, дизайнеры, копирайтеры и всегда востребованы. Также, Вы можете поговорить с руководителем на Вашем месте работы (или учёбы). Какая-то подработка всегда может найтись. Главное — желание!

Советы банкиров, или как закрыть кредиты

Чтобы эффективно копить деньги даже на маленькой зарплате, важно закрыть все долги и кредиты. На самом деле они только кажутся выходом из положения, ведь стоимость покупки распределяется на длительный период платежей

Но при оформлении кредита не всегда озвучивается сумма выплачиваемых процентов банку.

Если же товар приобретается за наличный расчет, то сразу понятен весь механизм. И желание приобретать что-то быстро исчезает. Всегда помнить про то, что малейшая просрочка по оплате кредита ведет к дополнительным расходам, штрафам.

- Не нужно стараться закрыть кредит досрочно, вкладывая каждый свободный рубль. Ведь может случиться форс-мажор и оформление нового кредита. В обязательном порядке откладывать 10% от всех поступлений: 5% – на закрытие кредита и 5% – на незапланированные расходы. Если вторая часть суммы не будет востребована, оставить ее в качестве сбережения.

- Второй вариант – откладывать все 10% для формирования стратегического запаса. В это же время выплачивать кредит по графику. Как только сформируется подушка безопасности, все силы бросить на досрочное погашение кредита.

- Перейти на краткосрочные программы кредитования. Банку это не выгодно, так как при длительном сроке переплата гораздо выше. Но в случае краткосрочного кредитования меньше переплат и быстрее закрывается сам кредит.

- Автоматизировать отчисления со всех поступлений. В некоторых банках есть такие услуги, например «Накопилка». Каждый пользователь определяет комфортный процент отчислений от 10% до 30%. Ежемесячно на накопленную сумму будет начислен определенный процент.

- Если же от кредитной карты сложно отказаться, то желательно использовать только беспроцентный срок, те самые 100 дней. Это своего рода займ и возврат той же суммы без переплат и процентов.

- Никогда не снимать наличные деньги с банковской карты. В этом случае будет взят дополнительный процент за операцию. Кредиткой можно расплачиваться только за приобретение товаров в магазинах.

Лучше всего оформить дебетовую карту с кешбэком и начислением процентов на оставшуюся сумму на счете. Это хорошая альтернатива кредитки, так как есть возможность самостоятельно пополнять карту и снимать, не теряя начисленных процентов.

Для того чтобы исключить соблазн потратить накопленную сумму, рекомендовано оформить накопительный счет с капитализацией процентов. Эти депозиты оформляются на определенный период, в течение которого невозможно снять деньги без потери уже начисленных процентов.

Такие вклады можно открыть в любом банке на определенную цель, например, на квартиру.

Обязательно при оформлении любой банковской карты обращать внимание на условия пользования. Ведь есть скрытый платеж за обслуживание карты

Однако он прекращается при внесении на счет определенной суммы, например, 30 000 рублей.

Как накопить деньги на машину

Личный транспорт – не роскошь, а необходимость. Стоимость хорошего автомобиля исчисляется сотнями тысяч. Неудивительно, что не каждый может позволить покупку такого транспорта.

Если желание есть, достичь цели возможно. Заручившись поддержкой родных и избрав творческий подход, двигайтесь вперед. Пройдет немного времени, и хорошая машина появится в гараже.

- Определитесь с маркой, моделью автомобиля и сроком, по истечении которого состоится покупка. Это поможет узнать сумму, которую предстоит собрать.

- Определите сумму, которую сможете ежемесячно откладывать. Проведите простые математические расчеты, разделив стоимость авто на число месяцев.

- Объективно оценивайте финансовые возможности. По мнению экономистов, сумма, которую можно безболезненно откладывать каждый месяц – 10-15% от дохода.

- В банке откройте счет. Обратитесь к руководству компании, в которой работаете, с просьбой ежемесячно перечислять на счет часть зарплаты. Это поможет автоматизировать процедуру накапливания денег.

- Если располагаете сбережениями, откройте пополняемый депозит. В результате защитите деньги от инфляции, а банковская организация позаботится о сохранности средств.

- Собирая деньги на автомобиль, откажитесь или сократите крупные траты. До наступления ключевого момента повремените с крупными покупками и поездками за границу. Хорошо отдохнуть летом можно и в России.

- Определите список обязательных затрат. Это поможет определить расходы, которые можно сократить. Речь идет о развлечениях и посещениях увеселительных заведений. Ходите пешком на работу, если офис находится недалеко.

Прислушавшись к рекомендациям, достигнете цели в кратчайшие сроки и без потерь. Если не хватает дополнительного стимула, мысленно представьте, какие возможности получите после приобретения автомобиля. Такие мысли подстегнут.

Если нет желания годами собирать деньги на авто, воспользуйтесь кредитом на машину. Так практически мгновенно станете владельцем железного коня. Только в этом случае приведенные рекомендации бесполезны.

Заключение

Вспомните народную мудрость: «Копейка рубль бережёт». Даже самые незначительные траты на бесполезные вещи отдаляют вас от финансовой свободы. Чтобы накопить крупную сумму, например, заработать миллион рублей, придётся изменить мышление и заново расставить приоритеты. Понять, что чувство защищённости важнее сиюминутных радостей. По-настоящему богатые люди уважительно и бережно относятся к деньгам, а не сорят ими ради понтов. Если вы хотите улучшить своё благосостояние, начните считать доходы и расходы прямо сейчас.

А вообще, хочу пожелать всем жить по принципу Дж. Рокфеллера, который говорил «Не бойтесь больших расходов, бойтесь маленьких доходов». Стремитесь зарабатывать больше, тогда не придётся зацикливаться на экономии, но помните – разумное управление финансами также включает в себя принципы экономии.

(Visited 117 times, 1 visits today)