Отказ банка-эмитента карты

Содержание:

- Как происходит эмиссия банковских карт

- Как узнать номер карты, когда она отсутствует

- Отказ эмитента в операции что это

- Проблемы с кредиткой и способы их решения

- Как происходит эмиссия банковских карт

- Крупнейшие эмитенты ценных бумаг в России

- Эмитенты ценных бумаг: акций и облигаций

- Как работает платежная система банковских карт

- Значение слов “эмитент” и “эмиссия”

- Функция банка-эмитента

- Эмитенты и их цели

- Что такое банк-эмитент

- Что такое эмитент

- Советы

- Формы эмиссии

- Для чего эмитенту выпускать ценные бумаги

- Гарантии эмитента при использовании Apple Pay

- Отказ банка в эмиссии кредитной карты

- Центральный банк как крупнейший эмитент

Как происходит эмиссия банковских карт

В процессе эмиссии и использования карта проходит несколько этапов:

- оформление договора;

- открытие карточного счета;

- изготовление карты;

- выдача клиенту;

- ведение платежных карт;

- ведение операций по карточному счету;

- закрытие счета;

- изъятие карты из обращения;

- уничтожение.

Эмиссия включает следующие особенности:

- на листы ПВХ формата А3 наносится красящий состав в соответствии с заранее утвержденным изображением;

- ламинация – нанесение специального покрытия на поверхность листа с целью закрепления краски и придания дополнительной износоустойчивости;

- вырубка карточек: карта режется с помощью специального автомата.

- имплантация – вживление микрочипа в карту. Он вмещает в себя информацию, доступную для считывания;

- припрессовка магнитной полосы – соединение прозрачной пленки с заготовкой карточки;

- эмбоссирование (персонализация) – нанесение на карточку выпуклых букв с именем держателя и 16-значного номера.

Как узнать номер карты, когда она отсутствует

Если карта находится с собой, узнать номер не составит труда, т.к. он находится на лицевой стороне продукта. Цифры могут быть нанесены специальной краской или с помощью эмбоссирования, т.е. выдавливания. Если использовался метод тиснения, цифры приобретут выпуклую форму. Расположен номер выше данных о сроке ее действия, имени владельца.

Если вы потеряли карточку или забыли дома, временно дали члену семьи, и понадобилось срочно оперировать ее данными, можно прибегнуть к различным методам. Смотрите сами, как вам будет удобнее, узнать номер банковской карты. Попытаемся доступно описать, что делать, на примере карточки Сбербанка.

Как узнать номер карты Сбербанка — 4 способа

Итак, вам могут помочь такие способы:

- Кредитная документация, имеющаяся у держателя. Первое, что вы можете сделать, чтобы узнать номер своей карты, — посмотреть на документы, которые вам выдали в банке вместе с самим продуктом. Если вы не уничтожили конверт, предоставляемый с ПИН-кодом, достаньте его содержимое и посмотрите на бумаги. Вместе с тем, представляется возможным узнать номер счета карты. Для этого требуется взглянуть на договор, один из экземпляров которого выдавали при оформлении на руки. Номер обычно находится внизу страницы.

- Посещение отделения, где был оформлен платежный инструмент. Этот вариант подойдет не всем. Придется в рабочее время с паспортом обращаться в «свое» банковское отделение и просить работника оказать содействие. Личным визитом и подобным запросом вы исключаете какие-либо возможные ошибки в сообщении номера карты. Ее реквизиты должны распечатать вам на отдельном листе и предоставить без проволочек.

- Получение данных через банкомат. Выяснить лицевой номер можно посредством банкомата. На экране устройства отражаются все сведения о проводимой операции. При обналичивании карты или зачислении денег вы увидите все цифровые комбинации, в том числе номер пластика. Перепишите цифры на листочек или введите на телефон.

- Звонок в службу поддержки эмитента. Если предыдущие методы, как узнать номер карты, вам не подходят по определенным причинам, звоните на горячую линию кредитно-финансового учреждения. Держатель карточки Сбербанка может набрать 8 800 555 55 50 (бесплатно). Сотрудник банка не станет всем подряд разглашать персональную информацию. В силу этого вам необходимо доказать, что вы являетесь владельцем карты. Достаточно ответить на несколько вопросов, назвать данные паспорта и кодовое слово.

Отказ эмитента в операции что это

Added to bookmarks: 2

Статья была опубликована ровно 3 года назад, еле сам её нашел для дополнения.

Если при оплате картой вы сталкиваетесь с какой-то ошибкой, отказом терминала (“деклайн”), то код ответа даст понимание, почему это случилось. Ниже расшифровки ответов платежных систем:

Код 00 – успешно проведенная операция. Код 01 – отказать, позвонить в банк-эмитент Код 02 – отказать, позвонить в банк-эмитент (особое условие) Код 03 Invalid merchant (Неверный мерчант ID), незарегистрированная торговая точка или агрегатор платежей Код 04 — изъять карту без указания причины. Блок карты в связи с мошенничеством. Pick-up card. Код 05 – Do not Honour. (Транзакция была отклонена банком без указания причин.

06 Error. Неизвестная ошибка на стороне банка, повторить 07 Pick-up card, special condition. Карта заблокирована банком в связи с мошенничеством 08 – обслуживать с идентификацией по документу и подписи либо отменить всю операцию 12 Invalid transaction card / issuer / acquirer Мерчант не принимает карты этого банка. 13 Invalid amount Сумма превысила лимит банка на транзакцию, возможно, ошибка ввода суммы 14 Invalid card number – Неверный номер карты либо карта заблокирована холдером/банком 17 – отказать, отклонено пользователем карты. 19 System Error – Системная ошибка на стороне мерчанта/банка, нужно повторить транзакцию 21 No Action Taken Запрещено банком без каких либо объяснений 31 эмитент не найден в платёжной системе 32 частично завершено 34 Suspected Fraud Подозрении в мошенничестве 39 No Credit Account Отсутствует кредитный счет карты 41 Lost Card, Pickup; Карта утеряна, изьять 42 Special Pickup; Карта украдена, изьять 43 Hot Card, Pickup; Карта украдена, изьять 51 Not sufficient funds; Недостаточно средств для оплаты 54 Expired card; Срок карты истек 55 Incorrect PIN; Неверный пин 57 Transaction not permitted on card; Мерчант не принимает карты этого банка или недопустимый тип операции для данного вида карты (например, по карте можно только снять нал, без оплаты покупок) 58 Txn Not Permitted On Term; Мерчант не принимает этот вид операции, см. 57 59 Suspected Fraud; подозрение в мошенничестве. 61 Exceeds amount limit; сумма превышает разрешенный суточный максимум для карты 62 Restricted card; картсчет заморожен, блок карты 63 Security violation; картсчет заморожен, блок карты 64 – сумма отмены авторизации отлична от суммы оригинальной авторизации 65 – отказать, превышение максимального количества операции для данной карты //лимит расходных операций по счету 67 – карта изъята в банкомате 75 Exceeds PIN Retry; пин введен максимальное количество раз 78 Function Not Available; номер карты не действителен или не существует 80 Ошибка сети 81 Ошибка в шифре PIN (МС) 82 CVV Validation Error; неверный cvv код) 83 – отказать, ошибка сети (технические проблемы) 86 невозможно проверить pin 88 ошибка шифрования Pin 91 Issuer not available; связь с банком отсутствует, тех.проблемы 93 Transaction violates law; транзакция незаконна 94 Duplicate Transaction; двойная транзакция. 96 System Error; системная ошибка на стороне мерчанта/не связаться с банком-эмитентом

100 (используется Visa, аналог кода 119 для MasterCard) – Нет разрешения. Неверный способ шифрования данных. (пример: банк-эмитент блокирует операции по магнитной полосе для Чипованной карты). 101 – Карта просрочена (примеры: истек срок действия карты или карта была перевыпущена) 117 – Неверный ПИН-код

119 для MC (см. код 100 выше): Unable to Encrypt Message – SecurePay’s security methods were unable to encrypt the message

Код 182 – отказ банка-эмитента. Возможно, на карте установлены ограничения по расчетам в интернете.

Код Z1 – техническая ошибка терминала; если нет приоритета PIN, то карта не обслуживается. Код Z3 – онлайн не работает, а в оффлайне терминал отклонил транзакцию. Q1 – аутентификация карты не прошла NX – внутренняя ошибка терминала, например, отсутствие маршрута сети или сброс IP-адреса

Проблемы с кредиткой и способы их решения

Для такого отказа существует ряд причин:

Причина №1 Карта заблокирована

Проверьте карту на факт блокировки. Возможно, банк дезактивировал (заморозил) счет или конкретную карту без вашего ведома, поэтому онлайн-транзакция не может быть осуществлена.

Что делать?

Здесь вариант один: позвонить на горячую линию банка и узнать по какой причине не проходит платеж. После выяснения, оператор предложит варианты выхода из ситуации. Это займет какое-то время (иногда несколько недель): разбирательство, оформление заявлений, восстановление карты.

Причина №2 Карта не соответствует платежу

Что делать?

Здесь виновата только ваша непредусмотрительность. Это значит, что при открытии счета вы не рассказали сотруднику банка о своих пожеланиях по поводу использования карты. Если вы планируете осуществлять платежи, которые не поддерживают работу с этим видом карты, то придется пойти в банк-эмитент (тот, который открывал счет) и оформить на этот же счет новую, более универсальную.

Что делать?

В этом случае нет ни вашей вины, ни вины банка-эмитента. От технических сбоев не застрахован никто. Если вы уверены в платежеспособности вашей карты, то просто подождите (от нескольких часов до суток) и снова повторите операцию.

Как происходит эмиссия банковских карт

Эмиссия банковских карт осуществляется в виде процедуры, включающей несколько этапов: оформление договора с клиентом, открытие для него карточного счета в указанной валюте, физическое изготовление карты, предоставление ее на руки клиенту, ведение счета и карты, всех операций.

Эмиссия банковских карт осуществляется в виде процедуры, включающей несколько этапов: оформление договора с клиентом, открытие для него карточного счета в указанной валюте, физическое изготовление карты, предоставление ее на руки клиенту, ведение счета и карты, всех операций.

Если срок договора закончился или по другим причинам карту нужно закрыть, то сначала закрывают счет, потом изымают карту у клиента и уничтожают.

Особенности и этапы эмиссии банковской карты:

- Нанесение красящего состава на листы ПВХ величиной А3 – по заранее созданному и утвержденному шаблону.

- Ламинирование листа – нанесение на него специального покрытия, которое закрепляет краску и повышает износостойкость материала.

- Вырубка отдельных карт – разрезание с применением специального автомата.

- Имплантация – в карты вживляют микрочип, на который записывается вся необходимая для считывания устройствами информация.

- Припрессовка магнитной полосы – заготовку карточки соединяют с прозрачной пленкой.

- Персонализация (эмбоссирование) – на карту наносят выпуклые буквы (16-значный номер, данные про срок истечения, ФИО держателя и другую информацию в установленным порядке).

Крупнейшие эмитенты ценных бумаг в России

Объем торгов на российских биржах практически на 90% приходятся на голубые фишки и акции первого эшелона. Голубые фишки входят в расчет индекса МосБиржи и оказывают влияние на менее ликвидные акции второго и третьего эшелонов. Если голубые фишки начинают расти в цене, растет индекс МосБиржи. Это оказывает влияние на все остальные акции, что приводит к росту фондового рынка. Если голубые фишки начали снижаться в цене, это спровоцирует падение остальных акций.

Основные показатели, характеризующие Голубые фишки:

- Ликвидность. Высокая ликвидность говорит о том, что акция пользуется спросом у спекулянтов и инвесторов. Это позволяет мгновенно покупать и продавать акцию по выгодной цене.

- Волатильность. Низкая волатильность показывает надежность акции.

- Спред. Чем меньше разница между ценой покупки и продажи, тем выше ликвидность акции.

- Объем торгов. Высокий объем торгов свидетельствует о популярности акции среди трейдеров и инвесторов.

Крупнейшие российские эмитенты представлены компаниями нефтегазовой, металлургической промышленности. А также банками, операторами связи и энергетиками. К крупнейшим эмитентом относятся:

Эмитенты ценных бумаг: акций и облигаций

Эмитентами могут быть юридические лица, органы исполнительной власти или органы местного самоуправления, несущие от своего имени обязательства перед владельцами выпущенных ценных бумаг. Для осуществления эмиссии нужно соответствующее разрешение.

Ценная бумага — это документ, удостоверяющий имущественные права, осуществление или передача которых возможны только при предъявлении данного документа.

Ценные бумаги делятся на долевые ( акции ), и долговые ( облигации и векселя ).

В России деятельность по эмиссии ценных бумаг регулируется федеральным законом № 39-ФЗ «О рынке ценных бумаг».

Эмитентом акций могут быть акционерные общества — они осуществляют эмиссию для образования и увеличения уставного капитала.

Эмитентом облигаций для привлечения средств взаймы могут быть органы исполнительной власти, органы местного самоуправления, общества с ограниченной ответственностью, акционерные общества и другие юридические лица.

На рынке эмитент выступает в роли продавца ценных бумаг. Попав в свободную продажу, эмитированные ценные бумаги начинают торговаться по собственному курсу — их цену регулируют законы спроса и предложения.

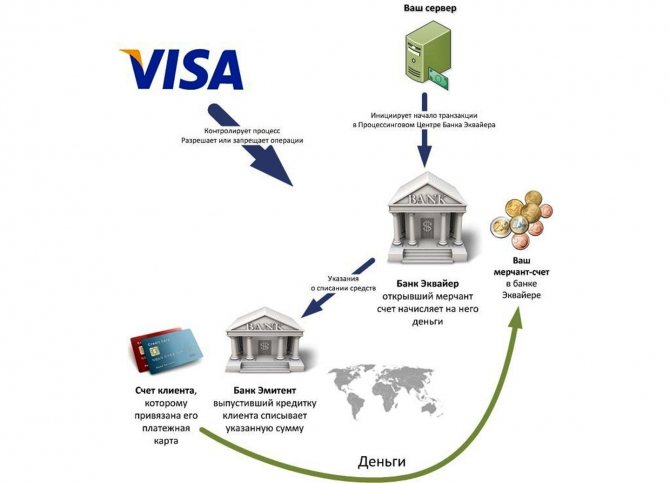

Как работает платежная система банковских карт

Участники системы

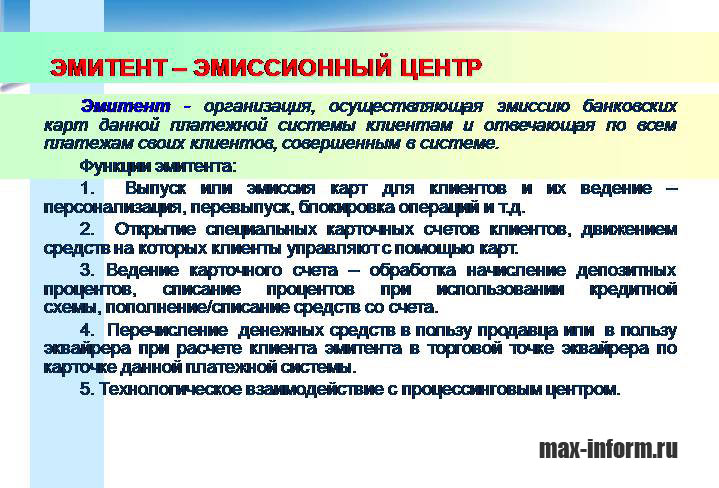

В основе любой платежной системы лежит процессинговый центр – организация или ее подразделение, которое обеспечивает техническое взаимодействие между участниками этой системы. Обычно такие центры создаются при крупных банках. Например, они есть у Сбербанка и ВТБ. Чтобы процессинговый центр мог работать в системе, он должен получить разрешение и лицензию от нее. В России центр также должен пройти дополнительную проверку у ФСБ.

Другими важными участниками являются эмитенты – организации, которые выпускают и обслуживают карты, и эквайеры, которые организуют прием карт к оплате. В нашей стране эмитентами и эквайерами обычно становятся банки. Эмитент обязан выпускать карты, открывать и обслуживать привязанные к ним счета. Эквайер организует прием платежей по картам и обслуживание в банкоматах.

Один и тот же банк может быть одновременно и эмитентом, и эквайером. Для взаимодействия между разными банками создаются расчетно-клиринговые центры. Для ведения соответствующих операций всем этим организациям нужны оборудование и разрешения от платежной системы.

Наконец, в систему входят держатели банковских карт – физические и юридические лица, которые пользуются ими. Владельцем банковской карты всегда остается выпустивший ее эмитент. Сюда также входят организации, которые пользуются услугами эквайеров для приема оплаты своих товаров и услуг с помощью банковских карт.

Контролем над всеми участниками занимается головной офис. Он устанавливает общие правила участия в системе, организует разработку используемых в ней технологий, владеет правами на торговую марку.

Принцип работы

При использовании карты – например, при оплате покупок – держатель подтверждает операцию, а эквайер считывает информацию карты и отправляет запрос в процессинговый центр. Центр обрабатывает запрос, и, если находит такую карту в системе, передает информацию эмитенту. Эмитент проверяет состояние счета карты и, если на этом счету достаточно денег, блокирует на счету нужную сумму и передает соответствующий запрос через процессинговый центр эквайеру. Он подтверждает факт оплаты, сообщает об этом держателю карты и магазину, в котором была оформлена покупка.

Позднее создается список проведенных платежных операций, который передается через эквайера в процессинговый центр. Он формирует реестр платежей и передает сообщения для эмитентов, эквайеров и клирингового центра. На основании сообщения клиринговый центр отправляет запрос эмитенту, который списывает сумму платежа и через процессинг передает ее эквайеру, а эквайер – организации, в которой была совершена покупка. Эквайер и эмитент сообщают своим клиентам об успешно проведенных операциях.

Похожим образом организованы и другие операции, такие как переводы денег между держателями карт и снятие наличных в банкомате. Сейчас все эти операции работают в режиме реального времени и полностью автоматически. От запроса об оплате до списания денег может пройти от нескольких секунд до одного дня.

Внутри платежной системы все операции осуществляются в одной валюте. Эмитент и эквайер же могут использовать любые валюты. Если эмитент и эквайер работают в одной валюте, то дополнительно обменивать деньги не нужно. Если же они используют разные валюты, то сумма платежа или перевода конвертируется из валюты эмитента сначала в валюту системы, а потом – в валюту эквайера.

Например, держатель карточки в системе Visa с рублевым счетом хочет оплатить покупку в Таиланде. В процессе оплаты сумма, которая списывается со счета, обменивается сначала в доллары – основную валюту в Visa – а затем в таиландские баты. Курс обмена зависит от условий эмитента и эквайера.

Для каждой карты создается отдельная запись, в которой прописывается название выпустившего ее эмитента, тип и статус в системе, информация о держателе и другие сведения. Каждой карте присваивается уникальный номер, по которому она сопоставляется с записью. Номер всегда печатается или выдавливается (эмбоссируется) на лицевой стороне.

Системы постоянно работают над скоростью, надежностью и безопасностью проведения всех операций

Значение слов “эмитент” и “эмиссия”

С термином связано понятие “эмиссия” – это процедура выпуска и размещения ценных бумаг. Например, акционерное общество провело эмиссию акций на фондовой бирже. Это значит, что оно выпустило ценные бумаги и разместило их на бирже, тем самым получив капитал на дальнейшее развитие или финансирование других задач, стоящих перед компанией. А инвесторы получили возможность совершать с ними сделки (покупка или продажа) и тем самым зарабатывать деньги и/или копить на свои цели.

Определения справедливы для эмитентов акций, облигаций, опционов и пр. Но сегодня используется более широко. Термины применяют по отношению и к другим инструментам. Ниже рассмотрим, что может выпускать эмитент, более подробно.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Основные функции, которые выполняет эмитент независимо от вида выпускаемого актива:

- Эмиссия ценных бумаг и других инструментов.

- Обеспечение прав владельцев этих инструментов, которые регулируются законодательством РФ.

Кроме функций, есть права и обязанности, которые также рассмотрим в статье отдельно по каждому виду эмитента.

Функция банка-эмитента

Но банк осуществляет еще выпуск денежной массы в обращение (банк первого уровня – центральный банк), а также банковских платежных карточек (банк второго уровня – сберегательный/коммерческий банк).

Банк-эмитент, если сказать простыми словами, – это финансовая компания, которая выпускает в обращение ценные бумаги, деньги и другие активы, используемые для расчетов и платежей.

При работе с банковскими платежными карточками банк выполняет следующие функции:

- эмиссию;

- выдачу клиентам;

- авторизацию (при совершении оплаты либо снятии наличности, после запроса о наличии средств – принятие либо отклонение запроса о возможности совершения операции);

- списание денежных средств со счета держателя карты;

- обеспечение безопасности карт;

- отчетность перед держателями (выписка о движении по счету, к которому выпущена карта, либо по самой карте);

- предоставление сведений о держателе иным кредитным учреждениям;

- постоянное взаимодействие и сотрудничество с клиентами, анализ их запросов либо жалоб.

Эмитенты и их цели

Самое интересное, что наше государство тоже является эмитентом. В лице Министерства финансов и Банка России государство выпускает облигации федерального займа и еврооблигации.

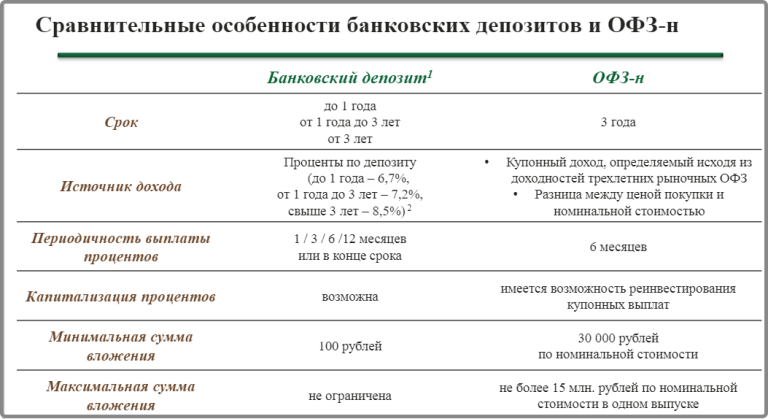

Считается, что это низкорискованные инвестиции, хотя тоже имеется риск того, что Минфин их не погасит в указанный срок. Тогда будет объявлен дефолт и никто из населения страны, бизнеса и даже каких-то иностранных инвесторов не будет больше связываться с такими инвестициями. Тем более, что доходность по ним чуть больше инфляции. Прибыль не такая уж и космическая. Посмотрите в таблице ниже:

Поэтому государство старается всегда выполнять свои обязательства, а для большинства инвесторов это является наиболее надежным вариантом из всех вариантов инвестиций. Тем более, что само государство, как вариант, пополняет свой бюджет, реализует быстрей какие-то важные проекты.

Эмиссия банкнот и монет осуществляется эмитентом в лице Центробанка. И никто не может больше этого в стране делать. Цель тут очевидна-поддержка и контроль цен, инфляции, денежной массы.

Несмотря на то, что банки-это коммерческие предприятия, которые хотят получать прибыль, как в любом бизнесе, у них очень важная задача для экономики страны. И именно они постоянно совершенствуют и придумывают как сделать более эффективными платежные средства. Например, известные всем банки Сбербанк, ВТБ, Тинькофф.

Стоит заметить, хотя к данной теме это имеет не прямое отношение, но в последние годы банки стали пробиваться в лидеры по брокерским услугам. Брокерские услуги у них всегда были, но сейчас они очень много денег вливают на то, чтобы отвоевать свою львиную долю на рынке данных услуг.

Банк может быть эмитентом банковских карт (мы все ими пользуемся), векселей, депозитарных сертификатов, чеков, ну и акций с облигациями тоже.

Давайте еще раз поговорим про акции и облигации. Какое-то предприятие выпускает ценные бумаги и размещает их на бирже. Цель выпуска этих бумаг-увеличение уставного капитала и привлечение новых денег для других проектов.

Риски здесь намного больше, чем работа инвестора с государственными облигациями. Но не все так безнадежно. Если торговать голубыми фишками, то дефолты здесь очень маловероятны.

С акциями мы разобрались. Тут все просто. Предприятие выпустило бумажки, инвесторы их выкупили, а потом у них происходит обращение на бирже. А фьючерс-это просто контракт между продавцом и покупателем. И вторая сторона обязуется выкупить в будущем какое-то количество базового продукта. Тогда получается, что трейдеры и есть эмитенты. А биржа, всего лишь следит, чтобы условия контракта выполнялись обеими сторонами.

Если вы еще ничего не знаете про фьючерсы, то советую вам подписаться и следить за новостями моего проекта, в котором я пытаюсь с помощью спекулятивных инвестиций из 50 000 рублей сделать 100 000 рублей:

Что такое банк-эмитент

Банк-эмитент карты — это банк, который выпустил данную кредитную или дебетовую карточку. Он выступает гарантом финансовых обязательств, возникающих в ходе использования данной карты держателем.

Если на вашей пластиковой карточке написано «Сбербанк», то это и есть банк-эмитент. Если вам выдали карточку в «ВТБ», эмитентом является «ВТБ», если в «Альфа-банке» — эмитентом является «Альфа-банк». И так далее.

Банковская карточка является собственностью банка-эмитента, клиент только пользуется ей.

Банк, обслуживающий банкомат или терминал, осуществляющий расчеты и платежи в этой точке, называется банк-эквайер.

Представим, что вы снимаете наличные с карточки в банкомате «чужого» банка и видите на экране предупреждение: «Комиссия не взимается, возможна комиссия со стороны банка-эмитента». Это значит, что банк-эквайер не будет брать с вас денег. А спишет ли комиссию банк-эмитент, зависит от правил «вашего» банка, выпустившего карту. Лучше ознакомьтесь с ними заранее!

Что такое эмитент

Эмитент — частная или государственная организация, осуществляющая выпуск эмисионных ценных бумаг с целью финансирования и развития предприятия.

Выпуск таких бумаг предприятием-эмитентом называется эмиссией.

Если дать понятию определение без использования финансовой терминологии, то можно сказать, что эмитент, это организация, которая пользуется вашими деньгами, при этом выплачивая вам проценты от собственной прибыли, полученной благодаря совершению успешных сделок.

В зависимости от типа ценной бумаги, она может либо принадлежать вам пожизненно, давая стабильный ежегодный доход, либо может быть обратно выкуплена предприятием, вернув ваши деньги со значительной доплатой.

Советы

- Карту запрещается передавать третьим лицам. Пин-код карты тоже никому не следует предоставлять. Этой минимальной информации достаточно для того, чтобы посторонний человек мог воспользоваться чужими средствами.

- Если клиенту пришлось воспользоваться банкоматом стороннего банка, и аппарат при этом захватил карту, держателю карты следует обращаться в этот банк в срочном порядке. Не стоит забывать, что с собой обязательно должен быть паспорт, при этом необходимо знание адреса, где находится банкомат, захвативший карту. Следует прийти с заявлением в банк и в течение тридцати дней получить обратно свою карту. Позднее этого срока ее будут уничтожать.

- Совершая покупки в сети Интернет, следует проводить сделки только с теми магазинами и компаниями, в которых клиент не сомневается. Компания должна внушать доверие и быть надежной. Иначе информация по карте может случайным или намеренным образом попасть в руки недобросовестным людям.

Формы эмиссии

Различают формы эмиссии ценных бумаг:

- эмиссионные/неэмиссионные. Эмиссионные – облигации, акции, которые выпускаются предприятием с разрешением уполномоченного регулирующего органа. Для них необходима госрегистрация. Неэмиссионные – депозитные сертификаты, векселя, производные ценные бумаги. Согласование, а также госрегистрация не предусмотрены;

- бездокументарные/документарные. Для документарных активов характерна бумажная форма: сертификаты, простые и переводные векселя. Бездокументарные не требуют бумажной основы. Они выглядят как записи на счетах депо (акции, облигации, производные ценные бумаги);

- предъявительские/именные. В именных данные собственника фиксируются или прописываются в реестре государственного регистратора. Предъявительские не требуют указания владельца. Реестр держателей не ведется;

- открытая/закрытая эмиссия. Открытая, или публичная, предполагает публичную оферту для любых потенциальных инвесторов. Закрытая, или частная/приватная: предложение по покупке активов только для заранее определенных возможных инвесторов.

Для чего эмитенту выпускать ценные бумаги

Основным поводом стать эмитентом является, очевидно, финансовая выгода. Рассматривая вопрос более подробно, эмиссия ценных бумаг эмитентами предполагает соответствие одной или нескольким заданным целям, среди которых:

- увеличить собственный капитал учредителем;

- сформировать базовый уставный капитал при создании акционерного общества;

- увеличить сформированный ранее уставной капитал;

- привлечь заёмные инвестиции;

- скорректировать предоставляемый акциями объём прав обладателя;

- реорганизовать предприятие юридического лица;

- раздробить или консолидировать эмиссионные бумаги, выпущенные в прошлом.

Гарантии эмитента при использовании Apple Pay

Безопасность при использовании айфона для оплаты обеспечивают сразу две стороны: Apple и эмитент банка.

Когда пользователь расплачивается айфоном, никто не видит ни номер его карты, ни CVV-код – отображается только серый или зеленый прямоугольник с эмблемой Сбербанка.

Сама оплата совершается с использованием криптографии: перехватить и расшифровать ключ в этом случае невозможно. Кроме того, если кто-то завладеет телефоном с настроенным Apple Pay, ни расплатиться им, ни завладеть деньгами пользователя он не сможет, так как все операции привязаны к сенсору Touch ID. Без отпечатка пальца владельца телефона никакие операции произвести будет невозможно. На сегодняшний день в мире не было зафиксировано ни одного случая кражи денег через Apple Pay.

В свою очередь, эмитент Сбербанка здесь выступает гарантом своих уже перечисленных выше обязательств. Он обеспечивает оперативную идентификацию пользователя по запросу Apple Pay и списывает деньги со счета.

Таким образом, оплата посредством айфона сегодня выглядит наиболее безопасным и современным вариантом. Пользователя защищают сразу две стороны, он в любой момент может проконтролировать финансовую операцию, а также получить все необходимые расчетные документы. Этот тот случай, когда безопасность и комфорт сочетаются в одном, а у владельца счета становится меньше поводов для беспокойства.

Отказ банка в эмиссии кредитной карты

Банк-эмитент — это финансовая структура, которая может выпускать кредитные карты для своих клиентов, и об этом уже говорилось выше

При этом обращаем ваше внимание на то, что размер предоставленной в долг суммы по карте может не соответствовать запросу клиента. Ограниченный лимит по кредитной карте или полный отказ от сотрудничества могут иметь место, исходя из ряда причин:

- Информации по заемщику очень мало, в том числе наличие всего одного контактного телефона.

- Отсутствие семьи и детей. Принято считать, что люди, имеющие детей, уверены в своем будущем и более серьезно относятся к своим обязательствам.

- Возраст. Согласно статистике, хорошие лимиты принято давать тем людям, возраст которых от 25 лет до 45.

- Наличие трудового стажа и профессия. Чем дольше человек работает на одном месте, тем больше к нему доверия. К страховым агентам и агентам по недвижимости, достаток которых определяет ситуация, предъявляются особо жесткие требования.

- Наличие кредита. Финансовый институт не только узнает адрес банка-эмитента, выдавшего карту ранее, он просчитывает материальную нагрузку на клиента. Проверяет исполнение последних обязательств.

Все эти факторы и некоторые второстепенные моменты оказывают существенное влияние на решение банка о выпуске карты и при определении размера кредита.

Центральный банк как крупнейший эмитент

Наиболее крупным эмитентом каждой страны является государство, поскольку Центральный банк является монополистом в праве эмиссии денежных знаков.

Путем дополнительных вливаний свежеотпечатанных денег в экономику страны, государство контролирует уровень цен и инфляции, не давая той возрасти выше предполагаемых значений.

В зависимости от экономической ситуации в государстве, деньги могут не только печататься, но и изыматься из оборота. Решение об этом принимает не глава банка, а Министерство финансов РФ.

Хоть Центральный банк и государство и тесно связаны, юридически они не обязуются выполнять обязательства, данные одним из них третьей стороне. Это обеспечивает частичную независимость ЦБ от власти в вопросах развития.