Перевод на обед: как быстрые платежи покоряют мир

Содержание:

- Как СБП будут развиваться дальше

- Условия использования

- Как перевести деньги по системе быстрых платежей

- Как подключиться к системе быстрых платежей

- Как сегодня? Mobile only

- Перевод, как это делалось раньше

- Участники Системы быстрых платежей (СБП)

- Тарифы на услуги Банка России в сервисе быстрых платежей платежной системы Банка России (СБП1), уплачиваемые участниками СБП при осуществлении перевода денежных средств физическими лицами в пользу физических лиц

- Есть ли будущее у СБП?

- Безопасность системы

- Если есть подключение к «Системе быстрых платежей»

- Как сделать перевод в СБП

- Комиссии и лимиты

- Что такое СБП и как они менялись

- Как будет работать система в магазинах?

Как СБП будут развиваться дальше

Опыт стран с наиболее продвинутыми финансовыми системами показывает, что СБП — не промежуточный этап развития и не пандемийное веяние, а важная часть финансовой инфраструктуры. К примеру, в Швеции, которая считается самым «безналичным» обществом в мире, система Swish успешно работает с 2012 года. Идея сервиса родилась из желания предоставить удобный сервис для людей, привыкших скидываться на совместные обеды.

Сегодня приложение Swish, на базе которого работает СБП, установили 7,8 млн шведов при населении страны около 10 млн. Его охотно используют для интернет-шопинга: это самый популярный способ онлайн-оплаты среди людей от 18 до 40 лет. Однако первоначальная функция — расчет между физлицами — продолжает набирать популярность и обрастает новыми возможностями. К примеру, в прошлом году в приложении появилась функция, которая позволяет напоминать друзьям и знакомым о необходимости расплатиться.

Пока большинство СБП в мире остаются внутренними. Но североевропейские страны, включая Швецию, постепенно осваивают платежи между разными государствами. Похожий проект с 2018 года реализуется в Еврозоне, хотя там запустить межнациональные переводы было намного проще: все участники используют одну общую валюту.

Но несмотря на сложности с мультивалютными расчетами, трансграничные платежи будут развиваться и стимулировать использование СБП, в FIS. При этом переводы между физлицами также сохранят свое значение, а функция оплаты с помощью сервиса станет одним из драйверов распространения СБП. В России этот сервис уже набирает популярность.

Условия использования

В каждом банке установлены свои условия пользования системой моментальных платежей. Это в основном касается лимита в сутки и комиссии за превышение максимальной суммы в месяц.

Тарифы и условия для физических лиц

Центробанк с 1.05.2020 установил максимальный размер комиссии, который могут взимать банки-участники СБП:

- до 100 000 руб. в месяц – 0 руб.;

- более 100 000 руб. в месяц – не выше 0,5 % от суммы, но не более 1 500 руб. за одну операцию.

До 30.06.2022 Центробанк не берет с банков плату за СБП по транзакциям между физическими лицами. После этой даты условия могут поменяться, в т. ч. и для нас.

Банки устанавливают собственные ограничения на размер перевода в день. Например:

- В Сбербанке можно перевести за одну операцию от 10 до 50 000 руб. В день – не более 50 000 руб.

- ВТБ – лимит в 50 000 руб. в день и за один раз. Комиссия за превышение 100 000 руб. в месяц – 0,5 % (не меньше 20 руб., не более 1 500 руб.).

- Тинькофф Банк – максимальная сумма одного платежа составляет 150 000 руб. В сутки можно делать не более 20 операций.

Как перевести деньги с помощью СБП

Чтобы отправить деньги с помощью этого сервиса, надо найти в приложении своего банка на смартфоне, компьютере или планшете соответствующую вкладку. Она не всегда очевидна. Например, в Тинькофф Банке это функция прячется в разделе “По номеру телефона”. Далее действуем по схеме.

Пример работы с СБП в Тинькофф Банке:

- В мобильном приложении выбрать раздел “Платежи и переводы” – “Переводы по телефону” – “По номеру”. Ввести номер телефона или выбрать из списка контактов, ввести сообщение для получателя и сумму. Нажать кнопку “Готово”.

- В приложении выбрать вкладку “Действия” – “Оплатить” – “Перевести” – “По номеру телефона”. Далее ввести номер телефона получателя средств, сообщение ему, если надо, и нажать кнопку “Перевести”.

Пример перевода в мобильном приложении Россельхозбанка:

- вкладка “Операции” – “Оплатить” – “По телефону в другой банк через СБП”;

- ввести номер телефона, сумму и сообщение получателю.

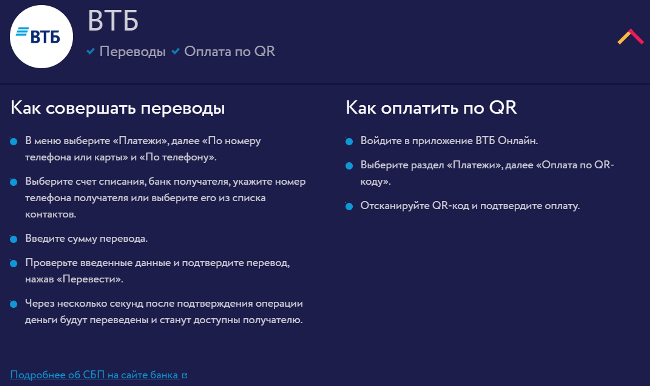

В других финансовых организациях схема примерно такая же. Имейте в виду, что приложения часто меняют интерфейс. То, что я написала сегодня на примере двух банков, завтра может быть неактуально. Все условия можно посмотреть на официальном сайте СБП. Например, в карточке ВТБ вот такая информация.

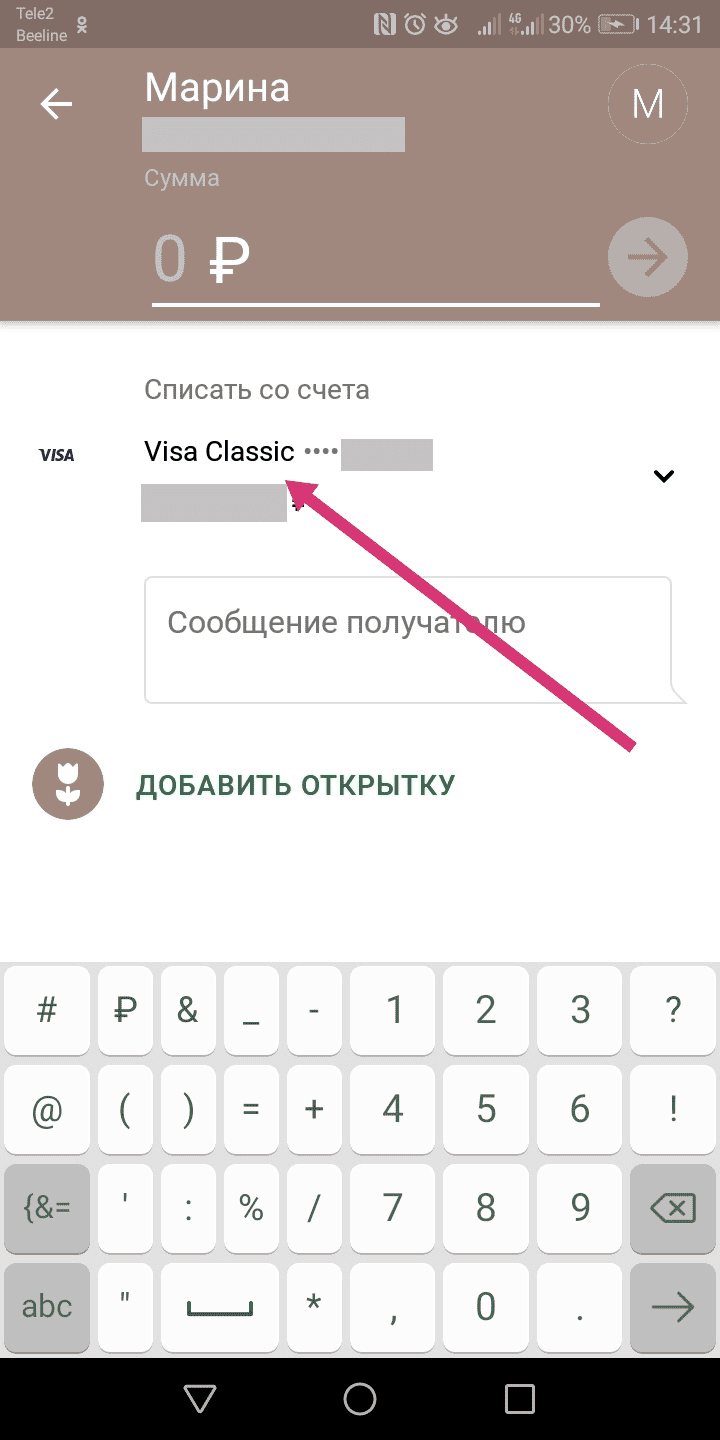

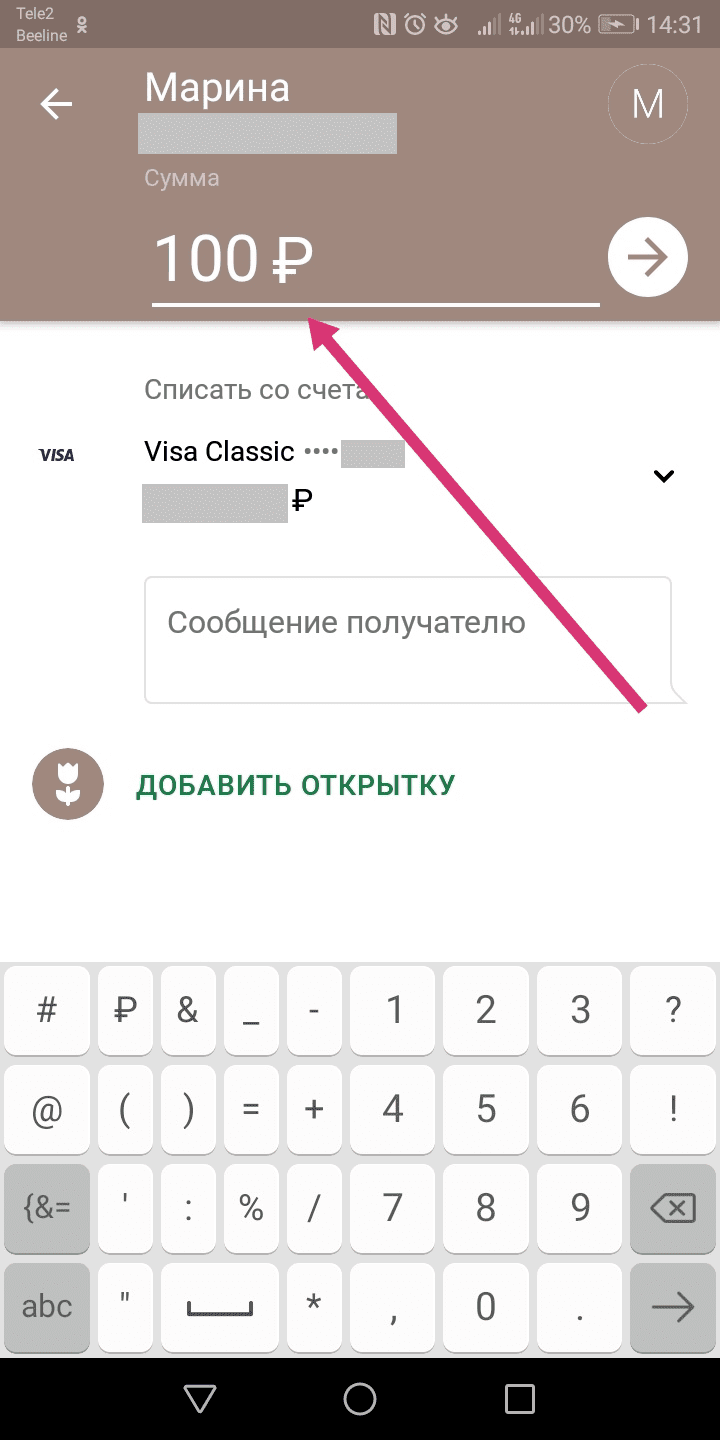

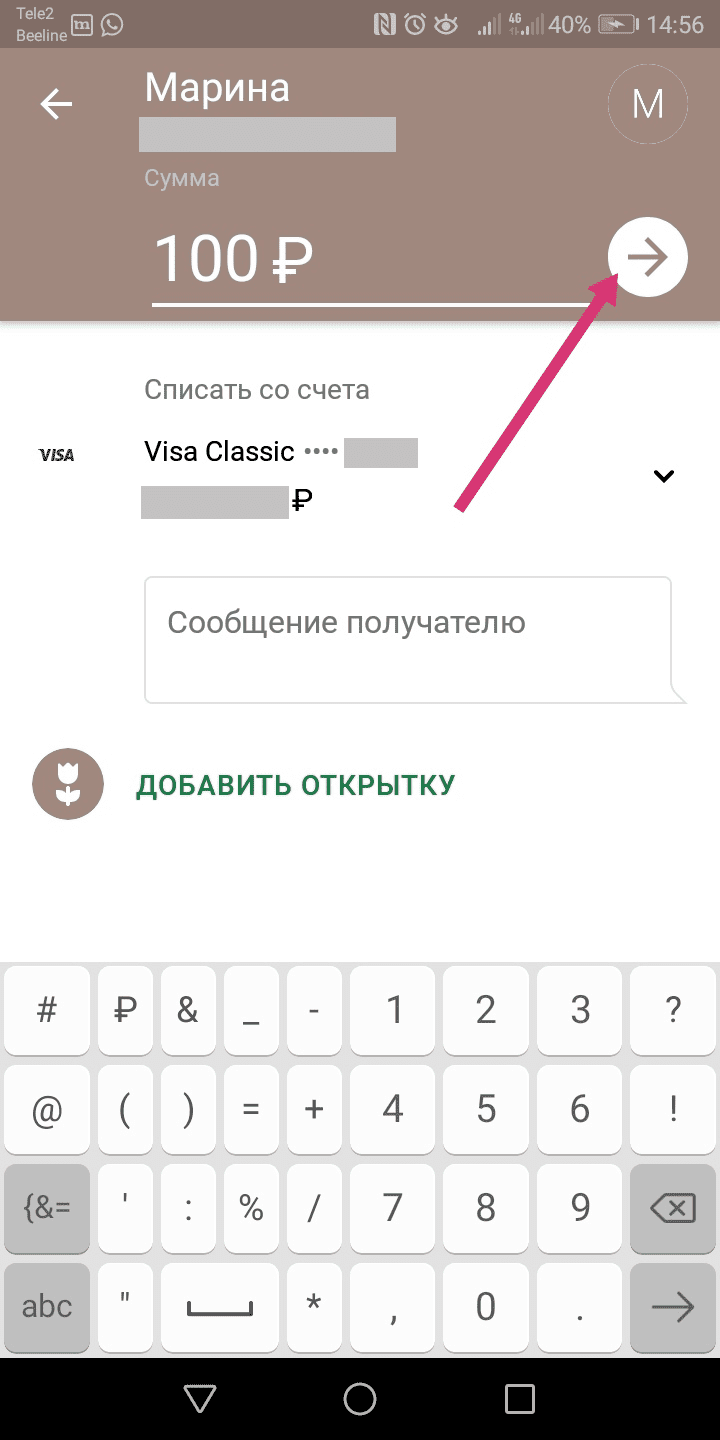

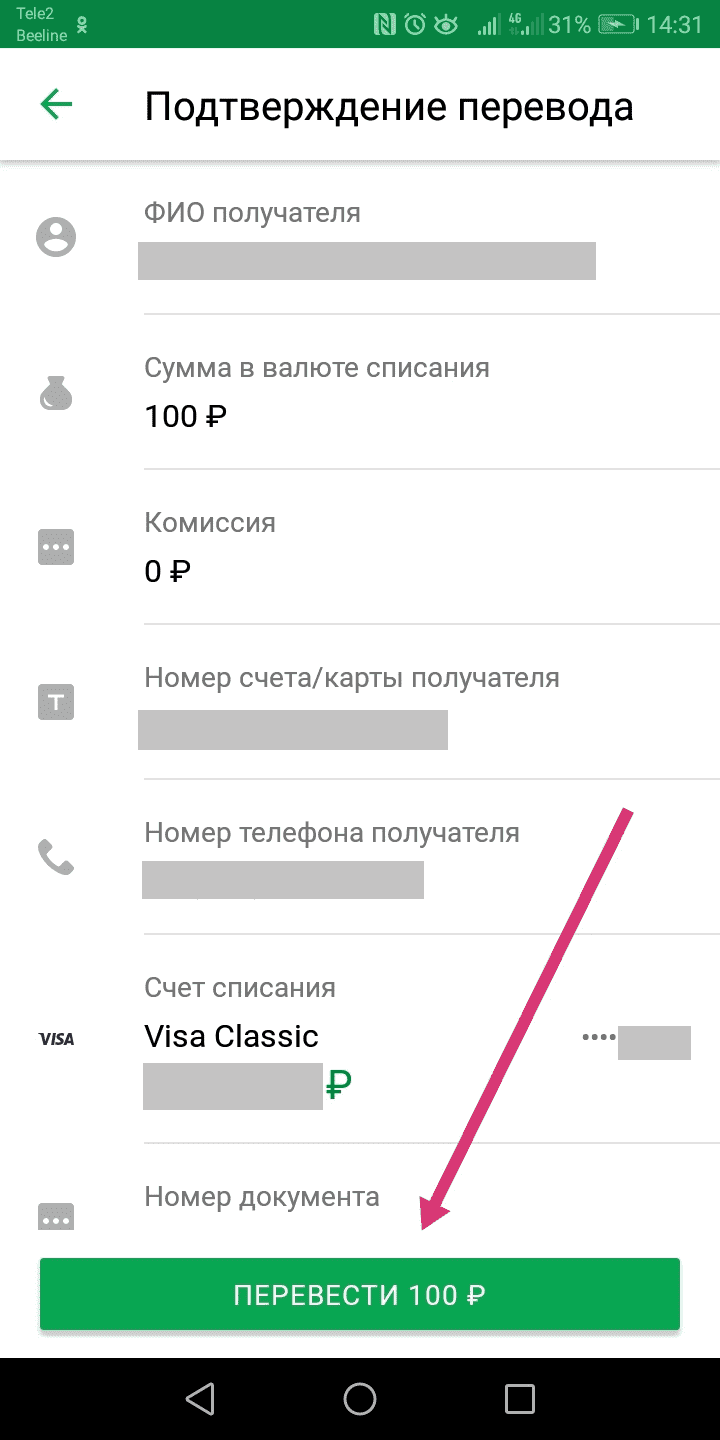

Как перевести деньги по системе быстрых платежей

Просто активировать услугу ‒ половина дела. Давайте разберем, как поэтапно осуществить сам перевод. Заодно у вас будет возможность убедиться в удобстве и оперативности сервиса.

Ваши действия должны быть такими.

Войти в Сбербанк Онлайн. Если вы подключили СБП, значит с версией приложения у вас все в порядке.

Перейти в «Платежи».

Найти в разделе «Сервисы» вкладку «Перевод по СБП».

Указать номер мобильного того человека, которому вы хотите отправить деньги. Постарайтесь не ошибиться в цифрах. Можно также выбрать человека из телефонной книги, если его номер у вас сохранен.

Нажать «Продолжить».

Выбрать банк, в котором у вашего получателя открыт счет. Человек сам должен вам сказать, какой у него банк и куда именно переводить.

Выбрать тот счет (например, если у вас их несколько или несколько банковских карт), с которого будут списаны деньги.

Прописать сумму.

Нажать на стрелочку вверху справа.

Кликнуть «Перевести».

Операция завершена. Можно вернуться в Главное меню.

Этот алгоритм займет несколько минут вашего времени. Минимум усилий, чуть больше внимательности ‒ и платеж на счет или карту получателя поступит за секунды в любое время суток.

Как подключиться к системе быстрых платежей

Для подключения и включения не требуется специальных знаний в этой области. Банки самостоятельно внедрили весь функционал в приложения, которые есть как на операционной системе Android, так и на iOS. Интерфейс является интуитивно понятным, поэтому каких-либо проблем у пользователей возникнуть не должно. Обновите свой мобильный банк, если вы до сих пор не видите у себя такой функции.

Чтобы получить доступ к СБП, откройте расчетный счет или получите дебетовую карту в банке, которая сотрудничает с данной системой. Привяжите карту к номеру мобильного телефона и установить на телефон мобильное приложение. В настройках подтвердите желание проводить быстрые платежи и введите код подтверждения, который будет вам отправлен с помощью смс на мобильный номер или push-уведомлением.

Как сегодня? Mobile only

Основная предпосылка нового поведения – у каждого есть смартфон и смартфон используется как инструмент по умолчанию для любой бытовой операции.

Вроде всех все устраивало, но вот кейс: пообедали совместно пять человек и хотят заплатить.

Маленький, но ежедневный кейс. Как его решать? С наличкой не всегда удобно; а использовать полноценный денежный перевод и в голову не придет — получатель-то напротив тебя сидит, не идти же в банк для отправки ему денег ради ста рублей! Вот если бы можно было отправить деньги так же легко, как оплатить мобильный! Достал телефон и пока кофе пьешь — вжух!

И в мобильных приложениях банков стали появляться переводы, сначала — в пределах своего банка; затем — в дружественные банки, с которыми удалось интегрироваться. Кейс изменился:

Все это очень удобно работало, когда вы оба — клиенты одного банка; а если нет — все заканчивается шелестом купюр. И близок локоть, да не укусишь.

Какие кейсы переводов хотелось бы видеть в своем мобильном? Перевод микросуммы человеку, который рядом. С минимальными транзакционными расходами (комиссия, время, количество нажатий). И хорошо бы не афишировать номер карточки.

-

Скинуться другу, оплатившему общий счет.

-

Собрать деньги на подарок коллеге.

-

Вернуть долг, пока не забыл.

-

Пополнить общий семейный бюджет.

-

Срочно подкинуть ребенку денег на обед.

-

Перевести полученную зарплату в другой банк.

Перевод, как это делалось раньше

Сегодня речь пойдет только о переводах от человека к человеку, Consumer-to-Consumer, C2C.

Кто и как этим пользовался?

Основной сценарий — cash-to-cash, внес наличные — выдали наличные. Родители отправляли деньги уехавшим студентам; уехавшие на заработки — зарплаты домой семьям; иногда даже коммерсанты рассчитывались за товары.

Отдельный кейс — перевод самому себе: человек едет в другой город и боится везти с собой в поезде наличные.

Как это выглядело для клиента?

-

Выбираешь систему денежных переводов — да, их несколько, только в России было штук пять популярных. Нужно выбрать, где комиссия меньше. Нужно понять, в какой системе пункты отправки и выдачи удобно расположены (или даже так: что в городах отправки и выдачи они вообще есть).

-

Приходишь в отделение банка, заполняешь бланк — ФИО и телефон отправителя и получателя; страна назначения, город и, возможно, пункт выдачи. Предъявляешь паспорт. Расписываешься на заявлении.

-

Отдаешь кассиру деньги и комиссию сверху — получаешь квитанцию и контрольный код.

-

Говоришь код получателю (хорошо, если банк тебе его в СМС отправил, можно просто переслать).

-

Получатель идет в пункт выдачи (тут же или через день-два), предъявляет паспорт, называет код.

-

Кассир распечатывает заявление на выдачу, и после получения подписи выдает наличные.

Дочитали? Еще недавно это было нормой.

Что видим? Высокие транзакционные расходы — время и поход в отделение; заполнение бумажек; нужно звонить получателю и уточнять детали. Если раз в месяц отправить зарплату домой — это переносимо, а вот для кейса, когда коллеге перекинуть триста рублей — и в голову не придет.

По требованию законодательства нужно идентифицироваться, поэтому при отправке больших сумм личного визита в банк не избежать никак.

Варианты:

Первые два варианта ограничивается суммой 15.000 рублей, так как отправитель не идентифицирован.

Шагнем лет на пять вперед в мир «пластика» — карта теперь есть у каждого, даже у ретроградов есть зарплатная карточка.

Появляется сценарий card-to-card — межбанковский перевод по номеру карты. А что, так можно было? Уже не нужно заполнять анкету и приходить в банк самому, нужно только использовать интернет-банкинг и знать номер карты получателя. Ну и что бы платежная система у отправителя и получателя совпадали бы. Такие переводы процессятся самой Международной платежной системой (VISA, MasterCard и др.). И еще один бенефит — не нужно знать, какой у получателя банк. МПС сама направит куда нужно.

Неудобств уже меньше, но они пока остались: номер карты не вечен, карты меняют, значит, нужно говорить номер карты каждый раз. Как вывод — его нужно “засветить”. Ну и вообще его нужно знать, то есть достать из бумажника, то есть носить с собой. И, конечно же, приходилось платить комиссию за такой перевод, поэтому часть отправителей на этом этапе отказывалась от перевода – что-то дорого, поищу лучше наличные.

Еще был вариант для принципиальных (он и сейчас есть) — перевод со счета на счет по реквизитам. Нужно знать БИК банка и номер счета получателя в нем. Такой перевод может идти пару дней, и тоже комиссия, так как у такого перевода высокая себестоимость для банков.

Участники Системы быстрых платежей (СБП)

Банки системы быстрых платежей

Банки системы быстрых платежей

Актуальный список участником банков в системе быстрых платежей. Многие банки приняли также участие в тестировании продуктов:

- АБ РОССИЯ

- Абсолют Банк

- Авангард

- Автоградбанк

- Ак Барс Банк

- АКИБАНК

- Алеф-Банк

- Альфа-Банк

- Аресбанк

- БайкалИнвестБанк

- Банк «СКС»

- Банк Акцепт

- Банк ВБРР

- Банк Венец

- Банк ДОМ.РФ

- Банк Зенит

- БАНК ОРЕНБУРГ

- Банк ПСКБ

- Банк Развитие

- Русский Стандарт

- Банк Снежинский

- БыстроБанк

- Веста

- ВЛАДБИЗНЕСБАНК

- ВТБ

- Газпромбанк

- Газэнергобанк

- Гарант-Инвест банк

- Датабанк

- ИНТЕРПРОМБАНК

- КБ КОЛЬЦО УРАЛА

- КБ СОЛИДАРНОСТЬ

- КОШЕЛЕВ-БАНК

- Кредит Урал Банк

- КС БАНК

- Кубань Кредит

- Левобережный

- МБ Банк

- Металлинвестбанк

- Металлинвестбанк

- МКБ

- МОНЕТА

- МОРСКОЙ БАНК

- МТС-Банк

- НБД-Банк

- Нейва Система быстрых

- НИКО-БАНК

- НОКССБАНК

- Открытие

- Почта Банк

- Примсоцбанк

- Промсвязьбанк

- Райффайзенбанк

- Ренессанс Кредит

- РЕСО Кредит

- РНКБ Банк

- РНКО

- Рокетбанк

- КИВИ Банк (АО)

- Росбанк

- Россельхозбанк

- Санкт-Петербург

- Сбербанк

- СДМ-Банк

- СКБ-банк

- СМП Банк

- Совкомбанк

- Таврический Банк

- Тинькофф

- Точка «ФК Открытие»

- Транскапиталбанк

- УБРиР

- Урал ФД

- ФИНАМ

- Хакасский муниципальный банк

- Центр-инвест

- Экспобанк

- Элплат

- Энерготрансбанк

- Юникредит Банк

- Яндекс.Деньги

- WebMoney (Банк ККБ)

Посмотреть полный список участников можно на сайте СБП.

Система активно стимулируют банки подключаться и пользоваться, так как планируется быстро вывести СБП на самоокупаемость. Что касается законодательства, то считается, что такие платежи легче контролируются в целях 115-ФЗ. В течение 2020 года планируется подключить к СБП более 50 ведущих банков страны.

Также был отмечен явный интерес к системе быстрых платежей от таких сервисов, как «Яндекс.Деньги» и WebMoney. Что касается не менее популярного сервиса «МТС Деньги», то компания планирует присоединиться к системе осени 2020 года. Если к платформе подключены разнообразные электронные кошельки, то граждане могут мгновенно пополнять их с помощью банковской карты или со счета. Это очень удобная функция, которая в ближайшее время будет реализована.

Тарифы на услуги Банка России в сервисе быстрых платежей платежной системы Банка России (СБП1), уплачиваемые участниками СБП при осуществлении перевода денежных средств физическими лицами в пользу физических лиц

| Перечень тарифов | Тарифы c 01.04.2020, руб. | Тарифы с 01.07.2022, руб. | |

|---|---|---|---|

| 1. Тарифы на услуги по переводу денежных средств | |||

| 1.1. Тариф за списание денежных средств со счета клиента-плательщика | |||

| сумма перевода, руб. | до 125,00 | 0,00 | 0,05 |

| от 125,01 до 250,00 | 0,00 | 0,12 | |

| от 250,01 до 1 000,00 | 0,00 | 0,30 | |

| от 1 000,01 до 3 000,00 | 0,00 | 0,80 | |

| от 3 000,01 до 6 000,00 | 0,00 | 2,00 | |

| от 6 000,01 до 600 000,00 | 0,00 | 3,00 | |

| 1.2. Тариф за зачисление денежных средств на счет клиента-получателя | |||

| сумма перевода, руб. | до 125,00 | 0,00 | 0,05 |

| от 125,01 до 250,00 | 0,00 | 0,12 | |

| от 250,01 до 1 000,00 | 0,00 | 0,30 | |

| от 1 000,01 до 3 000,00 | 0,00 | 0,80 | |

| от 3 000,01 до 6 000,00 | 0,00 | 2,00 | |

| от 6 000,01 до 600 000,00 | 0,00 | 3,00 | |

| 1.3. Тариф за зачисление возвращенных денежных средств на счет клиента-плательщика, инициировавшего возврат денежных средств | |||

| сумма перевода, руб. | до 125,00 | 0,00 | 0,10 |

| от 125,01 до 250,00 | 0,00 | 0,24 | |

| от 250,01 до 1 000,00 | 0,00 | 0,60 | |

| от 1 000,01 до 3 000,00 | 0,00 | 1,60 | |

| от 3 000,01 до 6 000,00 | 0,00 | 4,00 | |

| от 6 000,01 до 600 000,00 | 0,00 | 6,00 | |

| 2. Тарифы на информационные услуги при переводе денежных средств физическому лицу | |||

| 2.1. Тариф за направление клиентом запросов информации о получателе средств | 0,00 | 0,00 | |

| 2.2. Тариф за направление клиентом запросов информации о банке получателя | 0,00 | 0,00 |

Есть ли будущее у СБП?

Система запущена в начале 2019 года и участники уже совершили порядка полумиллиона переводов. Банки постепенно подключаются к СБП.

Система запущена в начале 2019 года и участники уже совершили порядка полумиллиона переводов. Банки постепенно подключаются к СБП.

Глава ЦБ Э.Набиуллина ожидает, что в течение 2020 г. к системе подключатся еще 250 банков. Среди системнозначимых банков пока только Сбербанк не изъявил желание присоединяться к СБП, поскольку пока доминирует в сегменте переводов.

В НСПК сообщили, что клиенты банков активно начали пользоваться услугами СБП. Тем не менее, были попытки переводить деньги в банки, которые еще не подключены к системе, или в банк, где у получателя вообще нет счетов. Это связано с тем, что к СБП подключились не все банки, и поэтому пользователи могут еще совершать подобные ошибки.

Не исключаются и мошеннические действия. Такими переводами пользователи пытаются выявить наличие счетов определенных лиц, чтобы потом совершать хакерские атаки.

Поскольку платеж проводится в считанные секунды, банки попросту не успевают проводить проверку получателя. Платежи в СБП являются безотзывными.

Сейчас мошенники активно прозванивают клиентов с различными обращениями, например, «попытка снятия денег», и просят назвать коды из СМС. Теперь, зная телефон, мошенники могут смело называть банки, где у клиента есть счета, тем самым повышая свои шансы на успех списания денег со счетов.

Пока получатели перевода по СБП не могут отменить получение денег. Разработчики СБП заявляют, что в будущем такой функционал тоже появится. Если по каким-то обстоятельствам клиент не захотел принимать перевод, то он сможет его отклонить.

Несмотря на текущие сложности, у СБП есть определенно будущее. Переводы являются самой популярной услугой среди банковских пользователей. Переводить деньги, зная только номер телефона, достаточно удобно и быстро. На сегодняшний день сервис СБП «сыроватый», имеет свои недочеты, но идея определенно интересная.

Пока у ЦБ есть ряд важных вопросов, касательно комиссии за переводы. Также нужно ограничить банки, чтобы они не завышали стоимость перевода и как-то регулировать этот процесс.

Бесполезно

3

Занятно

6

Помогло

4

Безопасность системы

Процедура быстрого перевода предполагает ответственность за безопасность личных данных клиента как со стороны организации-отправителя, так и со стороны, обслуживающей получателя. Переводя денежные средства через СБП, отправитель подтверждает операцию введением одноразового пароля из сообщения или push-пароля в приложении. При выборе получателя система показывает его имя в формате Ф.И.О. Аналогичный алгоритм действует сейчас в сервисе «Сбербанк Онлайн». Поэтому клиентом будет нетрудно освоиться.

В случае, если денежные средства по ошибке ушли не по адресу, пользователю придется обратиться в банк, из которого были отправлены деньги. Все участники системы уже имеют четкие инструкции по быстрому урегулированию подобных ошибок. Учитывая, что в момент обнаружения ошибки система быстрого перевода уже отправила средства на указанный счет, для их возврата необходимо будет получить согласие фактического получателя. Вероятность таких ошибок по вине системы, впрочем, практически исключена.

Если есть подключение к «Системе быстрых платежей»

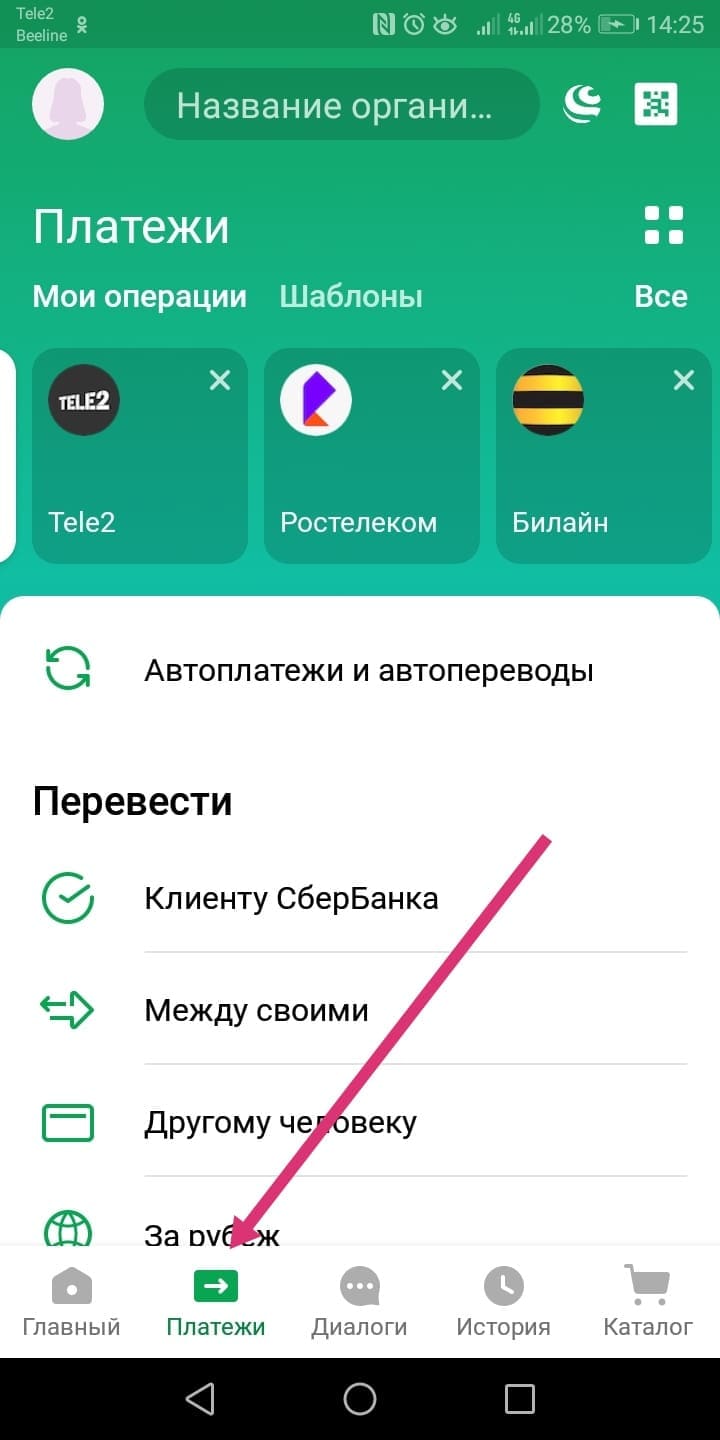

Когда мы выполнили все действия, описанные выше, можно провести первый платеж по этой системе. Для этого, заходим в приложение, видим главную страницу:

Теперь нам нужен раздел «Платежи», который находится слева снизу:

Этот раздел очень большой, листаем:

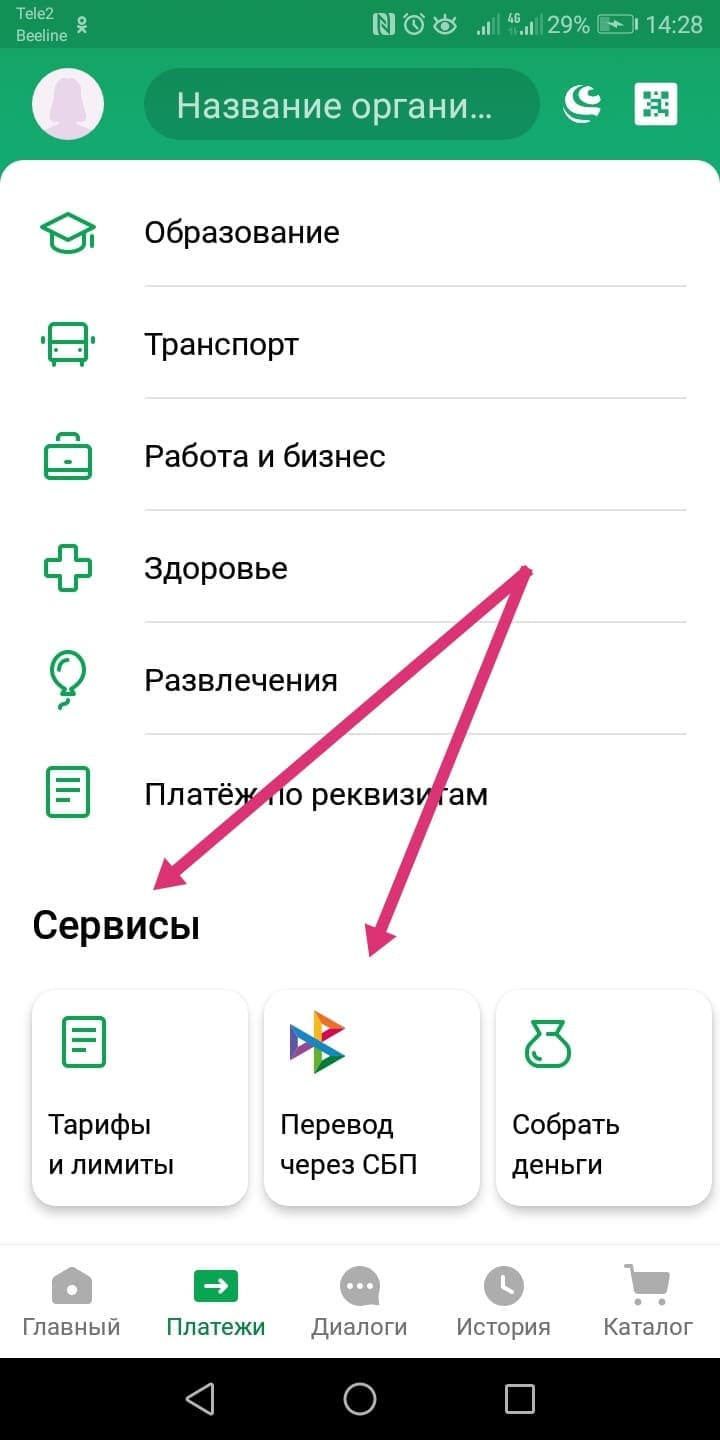

В самом конце будет располагаться искомый нами подраздел «Перевод через СБП»:

Дальше все предельно просто. Открывается форма, где нужно ввести номер телефона (получателя платежа):

Эту информацию нужно уточнить у лица, которому собираемся переводить деньги. Не всегда у клиентов подключены к банкам те номера, которые используются в других целях (для звонков или в мессенджерах).

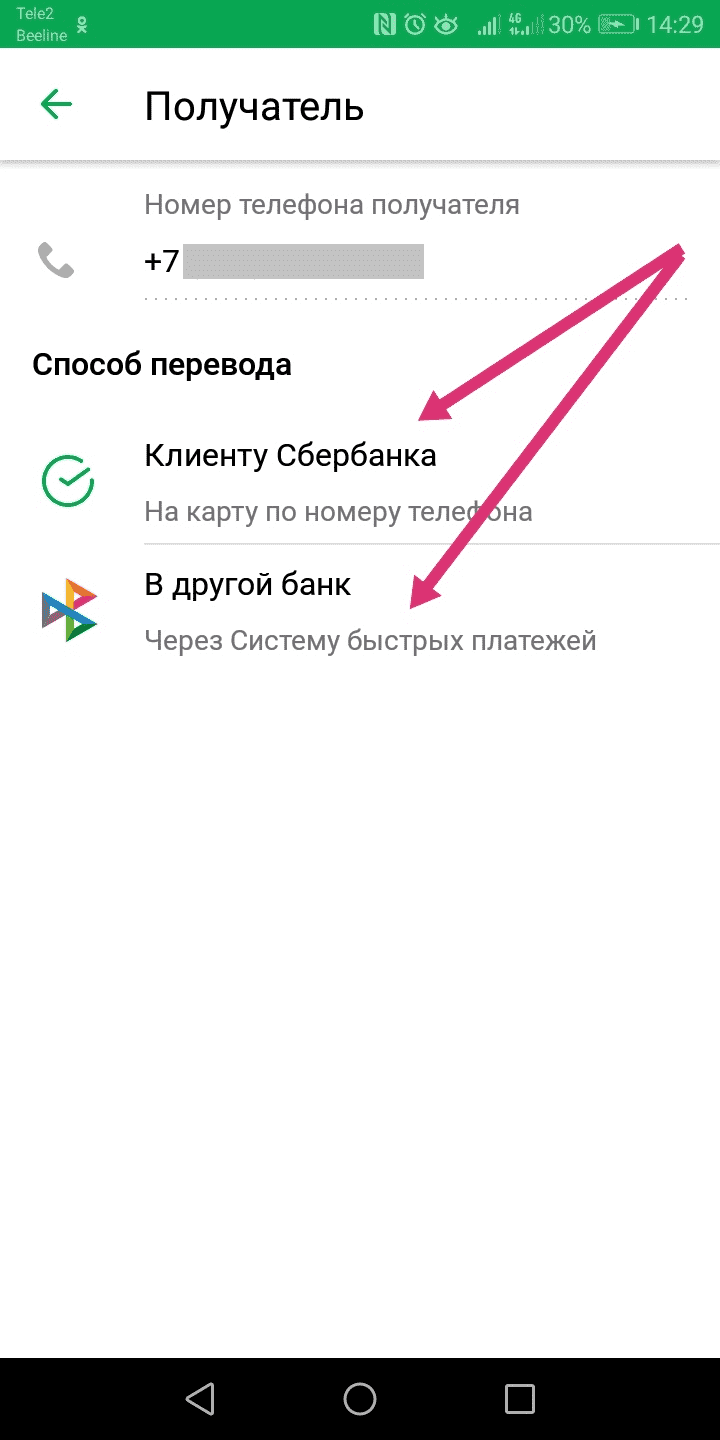

Вводим номер телефона, обращаем внимание на строку «Банк получателя»:

Дело в том, что может быть такая ситуация: клиент (получатель платежа) работает сразу с несколькими банками и использует СБП во всех банках, которым пользуется. У него, безусловно, может быть установлен приоритетный банк, в который деньги будут приходить по умолчанию. Но если не установлен, то нужно уточнить у получателя платежа, в какой банк он бы хотел принять перевод?

В нашем случае, пользователь попросил отправить ему в «Альфа-банк», вводим название вручную:

Банк выбран, вводим сумму, которую хотим перевести, и нажимаем «Продолжить»:

Перевод совершен! Деньги, как правило, пересылаются мгновенно. После платежа выходит информация кому и в какой банк совершен перевод (для контроля):

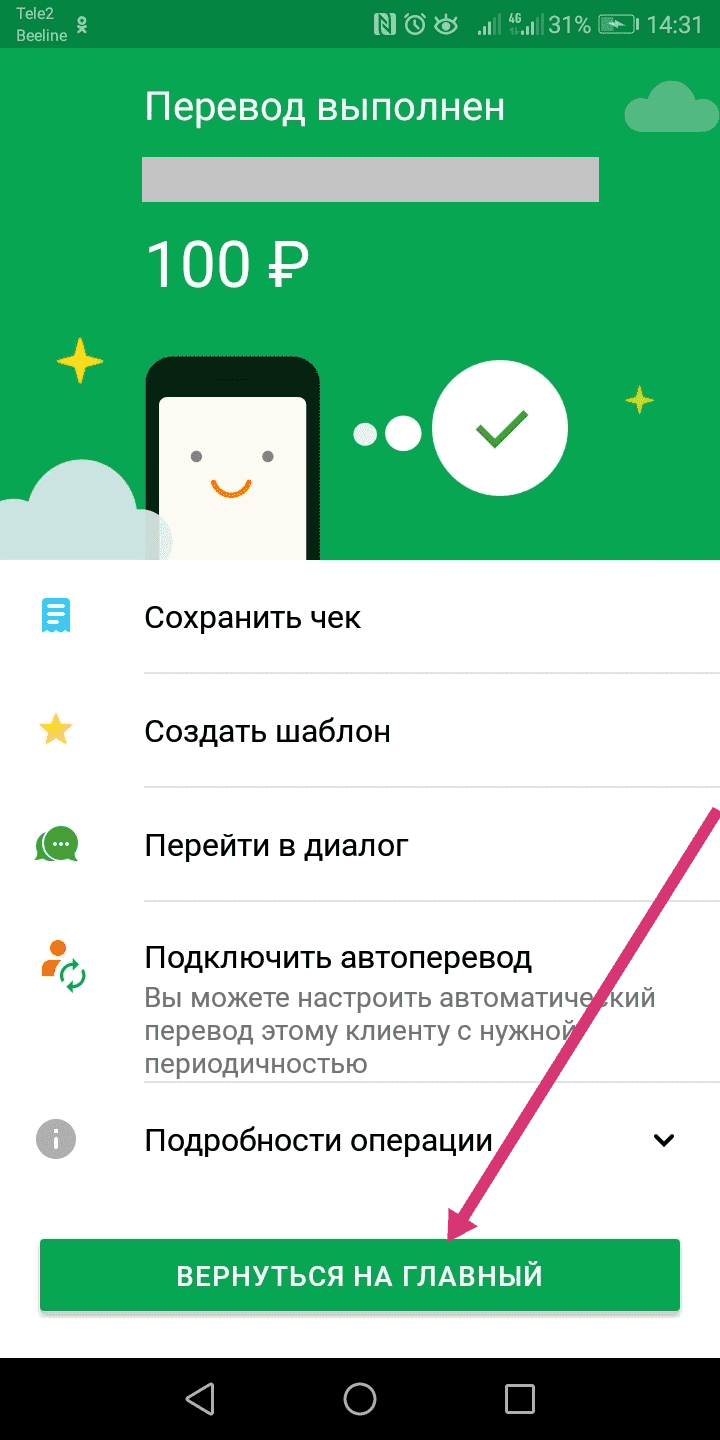

Как сделать перевод в СБП

Как подключится к СБП

Для перевода по системе быстрых платежей от клиента требуется только наличие счета или карты в банке-участнике системы. Никаких дополнительных знаний и устройств для этого не нужно. Если обслуживающий банк провел адаптацию своего программного обеспечения, то клиенту достаточно зайти в банковское приложение на Android или iOS (или в веб-версию интернет-банка), найти и активировать опцию подключения к СБП, и найти специальную вкладку, где можно осуществить платежи по номеру телефона.

Если ваш банк на данный момент не является участником системы быстрых платежей, то чтобы начать делать быстрые переводы в рамках СБП, вы можете либо дождаться подключения банка к системе, либо выполнить ряд простых действий:

- найти удобный вам банк, который является участником СБП (список всех банков-участников здесь);

- открыть в нём счет или карту;

- привязать свой действующий номер мобильного телефона к карте или счету (стандартная процедура, если вы хотите открыть карту или получить доступ в интернет-банк или мобильное приложение);

- установить мобильное приложение на свой телефон или воспользоваться веб-версией интернет-банка;

- в настройках приложения (интернет-банка) разрешить подключение к системе.

Совет: чтобы не тратить время на хождение по банкам, выберите банк с бесплатной доставкой и закажите карту с бесплатным годовым обслуживанием (к примеру, карту Блэк Тинькофф Банка).

Можно установить банк «по умолчанию» для получения быстрых переводов. Это также делается клиентом в банковском приложении. При этом на счета в других банках также можно будет получать переводы, просто выбранный банк будет приоритетным. Если банк «по умолчанию» не выбран, то при отправке перевода после ввода номера телефона отправителю будет представлен весь список банков, в которых у получателя есть счета.

Если по каким-то причинам клиент не желает получать переводы по системе быстрых платежей, то ему нужно просто обратиться в обслуживающий банк и написать заявление о несогласии на подключение к СБП или об отключении от сервиса. Это необходимо сделать в том случае, если банк по умолчанию подключил всех клиентов к сервису СБП. Если же банк даёт возможность подключиться самостоятельно, то вы можете просто этого не делать.

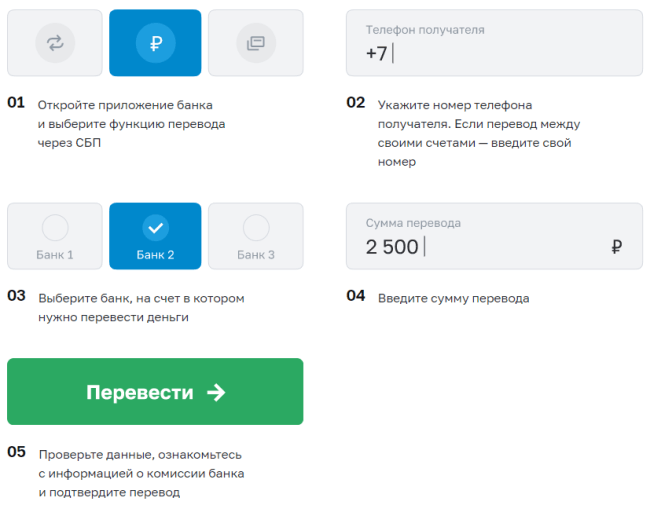

Как перевести деньги себе или другому лицу

Для перевода получателю или на свой счет в другом банке нужно:

- Войти в приложение банка и открыть вкладку для осуществления перевода по СБП.

- В специальное поле ввести телефонный номер получателя. Если деньги отправляются на свой счет, то указывается свой номер телефона.

- Из списка выбрать банк, в который нужно отправить получателю перевод.

- В поле «Сумма к переводу» указать нужную сумму. Выбрать счет для списания. Нажать кнопку «Перевести».

Интерфейсы банковских приложений отличаются, но технология отправки такого перевода у всех одинаковая.

Пример реального перевода по шагам

Посмотрим, насколько просто и понятно все происходит в реальности. Для этого воспользуемся услугой быстрых платежей от Росбанка, который одним из первых подключился к СБП. Для отправки перевода:

1. Заходим в мобильное приложение или в интернет-банк на компьютере. Переходим во вкладку «Оплата услуг и переводы», выбираем «Переводы».

2. Открывается список переводов по номеру телефона. Выбираем, кому отправить перевод. Если отправляем перевод внутри Росбанка, то нажимает «Клиенту Росбанка. Если нужно отправить деньги в другой банк, то – «В другой банк».

3. Выбираем способ отправки «По номеру телефона».

4. В открывшемся окне выбираем, с какой карты будем переводить. Со счета отправить перевод по СБП через Росбанк не получится. Требуется выбрать именно карту.

5. Вводим номер телефона получателя. Можно нажать кнопку справа и выбрать его из телефонной книги, что очень удобно.

6. Выбираем банк получателя. Если банк известен, то это упрощает задачу, иначе придется перебирать все банки из списка. Указываем сумму перевода. Нажимаем «Продолжить».

7. Проверяем номер телефона, наименование получателя, банк. Если все верно, то нажимаем кнопку «Подтвердить».

Если у клиента есть счет в этом банке, то перевод будет отправлен. Если счета в выбранном банке нет, то на экране появляется сообщение об ошибке. В случае если перевод не поступил получателю, нужно обязательно обратиться в банк по телефону горячей линии. В нашем примере деньги поступили получателю через 7 секунд после отправки.

Комиссии и лимиты

В месяц можно переводить до 100 000 рублей. Если больше, то комиссия составит 0,5%, что довольно мало по сравнению с другими вариантами перевода.

Существует дневной лимит – в сутки нельзя отправить более 50 000 рублей. Например, 5 марта в 11:00 отправлено 45 000 рублей, и потом в 19:00 еще 5 000 рублей. Следующее пользование сервисом доступно 6 марта в 11:00. На этот лимит общий на все переводы – вне зависимости от того, отправляется он одному или разным получателям.

Как видно из обозначенной инструкции, сервис достаточно удобный, быстрый, и, если в месяц переводится не более 100 тысяч рублей, то и бесплатный. Подключиться к нему не составит труда, и дальше пользоваться СБП очень просто.

Что такое СБП и как они менялись

По данным Всемирного банка, системы быстрых платежей (СБП) сегодня действуют в более чем 60 странах. Еще несколько государств планируют запустить их в ближайшее время.

Основной принцип таких систем — работа в режиме реального времени или близком к нему. Причем услуги доступны 24 часа в сутки 7 дней в неделю. Такие системы помогли уйти от привычных потребителям и бизнесу трех-пяти рабочих дней, которые раньше требовались для перевода. Клиент получает деньги быстрее, чем сам банк: система просто сообщает кредитной организации, что транзакция завершена.

Первые прообразы таких решений появились еще во второй половине XX века. Например, в Японии в 1973 году запустили Zengin System. Она достаточно сильно отличалась от современных систем быстрых платежей: транзакции занимали длительное время и проходили только в рабочие часы. Реализовать круглосуточные мгновенные переводы удалось лишь в 2010-х годах после очередного обновления системы.

По сути, настоящие СБП возникли только в XXI веке, когда Япония, Мексика и несколько других стран модернизировали свои платежные системы, а Гонконг, Польша и Австралия разработали новые.

Самый явный прогресс в развитии СБП пришелся на последние пять лет. «Большинство стран начали внедрять СБП, увидев успех первопроходцев и оценив те преимущества, которые приносят системы», — отмечают во Всемирном банке.

Индустрия 4.0

Карманные банки: кто переносит в смартфоны сложные финансовые инструменты

По мере совершенствования технологий услуга становилась все удобнее и доступнее. Ранние версии СБП во многих странах позволяли проводить платежи только с использованием банковского счета. Это делало переводы утомительными и не очень безопасными. Пользователям приходилось делиться полными реквизитами счета, чтобы запустить операцию.

Однако затем появились более простые идентификаторы — прежде всего, номера мобильных телефонов. Они привязаны в системе к банковским реквизитам. Поэтому пользователю достаточно зарегистрироваться один раз, чтобы совершать транзакции, используя только телефонный номер.

Как устроены современные системы быстрых платежей

Faster Payments (Великобритания)

Запущена в 2008 году по инициативе Банка Англии. Поддерживает платежи b2b, b2c, c2b и p2p.

С 2014 года в рамках Faster Payments работает бесплатный c2c-сервис Paym, который позволяет физлицам переводить деньги с одного банковского счета на другой, используя номер телефона.

Faster Payment System (Гонконг)

Запущена в 2018 году для удовлетворения растущих потребностей рынка в эффективных розничных платежных сервисах. Внутри сервиса деньги можно отправлять по номеру телефона или адресу электронной почты.

Первоначально система включала платежи p2p и c2b. В декабре 2020 года запущен формат c2g: теперь через FPS можно оплачивать госпошлины и сборы.

Target Instant Payment Settlement, TIPS (Еврозона)

Работает с 2018 года, предусматривает платежи по моделям p2p, c2b, b2c и b2b.

Пока провести платежи через TIPS можно исключительно в евро. В 2022 году сервис планируют интегрировать со шведской финансовой системой, в результате появится возможность переводить деньги в кронах.

Как будет работать система в магазинах?

Обещают, что с августа 2019 года система «войдет» в розницу, т.е. у покупателей появится возможность совершать покупки, оплачивая их своими смартфонами по QR-коду.

- Вы пришли в магазин, выбрали товары и пробили их на кассе;

- Получили от кассира чек с QR-кодом;

- Сканируете данный код через приложение в смартфоне;

- Приложение автоматом передаёт распоряжение на оплату со счёта, который вы до этого привязали к номеру мобильного.

Если совсем упростить, то все, что нужно сделать, это кассиру пробить ваши покупки, а вам — отсканировать код из чека смартфоном. Покупка совершена! При этом вам не понадобились ни кошелек с наличными деньгами, ни банковские карты.

Конечно, такая система оплаты будет удобна не всем. Особенно не просто перейти на него будет людям старшего поколения.

Взгляните на очевидные плюсы:

- Существенно снижаются затраты магазинов на обработку платежей, поэтому в будущем можно надеяться, что и цены на товары станут ниже;

- Повышается безопасность клиентов, так как, во время пользования системой исключается риск кардинга (мошенничества, при котором производится операция с использованием платежной карты или её реквизитов, не инициированная или не подтверждённая её владельцем).

Продолжая тему безопасности системы быстрых платежей, можно сказать о том, что, конечно мошенники могут придумать разные схемы, чтобы пользователь, не заметно для себя, совершил мгновенный денежный перевод по поддельному QR-коду. Чтобы этого избежать, специалисты серьезно прорабатывают варианты защиты.

Представители компании OZON, например, подчеркнули важность обеспечения сценария, при котором вариант оплаты на сайте с помощью данной системы должен быть не сложнее, чем оплата банковской картой. При этом платежи должны стать комфортнее и, главное, безопаснее

Как вариант, OZON предлагает такую схему работы – когда покупатель первый раз платит в новой для него торговой точке, приложение запросит разрешение на перевод. Если операция будет акцептована, то последующие операции по QR-кодам в этом магазине будут проходить без предварительного одобрения.

Соответственно, если мошенник незаметно приложит свой поддельный код к смартфону потенциальной жертвы, приложение для СБП воспримет его как новую торговую точку и попросит пользователя «своими руками» подтвердить перевод.