Негосударственный пенсионный фонд

Содержание:

- Каким НПФ больше всего доверяют граждане

- Где хранится накопительная часть пенсии

- Что лучше НПФ или ПФР

- Немного теории

- Выбор программы НПФ

- Переводить ли накопления в НПФ

- Негосударственный пенсионный фонд (НПФ)

- Как перевести средства из ПФР в НПФ: пошаговая инструкция

- Как получить накопительную часть пенсии

- Кем гарантированы пенсионные выплаты

- Как стать клиентом НПФ

- Плюсы и минусы негосударственного пенсионного фонда

- Горячая линия и другие контакты фонда

Каким НПФ больше всего доверяют граждане

На начало 2021 года в России зарегистрировано и официально работают около 50 негосударственных фондов, которые привлекают пенсионные накопления граждан. Если рассматривать рейтинг НПФ с точки зрения доверия граждан, то он будет таким:

- Сбербанк. Занимает почетное первое место рейтинга, ему доверили свои накопления более 8,7 миллионов человек.

- Открытие. Занимает вторую строчку рейтинга, здесь располагают свои накопления более 7,1 миллиона человек.

- Газфонд. Известный негосударственный фонд, с ним договор заключили почти 6,5 миллионов человек.

- Будущее. Следующая ступенька ТОП НПФ по уровню доверия, с ним заключили договор более 4,3 миллионов граждан.

- САФМАР. Занимает следующую строчку рейтинга, ему доверяют почти 3,9 миллионов россиян.

- ВТБ. Пенсионный фонд группы ВТБ, здесь хранят свои накопления 2,66 миллионов граждан.

- Нефтегарант, ему доверяют почти 1,5 миллиона человек.

Это самые крупные по численности клиентов Негосударственные ПФ России. Далее в рейтинге идут компании, которые обслуживают менее 0,5 миллионов россиян. НПФ Большой — почти 430000 человек, Согласие — 370000, Доверие — около 115000, Магнит — 228000, Национальный — 285000, Социум — почти 309000, Образование — 101000. Все остальные НПФ можно назвать совсем небольшими, их клиентами являются менее 100000 россиян. Но маленькие — не значит низкодоходные.

Где хранится накопительная часть пенсии

Место хранения накопления рассматриваемых средств зависит от активности и выбора самого застрахованного гражданина. В отношении неопределившихся граждан или тех, кто принял осознанное решение передать право выбора ПФР, решение принимает государственный фонд.

Средства, не переданные в негосударственные фонды, управляются госкорпорацией ВЭБ.РФ. Последняя вкладывает их в государственные ценные бумаги в соответствии с законодательством.

Законодатель предусмотрел право гражданина самостоятельно определять компанию по хранению накоплений, где он будет состоять. Поэтому по заявлению лица может быть выбрана любая из представленных на рынке организаций, обладающая соответствующей лицензией от государства. Также будущий пенсионер может в любое время поменять организацию.

Важно! В случае принятия решения о смене чаще 1 раза в 5 лет гражданин потеряет те средства, которые были получены компанией в результате инвестирования основной суммы. В случае получения убытка от вложений, уменьшится и общая сумма отчислений

В связи с этим рекомендуется изменять свой выбор в отношении НПФ по прошествии 5 лет с предыдущего решения.

Что лучше НПФ или ПФР

В связи с тем, что гражданам предоставлено право выбора относительно того, где размещать средства для накопительной пенсии, у многих из них возникают вопросы относительно того, что выбрать – ПФР или НПФ. В данном случае у размещения в той или иной организации имеются свои плюсы и минусы, которые следует разобрать более подробно.

Минусы и плюсы НПФ

Негосударственный пенсионный фонд представляет собой частную структуру, которая, получив соответствующую лицензию, имеет возможность заключать с гражданами договоры ОПС.

По их условиям НПФ получает и аккумулирует денежные средства, направленные в качестве страховых взносов на формирование накопительной пенсии. Соответственно, как только гражданин достигает пенсионного возраста, негосударственный пенсионный фонд обязан выплачивать ему денежное содержание, исходя из условий договора.

Плюсы формирования накопительной пенсии в НПФ:

- Увеличение размера пенсии за счет получения инвестиционного дохода. Денежные средства, которые в качестве страховых взносов направляются в НПФ, не только аккумулируются на соответствующих счетах, но и инвестируются в целях получения дохода для будущих пенсионеров. К объектам инвестиций следует отнести: ценные бумаги, драгоценные металлы, облигации, акции и так далее.

- Защищенность денежных средств. В соответствии с действующим законодательством денежные средства граждан, размещенные в НПФ в рамках договоров ОПС, застрахованы от всех возможных рисков, в том числе и от банкротства. Это не касается инвестиционного дохода, полученного от инвестирования.

- Конкуренция. На сегодняшний день на рынке представлено несколько десятков негосударственных пенсионных фондов. Большая часть из них аффилирована с крупными финансовыми структурами, такими как «Сбербанк» или «Газпром». Несмотря на это, отсутствие монополии благоприятно сказывается на функционировании негосударственных фондов с точки зрения выгод для их клиентов.

Минусы НПФ:

- Возможность банкротства или отзыва лицензии у НПФ. В случае, если НПФ потеряет лицензию или будет объявлен банкротом, гражданин рискует потерять накопленный инвестиционный доход.

- Отсутствие гарантий доходности. НПФ не несет гарантий того, что его инвестиционная политика принесет доход клиентам. В некоторых случаях он может не покрывать даже инфляцию.

Минусы и плюсы ПФР

Гражданин вправе не заключать договор с НПФ, а формировать накопительную пенсию в ПФР.

Это имеет следующие плюсы:

- Надежность. Государственный ПФ лишен традиционных рисков, присущих НПФ.

- Периодическая индексация. Вне зависимости от конъюнктурных показателей, ПФР ежегодно индексирует накопления граждан, чтобы нивелировать действие инфляции.

Минусы:

Основным минусом является то, что инвестиционная политика ПФР не предполагает получение высокого уровня доходности.

Немного теории

Я не буду утомлять подробностями пенсионного законодательства, но есть важные моменты, которые нам понадобятся для понимания темы статьи. Поясню их предельно просто.

В прошлом веке в России действовала распределительная пенсионная система. Это значит, что все отчисления работодателя с нашей зарплаты в Пенсионный фонд уходили на выплату сегодняшним пенсионерам. С 2002 года началась реформа, по которой мы перешли к распределительно-накопительной системе.

- Страховая часть (16 %) поступает в Пенсионный фонд и по-прежнему уходит на выплаты сегодняшним пенсионерам.

- Накопительная часть (6 %) остается в распоряжении работника и может инвестироваться для увеличения дохода.

Граждане имеют право выбирать:

- оставить прежний способ распределения отчислений, т. е. полностью 22 % перечислять в ПФР;

- разделить отчисления на 2 части и направить накопительную в управляющие компании (УК) или негосударственные пенсионные фонды (НПФ).

В последнем случае перечисленные средства под контролем и регулированием государства вкладываются в низкорискованные активы (акции, облигации) и приносят пусть и небольшой, но доход. После выхода на пенсию гражданин будет получать часть денег за счет страховой части и часть из накопленной им суммы. Ее, кстати, можно передать по наследству.

Все бы хорошо, но есть одно большое НО. С 2014 года государство ввело мораторий на накопительную часть, который означает, что все 22 % поступают в страховую часть на счета ПФР. Это связано с тем, что нет денег для выплат текущим пенсионерам. Получается, что возможность копить на пенсию есть пока только на бумаге.

Пока мораторий действует до 2020 года. Его могут продлить, как уже делали неоднократно. Но закрывать статью за ненадобностью не советую:

- во-первых, мораторий могут и отменить;

- во-вторых, до 2014 года работающее население успело что-то скопить на накопительном счете, а деньги должны работать.

Эти накопленные средства не ушли в страховую часть, а продолжают оставаться там, где выбрали люди. А варианты предлагали следующие:

- передать для управления в государственную компанию (Внешэкономбанк),

- перевести в негосударственные управляющие компании,

- перевести в НПФ.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Выбор мы должны были сделать до 31.12.2015 путем подачи заявления в ПФР. Естественно, несколько миллионов человек оказались “молчунами”. Это те, кто проигнорировал призыв Пенсионного фонда и не сделал никакого выбора. Их пенсионные деньги в полном объеме поступают в страховую часть.

Пенсия будущих пенсионеров, не определившихся с выбором негосударственного фонда или управляющей компании, будет состоять только из одной части и выплачиваться из средств работающего на тот момент населения.

У остальных накопленные до 2014 года деньги продолжают инвестироваться и приносить доход. Поэтому тема выбора УК и НПФ остается актуальной. Мы можем раз в год менять эти организации. Но так часто делать этого не стоит. Почему? Расскажу дальше.

На сегодня все, что перечислил за нас работодатель после 2014 года, полностью поступает в бюджет Пенсионного фонда. Сложно сказать, что будет после 2020 года, поэтому пока актуально говорить только об уже имеющихся накоплениях.

Выбор программы НПФ

В НПФ Сбербанка можно оформить следующие виды договоров:

- ОПС – договор обязательного пенсионного страхования.

- ИПП – индивидуальный пенсионный план.

- КПП – коллективный пенсионный план.

Размер негосударственной пенсии в Сбербанке будет зависеть от доходов страхователя, самого фонда и выбранной программы. На сайте НПФ и Сбербанка есть калькулятор расчета пенсии. С помощью него страхователь может рассчитать, каким будет его негосударственная пенсия при достижении определенного возраста. Расчет на калькуляторе – бесплатный.

Обязательное пенсионное страхование

ОПС – это договор обязательного пенсионного страхования. Он предусматривает возможность перевести 6% накопительной части в негосударственную организацию. Одной из таких компаний является НПФ Сбербанка.

До 2014 года накопления переводились на счета частных фирм и индексировались в зависимости от их доходности. Но с 1 января 2014 года все 22% пенсионных отчислений автоматически перечисляются в страховую часть из-за моратория Правительства РФ. То есть, в НПФ Сбербанка в 2020 году индексируются те накопления, которые страхователи успели накопить до введения моратория. До введения моратория накопительную часть пенсии вместе со страховой перечислял работодатель.

Оформление ОПС через «Госуслуги»

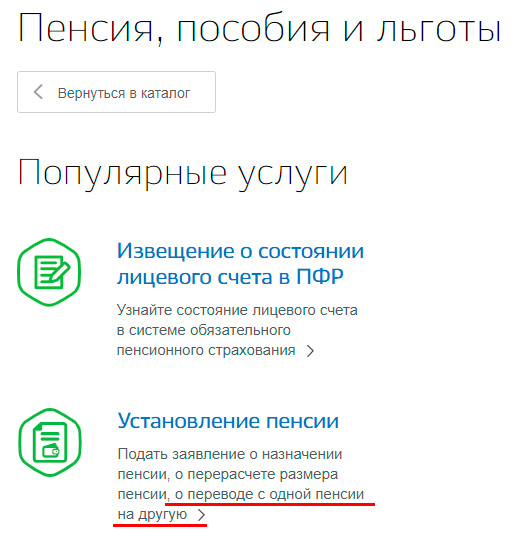

В 2020 году оформить ОПС можно только через «Госуслуги» или отделения Пенсионного фонда России. Перейти в НПФ Сбербанка в банковских филиалах с 1 января 2019 года невозможно. Чтобы оформить заявление через «Госуслуги», необходимо:

- Войти в систему.

- Перейти на вкладку «Услуги».

- Выбрать «Пенсия, пособия и льготы».

- Нажать на вкладку «Установление пенсии».

- Выбрать «Перевод с одной пенсии на другую».

- Нажать на «Личное посещение ПФР» (если нет электронной подписи) или «Электронная услуга» (при наличии ЭЦП).

Переход в негосударственный фонд в ПФР

При переходе в НПФ через отделения ПФР России требуется взять с собой паспорт и СНИЛС. На сайте ПФР или через «Госуслуги» можно записаться на прием онлайн (например, по талону «Перевод с одной пенсии на другую»).

В ПФР клиенту необходимо оформить заявление на перевод накопительной части пенсии в Сбербанк. Услуга предоставляется бесплатно. Для перехода в НПФ из государственного фонда требуется внести свои данные в анкете, расписаться в договоре о переходе в сбербанковский фонд, а также подтвердить операцию спустя 2-3 дня, ответив на звонок из ПФР.

Сотрудники госфонда проверяют все заявление о переводе накопительной части пенсии в частные финансовые компании. Если страхователь не подтвердит свои намерения перейти в НПФ, в заявлении будет отказано.

Узнать о состоянии своего договора можно по телефону горячей линии НПФ Сбербанка: 8(800)555-55-50 (или по номеру 900). Линия поддержки работает круглосуточно. Для получения точных данных о состоянии договора клиентам фонда необходимо пройти идентификацию: назвать ФИО, номер СНИЛС (он же номер договора), паспортные данные. В случае отказа от предоставления личных данных в получении сведений о состоянии лицевого счета будет отказано.

Индивидуальный пенсионный план

В отличие от ОПС, формированием индивидуального пенсионного плана страхователь занимается самостоятельно, независимо от работодателя. Клиент НПФ Сбербанка сам выбирает периодичность взносов и их величину.

Чтобы оформить ИПП, необходимо:

- прийти в офис банка и написать соответствующее заявление;

- обратиться в филиал негосударственного фонда в Москве;

- заполнить заявку на сайте Сбербанка или в личном кабинете.

Быстрее всего оформить индивидуальный план онлайн, в личном кабинете. Для этого требуется:

- Войти в личный кабинет.

- Перейти на вкладку ИПП на главной странице фонда и нажать кнопку «Оформить».

- Заполнить данные.

- Оплатить не менее 1500 рублей.

- Выбрать условия взносов (сумма, периодичность).

- Подтвердить соглашение.

Минимальный срок оформления ИПП составляет 5 лет. По истечении этого срока, если ИПП не был расторгнут, соглашение продляется на тот же период.

Корпоративные пенсионные программы

КПП – особый вид договора, который работодатель оформляет для себя и своих сотрудников. В рамках этого соглашения можно заключить коллективный страховой план для каждого работника фирмы. Отличие между ИПП и КПП в том, что по индивидуальному пенсионному плану взносы оплачивает сам страхователь, а при подписании договора КПП – работодатель.

Чтобы узнать сумму накоплений по коллективному тарифному плану, необходимо войти в личный кабинет страхователя. В случае увольнения с работы корпоративный договор с конкретным работником расторгается.

Переводить ли накопления в НПФ

Однозначно ответить на вопрос, целесообразно ли иметь «копилку» в негосударственном фонде, не представляется возможным. Инвестиционная деятельность таких организаций имеет определенные риски, и во всяком их доходность зависит от множества факторов.

Выбор конкретного фонда также играет важную роль, некоторые из них принесли застрахованным лицам доход более 10% годовых, другие – оставили в минусе по сравнению с теми, кто хранит свои деньги в ПФ РФ.

Особенности вклада

Рассмотрим основные преимущества и возможные риски вклада будущего пособия в негосударственные управляющие организации в таблице:

| Плюсы | Минусы |

| Все накопления застрахованы, потому граждане гарантированно не потеряют их | При смене фонда чаще, чем раз в 5 лет, гражданин может потерять инвестиционный доход |

| Доходность инвестиционной деятельности НПФ может быть выше фонда, выбранного государством | В случае перехода в другой фонд менее чем через 5 лет убытки, полученные в результате инвестирования, могут лечь на плечи застрахованного лица |

| Диверсификация будущего дохода (средства будут выплачиваться не только со стороны государства, но и от управляющего фонда) | Необходимость совершения дополнительных действий по заключению договора и написанию заявления в ПФР |

| Возможность передать накопленные средства по наследству или использовать их иным образом в установленных законом случаях | Длительный срок до получения выплат приводит к рискам прекращения фондом деятельности (что не скажется серьезным образом на сбережениях лица) |

| Возможность влиять на размер доходов при выходе на заслуженный отдых | |

| Удобство контроля за состоянием индивидуального лицевого счета на официальном сайте фонда | |

| Инвестирование осуществляется только в надежные источники, определяемые в общем виде государством |

Негосударственный пенсионный фонд (НПФ)

НПФ представляет собой организационно-правовую форму деятельности, которая по своей работе подобна ПФР. Некоммерческая структура также проводит аккумуляцию пенсионных вложений, обеспечивая их доходность, назначение и выплату. Основные функции НПФ:

- Выполнять пенсионное обеспечение участников фонда согласно договору НПО (негосударственного пенсионного обеспечения).

- Проводить страховку обязательного пенсионного страхования, о чем гласит Закон о пенсионном страховании РФ.

- Выполнение задач страховщика, связанных с профессиональным пенсионным страхованием, о чем гласит ФЗ РФ, а также указано в договорах о разработке профессиональных систем пенсионного назначения.

К основным плюсам НПФ можно отнести различные возможности: принимать непосредственное участие в размере будущей пенсии, создавать различные источники ее выплаты, защитить финансы от неблагополучных пенсионных реформ, получать налоговые льготы и передавать свои накопления по наследству.

Основные минусы НПФ: длительный срок ожидания (хотя этот минус также имеет Государственный пенсионный фонд), низкая процентная ставка на вложения, отсутствие возможности забрать деньги раньше срока, накопления создаются только в валюте государства, наличие штрафов при несоблюдении сроков вложения, нет 100% гарантии получения накоплений.

Виды НПФ

Фонды имеют различный характер развития, поэтому НПФ можно разделить на следующие виды:

- Корпоративные – работают с учредительскими корпоративными программами, при этом пенсионные накопления ежегодно возрастают.

- Территориальные – закреплены за конкретным регионом, создавались чаще всего при участии исполнительной или законодательной власти.

- Универсальные, или открытые – их участниками по большому счету являются физические и юридические лица, сами фонды действуют независимо от крупных финансовых организаций. Основную долю активов занимают пенсионные накопления.

Условия и порядок перевода пенсионных накоплений в НПФ

С прошлого года заявление на перевод средств в НПФ подается только в ПФР, так как страховщиком по ОПС остается именно государственная структура. Перед совершением перевода заключается договор с НПФ. После подачи заявления, ПФР может либо удовлетворить его, либо отказать. В некоторых случаях заявление оставляется без рассмотрения. Если заявление все же удовлетворено, тогда стоит ожидать начислений не позже 31 марта следующего года после года подачи заявления. НПФ после получения средств должен на протяжении 30 дней их инвестировать.

Последние новости о софинансировании пенсии в 2017 году говорят о том, что ставка будет равняться размеру вложенных средств. То есть, если гражданин перечислил на счет 5 тысяч рублей, то государство добавит такую же сумму.

Список документов

Накопительная пенсия в НПФ оформляется при наличии страховки и желания заключить договор с фондом. Также потребуется провести обращение в ПФР, размещенный на подходящей территории, с заполненным заявлением. Дата обращения должна быть не позднее 31 декабря текущего года. Проверив реестр НПФ, будущие участники фонда могут либо непосредственно обратиться в организацию, либо выслать подписанный договор по почте. Подписи при этом заверяются нотариально. Из дополнительных документов потребуются:

- копии или оригиналы паспорта;

- страховое свидетельство ОПС;

- свидетельство о наличии налогового учета.

Рейтинг НПФ

При решении перейти в НПФ, стоит подумать о том, как выбрать фонд. Для этого существует рейтинг негосударственных пенсионных фондов, где представлены лучшие НПФ, у которых есть соответствующая аккредитация. Также полезно предварительно просмотреть отзывы на компанию и список управляющих, руководящих лиц, что поможет более объективно подойти к решению вопроса.

НПФ по объему вложенных накоплений:

Рейтинг надежности НПФ:

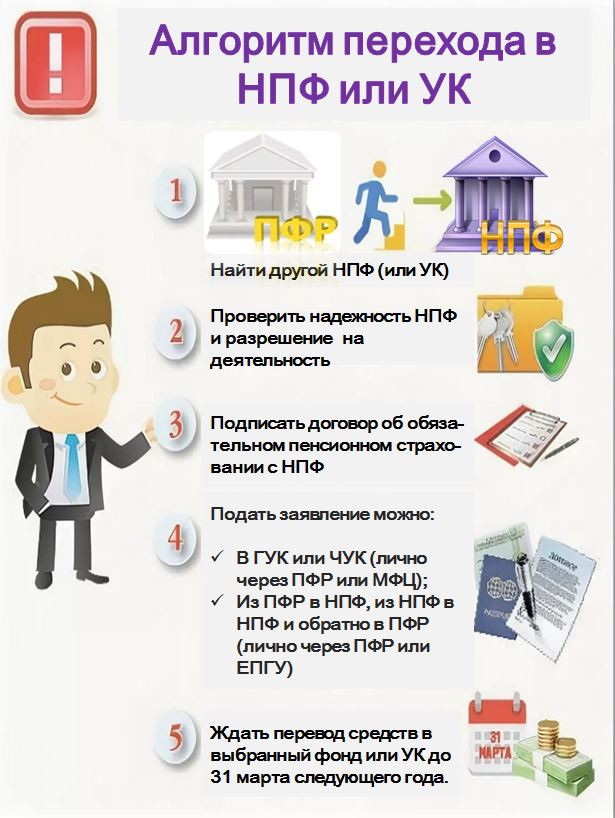

Как перевести средства из ПФР в НПФ: пошаговая инструкция

Переводить средства из одного фонда в другой, из государственного в частное гражданин имеет полное право, но не чаще 1 раза в год. Хотя частая смена фондов чревата потерей инвестиционного дохода или даже потерей части средств (если инвестирование принесло убыток).

Для смены управляющей накоплениями организации необходимо выполнить следующие действия:

- Выбрать фонд (критерии выбора остаются за гражданином).

- Заключение договора с фондом.

- Заполнение заявления о переводе средств.

- Направление заявления в ПФ РФ.

Обратиться в ПФ с таким заявлением можно следующими способами:

- через портал государственных и муниципальных услуг (для этого необходимо иметь верифицированный аккаунт);

- в территориальном органе Пенсионного Фонда России;

- через многофункциональный центр (о возможности получения этой услуги можно предварительно узнать по телефону или на официальной странице центра в интернете).

Заявление должно быть направлено в ПФР до 1 декабря года, предшествующего переводу средств в другой НПФ.

Как получить накопительную часть пенсии

Формирование этой доли пенсии выполняется добровольно. Гражданин должен выполнять дополнительные взносы. НПФ, получивший средства, осуществляет их инвестирование. В результате лицо получает дополнительный доход. Величина накопительной части пенсии зависит от суммы, которая хранится на личном счету гражданина. Взносы, производимые работодателем, делятся на две части. 16% из них направляются на страховую пенсию, а 6% могут быть распределены в индивидуальном порядке. Из этой части и формируется накопительная доля.

На формирование выплаты можно направить материнский капитал, если лицо имеет право на его использование. В результате даже граждане без трудового стажа могут рассчитывать на увеличение размера пособия, которое будет предоставляться после выхода на пенсию. В остальных случаях лица смогут рассчитывать лишь на минимальную выплату.

Пенсионные пособия делятся на три категории:

- Единовременное. Позволяет забрать все денежные средства сразу.

- Срочное. Накопительная часть выплачивается в течение определенного промежутка времени. А его продолжительность должна составлять минимум 10 лет.

- Выплаты наследникам. Лицам предоставляются неиспользованные средства без учета индексации.

Кем гарантированы пенсионные выплаты

Говоря о том, застрахованы ли государством пенсионные накопления граждан в НПФ следует знать, что в соответствии с Федеральным законом от 28 декабря 2013 года № 422-ФЗ «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений» реализуется система гарантирования прав застрахованных лиц в системе обязательного пенсионного страхования, которая является специальной государственной программой.

Данная система выполняет основную задачу – гарантировать пенсионные накопления физических лиц (застрахованных граждан), которые формируют и получают накопительную пенсию в Пенсионном фонде России (ПФР) или в одном из негосударственных пенсионных фондов (фонд-участник), являющихся участниками системы гарантирования прав застрахованных лиц.

У данной системы есть важная особенность, заключающаяся в принципе двухуровневой защиты прав застрахованных лиц. Рассмотрим эти два уровня:

- I-й уровень – гарантии негосударственных пенсионных фондов и ПФР, которые обеспечивают стабильность исполнения обязательств перед застрахованными гражданами за счет средств внутреннего резерва (резерва по обязательному пенсионному страхованию);

- II-й уровень – гарантии Агентства, которые осуществляются за счет средств фонда гарантирования пенсионных накоплений (ФГПН), являющегося финансовой основой системы гарантирования прав застрахованных лиц.

Чтобы обеспечить функционирование системы гарантирования прав застрахованных граждан Агентство:

- При наступлении случаев и в порядке, предусмотренных Законом №422-ФЗ занимается выплатой гарантийного возмещения.

- Осуществляет формирование фонда гарантирования пенсионных накоплений. Вдобавок, занимается сбором гарантийных взносов и осуществляет контроль за полнотой и своевременностью поступления гарантийных взносов в фонд гарантирования пенсионных накоплений.

- Занимается инвестированием средств фонда гарантирования пенсионных накоплений в порядке, закрепленном на законодательном уровне.

- При наступлении случаев, зафиксированных законодательной базой страны, реализует полномочия ликвидатора и конкурсного управляющего фондов-участников.

Вдобавок, Агентство ведет реестр негосударственных пенсионных фондов, являющихся участниками системы гарантирования прав застрахованных лиц. На основании решений Центрального банка Российской Федерации Агентство проводит процедуру внесения фондов-участников в реестр, а также их исключения. В соответствии с Законом №422-ФЗ Пенсионный фонд России является участником системы гарантирования пенсионных накоплений.

Как стать клиентом НПФ

Основным документом, регламентирующим отношения между управляющей накоплениями организацией и ее клиентом, является договор. Он должен быть заключен как в отношении обязательных отчислений, так и в случае накопления средств на будущее негосударственное пособие.

Заключить такой договор можно указанными на официальном сайте компании способами:

- В любом случае это можно сделать при посещении ее офиса. Однако это не всегда удобно, поскольку офис может располагаться далеко от места нахождения вкладчика, либо отсутствовать в населенном пункте вовсе.

- Через представителя компании, которые на систематической основе посещают различные трудовые коллективы организаций и предприятий. На встрече участникам, как правила, предлагается к подписанию соответствующий договор.

- Визит в компанию-партнер фонда. Часто встречается, что учредителем фонда является крупный банк или коммерческая компания с офисами по всей стране. В этом случае при наличии предложения можно заключить договор, посетив офис этого учредителя (партнера). Например, фонд Сбербанка или Открытие предоставляют возможность заключить договор в любом офисе одноименных кредитных организаций.

После заключения договора с НПФ до 1 декабря этого же года следует направить в Пенсионный Фонд РФ заявление о переводе накоплений (имеющихся и будущих) в конкретную компанию. Часто обязанность по направлению такого заявления берет на себя сам фонд, гражданину же остается только подписать готовый документ при оформлении отношений с фондом.

Плюсы и минусы негосударственного пенсионного фонда

Деятельность частных компаний, выполняющих функцию социального обеспечения граждан, контролируется законодательно. Вложения клиентов переходят в инвестиционные проекты, приносящие прибыль. У частных страховых организаций более широкий набор финансовых инструментов, поэтому и доходность гораздо выше, чем у государственного пенсионного фонда. Однако более высока и вероятность сокращения вложений, если инвестиционные проекты окажутся убыточными.

Из плюсов негосударственных фондов следует отметить:

- строгий контроль деятельности государством;

- развития офисная сеть, благодаря чему обеспечивается хороший уровень обслуживания;

- возможность разделения частей наследования по договору;

- возможность единовременного получения накопившейся суммы при достижении пенсионного возраста;

- возможность перехода из одного фонда в другой;

- страхование вложенных клиентами средств в обязательном порядке (если частник потеряет лицензию, то клиентские вложения перейдут в государственный фонд, причем индексация не проводится, проценты с инвестиций не снимаются);

- открытость финансовых манипуляций (клиенты могут наблюдать за изменением суммы вкладов и начислением процентов в своем аккаунте на сайте компании);

- высокие процентные начисления (большинство частных фондов предлагает вкладчикам годовое преумножение накопленных средств на 8 – 10%).

Из минусов следует назвать:

- вероятность мошенничества в инвестиционных проектах (также недостаточный рост накоплений из-за быстрой инфляции, то есть деньги обесцениваются быстрее, чем растут проценты);

- необходимость уплаты налога при получении денег (по статье 213.1 Налогового кодекса РФ «Особенности определения налоговой базы по договорам негосударственного пенсионного обеспечения», налогом облагаются пенсии, выплачиваемые клиенту на договорной основе между частной компанией и работодателем);

- вероятное сокращение количества частных страховых компаний (с 2020 года осуществляется введение ИПК (индивидуального пенсионного капитала) на основе НПФ, эти изменения подразумевают более строгие требования к коммерческим компаниям, следовательно, у многих фондов отберут лицензию).

Горячая линия и другие контакты фонда

По всем имеющимся вопросам как клиенты фонда, так и третьи лица могут обращаться по номеру горячей линии 8 (800) 775-65-18. Звонок по ней является совершенно бесплатным как для москвичей, так и для жителей регионов РФ.

Кроме этого, возможно личное обращение в офис фонда. Он расположен по следующему адресу: город Москва, улица Летниковская, дом 16. Ближайшей станцией метрополитена является «Павелецкая». Московский номер офиса НПФ «Федерация – 8(499) 110-42-59.

Филиалов в регионах у фонда нет, однако имеется уполномоченный представитель – ООО «Моя пенсия» в городе Санкт-Петербурге. Офис организации расположен по адресу: город Санкт-Петербург, улица Софийская, д. 6, к. 8, стр. 1 офис 192.