Как работает кэшбэк сервис?

Содержание:

- Лучшие кэшбэк-сервисы — рейтинг и сравнение ТОП-3 лучших cashback-сайтов ?

- Что такое кэшбэк и почему это не популярно?

- Как работает кэшбэк, или что такое кэшбэк при покупке?

- Часто задаваемые вопросы

- Что такое «кэшбэк» и какой смысл несёт в себе слово?

- Так за счет каких средств идет кэшбэк, и кто оплачивает эту услугу?

- Банки, выдающие кредитные карты с кэшбеком

- Выгода от кэшбэка для каждой из сторон операции ?

- Что такое кэшбэк на карте

- Что значит кэшбэк и как он появился

- Обзор 3 топовых зарубежных кэшбэк-сервисов

- Преимущества и недостатки кэшбэка

- Как пользоваться

Лучшие кэшбэк-сервисы — рейтинг и сравнение ТОП-3 лучших cashback-сайтов ?

Первым шагом на пути к получению кэшбэка становится выбор ресурса, при помощи которого будет получена услуга. Чтобы не искать и не анализировать сервисы самостоятельно, стоит использовать рейтинги самых лучших cashback-сервисов (сайтов). Один из них представлен ниже.

Кэшбэк-сервис №1. Smarty Sale

Smarty Sale появился на российском рынке кэшбэка одним из первых. Сегодня здесь предлагают вернуть часть покупки, сделанной в 850 онлайн-магазинах различного направления.

С помощью данного сервиса, например, покупают одежду, товары для детей, спортивные и туристические товары, косметику, а также бытовую технику.

- AliExpress – кэшбэк составляет 3%;

- eBay – возвращается от 1,5%;

- Озон – кэшбэк около 2,5%;

- Ламода – 4%.

Основными преимуществами рассматриваемого ресурса являются:

- большое количество способов вывода денег, в том числе на банковские карты;

- качественная техническая поддержка, работающая 7 дней в неделю без перерыва.

Среди довольных клиентов сервиса уже более миллиона человек, проживающих по всему миру.

Кэшбэк-сервис №2. Alibonus

Alibonus представляет собой один из самых популярных сервисов кэшбэк, работающих с AliExpress. Создатели ресурса утверждают, что они собрали в своем детище все самые лучшие качества сервисов.

Среди преимуществ Алибонус можно выделить следующие:

- удобство вывода кэшбэка;

- возможность отследить статус и местонахождение покупки;

- наличие проверки лояльности продавцов;

- возможность получить доступ к сервису по всему миру.

Кэшбэк-сервис №3. ePN

ePN – еще один популярный кэшбэк-ресурс, сотрудничающий, в том числе с АлиЭкспресс. Для последнего уровень возвращаемых средств достигает 15%.

Рассматриваемый ресурс предлагает не только получить кэшбэк с покупки. Здесь можно воспользоваться различными скидками на разнообразные категории товаров. Некоторые из них действуют на постоянной основе, некоторые – являются сезонными предложениями.

Чтобы сравнить описанные выше кэшбэк-сайты было проще, мы представили основные их особенности в таблице ниже.

Таблица «ТОП-3 кэшбэк-сервиса с лучшими условиями для клиентов»:

| Наименование | Размер кэшбэка | Особенности сервиса |

| Smarty Sale | До 6% | Более 850 партнеров |

| Alibonus | До 4,9% | Возможность отследить посылку, наличие проверки лояльности партнеров |

| ePN | Достигает 15% | Объединил преимущества других сервисов, сотрудничающих с АлиЭкспресс |

Предложенная таблица поможет новичку определиться с выбором кэшбэк-сервиса и понять, какой из них лучше.

Полезные советы по выбору самого лучшего и выгодного кэшбэк-сервиса

Что такое кэшбэк и почему это не популярно?

Вернее правда, но не вся. Допустим, вы планируете приобрести дорогой гаджет за 1000$. И перед вами стоит выбор: выплатить полную сумму, или получить точно такой же продукт на 10% дешевле. Что вы предпочтете?

Большинство разумных людей предпочтет второй вариант, что не удивительно. И такой сценарий запускает технология кэшбэк. В переводе с английского, cashback — означает возврат наличности.

Хотя в некоторых случаях наличку никто не возвращает, смысл от этого не меняется. Мы можем вернуть часть стоимости покупки. К примеру, многие сервисы по технологии кэшбэк могут давать в среднем 10% экономии, а то и больше.

Вот и получается, что место того, чтобы покупать iPhone за 1000$, можно сэкономить 100$. А это, согласитесь, лишним никогда не бывает. Тем более в эпоху, когда цены все время растут, придумываются все новые и новые налоги, а заработные платы не поднимаются. Сэкономить хочет каждый! Осталось выяснить, почему кэшбэк не так популярен в нашей стране, как за рубежом.

Все крайне подозрительно

И действительно. Ведь как объяснить обычному человеку, почему вдруг “хороший дядя” со стороны будет возвращать ему деньги за каждую покупку? Кому это выгодно? Вот и возникает у нашего человека стойкое ощущение что кэшбэк это лохотрон.

Один из крупных банков предлагает при регистрации новой карты накапливать “бонусные мили”, совершая покупки в розничной цене. Этот прием — один из видов кэшбэка, при котором накопленные баллы можно использовать при покупке авиабилетов.

Можете себе представить, что вы летите отдыхать за границу, не потратив ни одного рубля за перелет в обе стороны? А ведь для этого, просто нужно регулярно проводить расчеты в магазине банковской картой.

В чем подвох? Давайте разбираться.

Как работает кэшбэк, или что такое кэшбэк при покупке?

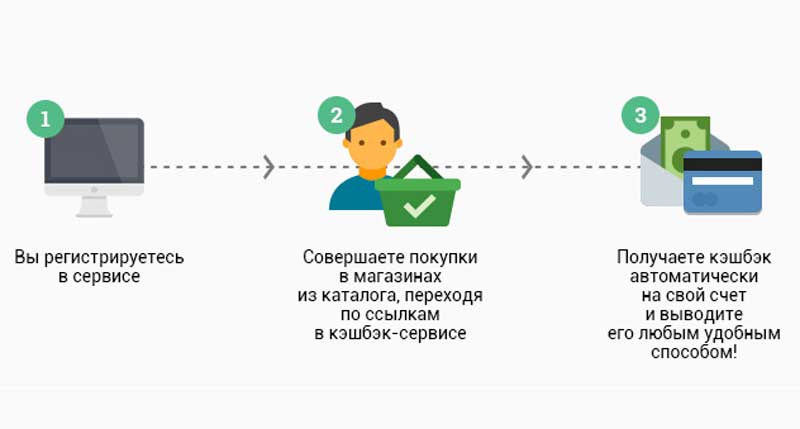

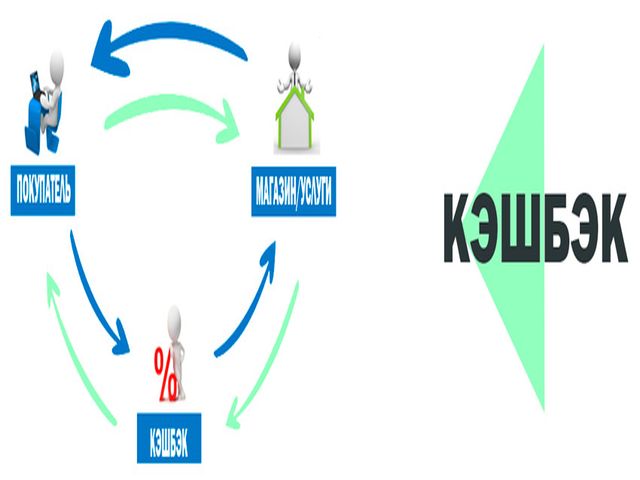

Для привлечения новых клиентов и экономии средств на , интернет магазины заключают договора с кэшбэк сервисами, или как их иначе называют — аффилиат. Принцип работы заключается вот в чем:

Кэшбэк сервисы приводят новых покупателей в магазин,

Клиент совершает покупку,

Магазин получает выручку, часть которой отдает кэшбэк сервису,

Сайт-партнер, получив деньги, отдает процент клиенту.

От такой схемы работы выигрывают все участники. Покупатель экономит приличные суммы. Причем помимо возврата денег, учитываются все скидки и бонусы, которые устанавливает продавец.

В плюсе интернет магазин, в котором приобретается товар. Таким образом, продавец может повышать спрос на определенный товар. Еще основным фактором является получение новых клиентов, которые переходят в разряд постоянных. Происходит это потому, что люди не любят каждый раз менять интернет магазин, если в нем все устраивает. Новый магазин — это новая регистрация, новое изучение интерфейса, условий оплаты и доставки, гарантий и, главное, очередной риск быть обманутым.

Конечно, и сам кэшбэк сервис имеет с этого выгоду — с каждой завершенной сделки он получает комиссию.

Часто задаваемые вопросы

Как поменять виртуальные баллы на реальные деньги? На уровне «Больше, чем Спасибо» можно обменять бонусы на деньги – это делается моментально в мобильном приложении или интернет-банкинге. Курс: 1 бонус – 50 копеек. Это не совсем выгодно, поэтому лучше тратить баллы по курсу 1 к 1, оплачивая покупки, тем более у банка много хороших партнеров. Опция пригодится на случай, если держателю карты срочно понадобятся деньги.

Почему баллы за покупку не начислили? Кэшбэк не начисляется мгновенно (от 5 до 40 дней). Нужно внимательно читать правила подключения к бонусной программе – политика работы Сбербанка максимально открытая и всё, что нужно клиенту – можно прочитать на сайте бонусной программы. Баллы точно придут, если покупка совершена в рамках программы. Если случилось какое-то недоразумение, можно обратиться в контакт-центр и компетентный сотрудник ответит на все вопросы.

Чтобы получать максимальную выгоду от пользования кэшбэком, нужно подключать его к дебетовой или кредитной карте? Чтобы извлекать наибольшую выгоду от участия в программе – нужно подключать её на карту, с которой активно совершаются покупки. На кредитках копить «Спасибо» не очень удобно, если часто пользоваться заемными деньгами (нужно следить за расходом средств банка и личных): по условию 2-4 уровней привилегий нужно тратить не меньше 5000 рублей, причем от суммы израсходованных денег должно быть «своих» хотя бы 50%

Большинство клиентов банка подключает к бонусной программе дебетовые (в основном зарплатные) карты.

Как не потерять накопленные баллы? Важно не забывать, что кэшбэк Сбербанка сгорает, если не тратить бонусы 1 год. Это условие касается всех карт

Лучше каждый месяц проверять баланс счета «Спасибо» и думать, куда их потратить: на сайте программы без проблем можно найти хороший магазин и получить скидку до 99% в обмен на баллы.

Что такое «кэшбэк» и какой смысл несёт в себе слово?

Ещё совсем недавно а нашей разговорной речи не звучало многих слов, которые теперь знают и совсем далёкие от финансовой сферы люди. Ваучер, акция, дефолт, инфляция, гаджет, смартфон и прочие вошли в наш лексикон. Зато слова дефицит и очередь похоже исчезли навсегда. Очереди к кассам в супермаркетах не в счёт.

Сегодняшняя тема нашей статьи это слово «Кэшбэк«. Дословно переводится, как «деньги назад»(cashback) в переводе с английского языка. Ну или уж если быть педантично точными, то наличные.

Обозначает это слово процедуру возвращения нам некоторой части потраченной суммы денег при покупке. В основном это практикуется при наших покупкам во Всемирной сети. То бишь в Интернете.

На первый взгляд, всё это может показаться довольно таки странным. Сразу можно заподозрить подвох. Но ничего удивительного в этом нет. Мы уже привыкли к тому, что на каждом углу мы видим небывалые скидки и акции. «В связи с закрытием магазина скидки 90%». Заходишь в такой бутик и волосы становятся дыбом.

Сколько же стоили эти носки пока на них не сделали скидку почти в 100 %. Всё это просто хитрый маркетинговый ход. Любой предприниматель работает ради получения выгоды. В цену товара закладывают и рекламные издержки. А они могут доходить и до 15 процентов от стоимости товара.

Вот кто-то хитрый и придумал такой возврат денег обратно покупателю. надеялся, что сработает «сарафанное радио» и такой поступок привлечёт к нему больше клиентов, чем он бы искал оплачивая ТВ рекламу или печатая листовки. И получилось, что эта затея сработала. Да ещё и как. Привлечённые этими акциями покупатели начали рассказывать и делиться новостью.

В режиме снежного кома, количество потенциальных покупателей выросло в геометрической прогрессии. Ну и тут подключились к этому делу и ещё другие бизнесмены. Партнёрские программы привлекли много бизнесменов.

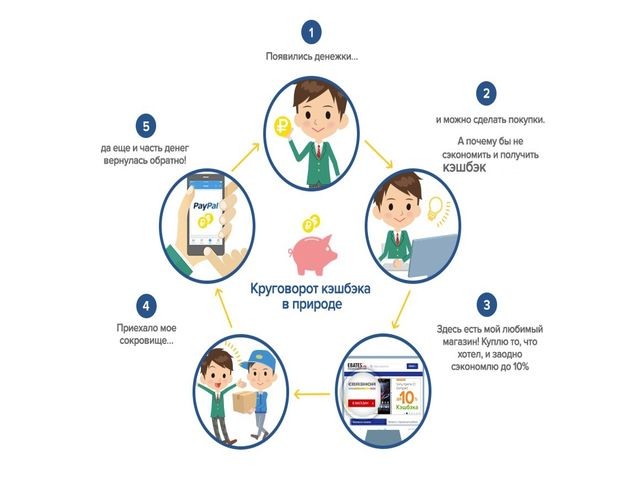

Как работает система «кешбека»?

Самыми главными игроками на поле «кешбека» стали сайты и особые программы, с которых мы переходим непосредственно в магазины и совершаем там покупки. Продавцы видят откуда к ним попал клиент и оплачивают небольшую часть покупки сайту. Ну а тот уже в свою очередь возвращает и нам. Типа акции «Приведи с собой друга и получи скидку».

Алгоритм при котором мы получим возврат:

- Выбираем и регистрируемся на сайте с «кешбек» услугой.

- Находим нужный нам товар. Как известно цены в интернет магазинах ниже чем в обычных. Профит уже.

- Совершаем действие необходимое для покупки. Скажем нажимаем на кнопку «Купить».

- Нас перенаправляют на офсайт продавцов (Aliexpress, Евросеть, Связной и т.п).

- Там производим непосредственно покупку.

- Сервис с Cashback возвращает некоторый процент от сделки. Его можно вывести на свою карту или расчётный счёт, который мы можем вывести на карту.

Все действительно просто и легко.

В результате все довольны. Мы приобрели нужную вещь, вернули при этом небольшую сумму. Продавец продал свой товар, не тратясь на рекламу. Сайт с «Кешбеком» тоже получил свой процент. Вот мы вкратце и поняли, что такое слово «кэшбэк» обозначает простым языком.

Сейчас на рынке стали пользоваться 2 кредитные карты с такого рода услугами. Халва и Совесть. Очень выгодные условия. Множество партнёров магазинов, супермаркетов. Есть даже возможность приобретать вещи в рассрочку.

Хорошего Вам самочувствия, побольше покупок и ещё большого кэшбэка!

Лучшее предложение

На сегодняшний день самым сильным сервисом по возврату денежных средств по праву считается «Letyshops». Зарегистрироваться и получать возврат своих кровно потраченных можно пройдясь по этой ссылке:

Предлагаем Вашему вниманию небольшое видео на тему «Вся правда о кэшбэк сервисах «Letyshops», «Alibonus», «EPN». Как получить до 15% кэшбэка?»:

Вот вкратце всё, что можно сказать про «кешбек» очень простыми словами.

Так за счет каких средств идет кэшбэк, и кто оплачивает эту услугу?

Естественно, банки никогда не будут работать себе в убыток. Есть множество причин, по которым банки делают заманчивое предложение для клиентов. Условно позицию кредитных учреждений по кэшбэк можно охарактеризовать как метод «кнута и пряника». Клиента привлекают высоким размером кэшбэка, применяя при этом различные уловки и скрытые условия. В результате реально получаемый возврат будет в несколько раз меньше заявленного.

Выгода банку от кэшбэка нередко оборачивается подвохом для клиента

Обычно большие проценты предлагают партнеры, чтобы привлечь к своей продукции внимание. В этом им помогает кредитное учреждение за вознаграждение

На предлагаемые товары уже наложена большая наценка. Что же получается? Возвращая средства клиенту, магазин фактически ничего не теряет. То же самое касается и банка.

Можно сравнить возможность выдачи карт с функцией возврата с рекламным продвижением услуг. Именно на «халявщиках» банк экономит огромные средства, которые он мог бы потратить на рекламу. Возврат за покупки по безналу ловко заставляет людей оставлять средства на карте, чтобы получать за это кэшбэк. В результате банки сохраняют на своих счетах огромные средства, прокручивая их и получая дополнительную прибыль.

Банк рассчитывает, что клиенты, которых прельстила небольшая выгода от кэшбэк-карт, сделают этот банк своим основным кредитным учреждением. То есть, отнесут собственные средства на счет или возьмут кредит, а еще будут пользоваться дополнительными услугами.

Получается, что банку выгодны все операции, которые клиент будет проводить по картам, не снимая наличные деньги. Поэтому он обещает кэшбэк, который можно снять лишь в конце месяца. В результате банки не только оптимизируют свои расходы по выплате кэшбэка, но и сводят их к нулю, и даже получают прибыль, прокручивая деньги своих клиентов.

Банки, выдающие кредитные карты с кэшбеком

ОФОРМИТЬ КАРТУ

Параметры карты

- Банк: Тинькофф Банк

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом - Кешбек: Возврат до 30% баллами от покупок

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: 590 руб.

- Срок действия карты: 5 лет

- Кешбек: да

- Процент на остаток: да

Кредитование

- Сумма: до 700 000 руб.

- Льготный период: 55 дней

- Годовая ставка: 12%

Снятие наличных

- В банкомате Тинькофф: 2.9% + 290 руб

- В банкомате банка-партнера: 2.9% + 290 руб

- В банкомате другого банка: 2.9% + 290 руб

Требования к держателю

Документ: Паспорт РФ

Свернуть

ОФОРМИТЬ КАРТУ

Параметры карты

- Банк: Альфа-Банк

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: 590 руб.

- Срок действия карты: 3 года

- Кешбек: нет

- Процент на остаток: нет

Кредитование

- Сумма: до 500 000 руб.

- Льготный период: 100 дней

- Годовая ставка: 9.9%

Снятие наличных

до 50 000 руб.: Бесплатно

Требования к держателю

- Документы: Паспорт РФ

- Возраст: от 18 лет

- Доход: Постоянный доход от 5 000 руб. после вычета налогов

Свернуть

ОФОРМИТЬ КАРТУ

Параметры карты

- Банк: Совкомбанк

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом - Процент на остаток: До 5%

- Кешбек за попуки: До 6%

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 3 года

- Кешбек: да

- Процент на остаток: да

Кредитование

- Сумма: до 350 000 руб.

- Льготный период: 1080 дней

- Годовая ставка: 10%

Снятие наличных

- Лимит: 100 000 руб.

- Комиссия: 2.9% + 290 руб.

Требования к держателю

- Документы: Паспорт РФ

- Возраст: от 20 до 80 лет

- Регистрация: Наличие прописки и проживание в регионе, где есть Совкомбанк

Свернуть

ОФОРМИТЬ КАРТУ

Параметры карты

- Банк: Хоум Кредит Банк

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 3 года

- Кешбек: нет

- Процент на остаток: нет

Кредитование

- Сумма: до 300 000 руб.

- Льготный период: 51 день

- Годовая ставка: 17.9%

Снятие наличных

Наличные: Нет

Требования к держателю

- Документы: Паспорт РФ

- Возраст: От 18 до 64 лет

- Доход: Постоянный заработок

Свернуть

ОФОРМИТЬ КАРТУ

Параметры карты

- Банк: Qiwi

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 3 года

- Кешбек: нет

- Процент на остаток: нет

Кредитование

- Сумма: до 300 000 руб.

- Льготный период: 365 дней

- Годовая ставка: 10%

Снятие наличных

Лимит: Не предусмотрено

Требования к держателю

- Документы: Паспорт РФ

- Возраст: От 19 лет

- Доход: Подтверждение не требуется

Свернуть

ОФОРМИТЬ КАРТУ

Параметры карты

- Банк: МТС Банк

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: 900 руб.

- Срок действия карты: 5 лет

- Кешбек: да

- Процент на остаток: нет

Кредитование

- Сумма: до 299 999 руб.

- Льготный период: 51 день

- Годовая ставка: 24.9%

Снятие наличных

- Без комиссии: В любых банкоматах на территории РФ при снятии собственных средств.

- С комиссией: Кредитные средства — 3,9% + 350 руб.

Требования к держателю

- Документы: Паспорт РФ

- Возраст: от 20 до 70 лет

- Доход: Официальный заработок больше 15 тыс. руб. с учетом уплаченных налогов.

- Работа: Минимальный срок на последнем месте работы – 3 месяца.

Свернуть

ОФОРМИТЬ КАРТУ

Параметры карты

- Банк: Открытие

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 4 года

- Кешбек: да

- Процент на остаток: нет

Кредитование

- Сумма: до 500 000 руб.

- Льготный период: 55 дней

- Годовая ставка: 13.9%

Снятие наличных

В любых банкоматах: 3,9% + 390 рублей

Требования к держателю

Документы: Паспорт РФ

Свернуть

Выгода от кэшбэка для каждой из сторон операции ?

Специалисты в области маркетинга утверждают, что опытного современного покупателя достаточно сложно сподвигнуть на совершение спонтанных покупок. Такие клиенты обычно имеют собственную схему осуществления приобретений с максимальной выгодой.

Они выбирают необходимый товар или услугу, изучают предложения различных магазинов и фирм. Нередко для этих целей опытные покупатели используют сервисы сравнения.

С недавних пор неотъемлемой частью алгоритма выгодной покупки стало посещение кэшбэк-ресурсов. Достаточно пройти процедуру регистрации на одном или нескольких таких сервисах, чтобы получать возврат части средств, потраченных на приобретение товаров и услуг. Выгода такой операции очевидна для всех участников сделки.

1) Преимущества для торговых компаний

Чтобы привлечь клиентов, продавцам приходится тратить огромные денежные суммы. Для торговых фирм именно маркетинг зачастую является главной статьей расходной части бюджета. Объясняется это просто: даже самый лучший товар требуется продать. При этом конкуренция на рынке находится на высочайшем уровне.

2) Выгода для кэшбэк-сервиса

Кэшбэк-сервисы получают прибыль благодаря привлечению клиентов. Они предлагают потенциальным покупателям для сравнения огромное количество торговых компаний.

Схема работы такого ресурса достаточно проста:

- После подтверждения покупки, совершенной посредством перехода с кэшбэк-сервиса на сайт магазина, продавец переводит ресурсу часть полученной прибыли;

- Заранее оговоренный процент кэшбэк-сервис возвращает покупателю. Для разных магазинов могут устанавливаться различные сроки возврата денежных средств: в большинстве случаев от 3 до 90 дней.

Таким образом, кэшбэк-сервисы оказывают посреднические услуги, рекламируя и осуществляя продвижение товара. В итоге самим продавцам не приходится тратить средства на проведение рекламных акций. Освобождается достаточно большое количество ресурсов для улучшения уровня обслуживания, а также качества продаваемых товаров и услуг.

3) Экономия для покупателей

Многие называют главным участником сделки через кэшбэк-сервис именно покупателя. Без него другие участники не смогли бы осуществлять основные принципы работы таких ресурсов.

Статистика подтверждает, что количество покупателей, использующих кэшбэк-сервисы, непрерывно растет. Уже несколько лет назад этот вид экономии перестал быть просто развлечением, перешел в статус реальной необходимости.

Среди других преимуществ для покупателей можно выделить следующие:

- Отсутствие увеличения цены. Стоимость товара остается на том же уровне, что и при прямом посещении продавца;

- Простота использования сервисов, а также безопасность. Для регистрации придется потратить не более 5 минут. Клиентам на выбор предоставляется несколько вариантов для вывода полученных средств;

- Большое разнообразие кэшбэк-сервисов. Среди подобных ресурсов существует достаточно высокий уровень конкуренции. Это позволяет покупателям выбрать оптимальный для себя вариант, например сервис, сотрудничающий с иностранными магазинами;

- В большинстве случаев максимальный размер кэшбэка установлен заранее, однако некоторые сервисы предоставляют возможность увеличить↑ получаемый доход. Для этого, например, можно пользоваться возможностью привлечения рефералов.

Как пользоваться и получить кэшбэк через Интернет — руководство для новичков

Что такое кэшбэк на карте

Вообще, кэшбэк можно получать при любом способе оплаты — наличным или безналичным. Однако, сейчас функция возврата денег привязана именно к банковской карте. Вы подключаете свою карту к опции банка «cashback». Подключается она в банке, банкомате, на сайте или в приложении. В результате кэшбэк работает только на конкретной подключенной карте.

Причем, сейчас банками стали выпускаться карты уже с подключенной опцией кэшбэк. Подключают ее как на дебетовые, так и на кредитные карты. При этом у каждого банка на выпускаемую карту идут свои варианты кэшбэка. Это возврат или в рублях, или в баллах (как у сбербанка бонусы спасибо), или мили (как по карте «Аэрофлот» все у того же сбербанка).

Если вы оформляете кредитную карту, то стоит обратить внимание на процентную ставку. Если она очень высока, то такую карту не стоит оформлять

Кроме того, исходя из своих ежемесячных расходов, вы выбираете и варианты кэшбэка. Например, при трате более 25-30 тысяч рублей в месяц идеальным будет кэшбэк с 7-15 %, а абонентская плата по этой программе составит около 500 рублей в месяц.

Кроме того, в тарифе по кэшбэку все товары обычно делятся по категориям. Это позволяет выбирать те категории, где процент возврата выше. Стали появляться карты с уже высоким кэшбэком, но привязанным к конкретным товарам. Например, автокарты, по которым можно расплачиваться и получать высокий возврат только при покупке запчастей, на автозаправках или автомойках. Есть карты, которые предназначены для оплаты ими в кафе и ресторанах, бронировании гостиниц, авиа и ж/д билетов и пр. По этим картам можно приобретать и другие покупки, но процент возврата за эти покупки будет уже гораздо меньше.

Практически любой банк предоставляет программу возврата средств или кэшбэк. Например, у одного из популярных в последнее время онлайн-банков Тинькофф имеются дебетовая Блэк и кредитная Платинум. Совершая по этим картам какие-либо покупки в выбранных категориях (а их вы выбираете на сайте банка) можно получить 5% возврата, а при оплате в магазинах партнерах и до 30%.

Возврат денег на счёт держателя банковской карты обычно осуществляется стандартным образом – это единый платеж по окончании месяца.

Среди банков условия по кэшбэку совершенно различны. Например, наиболее выгодной является карта ОТП Банка «Можно всё». По ней, в среднем, можно сэкономить от 5 800 рублей в первый год и от 6 тысяч со второго года. Все будет зависеть от того по каким категориям с повышенным кэшбэком вы приобретаете покупки. При этом банком начисляется 1,5% постоянного кэшбэка, а на остаток средств обычно идет от 5 000, но может достигать и до 200 000 рублей.

Большой кэшбэк начисляется по таким продуктам ВТБ банка и Альфа-Банка, как «Мультикарта» и «Альфа-Карта» соответственно. Стандартный кэшбэк составляет у них 1,5% при покупках от 15 000 до 75 000 рублей у ВТБ и от 10 000 до 70 000 рублей у Альфа-Банка. Если же вы являетесь новым клиентом, то вам идет «премиальными» 2% кэшбэка первый месяц у ВТБ и два первых месяца у Альфа-Банка.

Таким образом, вся программа кэшбэка у банков осуществляется следующим образом:

- Вы расплачиваетесь за покупку с карты. Причем, покупка совершается как через интернет, так и в обычном магазине.

- На карту начисляются установленные программой бонусы. Это начисление происходит в конце месяца. Все полученные за этот период бонусы суммируются и приходят на счёт.

Вот так работает кэшбэк по карте.

Что значит кэшбэк и как он появился

Кэшбэк, в переводе с английского «cash back», означает «возврат наличных средств». Суть этой программы в том, что с каждой покупки вам возвращается на счет карты определенный процент от стоимости покупки. Например, вы приобрели какой-либо товар на сумму, скажем, 1000 рублей. Кэшбэк по этой покупке составляет 10 %. Значит вам вернется 100 рублей на карту, с которой вы оплачивали эту покупку.

Простая схема, но стала достаточно популярной. Согласитесь, что вернуть часть средств, потраченных на покупку какого-либо товара, это очень даже привлекательно. Недоверчивые люди, особенно к новым технологиям, могут спросить: а в чем здесь подвох, какая выгода у тех, кто возвращает эти проценты? Вопрос уместный. Само собой, что просто так, за «красивые глаза», никто и ничего вам «дарить» не будет. Дело в том, что банки заключают партнерские сделки с торговыми сетями. С помощью разных акций, в том числе и кэшбека, они привлекают магазинам клиентов, а те им в свою очередь платят определенную сумму, часть которой и возвращается вам в виде этих процентов. Все очень просто и все довольны.

Интересующихся историей, может заинтересовать вопрос о возникновении этого сервиса, где и когда он появился. Поскольку кэшбэк связан, в первую очередь, с интернетом, то и появился он впервые там, где начал свою деятельность интернет. В нашей стране кэшбэк – сервис достаточно молодой и только начинает свое развитие. А вот на западе и в частности в США он работает уже очень долго. Сегодня, практически, большая часть населения этой страны живет используя активно данную услугу и в год возвращает на свои карты до 1000 долларов.

Например, один из самых распространенных и популярных интернет-рынков Amazon начал работать уже в 1994. Крупнейший же сервис в мире ebates.com начал свою деятельность в 1998 году. Правда сейчас, введя это название вы перейдете на сайт rakuten.com.

Изначально идея кэшбэка была несколько проще. Когда появились первые пластиковые карты, снять с них деньги было сложно из-за отсутствия достаточного количества банкоматов. Поэтому покупатели покупали товар с некоторой наценкой, которую и отдавали им в качестве наличных. Из-за этого популярность карт была недостаточно велика

Тогда банки и стали возвращать часть средств от покупок, что бы привлечь внимание к безналичным платежам

В нашей стране в интернете можно найти уже достаточно много магазинов, работающих по системе кэшбэк и являющихся популярными.

Все они являются кэшбэк-сервисами.

Обзор 3 топовых зарубежных кэшбэк-сервисов

Кажется, что иностранные кэшбэк-сервисы должны предлагать больше, но на деле это не так. Максимальный процент сайтов из топа – 10 %. Зато в их списках числится множество магазинов, они надежные.

Зарубежные кэшбэк-сервисы – незаменимая вещь, если вы делаете покупки на американских, китайских сайтах. Внимания достойны 3 этих сайта. Читайте и выбирайте самый подходящий для себя.

Ebates – американский сайт с миллионной аудиторией

Ebates – фаворит среди зарубежных сайтов. Во-первых, там процент не скачет, а остается стабильным. Да, хочется больше. Но зато в один прекрасный день вы не обнаружите, что кэшбэк по тому же Ebay упал до 1 %. А вот у российских сервисов такое бывает – набрали многомиллионную аудиторию и давай снижать процент возврата.

Во-вторых, не нужно сочинять длинные послания техподдержке, если возникли проблемы. Заходите в раздел “Help”, кликаете на “Track My Cash Back”, выбираете неоплаченный кэшбэк из списка. Если вы все делали правильно, деньги обязательно начислят.

В-третьих, за регистрацию дают 10 $. Вы еще ничего не покупали, а на счету уже денежка есть. Приятно.

Партнерка заманчивая. Приглашайте друзей и получайте 15 $ за каждого.

Недавно сайту исполнилось 20 лет. Это вызывает доверие.

TopCashback – зарубежный аналог Летишопс

TopCashback – крупнейший американский кэшбэк-сервис. Им пользуется 8 000 000 человек. Каждый час совершается 900 покупок через этот сайт. В списке числится 3 500 магазинов.

К сожалению, TopCashback не сотрудничает с магазинами России. Он интересен российскому покупателю из-за AliExpress, Ebay, Booking.

Партнерская программа выгодная. За привлеченного активного пользователя вам дадут 10 $.

Минимальная сумма вывода разная для каждого способа:

- Paypal – 0,01 $,

- Подарочный сертификат Amazon – 25 $,

- American Express – 20 $.

Деньги зачисляются на счет через 1,5–3 месяца с момента покупки.

Нет отрицательных отзывов. Сайт выплачивает обещанные деньги в срок. Техподдержка отвечает без задержек.

Extrabux

Сайт Extrabux – мультиязычный. Есть русская версия. Не работает с русскими магазинами. Но пользоваться им стоит хотя бы ради AliExpress (6 %), La Redoute (3 %), Adidas (1 %), Amazon (3 %).

Приятный бонус – пополнение счета на 5 $ при регистрации. Но вывести их не получится, потому что минималка 10 $.

За рефералов дают 5 $ однократно и 5 % с каждой их покупки в течение года.

Надеюсь, с моей помощью вы нашли подходящий для себя зарубежный cashback-сервис.

Преимущества и недостатки кэшбэка

Ну и закономерный вопрос – какие преимущества и какие недостатки имеются у этой программы кэшбэка?

Начнем с недостатков, впрочем, они на поверку оказываются своего рода рекламным ходом продавца, с помощью которого на покупку товара именно завлекается очередной клиент. Таким классным выманиванием денег с нас являются детские игрушки. Вспомните часто ли вы отказываете любимому чаду в приобретении той или иной понравившейся ему игрушки? Вот так же и здесь. Что для покупателя недостаток, для продавца прибыль. Чем выгоднее условия кэшбэка, тем сильнее мы мотивируемся на приобретение акционной вещи, даже если она нам не нужна.

А вот среди серьезных недостатков можно назвать такие, как:

- Слишком долгое ожидание возврата средств (до 60 дней у некоторых).

- Минимальная сумма на вывод средств. Пока не наберете эту сумму, снять ее не получится.

- Не всегда на сайте-посреднике имеются все нужные магазины.

- Наличие правил, что называется «мелким шрифтом», которые вы легко, не зная можете нарушить и, тем самым не получить на «законном основании» возврата своих средств.

Теперь, что касается преимуществ

Во-первых, это не разовая акция, а постоянная, скажем так скидка. Согласитесь, что придя в магазин, мы в первую очередь, выясняем какие акции и скидки нам предлагают. И может оказаться так, что ни в этот день, ни в последующий никаких акций на интересующий нас товар не предвидится. Здесь же, в какой бы день вы не совершили покупку, возврат вам гарантирован.

Далее, вы получаете на свой счет непосредственно рубли, которые сможете или тут же потратить, или же просто обналичить. Причем, способов вывода достаточно много.

С кэшбэком у вас всегда появится возможность хорошо экономить. Ну и, конечно же. этой программой пользоваться достаточно легко, просто и удобно.

А это, согласитесь, тоже важно. Ведь, если на сервисе ничего непонятно, сложно устроено, то и разбираться не захочется

Мы же тратим свои, кровные деньги и отправлять их в неизвестность, пусть даже небольшие не хочется.

Так что изучайте программу кэшбэка, пользуйтесь ею и экономьте на своих покупках. Когда вам на счет начнут возвращаться потраченные средства, наверняка вам станет очень приятно.

Успехов!

Как пользоваться

Подробно правила участия в бонусной программе от Сбербанка описаны на сайте – они предлагаются к ознакомлению каждому клиенту, решившему подключить кэшбэк к своему пластику. Нужно знать одну важную деталь: баллы зачисляются на карту Сбербанк не сразу, срок зависит от суммы покупки: от 15 тысяч рублей – в течение 5 рабочих дней, менее 15 тысяч рублей – в течение 40 дней. Если прошло много времени, но баллы не начислены – клиент может обратиться в службу поддержи и изложить суть претензии – проблему решат оперативно.

Пошаговая инструкция

Чтобы получать бонусы, нужно пользоваться картой как обычно. В приоритете совершать покупки в фирмах, являющихся партнерами Сбербанка. Удобно отслеживать выгодные предложения от партнеров на официальном сайте программы «Спасибо». Ниже для наглядности приводится пример использования бонусных баллов.

- Клиент совершает покупки в течение месяца.

- По прошествии определенного времени на его бонусном счете скапливается 500 бонусов.

- Изучив список партнеров банка, принимающих оплату бонусами, клиент направляется за покупками.

- Выбрав товар на 1500 рублей, гражданин сообщает продавцу желание частично оплатить покупку баллами.

- При оплате с его карты списывается 1000 рублей и 500 бонусных баллов.