Как вам поможет в бизнесе совместный abc и xyz-анализ

Содержание:

- Подводный камень XYZ-анализа

- Этап 2. Выделение номенклатурных групп по методу XYZ

- Анализ складских запасов ABC/XYZ: зачем нужен

- Как выполняется

- Принцип ABC-анализа и причины его эффективности

- Выполнение ABC-анализа

- Преимущества и недостатки

- Что это такое?

- Этапы XYZ-анализа

- ? Кейс Kidsway

- Проверка по деньгам

- Какие факторы можно проанализировать при помощи способа

- Понятие ABC и XYZ анализа

Подводный камень XYZ-анализа

При всем удобстве XYZ-анализа у него есть огромный недостаток. Коэффициент вариации сильно зависит от сезонности спроса. И это снижает точность прогнозирования.

Мы не случайно выбрали для примера канцелярку. Спрос на этот товар зависит от сезона: продажи активизируются в августе, в преддверии учебного года. А с началом летних каникул в июне — спад.

Поэтому если мы исключим из анализа статистику продаж по июню, получим совсем другие результаты.

Результат XYZ-анализа без учета сезонного падения спроса в июне — распределение товаров между группами отличается от варианта с учетом июньской статистики продаж. Разнятся и коэффициенты вариации одних и тех же товаров.

Чтобы прогноз был максимально точным, надо разбить период XYZ-анализа на сезоны. И каждый сезон анализировать отдельно. А свои высокие и низкие сезоны бизнесмены знают.

Этап 2. Выделение номенклатурных групп по методу XYZ

Метод учитывает стабильность реализации для товаров или списания в производство для материалов. Позволяет увидеть, что стоит за высокой суммой выручки: разовая продаж супердорогой ассортиментной позиции или постоянный клиентский спрос. В сочетании с АВС дает отличные результаты. Ведь теперь ошибиться в том, где явные складские залежи, а где просто дешевые, но каждодневно продающиеся запасы, окажется невозможно.

Суть в том, чтобы:

- взять ту же выборку по товарам, что и для АВС, но только с разбивкой по месяцам или кварталам года;

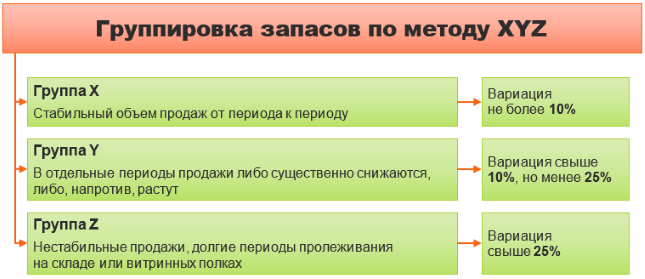

- рассчитать в разрезе номенклатурных позиций так называемую вариацию. Ее значение определит искомую стабильность. Считается, что когда она не более 10%, то товар продается от периода к периоду в примерно одинаковых объемах. А если свыше 25%, то в иные месяцы реализация существенно снижается или даже отсутствует;

- на основе вариации распределить товары по трем группам – X, Y, Z.

На схеме показали принцип их выделения.

Рисунок 2. Принципы выделения групп в XYZ-анализе

Как реализуется

Перейдем к практике. Для этого вернемся к нашему условному примеру и дополним его продажами в поквартальном разрезе, причем в натуральных показателях. В идеале взять помесячные данные. Мы в статье просто максимально упрощаем.

Таблица 3. Натуральный объем продаж в поквартальном разрезе, ед.

|

Ассортиментная позиция |

Кварталы |

|||

|

I |

II |

III |

IV |

|

|

Товар 1 |

115 |

144 |

128 |

135 |

|

Товар 2 |

72 |

50 |

37 |

82 |

|

Товар 3 |

289 |

357 |

318 |

264 |

|

Товар 4 |

530 |

459 |

597 |

542 |

|

Товар 5 |

18 |

22 |

24 |

35 |

|

Товар 6 |

680 |

621 |

644 |

702 |

|

Товар 7 |

69 |

87 |

71 |

92 |

|

Товар 8 |

443 |

498 |

503 |

540 |

|

Товар 9 |

139 |

158 |

146 |

162 |

|

Товар 10 |

758 |

726 |

859 |

812 |

Заметьте: если у товаров разные единицы измерения (штуки, килограммы, литры и т.д.), то это не играет роли и не мешает применению метода. Ведь вариация рассчитывается внутри ассортиментной группы, а там цифры являются сопоставимыми.

Дальше вычислим вариацию. Если используете Excel, то пригодятся две его функции:

СТАНДОТКЛОН.В – для вычисления стандартного отклонения по выборке

Обратите внимание, что есть еще СТАНДОТКЛОН.Г, но, как говорят специалисты, она дает смещенные оценки и поэтому чуть искаженный результат;

СРЗНАЧ – для расчета средней арифметической величины.. Вариация равна отношению стандартных отклонений и среднего значения.

Вариация равна отношению стандартных отклонений и среднего значения.

Смотрите в таблице, какие результаты мы получили.

Таблица 4. Расчет вариации и определение группы по XYZ-анализу

|

Ассортиментная позиция |

Среднеквадратическое отклонение, ед. |

Среднее арифметическое значение, ед. |

Вариация, % |

Группа |

|

1 |

2 |

3 |

4 (2 ÷ 3 × 100) |

5 |

|

Товар 1 |

12,2 |

130,5 |

9,4 |

Х |

|

Товар 2 |

20,5 |

60,25 |

34,0 |

Z |

|

Товар 3 |

40,0 |

307 |

13,0 |

Y |

|

Товар 4 |

56,7 |

532 |

10,7 |

Y |

|

Товар 5 |

7,3 |

24,75 |

29,4 |

Z |

|

Товар 6 |

36,2 |

661,75 |

5,5 |

Х |

|

Товар 7 |

11,5 |

79,75 |

14,4 |

Y |

|

Товар 8 |

40,0 |

496 |

8,1 |

Х |

|

Товар 9 |

10,6 |

151,25 |

7,0 |

Х |

|

Товар 10 |

58,8 |

788,75 |

7,4 |

Х |

Чтобы не расставлять буквенное обозначение группы вручную, используйте Excel-формулу:

=ЕСЛИ(H3<=10; «Х»; ЕСЛИ(H3>=25; «Z»; «Y»))

В нашем случае Н3 – это ячейка со значением вариации для первого товара.

Какие выводы позволяет сделать

Теперь мы точно знаем: самые проблемные с точки зрения регулярности продаж – это номенклатурные позиции 2 и 5. А неизменно стабильный спрос на 1, 6, 8, 9 и 10.

Перейдем к следующему этапу, на котором совместим обе классификации.

Анализ складских запасов ABC/XYZ: зачем нужен

Торговая организация из месяца в месяц закупает примерно одни и те же товары. Одни продаются слету. Другие пылятся на полках витрин и заполоняют складские помещения.

Производственное предприятие сменило техпроцесс. Из-за этого потребность в одном из материалов сократилась в разы. Но снабжение им продолжается в прежнем объеме.

И тот, и другой пример говорят о неэффективных контроле и управлении запасами. Кажется, это же очевидно:

- не покупай то, что плохо продается;

- не бери то, в чем нет надобности.

Все верно. Да только, когда ассортимент товаров и материалов исчисляется сотнями или даже тысячами, то отследить подобные вещи бывает непросто. На помощь приходит комплексный инструмент – анализ АВС/XYZ. Его несомненное преимущество – несложность сбора информационной базы и простота проведения. Причем применение Excel облегчает задачу в разы. А вот результаты, которых можно достичь, если сочетать расчеты с последующими управленческими решениями на их основе:

- выявить запасы-лидеры в обращении и те, что имеют тенденцию пролеживать на складах. В сочетании с их вкладом в доходы/прибыль понять, как с последними работать дальше;

- избавиться от явных неликвидов и тем самым оптимизировать складские затраты, а еще вернуть в оборот деньги от их продажи пусть даже по символической цене;

- формализовать внутренний контроль в сфере запасов за счет выделения девяти групп. Для каждой из них применить свой подход с точки зрения закупок и стимулирования сбыта/потребления.

Чтобы провести анализ, потребуются:

- для товаров – отчет о продажах;

- для материалов – о списании в производство.

Вот еще несколько советов по исходной информации:

- отчеты нужны в разрезе номенклатурных позиций;

- хорошо, чтобы кроме рублевых значений были данные еще и в натуральных величинах. Это повысит точность результата для XYZ-методики;

- для XYZ понадобятся данные за несколько периодов. Например, за год, но в помесячном разрезе или поквартальном. Чем короче период и чем их больше по количеству, тем надежнее итог вычислений;

- отличной заменой специальных отчетов о продажах и списании в производство являются карточки счета из программы 1С. Для товаров по 41-му, для материалов по 10-му. Сформируйте их с развернутой аналитикой и смотрите в кредитовый оборот. Именно там отражается выбытие ценностей.

АВС/XYZ-анализ реализуется в три этапа. Сначала последовательно применяется каждый метод – АВС и XYZ. Затем полученные результаты сводятся воедино и становятся основой для принятия управленческих решений.

Остановимся на каждом этапе. Заранее условимся: описывать их будем применительно к товарным группам и процессу продажи. Материалы и списание в производство оставим в стороне. По ним схема расчетов идентична, а выводы во многом схожи.

Как выполняется

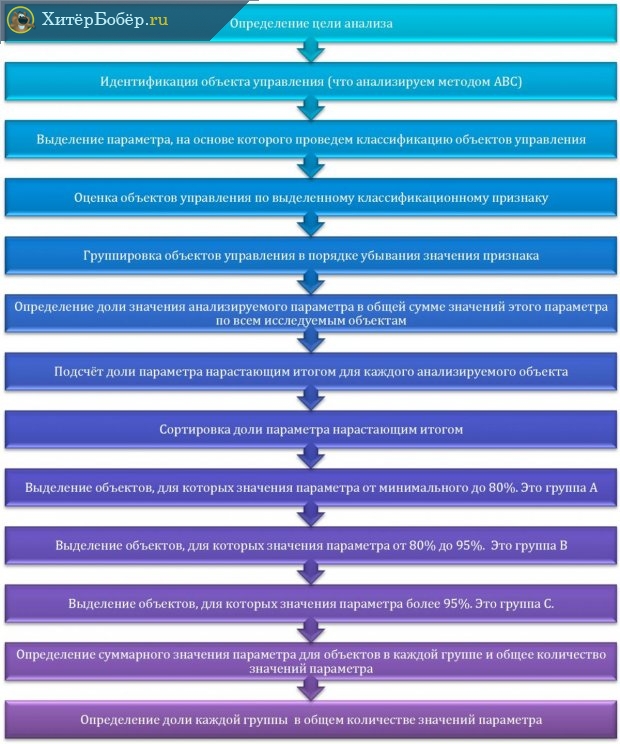

Процесс проведения представленного анализа состоит из следующих шагов:

- выявление целей для анализа;

- определение объектов, которые подвергаются анализу;

- идентификация фактора, который будет служить основой для классификации объектов;

- выполнение оценки каждого объекта согласно фактору;

- сортировка объектов по убыванию значения фактора;

- выявление доли значения фактора по всем объектам;

- расстановка значения факторов по нарастающей;

- согласно значения фактора, выполняется распределение объектов на три вида: до 80%, от 80 до 95 и выше 95%;

- расчет количества и состава объектов в каждом виде.

Важно! Соблюдение указанного порядка при анализе обязательно

Пример расчета

Выполнение расчета наиболее удобно совершать в программе Microsoft Excel. В качестве примера, проводится расчет товарного ассортимента:

- составляется таблица с двумя столбцами и пятнадцатью строками;

- вносятся названия продуктов и количество продаж за период, например, год. Данные необходимо применять в денежном выражении;

- ранжировать ассортимент согласно уровням дохода, согласно прибыли, полученной от каждого;

- проводится сортировка информации в таблице, следует выделить весь диапазон и нажать кнопку «Сортировка», которая находится под вкладкой «Данные»;

- откроется окно, в котором выбрать «Сортировать по» и нажать на «Доход». Порядок установить согласно убыванию;

- необходимо создать строку итогов и отыскать необходимую сумму значений в столбце «Доход»;

- провести расчет доли каждого компонента в общей сумме. Для этого создается еще один столбец «Доля» и устанавливается процентный формат для ячеек. В первую ячейку вносится формула =B2/$B$17. Потом протягивается до последней ячейки;

- доля рассчитывается способом нарастания, для этого добавляется столбец «Накопленная доля». Первая позиция равна индивидуальной доле, вторая равна индивидуальной + доле нарастающим итогом предыдущей позиции. Формула будет =C3+D2, которая протягивается до конца столбца;

- проводится присвоение позициям группы согласно A, B, C порядка.

Принцип ABC-анализа и причины его эффективности

В основе методики анализа лежит утверждение, называемое «метод Парето». Смысл его в том, что основная группа товаров, говоря точнее, группа, приносящая наибольшую прибыль, при продаже 20% товарной массы дает 80% оборотных средств. Главной задачей аналитика становится определение этой важнейшей группы товаров.

ABC-анализ: практика применения и направления развития

Метод можно применять не только к товарам, но и:

- к услугам;

- к поставщикам;

- к покупателям, клиентам.

Главное достоинство этого аналитического метода — в универсальности применения. Эффективность метода, получение корректных, практически значимых результатов достигается соблюдением определенных правил анализа.

Для решения каких задач применяется функционально-стоимостный анализ (ABC-анализ)?

При проведении ABC-анализа необходимо учесть следующее:

- анализ проводится только по одному денежному показателю (прибыль, доходы, затраты, задолженность контрагентов, и пр.);

- объект анализа, например, товар или клиент, иной объект, должен быть связан с определенным значением денежного показателя (сколько выручки приносит данный товар, сколько задолжал определенный клиент, какова сумма закупок у определенного поставщика и пр.);

- если фирма работает по нескольким видам деятельности, берутся данные в рамках только одного вида деятельности (например, продажа канцтоваров отдельно, а закупки книжной продукции отдельно), иначе говоря, важна сопоставимость данных.

Периодичность анализа зависит от его целей. Если они носят стратегический характер, затрагивают перспективные планы развития компании, масштабный анализ проводится раз в год, при необходимости показатели контролируются по полугодиям или по кварталам. Оперативное увеличение доходов, к примеру, при продаже товаров требует более частого применения метода. Как правило, речь идет о периодичности раз в месяц.

Кстати говоря! Метод ABC-анализа часто используется в ПО, предназначенном для работы с клиентской базой — различных CRM-системах.

Выполнение ABC-анализа

ABC-анализ предполагает такую последовательность действий:

- определить цели анализа;

- идентифицировать объекты, которые анализируем;

- выделить параметр, на основании которого будет проводиться классификация объектов;

- оценить каждый объект по классификационному параметру;

- отсортировать объекты в порядке убывания значения параметра;

- определить долю значения параметра по всем объектам;

- ранжировать значения доли параметров нарастающим итогом;

- разделить объекты на три группы по значениям параметра (от минимального до 80%, от 80 до 95% и свыше 95%);

- определить количество и состав объектов в каждой группе.

ABC-анализ выполняется пошагово в определённой последовательности

ABC-анализ выполняется пошагово в определённой последовательности

Для примера приведём АВС-анализ клиентской базы компании ООО «Альфа». В качестве инструмента воспользуемся табличной программой Excel.

Выполним АВС-анализ:

- Ставим цель — ранжировать клиентов из базы по степени их прибыльности.

- В качестве объекта анализа выбираем 20 клиентов фирмы, которых анонимно обозначим от Клиент 01 до Клиент 20.

- В качестве параметра анализа рассмотрим сумму покупок каждого клиента за полугодие.

- Сопоставим каждого клиента с суммой выручки, полученной от него за полугодие, и создадим исходную таблицу Excel, содержащую всего два столбца: А — перечень клиентов, В — выручка за полугодие. Подводим в отдельной строке итог выручки.

- Отсортируем клиентов в порядке убывания выручки за полугодие (меню «Данные» → «Сортировка» → «По убыванию»).

- Определим долю каждого клиента в итоговой сумме выручки компании за полугодие по формуле: Доля = (Выручка от клиента) / (Итоговая сумма выручки) * 100%. Чтобы не заводить формулу вручную каждый раз, задаём столбцу С процентный формат ячеек, в первой ячейке (С2) задаём формулу =B2/$B$22, протягиваем до последнего столбца.

- Рассчитаем накопительную долю для каждого покупателя. В первой строке дублируется процентная доля клиента, в последующих значение вычисляется суммированием этой доли и процентной доли текущего клиента. Технически это выглядит так: во второй ячейке столбца Е задаём формулу =C3+Е2, протягиваем до последней строки.

- Получим список клиентов, отсортированный по накопительной доле каждого клиента. Для контроля: в последней строке (в нашем случае 21) должно стоять значение 100%.

- Разделим список, отражающий накопительные доли, на три группы:

- А — клиенты с наибольшими объёмами покупок. Их накопительная доля — до 80%. В эту группу вошли 5 клиентов;

- В — клиенты, для которых значение накопительной доли составляет от 80 до 95%. В эту группу вошли 6 клиентов;

- С — остальные 9 клиентов, накопительная доля которых более 95%.

- Подсчитаем долю общей выручки и процент от общего числа клиентов в каждой группе. На практике доля объектов в группах А, В и С не всегда точно соответствует теоретическому значению по Парето. Так, ценные 20% клиентской базы должны составлять четыре клиента, а по итогам расчётов их оказалось 5, то есть 25%. Но по расчётам видно, что они дают компании 80% выручки. Так же и с группой С. Это не следует считать ошибкой расчёта. По законам статистики ближе к теоретическому итогу можно подойти с увеличением количества объектов, например, если клиентов будет не 20, а 500.

Преимущества и недостатки

У совместного ABC XYZ анализа есть следующие преимущества:

- Широкий спектр применения. Его можно использовать для расчета показателей продаж, определения ключевых клиентов, спроса на товар, вклада продавцов в командную работу и т. п.

- Простота. Выполнить расчёты несложно и для них не нужно десять аналитиков — реально обойтись своими силами. Понадобится только таблица в Excel или любой другой подобной программе. Есть CRM-системы, которые считают заданные показатели в автоматическом режиме. При правильной настройке останется только нажать кнопку, чтобы экспортировать данные в нужном формате.

- Эффективность. Это базовое исследование, которое время от времени стоит повторять в каждой организации.

Как и любой другой метод, ABC XYZ анализ имеет свои недостатки:

- И снова простота. Он не даёт возможности составить всестороннюю картину.

- Не стоит использовать как прямое руководство к действию, например, тут же расставаться с клиентами, совершающими редкие покупки или избавляться от товаров со случайным спросом. Часто требуется дополнительный анализ другими методами.

Использование ABC XYZ анализа

Сфер применения ABC XYZ анализа в бизнесе существует множество:

- Прибыль. В частности можно рассматривать различные факторы, которые на неё влияют;

- Спрос на товары или услуги и его колебания;

- Складские остатки с последующей их оптимизацией;

- Клиенты и их разделение на крупных, средних и мелких по объёму совершаемых покупок;

- Поставки, например, анализ поставщиков;

- Внутренний анализ. Если показатели деятельности команды измеряются количественно, например, в отделе продаж, можно измерить вклад каждого продавца в выполнение плана;

- Дебиторская задолженность и её классификация.

Сквозная аналитика

от 990 рублей в месяц

- Автоматически собирайте данные с рекламных площадок, сервисов и CRM в удобные отчеты

- Анализируйте воронку продаж от показов до ROI

- Настройте интеграции c CRM и другими сервисами: более 50 готовых решений

- Оптимизируйте свой маркетинг с помощью подробных отчетов: дашборды, графики, диаграммы

- Кастомизируйте таблицы, добавляйте свои метрики. Стройте отчеты моментально за любые периоды

Узнать подробнее

Что это такое?

Классификация экономических анализов позволяет выбрать понятный способ определить или посчитать стратегические показатели развития компании. Различные методы предназначены для того, чтобы собственники понимали, в каком направлении предпочтительно двигаться и проводить планирование деятельности.

Оценка методики

Оценка методики

Один из наиболее известных методов, АБС анализ — это выделение из огромного количества объектов в бизнесе те, на которых необходимо максимально сосредоточить собственные силы и внимание, исходя из конкретных и приоритетных целей

Важно! АБЦ анализ, согласно указанному правилу Парето, можно определить, как надежный контроль двадцати процентов позиций, предоставляет возможность контроля системы на 80 процентов

Важно! АБЦ анализ, согласно указанному правилу Парето, можно определить, как надежный контроль двадцати процентов позиций, предоставляет возможность контроля системы на 80 процентов. Это могут быть запасы продукции и комплектующих, ассортимент товаров компании и прочие показатели

Это могут быть запасы продукции и комплектующих, ассортимент товаров компании и прочие показатели.

Применяться метод АВС может во всевозможных направлениях бизнеса, например, для оптимизации производимого ассортимента, выполнения анализа базы клиентов, улучшения качества и количества продаж.

Выполнить ABC анализ — значит сделать ранжирование товарного склада или ассортимента на несколько параметров и характеристик. Также такое деление можно отнести и к поставщикам, клиентам, продолжительным периодом продаж, то есть ко всему, что предполагает наличие большого количество данных для статистики. В результате проведения можно разделить рассматриваемые объекты по степени влияния на итоговый результат.

Многомерный способ

Многомерный способ

Метод расчета основан на принципе дисбаланса, который характеризуется построением графика в зависимости от совокупного эффекта и количества исходных параметров. Представленный график имеет наименование кривая Лоренца, Парето или АBC.

В результате получается ранжирование и группировка групп товаров в зависимости от их значимости в общем деле.

Обратите внимание! Частое применение АВС анализ получил на примере логистики. Например, когда требуется отследить объем отгрузок конкретных позиций и частоту обращений к этой позиции

Также можно распределить покупателей согласно количества совершенных ими заказов

Например, когда требуется отследить объем отгрузок конкретных позиций и частоту обращений к этой позиции. Также можно распределить покупателей согласно количества совершенных ими заказов.

Достаточно распространенным можно назвать и аналогичный XYZ-анализ, который позволяет определить уровень стабильности и вариативности в сфере реализации продукции. С его помощью происходит группировка объектов деятельности согласно равномерности реализации, определяя колебания в разные периоды и распределяя объекты по их прогнозируемости. Отличие АBC от XYZ заключается в том, что первый помогает выделить наиболее продаваемую продукцию, а второй — выявить стабильность спроса на нее.

Выводы о методах

Выводы о методах

Бизнес факторы в методе подразделяются на три категории:

- Категория А, которая состоит из 20% максимально ценных ресурсов, которые приносят результат в деятельности на уровне 80 %;

- Категория В, которая составляет 30% ресурсов, приносящих 15% результатов;

- Категория С равна 50 процентам, результативность которых приносит только пять процентов.

Этапы XYZ-анализа

XYZ-анализ даёт возможность оценить стабильность продаж и изменения спроса на продукцию компании. Главная цель данного метода состоит в том, чтобы на основе полученных данных спрогнозировать уровень продаж, предугадать колебания спроса на товары. Итогом применения сразу двух составляющих становится матрица ABCXYZ-анализа, на базе которой можно эффективно провести оптимизацию складских запасов и при необходимости скорректировать ассортимент продукции. Чтобы разобраться в особенностях XYZ-инструмента, придется вспомнить некоторые статистические формулы. Ключевая из них — формула среднеквадратического отклонения вариационного ряда:

В которой:

σ — среднее квадратическое отклонение;

Xi — значение i-го периода;

X ср — значение среднего периода;

n — количество периодов.

Данная формула предназначена для оценки величины рассеивания значений по отношению к среднему арифметическому. Чем среднеквадратическое отклонение меньше, тем ближе выбранное значение к среднему. На данный показатель ориентируются при планировании в сфере логистики.

Другой ключевой показатель для анализа — коэффициент вариации. Благодаря его расчету становится возможным сравнивать стабильность спроса на разные товары вне зависимости от объема их продаж. Так, товар, имеющий среднеквадратическое отклонение со значением 100, может продаваться в количестве 300 или же 30 тыс. штук ежемесячно. В первом примере значимость ежемесячных колебаний — 50 %, а во втором — 0,5 %. Получается, что второй товар продается стабильнее, то есть спрос на него легче спрогнозировать. Коэффициент вариации представляет собой отношение среднеквадратического отклонения к среднему значению определенного показателя и рассчитывается по формуле:

В которой:

σ — среднее квадратическое (стандартное) отклонение;

x — среднее значение.

В результате анализа ассортимент товаров можно разделить на три группы в зависимости от величины коэффициента вариации. Вот как обозначают получившиеся категории:

- X — группа с отклонением до 10 %. Сюда входят наименования, продажи которых стабильно высоки и спрос легко прогнозировать.

- Y — группа с отклонением от 10 до 25 %. Сюда попадают товары с сезонными продажами, спрос на них сложнее спрогнозировать, чем в категории X.

- Z — группа с отклонением выше 25 %. В данную категорию относят товары, продажи которых носят нерегулярный характер, спрогнозировать спрос не удается.

Единых стандартов относительно границ значений для группировки по X, Y и Z не существует. Всё зависит от специфики конкретной компании, сезонности продукции, текущих рыночных тенденций и других условий. Анализ ассортимента по ABCXYZ-системе должен быть проведен с учетом этих особенностей. Так, для категории X максимальное отклонение может быть на уровне как 10, так и 15 %. При этом смещаются и значения для других категорий: 15–50 % для Y и от 50 % для Z.

В рамках методики XYZ-анализа выделяют шесть этапов:

- Сначала определяют объект для проведения анализа (например, конкретный клиент, поставщик, категория товаров, отдельный товар из ассортимента и т. п.).

- Далее решают, по какому именно параметру будет проводиться анализ. Чаще всего для этого выбирают объем продаж товара или, например, количество отгружаемых со склада комплектующих. При этом единица измерения не имеет значения для расчетов.

- Теперь нужно определиться с количеством периодов, которые будут учтены при анализе: можно взять цикл от одной недели до нескольких месяцев, года.

Период для анализа определяется в зависимости от особенностей компании и продукции. Универсального рецепта нет, но есть ряд рекомендаций:

• выбранный период должен превышать стандартный для вашей ситуации цикл поставок продукции;

• чем более длительный период для анализа вы возьмете, тем показательнее будет результат.

На данном этапе рассчитывается коэффициент вариации по каждому наименованию. В Excel для этого есть специальные формулы:

= СТАНДОТКЛОНП (диапазон ячеек) / СРЗНАЧ (диапазон ячеек)

Группировка по категориям X, Y, Z по результатам анализа.

Формирование выводов по полученным данным.

Седьмым шагом может стать совмещение результатов обеих частей ABC- и XYZ-анализа и оформление единой матрицы.

? Кейс Kidsway

Kidsway—cервис профессионального сопровождение детей от 6 лет нянями в школу и на дополнительные занятия.

У них было две проблемы:

- Не сходилась юнит-экономика

- Большой процент отмены от нянь менее чем за час

Kidsway сделал сегментацию нянь и поняли, что 20% нянь делают 80% всех доставок детей и они квалифицируются по двум признакам:

- Kidsway для них единственный источник заработка

- У них есть личный автомобиль

Kidsaway откзаались от других нянь, стали привлекать только таких, и у них полностью ушла проблема с поздними отменами. После этого Kidsway по аналогии сегментировал клиентов и поняли, что их AB сегменты это семьи с доходом 300К+, проживающие в 4-ех конкретных районах Москвы. Сфокусировались на привлечение только таких клиентов и скоро юнит-экономика проекта сошлась.

Вывод: ABCDX-сегментация позволяет оптимизировать/сегментировать не только клиентов, но и supply для маркетплейсов и снижать операционные косты.

Проверка по деньгам

Все товары, которые вы подвергаете XYZ-анализу, полезно протестировать еще одним методом. Он позволяет выявить товары, которые в сумме приносят бизнесу наибольшую прибыль, это — АВС-анализ. В детали вдаваться не будем — это тема отдельной статьи. Скажем лишь главное. В основе АВС-анализа лежит принцип Паретто — 20/80: 20% товаров приносят бизнесу 80% прибыли. Результат АВС-анализа — распределение товаров на три группы:

- А — лидеры, на которых бизнес делает 80% выручки или прибыли;

- В — середнячки, которые приносят бизнесу еще 15%;

- С — аутсайдеры, суммарная доля которых в прибыли или выручке — оставшиеся 5%.

Анализировать один набор товаров обоими методами полезно, потому что по результатам группа X и группа А не всегда совпадают. И если товар из группы А одновременно находится в группе Z, то есть вносит лепту в основную прибыль бизнеса, но маловостребован — это повод для размышлений.

Разница между XYZ- и АВС-анализом — широта охвата. Оба относятся к инструментам стратегического планирования. Но АВС-анализ более оперативен, чем XYZ. Его можно сделать по итогам первого месяца работы и откорректировать планы на ближайший. А вот XYZ-анализ, который нужен, чтобы выявить колебания спроса от месяца к месяцу, проводить так часто смысла нет. Оптимально — по итогам минимум четырех месяцев с поправкой на сезонность. Если торгуете пляжными принадлежностями или кремом для загара, нет смысла сравнивать июньские продажи с январскими.

Для максимальной наглядности сделаем АВС-анализ по прибыли для товаров из нашего примера. Помесячно анализировать не нужно — достаточно общей суммы выручки или прибыли по каждому товару за тот же период, по которому мы делали XYZ-анализ.

Таблица примет вот такой вид:

Теперь мы видим, к какой группе по обоим видам анализа относится каждый товар.

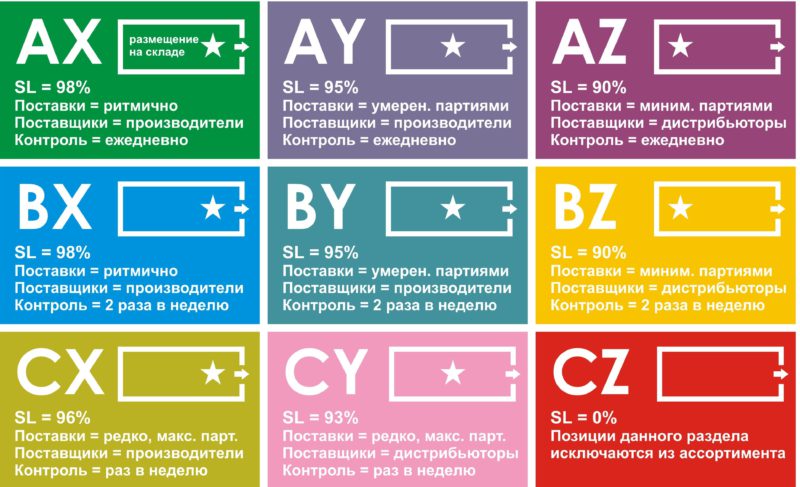

А окончательным результатом XYZ-анализа и ABC-анализа должна стать вот такая таблица:

| Категория товара | А | B | C |

| Х | Товары AX | Товары BX | Товары CX |

| Y | Товары AY | Товары BY | Товары CY |

| Z | Товары AZ | Товары BZ | Товары CZ |

Товары из категорий АХ, ВХ и AY (зеленые ячейки) должны быть на складе всегда. AZ, BY и CX (синие ячейки) — на усмотрение собственника. BZ, CY и CZ — держать не нужно или по минимуму.

Остался финальный штрих — свести в эту итоговую таблицу канцтовары из нашего примера.

| Категория товара | А | В | С |

| X |

Тетради в клетку. Тетради в линейку. Авторучки. |

Маркеры. | |

| Y | Нотные тетради. | Общие тетради, пеналы. | |

| Z | Дневники. |

Альбомы для рисования, А4. Блокноты. |

Теперь мы знаем — тетради в клетку, в линейку, авторучки и нотные тетради должны быть на складе всегда. Общие тетради, пеналы и маркеры — по усмотрению руководителя. А дневников, альбомов и блокнотов если и делать запасы, то минимальные.

На первый взгляд, мы только добавили себе головняков. По итогам XYZ-анализа было три группы. Провели АВС-анализ — их стало шесть. А теперь — и вовсе девять. Давайте разберемся:

- Группа АХ — самые интересные товары. Тяжеловесы по всем параметрам — самые востребованные и приносящие львиную долю прибыли. Если их не будет достаточно на прилавке и на складе, просадка по выручке нам обеспечена.

- Группы ВХ — на этих товарах меньше зарабатываем, но они также востребованы. Их дефицит на складе и прилавке ударит по выручке. Не так болезненно, как в случае с тяжеловесами из группы АХ. Но тоже ощутимо.

- Группа АY — устойчивого спроса нет. Но по деньгам, что приносят бизнесу, держатся в лидерах. Значит, есть смысл позаботиться и об их достаточном количестве.

- Группа АZ хоть и вошла в число лидеров по приносимым деньгам, мало влияет на прибыль или выручку в силу малой востребованности. Поэтому сочтет нужным руководитель от нее отказаться или сделать некоторый запас — не критично.

- Остальные — чем ближе к правому нижнему углу итоговой таблицы, тем меньше востребованность, доля в прибыли или выручке бизнеса. А значит — тем меньше надобность в их запасах и тем безболезненнее можно отказаться от этих товаров совсем или перейти к поставкам только под заказ.

Чтобы определить, сколько товара из групп AX, AY и BX должно быть на складе, нужно учесть срок поставки с момента заказа и максимально возможные продажи за период поставки.

Вот такой инструмент помогает собственнику максимально точно планировать закупки. Пользуйтесь на здоровье.

Материалы по теме:

Какие факторы можно проанализировать при помощи способа

Представленные способы анализов помогают проанализировать следующие показатели:

- анализ прибыли и ассортимента продукции;

- базу покупателей и количество заказов и продаж;

- анализ базы поставщиков или количества поставок;

- узнать количество дебиторов, то есть задолженность и динамику ее за определенный период.

Наибольший и самый частый плательщик

Покупатели продукции, который приносят выручку предприятию, можно разделить на:

- большие категории (А);

- средние (В);

- небольшие (С).

Определенного понимания, каких покупателей можно отнести к одному сегменту, а каких — к другому, не существует. Для специфика каждого вида деятельности и его масштабов применяется определенное разделение.

Выручка, которая считается полученной от клиента большой категории, в мелкой торговой точке может составлять 100 тысяч рублей, а оптовая компания может измерять выручку в миллионах. Само выполнение анализа способно подсказать, к какой категории определить каждого из клиентов.

Аналогичный метод XYZ выполняется для получения информации о наиболее постоянных и регулярных покупателях, а также тех, кто приобретает разово.

Количество покупателей в воронке продаж

В маркетинге достаточно часто используется указанный метод для всех сфер торговой деятельности, как ритейла, так и онлайн или оптовой. Применяются воронки продаж, которые дробят различные процессы сделок на множество этапов.

Воронка продаж

Показатель указывает на распределение покупателей согласно этапам роста их полезности для реализатора с момента самой первой покупки до плавного перехода в статус постоянного или лояльного, возможно даже рекламирующего для близких преимущества использования марки.

Воронка продаж говорит о том, что среди всех потенциальных клиентов на конкретную сделку соглашается достаточно мало. Анализ АВС позволяет определить более расширенную информацию, например, кто эти клиенты, как они узнали о предприятии, кто из сотрудников выполнял с ними работу. Достаточно хорошая наглядность этапов воронки продаж позволяет провести планирование развития факторов торговли, выполнить контроль качества работы сотрудников и обозначить их мотивацию.

Клиенты, которые требуют концентрации усилий

Клиент характеризуется тем, какое количество прибыли было от него получено, стабильность этой прибыли. Определить показатели наиболее эффективно помогает объединение XYZ и АБС анализов. Итоговые данные выделяют группы потенциальных покупателей, при работе с которыми можно применять различные методы отношений:

- использование программ лояльности и маркетинга. Представленный подход наилучшим образом помогает построить отношения с наиболее доходной, но малочисленной группой постоянных покупателей;

- оказание поддержки постоянным покупателям. Относится к тем случаям, когда человек способен расходовать немалые суммы на приобретения, но делает это достаточно редко;

- отношения, которые позволяют расширить ассортимент и исследовать нужды. Подходит для клиентов, которые спонтанно совершают дорогие приобретения.

Кто и сколько должен

Фактор предназначен для определения количества должников и выявления динамических показателей изменения уровня задолженности.

Порядок проведения

Понятие ABC и XYZ анализа

Это два аналитических метода, которые сочетают для получения оптимальных результатов. ABC-исследование предназначено для того, чтобы вычленить из значительного числа однообразных объектов наиболее важные в зависимости от поставленной цели. Методика используется в различных направлениях, с ее помощью можно оптимизировать ассортимент, протестировать базы клиентов и поставщиков, повысить эффективность продаж.

В основе аналитического способа лежит принцип Парето, суть которого в том, что лишь 20 процентов вложений приводят в итоге к 80 процентам достижений. Эту «ударную группу» и требуется вычленить из общей массы.

Все объекты ранжируются по следующему принципу:

- А – самые значимые (20% к 80%);

- В – средние (30% к 15%);

- С – наименее важные (50% к 5%).

Цель аналитического инструмента в выделении приоритетной группы и сосредоточении усилий на работе с ней.

Объекты, входящие в нее, не всегда остаются на «пьедестале почета». Они могут терять позиции в зависимости, например, от рыночной ситуации

Поэтому важно анализировать показатели регулярно, чтобы определить лидеров и трудозатратных, почти не приносящих прибыли аутсайдеров

Если значения, которые были получены по итогам ABC-анализа менее, чем на 15 процентов разнятся с данными по группам, отклонение допустимо.

С помощью XYZ-анализа определяют значение стабильности и вариативности. Он объединяет бизнес-факторы в категории в зависимости от равномерности продаж, клиентских запросов, спроса на продукцию и услуги. С помощью подобной методики можно обнаружить колебания в различные промежутки времени, ранжировать объекты по уровню прогнозируемости.

Так, XYZ-анализ спроса на продукцию может выдать следующие результаты:

- Х – (0–10%) – товары со стабильным спросом;

- Y– (10–25%) – продукция, подверженная прогнозируемым колебаниям, скажем, в зависимости от сезона;

- Z – (от 25%) – интерес покупателей к продукту практически не предугадать.

Получается, что abc-анализ, выделит самые продаваемые продукты, а методика xyz – подскажет, насколько стабильно они пользуются спросом.